ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ ЖИЗНИ

1.1. Сущность и необходимость страхования жизни

1.2. Формы и виды страхования жизни

ГЛАВА 2. АНАЛИЗ СТРАХОВАНИЯ ЖИЗНИ В РОССИИ

2.1. Особенности договора страхования жизни

2.1. Динамика развития рынка страхования жизни в России

ГЛАВА 3. ПРОБЛЕМЫ СТРАХОВАНИЯ ЖИЗНИ В РОССИИ И ПУТИ ИХ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Все виды человеческой деятельности и вся жизнь в обществе сопряжена с риском потерять жизнь, здоровье и имущество, вследствие изменения рыночной конъюнктуры могут не оправдаться расчеты прибыли. Причем время и масштабы подобных событий заранее не могут быть оценены. Они определяются широким набором случайных факторов.

Наличие непредвиденных обстоятельств, сопровождающих хозяйственную и бытовую деятельность человека, определяет необходимость в мерах предупреждения или возмещения потерь, возникающих в результате случайных событий. Разработка, внедрение в практику и повседневное применение системы подобных мер становятся частью человеческого быта и культуры.

Страхование - это такой вид необходимой общественно полезной деятельности, при которой граждане и организации заранее страхуют себя от неблагоприятных последствий в сфере их материальных и личных нематериальных благ путем внесения денежных взносов в особый фонд специализированной организации (страховщика), оказывающей страховые услуги, а эта организация при наступлении указанных последствий выплачивает за счет средств этого фонда страхователю или иному лицу обусловленную сумму.

В условиях перехода к рыночным отношениям страхование становится объективно необходимым элементом всего хозяйственного механизма. Сфера его применения значительно расширяется, охватывая все формы собственности, семейные отношения, привлекая широкий круг новых заинтересованных страхователей.

Целью курсовой работы является выявление проблем и перспектив развития страхования жизни в РФ. Для достижения этой цели были поставлены следующие задачи:

разобрать понятие страхования жизни;

рассмотреть его формы и виды;

провести анализ страхования жизни в России;

обозначить проблемы и перспективы развития страхования жизни.

Предметом исследования является страхование жизни как вид личного страхования.

Объектом исследования является личное страхование, как отрасль страхования, связанное с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица.

Субъектом являются страховые компании, осуществляющие страхование жизни.

При написании работы были использованы следующие методы: статистический и расчётно-аналитический.

Структурно работа состоит из введения, трёх глав, заключения, списка литературы и приложения. Работа изложена на 33 листах машинописного текста.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ ЖИЗНИ

1.1. Сущность и необходимость страхования жизни

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по специальному страхованию удовлетворять свои социальные потребности, широко проводится личное страхование, страховые взносы по которому уплачиваются за счет семейных доходов.

Личное страхование представляет собой механизм защиты от рисков, связанных с общественным производством, стихийными бедствиями, утраты здоровья и других жизненных обстоятельств, требующих значительных финансовых средств, которые у конкретного человека могут отсутствовать.

Личное страхование в России существует уже 80 лет и получило большую популярность.

По личному страхованию оказывается денежная помощь гражданам и их семьям, позволяющая полностью или частично преодолеть потери в доходах в связи с утратой здоровья застрахованным лицам или наступлением смерти члена семьи.

Личное страхование постоянно совершенствуется, улучшаются условия действующих видов страхования, вводятся новые его виды в целях более полного удовлетворения потребностей населения в страховой защите.

Личное страхование в свою очередь подразделяется на 2 подотрасли - страхование жизни и страхование от несчастных случаев.

Страхование жизни - подотрасль личного страхования, включающая в себя совокупность видов страхования, по условиям которых страховщик выплачивает застрахованному лицу или его правопреемнику определенную денежную сумму при дожитии застрахованного до определенного возраста, события или даты, либо в случае его смерти.

К страхованию жизни относятся такие виды: страхование на дожитие; страхование на случай смерти; страхование жизни рисковое (например, на случай смерти и утраты трудоспособности); страхование жизни с понижающимся взносом; страхование детей; страхование до определенного срока (страхование образования, стипендия, средств на обзаведение домашним хозяйством и т.п.); страхование жизни с понижающейся страховой суммой, когда страхователем является лицо, взявшее кредит или оформившее покупку в кредит; страхование жизни смешанное; страхование вкладов и др.

Большинство видов страхования жизни носят долгосрочный характер, что позволяет страховщикам аккумулировать значительные финансовые ресурсы, получая при этом дополнительный доход от инвестирования резерва страховых взносов.

Страхование жизни, как форма накопления, имеет большое значение и для страхователей, вследствие чего в большинстве промышленно развитых стран страховщикам, осуществляющим операции по страхованию жизни (пенсии, ренты), законодательно запрещено заниматься иными видами страхования.

Как и по другим видам личного страхования, страхование жизни, его условие, тарифные ставки и страховые суммы определяются соглашением сторон в договоре страхования.

Объекты страхования определяются в Законе, "как не противоречащие законодательству РФ имущественные интересы", связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование). [5]

Одним из видов страхования в зависимости от объекта страхования является личное – страховой интерес носит личный характер, связан с жизнью, здоровьем и т.п., получением материальных выплат при снижении утраты трудоспособности.

Личное страхование может быть и обязательным и добровольным.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком.

Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами РФ.

Основу личного страхования составляет добровольное страхование жизни, виды которого предусматривают выплату страховой суммы страхователем или др. лицами, в связи: с достижением до обусловленного срока или события; с наступлением смерти застрахованного лица.

Наиболее популярны те виды страхования жизни, которые имеют сберегательную функцию: смешанное страхование жизни, страхование детей, страхование к бракосочетанию, страхование добровольной пенсии.

1.2.Формы и виды страхования жизни

В современных условиях страхование жизни представляет собой обязанности страховщика по страховым выплатам в случаях:

дожития до обусловленного в договоре срока;

обеспечение человека в старости или при утрате трудоспособности;

смерти;

обеспечение кредита и, прежде всего ипотечного;

накопление средств для оплаты образования детей или для оказания им финансовой поддержке при достижении ими совершеннолетия. (Приложение 1).

Страховой риск при страховании жизни это продолжительность человеческой жизни. Риском не является сама смерть, а время её наступления, потому что страховой риск имеет два аспекта:

умереть в молодом возрасте или ранее средней продолжительности жизни;

жить в старости, имея большую продолжительность жизни, что требует получения регулярных доходов без продолжения трудовой деятельности.

Классификация форм страхования жизни:

по сроку предоставления страховых услуг:

страхование на дожитие;

страхование жизни на срок;

страхование жизни с выплатой страховой суммы к установленному сроку;

по форме страхового покрытия;

страхование на твёрдо установленную страховую сумму;

страхование с участием в прибыли;

страхование с убывающей страховой суммой (уменьшение страхового взноса);

страхование с возрастающей страховой суммой;

по видам страховой компенсации;

страхование жизни с единовременной компенсацией;

компенсация в виде ренты;

аннуитеты;

в зависимости от застрахованной жизни;

договоры в отношении собственной жизни (когда застрахованный и страхователь одно лицо);

договоры в отношении другого лица (когда застрахованный и страхователь разные лица);

договоры совместного страхования жизни на основе первой или второй смерти.

В РФ существуют следующие виды страхования жизни:

страхование на случай смерти и потери трудоспособности;

страхование от несчастных случаев;

смешанное страхование.

Рассмотрим каждый из вариантов более подробно.

Страхование жизни на случай смерти и потери трудоспособности обеспечивает надежную финансовую защиту родных и близких застрахованного при наступлении страхового случая. Этот вид страхования особенно актуален, если застрахованный является единственным кормильцем семьи. В данном виде страхования жизни покрываемым риском является смерть застрахованного или потеря им трудоспособности по любой причине (болезнь, травма или несчастный случай).

Страхование жизни на случай смерти и потери трудоспособности обычно имеет две формы: пожизненное или на срок.

При пожизненном страховании выплата осуществляется при наступлении страхового случая, в какой бы момент он не произошел. При этом страховая сумма, как правило, закрепляется договором и является гарантированной, то есть выплата будет произведена в любом случае.

Но также существуют варианты, когда размер страховой суммы зависит от определенных индексов (например, инфляции), что, безусловно, важно при долгосрочном страховании. Дело в том, что гарантированная страховая сумма по прошествии не одного десятка лет может значительно потерять свою покупательную способность, тем самым, обесценив сумму страхования.

Страхование на срок подразумевает выплату страховой суммы при условии, что страховой случай наступил в указанный в страховом договоре период времени. В случае дожития застрахованным до окончания срока договора выплаты не производятся.

Данная форма страхования жизни привлекательна тем, что она обеспечивает защиту близким застрахованного по более низкой страховой стоимости, чем цена пожизненного страхования.

В страховании жизни на срок, страховая компания вряд ли признает страховым случаем смерть вследствие СПИДа или же в течение первых трех месяцев действия договора. Также маловероятно заключение договора с клиентами, являющимися инвалидами I-II групп, онкобольными или же лицами, состоящими на учете в наркологическом, туберкулезном или психоневралогическом специализированных диспансерах. Клиент, как правило, проходит медицинский осмотр до заключения договора, по результатам которого страховая компания определяет стоимость страховки и срок страхования. В России страховая сумма обычно равна 3-4 летнему эквиваленту заработной платы застрахованного.

На сегодняшний день одним из самых популярных видов страхования является страхование жизни от несчастных случаев.

Данный вид страхования подразумевает материальную защиту таких рисков, как: смерть, инвалидность и временная нетрудоспособность, наступивших в результате несчастного случая.

Несчастным случаем считается событие, произошедшее в результате внезапных внешних факторов и повлекшее за собой смерть или ухудшение здоровья застрахованного.

Как правило, договор страхования от несчастных случаев заключают клиенты, ведущие достаточно активный образ жизни (например, экстремальные виды спорта)

При смерти и инвалидности (классифицируется по степени тяжести) все достаточно ясно, выплаты производятся пропорционально степени тяжести страхового случая.

Максимальная страховая сумма устанавливается самим страхователем, а размер взносов зависит от следующих факторов:

размер страховой суммы;

возраст застрахованного;

состояние здоровья застрахованного;

вероятность наступления страхового случая в жизни клиента (например, если он занимается какими-то специфическими видами деятельности).

Страховыми случаями являются следующие события, наступившие в период действия договора страхования, подтвержденные справкой лечебно-профилактического учреждения и предусмотренные "Таблицей размеров страховых сумм, подлежащих выплате в связи со страховыми событиями":

случайное острое отравление ядовитыми растениями, химическими веществами (промышленными или бытовыми), недоброкачественными пищевыми продуктами;

заболевание клещевым энцефалитом (энцефаломиелитом) или полиомиелитом;

патологические роды или внематочная беременность, приведшие к удалению органов;

случайные переломы, вывихи костей, повреждения зубов, ожоги, разрывы (ранения) органов или их удаление в результате неправильных медицинских манипуляций;

смерть застрахованного в период действия договора страхования от перечисленных выше причин, или в течение года со дня этого события, случайного попадания в дыхательные пути инородного тела, утопления, анафилактического шока, переохлаждения организма (за исключением смерти от простудного заболевания).

В большинстве своем страховые компании не относят к страховым событиям травмы, полученные страхователем в связи с совершением им действий, в которых следственными органами или судом установлены признаки умышленного преступления:

травмы, полученные страхователем в связи с управлением им в состоянии алкогольного, наркотического или токсического опьянения любым самоходным средством, имеющим двигатель внутреннего сгорания или электродвигатель;

травмы или отравление в результате покушения застрахованного на самоубийство;

умышленное причинение застрахованным себе телесных повреждений;

неблагоприятные последствия диагностических, лечебных и профилактических мероприятий (включая инъекции лекарств).

ГЛАВА 2. АНАЛИЗ СТРАХОВАНИЯ ЖИЗНИ В РОССИИ

2.1.Особенности договора страхования жизни

Согласно ФЗ «Об организации страхового дела в РФ» от 27 ноября 1992 г участниками страхового обязательства именуются страхователями и страховщиками. При страховых взаимоотношениях основополагающим документом является договор.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

Страхователи вправе заключать со страховщиками договоры о страховании третьих лиц, в пользу последних (застрахованных лиц).

При смешанном страховании жизни страхователями могут быть граждане в возрасте от 16 до 77 лет.

При страховании детей в качестве страхователей выступают родители (усыновители), другие родственники ребенка, опекун, попечитель, а застрахованным является ребенок в возрасте со дня рождения до 15 лет.

На страхование к бракосочетанию принимаются дети со дня рождения до 15 лет, но с условием, что страхователи (родители и др. родственники) имеют возраст от 18 до 72 лет с таким расчетом, чтобы на день окончания срока страхования возраст страхователя не превышал 75 лет.

Страхование осуществляется на основании договоров личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком) - статья 927 Гражданского Кодекса РФ. Договор личного страхования является публичным договором (применяются правила статьи 426 ГК РФ).

Как правило, заявление о страховании должен подписать сам страхователь, т.е. лицо, от имени которого оно подается. Однако допускается подписание заявления о страховании одним супругом от имени другого, родителями от имени детей и, наоборот, если лицо, от имени которого оно подается, не является неработающим инвалидом 1 группы и его возраст не менее 16 и не более 75 лет. В этом случае страхователем признается лицо, от имени которого подписано заявление, а лицо, фактически его подписавшее, никаких прав по договору страхования не приобретает даже при условии, что оно уплатило первый страховой взнос и уплачивало их в дальнейшем. Это лицо имеет право указать себя в заявлении о страховании в качестве получателя страховой суммы в случае смерти страхователя.

По любому договору страхования жизни страхователь обязан ежемесячно уплачивать очередные страховые взносы. Он может уплатить и единовременно за весь срок страхования.

Время вступления договора страхования в силу зависит от формы уплаты страхователем первого страхового взноса. Он может это сделать наличными деньгами при подписании заявления о страховании или путем безналичного расчета. Единовременный взнос уплачивается только наличными деньгами инспектору страхования, который должен выдать страхователю квитанцию.

При переводе действующего договора страхования жизни с одного тарифа на другой, условия о выплате страховой суммы вступает в силу со следующего дня после уплаты взноса по первому тарифу.

Страхователь обязан уплачивать взносы каждый месяц не позднее его последнего числа, но он имеет право уплачивать взносы вперед за один или несколько месяцев, может уплатить их до конца срока страхования, но не как сумму взносов.

Страхователь имеет право, подав письменное заявление инспекции страхования, который он уплатил последний взнос, досрочно прекратить действующий договор страхования.

По прекращенному договору страхования страхователь имеет право получить часть уплаченных взносов (выкупную сумму) при условии, если взносы были уплачены за 6 месяцев и более и договор страхования действовал не менее этого срока.

По договору страхования жизни одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплачивать единовременно или выплачивать периодически обусловленную договором сумму в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного), достижения им определенного возраста или наступления в его жизни иного события (страхового случая).

Страхователь обязан уплачивать в установленном порядке страховые взносы. Несоблюдение этого условия влечет за собой утрату права страхователя или иного лица на страховую защиту.

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор страхования предусматривает права и обязанности страховщика и страхователя.

Страховщик обязан:

- ознакомить страхователя с правилами страхования;

- при страховом случае произвести страховую выплату в установленной договором или законом срок;

- возместить расходы, произведенные страхователем при страховом случае для предотвращения или уменьшения ущерба;

- не разглашать сведения о страхователе и его имущественном положении за исключением случаев, предусмотренных законодательством РФ.

Страхователь обязан:

- своевременно вносить страховые взносы;

- при заключении договора страхования сообщить страховщику о всех известных ему обстоятельствах, имеющих значение для оценки страхового риска;

- принимать необходимые меры в целях предотвращения и уменьшения ущерба застрахованному лицу при страховом случае и сообщить страховщику о наступлении страхового случая в сроки, установленные договором страхования.

2.2.Динамика развития рынка страхования жизни в России

По итогам трех кварталов 2008 года российский страховой рынок демонстрирует устойчивый рост. Совокупные показатели сбора премии возросли на 26%, что превосходит темпы роста рынка за аналогичный период прошлого года почти в 2 раза. В то же время, анализ отдельных сегментов демонстрирует значительную неоднородность их динамики.

За рассматриваемый период времени сегмент страхования жизни был наиболее динамичным на российском страховом рынке. После трехкратного снижения объема собранной премии в 2006 г., текущий год позволил страховщикам увеличить показатели сбора премии в 1,5 раза. Небывалые темпы роста бизнеса объясняются, отчасти, реальным развитием рынка. При этом значительную долю сегмента составляют портфели по страхованию жизни, собранные за несколько предыдущих лет и переведенные из материнских универсальных страховщиков в дочерние специализированные компании. Существенное воздействие на показатели сбора премии оказала и компания «Русский стандарт страхование», отражающая в 2007 г. показатели сбора премии по страхованию беззалоговых заемщиков материнского банка как краткосрочные договоры страхования жизни. Достаточно вычесть из валовых показателей по сегменту сбор премии данного страховщика (его деятельность не относится к классическому страхованию жизни), а также сборы «Чулпан-Жизни» (являющиеся переводом уже сформированного ранее портфеля материнской компании), чтобы оценить крайне невысокие темпы остальной части сегмента – около 10%.

Значительная часть премии по страхованию жизни, отраженная компаниями как сборы текущего года, является техническим переводом портфелей, накопленных за прошлые периоды, в соответствии с требованиями законодательства.

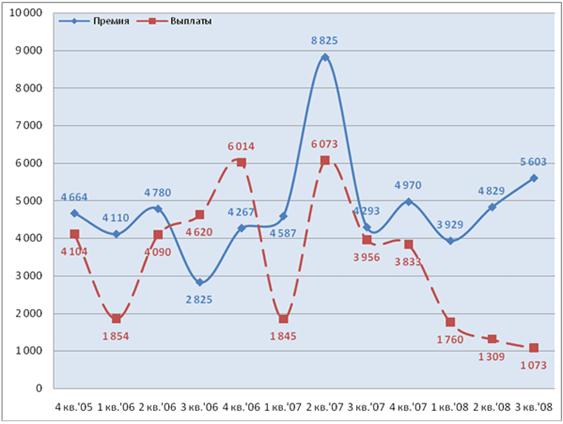

В результате, во втором квартале 2007 года сбора премии по страхованию жизни достигли уровня двухлетней давности, когда основные объемы схем еще не ушли с рынка. Однако уже в третьем квартале показатели сбора премии сократились более чем в два раза, что свидетельствует о завершении переходного этапа, связанного с изменениями законодательства (Приложение 3)

В III квартале 2008 г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.). Объем выплат при этом сократился почти в 4 раза, с 4 млрд. руб. до 1,1 млрд. руб.

Поквартальный анализ динамики сборов и выплат по сегменту (Приложение 4) демонстрирует пиковые значения обоих показателей во втором квартале 2007 г. В этот период осуществлялся массовый перевод портфелей по страхованию жизни из универсальных материнских компаний в дочерние специализированные компании. Эта операция отражалась как выплаты при выводе портфеля, и начисление новых премий при его передаче в новую компанию. Показатели последующих периодов существенно скромнее. Выплаты, начиная со III кв. 2007 г., неуклонно снижались, что косвенно свидетельствует о сокращении объемов по старым зарплатным схемам, которые характеризуются высоким уровнем выплат.

С этой точки зрения многолетние усилия ФССН по очистке рынка от данного типа псевдостраховых операций можно считать весьма успешными. Такого рода бизнес ведут считанные компании с небольшим, относительно прошлых лет, оборотом. В то же время говорить о том, что на рынке окончательно восторжествовали идеи классического накопительного страхования жизни – преждевременно. Активный рост сборов премии, возобновившийся с начала 2008 г., во многом объясняется стремительным увеличением объемов бизнеса, связанным со страхованием жизни кредитных заемщиков. В большинстве случаев это страхование клиентов банка аффилированным с ним страховщиком на монопольных правах. Бизнес является практически безубыточным и, по сути, означает скрытое увеличение эффективной ставки по кредиту.

Анализ крупнейших операторов сегмента наглядно иллюстрирует сложившееся на рынке положение дел: сохраняющиеся остаточные явления, связанные с «зарплатными» схемами, и значительные объемы ненакопительного, «кредитного» страхования жизни. Рост накопительного страхования жизни заметен на фоне крайне незначительных объемов сборов и довольно серьезных проблем, переживаемых практически всеми крупнейшими операторами. Дальнейшая динамика сегмента будет определяться, скорее всего, не ростом добровольного накопительного страхования, а кредитной активностью банков, их заинтересованностью в дочерних страховщиках и позицией ФАС по такого рода сотрудничеству финансовых организаций.

Отмеченные тенденции также можно проследить путем анализа результатов крупнейших операторов сегмента. Десять страховых групп по итогам 9 месяцев 2007 г. собрали 80% премии по страхованию жизни (Приложение 5). Первое место в рейтинге заняла активно развивающая бизнес на группа компаний «Согаз». В итоге, по объему собранной премии «Согаз-Жизнь» в полтора раза превысил показатели признанного лидера классического страхования жизни «АИГ». Дирекция компании не считает достигнутые результаты пределом и обещает собрать к 2012 году 7 млрд. руб. Учитывая, что 40% из прогнозируемых сборов компания должна будет собрать «с рынка», «Согаз-Жизнь» приближается к максимальным показателям сбора в рамках кэптивного страхования материнской структуры.

«Русский стандарт страхование» заняло второе место в рейтинге, при этом стремительность, с которой компания наращивала свой портфель, намного превосходит показатели всех остальных страховщиков. Как было указано в предыдущем разделе Аналитической записки, компания осуществляет краткосрочное страхование беззалоговых заемщиков одноименного материнского банка. Ввиду значительного снижения страховых тарифов, дальнейшие сборы компании могут существенно сократиться.

На примере СГ «Чулпан» можно проследить упомянутое выше искажение показателей при переводе накопленного портфеля из материнской компанию в дочернюю.

Динамику сборов «АИГ» можно считать ориентиром темпов роста классического страхования жизни в России.

На фоне успешно развивающей бизнес «дочки» иностранного страховщика особенно заметно некоторая коррекция показателей отечественного кэптива угольных предприятий - «Геополиса», а также продолжающееся снижение сбора премий по страхованию жизни у группы «Росгосстрах». По мере того, как долгосрочные накопительные договоры передаются в специализированную «Росгосстрах-Жизнь», остальные полисы по страхованию жизни не возобновляются, что и приводит к снижению общих показателей группы.

Замыкает группу лидеров по сборам премии в рассматриваемом сегменте – СГ «Жасо». Страховая группа увеличила сбор премии за год в три раза, причем как усилиями специализированного страховщика – «Жасо-Лайф», так и материнского «Жасо». Сборы последнего удивительны не только тем, что осуществлены в последние месяцы перед запретом на данный вид деятельности для страховщиков имущества, но и тем, что «Жасо» выплатило по данной линии бизнеса больше, чем собрало за все предыдущие годы. Иными словами, выплаты «Жасо» по жизни нельзя объяснить переводом портфеля.

Безусловно, с 2008 г., когда большинство факторов, искажающих статистику, перестанут действовать, список лидеров в группе будет более адекватно отражать реальную ситуацию на рынке.

Значительные темпы роста премии по личному страхованию вызваны, помимо общего развития классического рискового страхования, активизацией операторов рынка по страхованию залоговых и беззалоговых заемщиков от несчастного случая, и, скорее всего, новым витком схем по ДМС.

В общем объеме добровольного страхования по итогам 2007 года доля страхования жизни составила всего лишь 5-6%, увеличившись за год на 50%. Так, по предварительным данным ФССН, объем премий по страхованию жизни в Петербурге по итогам первого квартала 2008 года составил 113,2 млрд рублей. Эксперты отмечают, что этот рынок растет, в основном, благодаря корпоративным клиентам, существенную долю среди которых занимают компании с западным капиталом. Менталитет россиян пока не позволяет этому виду страхования активно развиваться. В ближайшие несколько лет участники рынка не ожидают существенного роста объемов в этом сегменте.

В прошлом году были произведены изменения в законодательстве страхования жизни: произошло разделение по специализации страховых компаний, были увеличены уставные капиталы страховщиков, занимающихся накопительным страхованием. В 2008 году были введены льготы по налогообложению операций по страхованию жизни, что сделало этот инструмент более привлекательным для компаний.

Рынок пока находится в такой стадии, которую можно охарактеризовать как «стадия ожидания роста страхования жизни». И хотя объем рынка пока небольшой, и число игроков тоже, но есть ощущение, что в ближайшем будущем – к 2012-2016 году – рынок существенно вырастет. Уже сейчас мы видим, что компании, всерьез пришедшие на этот рынок и намеренные работать на коммерческих принципах, показывают порядка 40 % прироста за год.

Одна из основных характеристик реального страхования жизни – это рынок, который в значительной мере движется продавцами. Чем больше у нас продавцов - тем больше и спроса. Страхование жизни - это не тот продукт, за которым выстраивается очередь. Самые лучшие продавцы, способные к продвижению бизнеса, работают именно в страховании жизни. Поэтому реальное лидерство будет принадлежать тем компаниям, которые смогут организовать систему продаж по всей территории России.

Исследования показывают, что готовность населения к восприятию предложений по долгосрочному страхованию жизни растет. При этом страховой рынок России сейчас находится на такой стадии, что темпы его развития напрямую зависят от темпов развития компаний по страхованию жизни. Положительные факторы развития страны в целом, например, рост уровня жизни населения, заметный рост численности среднего класса, увеличение ВВП на душу населения и повышение общего уровня культуры страхования, неизбежно подтолкнут рост рынка страхования жизни.

Таким образом, за первые 9 месяцев 2008 г. ключевыми факторами роста российского страхового рынка стало возрастающее потребление физических лиц, в первую очередь за счет заемных средств. Это вызвало увеличение страхования «кредитной жизни», НС беззалоговых и залоговых заемщиков, автокаско физлиц, равно как и страхование других объектов залога (в первую очередь, ипотеки), а также рост сборов по ОСАГО. Помимо этого, наблюдался ренессанс псевдостраховых операций по корпоративному ДМС.

По итогам первого полугодия 2007 года объем собранных взносов по страхованию жизни составил 13,4 млрд рублей, что в 1,5 раза превышает аналогичный показатель 2006 года, а в 2008 году 14,3 млрд рублей.

Рост показателей за три года свидетельствует о том, что рынок взял хороший темп. Это обусловлено и ростом доходов граждан, и повышением уровня финансовой грамотности. В России сейчас очень благоприятная ситуация - доходы людей растут, и они задумываются о том, как эти деньги сохранить. Возможно, что уже в 2012 году рынок страхования жизни вырастет более чем в 2 раза и составит 70 млрд рублей.

ГЛАВА 3. ПРОБЛЕМЫ СТРАХОВАНИЯ ЖИЗНИ В РОССИИ И ПУТИ ИХ РЕШЕНИЯ

Проблемы современного рынка страхования жизни в России непосредственно связаны с общими проблемами экономики в условиях перехода к рынку. Они в значительной степени являются результатом глубоких инфляционных процессов, затронувших все сферы производства товаров и услуг, а также жесткого налогового прессинга, созданного в целях мобилизации средств для решения целого ряда государственных задач, в том числе и социальных.

Следует отметить, что с помощью введенного налогового механизма поставленные цели в полном объеме достигнуты не были, но многие субъекты рынка - плательщики налогов стали решать свои проблемы, возникшие в результате его введения, через институт страхования.

Не вполне продуманная налоговая политика в значительной степени явилась причиной появления экзотических национальных видов краткосрочного, так называемого возвратного, страхования жизни. Эти виды широко применялись на российском страховом рынке не менее двух лет. Однако их проведение, в свою очередь, привело к появлению тех налогов, которые тормозят сегодня и будут сдерживать завтра развитие классических видов страхования жизни.

В сложившейся ситуации возникает вопрос: а есть ли перспективы для развития долгосрочного страхования жизни в России? И если есть, то какие условия необходимы для того, чтобы потенциальные возможности его развития были реализованы?

Совершенно очевидно, что для развития долгосрочного страхования, жизни, как и любого вида страхования необходимо наличие следующих моментов. Во-первых, у субъекта рынка должна возникнуть потребность в определенной страховой защите и экономический интерес удовлетворить эту потребность через институт страхования. Во-вторых, необходимо, чтобы на рынке функционировали страховщики, способные предложить страховой продукт, отвечающий интересам страхователей. В-третьих, необходимо наличие страхового и налогового законодательства, обеспечивающего приемлемые условия для организации соответствующей страховой защиты. И, наконец, в-четвертых, успешному развитию долгосрочного страхования жизни при прочих равных условиях способствует продуманная государственная политика по установлению порядка размещения и использованию временно свободных средств страховщика (страховых резервов).

Попробуем проанализировать, существует ли у сегодняшних субъектов российского рынка - потенциальных страхователей потребность в страховых услугах в рамках долгосрочного страхования жизни или может ли эта потребность возникнуть в ближайшем будущем.

Отношение различных категорий страхователей к вариантам страхования жизни того или иного класса различно. Более того, отношение к конкретному варианту страхования жизни определяет наличие интереса (или его отсутствие) к комбинированным видам страхования жизни, представляющим собой разнообразные сочетания перечисленных выше вариантов.

Начнем с первого вида: страхование-вклад. Варианты этого страхования, проводимого Госстрахом, являвшимся практически единственным страховщиком в стране до конца 80-х годов, вызывали наибольший интерес у страхователей. Договоры смешанного страхования жизни, страхования к бракосочетанию (свадебное), страхования детей, представляющие собой комбинированные виды, доминантой в которых является ответственность по страхованию - вклад (дожитие до определенного возраста, срока или события - вступление в брак), составляли основу портфеля Госстраха по личному страхованию, и по количеству В условиях инфляции интерес страхователей к этому страхованию был утерян так же, как и ко всем другим видам долгосрочного страхования с отсроченными страховыми выплатами.

Страхование-вклад является наиболее дорогим видом страхования жизни. Однако оно позволяло страхователю (которым чаще всего выступало физическое лицо), небольшими рассроченными (обычно ежемесячными) платежами за период действия договора сформировать значительный страховой фонд (резерв). Страховая выплата в размере этого резерва давала застрахованному реальную возможность эффективно решить те задачи, ради которых и заключался договор страхования жизни.

В настоящее время долгосрочное страхование-вклад могло бы, как и прежде, отвечать экономическим интересам определенных категорий страхователей - физических лиц, способствуя формированию средств для приобретения дорогостоящих товаров длительного пользования, оплаты расходов на обучение, компенсации затрат на свадьбу и т.п.

Страхование на случай смерти было практически совсем непопулярным видом страхования жизни в России до перехода к рынку. Не популярно оно и сегодня. Однако это наиболее дешевое страхование могло бы вызвать совершенно определенный интерес у страхователей - юридических лиц при заключении договоров коллективного страхования на случай смерти своих сотрудников. Заключение такого договора вполне обоснованно может рассматриваться страхователем как обеспечение своим работникам и членам их семей дополнительных финансовых гарантий. Подобная мотивация заключения договора страхования на случай смерти работника(ов) страхователя - юридического лица может иметь особое значение в условиях, когда государственные социальные гарантии являются отнюдь не достаточными.

Страхование пенсии или ренты. К этому виду страхования, безусловно, может возникнуть интерес и у физических, и у юридических лиц. Для физических лиц заключение договора страхования пенсии (ренты) будет означать получение дополнительной страховой гарантии материального обеспечения в случае утраты дохода по возрасту или по состоянию здоровья. Для юридических лиц побудительным мотивом заключения коллективного договора страхования пенсии или ренты своим сотрудникам мог бы быть тот же, который возникает при заключении договора на случай смерти, то есть заинтересованность в предоставлении дополнительных гарантий работающим на случай их старости или утраты трудоспособности, обеспеченных страховым договором.

Кредитное страхование жизни. До сих пор это практически не знакомый для российского страхового рынка вид страхования. Определенным прорывом в направлении развития кредитного страхования жизни в России явилось страхование жизни заемщиков ипотечных кредитов, предлагаемое сегодня страховой компанией "Союзник" клиентам Универсальной финансовой компании - одной из крупнейших московских фирм по продаже квартир.

Безусловно, данный вид страхования жизни может не только вызвать интерес, но и стать настоятельной потребностью для граждан в случае развития потребительского кредита. Договор кредитного страхования жизни в этих условиях окажется необходимой финансовой гарантией для представления кредита на приобретение конкретного товара. С учетом специфики кредитное страхование жизни вряд ли может вызвать интерес у юридических лиц.

Итак, в общих чертах мы определили, что потребность в долгосрочных видах страхования жизни у субъектов российского рынка существует или может возникнуть и оценили возможное отношение отдельных категорий потенциальных страхователей к различным видам страхования жизни.

Однако, кроме потребности в страховой защите у потенциальных страхователей должен существовать экономический интерес реализовывать эту потребность путем заключения договора страхования.

Экономический интерес в заключении договора конкретного вида страхования жизни может возникнуть у конкретного страхователя только при наличии, как минимум, двух условий.

Во-первых, если предлагаемые страховщиками варианты страхования жизни будут предусматривать меры, обеспечивающие защиту отсроченных страховых выплат по договорам от обесценения в условиях инфляции.

И, во-вторых, если налоговое законодательство не будет ущемлять интересы страхователей.

Присутствуют ли сегодня на российском страховом рынке страховщики, способные предложить клиентам страховые продукты, отвечающие их конкретным интересам? Можно с уверенностью сказать, что российские страховщики в настоящее время в состоянии достаточно квалифицированно разработать любой из перечисленных выше видов страхования жизни и различные их варианты. Более того, они могут предложить достаточно продуманные варианты защиты отсроченных страховых выплат от инфляции. Но тем не менее совершенно ясно, что эффективность реализации этих видов страхования на рынке в значительной степени зависит от того, обеспечит или нет государство соответствующие условия для развития страхования жизни.

Что имеется в виду под созданием государством условий, необходимых для развития страхования жизни?

Сегодня, видимо, несвоевременно ставить вопрос о предоставлении налоговых льгот субъектам страхования жизни, потому что нереально ожидать, что такие льготы в ближайшее время могут быть предоставлены. Это вопросы перспективы. Вместе с тем своевременно и необходимо говорить о пересмотре тех законодательных и нормативных документов, которые определяют налоговые нормы в отношении субъектов страхования без учета его специфики и тем самым сдерживают развитие страхования, в том числе и долгосрочного страхования жизни. Достаточно вспомнить Инструкцию Госналогслужбы № 35 по применению Закона Российской Федерации "О подоходном налоге с физических лиц", согласно которой часть страхового взноса, уплачиваемого страхователем - юридическим лицом по договорам добровольного страхования имущественных интересов физических лиц, а также страховые выплаты, получаемые физическими лицами по этим страховым договорам, включаются в состав совокупного дохода физических лиц. Тем самым страховая выплата признается доходом, что противоречит природе страхования.

Безусловно, требует пересмотра Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации, утвержденный постановлением Правительства РФ от 19 февраля 1996 г. № 153. Изменение этого документа в части, касающейся страховых взносов, послужит интересам не только страхователя и страхового рынка, но и всего государства в целом.

Видимо, нельзя оставить без внимания и вопрос о постановлении Правительства Российской Федерации от 1 июля 1995г. № 661. Действие пункта 2 указанного постановления приостановлено до 1 января 1997 г. в соответствии с постановлением Правительства Российской Федерации от 21 марта 1996 г. № 289. Однако то, что сегодня является перенесением сроков введения в действие, завтра может означать отмену указанного пункта постановления как такового.

Рассмотрение перечисленных проблем и их решение с учетом страховой специфики является необходимым условием развития страхования жизни.

Еще одним моментом, способствующим эффективному проведению долгосрочного страхования жизни, могло бы быть государственное регулирование порядка размещения резервов по страхованию жизни и установление режима наибольшего благоприятствования страховщикам, размещающим резервы в приоритетные отрасли.

При этом следует иметь в виду, что создание оптимальных условий для развития долгосрочных видов страхования жизни и пенсий в конечном итоге будет отвечать интересам не только страхователей и страховщиков, но и всего государства в целом.

Во-первых, развитый институт страхования жизни явится эффективным инструментом для решения тех самых социальных задач, которые сегодня государство без особого успеха пытается решить в частности, и с помощью введения налогов, тормозящих развитие страхования жизни, по-существу губящих его.

Во-вторых, развитие долгосрочных видов страхования жизни обеспечит государству реальную возможность получения долгосрочных кредитных ресурсов в виде резервов по страхованию жизни.

Стимулируя развитие долгосрочного страхования жизни, создавая благоприятные для страховщика условия при инвестировании им средств страховых резервов в приоритетные отрасли, государство может решить серьезные стратегические общегосударственные задачи в области экономики.

Строго говоря, для большей убедительности предложенных тезисов следовало бы дать цифровую оценку того, что государство может получить за счет налоговых поступлений от субъектов страхования, какие государственные, социальные проблемы и в какой степени могут быть решены за счет этих средств и какие суммы поступлений страховых взносов можно ожидать и, следовательно, какие накопленные страховые резервы могут быть использованы в качестве источника для финансирования мероприятий по решению тех же задач в случае принятия решения о создании необходимых благоприятных условий для развития долгосрочного страхования жизни.

Однако, даже без предварительных расчетов, ясно, что в случае сохранения существующей ситуации государство прежде всего теряет источник для взимания налогов, так как их введение ведет к резкому сокращению страховых операций.

ЗАКЛЮЧЕНИЕ

Страхование жизни - подотрасль личного страхования, включающая в себя совокупность видов страхования, по условиям которых страховщик выплачивает застрахованному лицу или его правопреемнику определенную денежную сумму при дожитии застрахованного до определенного возраста, события или даты, либо в случае его смерти.

Страхование жизни, как форма накопления, имеет большое значение и для страхователей, вследствие чего в большинстве промышленно развитых стран страховщикам, осуществляющим операции по страхованию жизни (пенсии, ренты), законодательно запрещено заниматься иными видами страхования.

На сегодняшний день одним из самых популярных видов страхования является страхование жизни от несчастных случаев.

Данный вид страхования подразумевает материальную защиту таких рисков, как: смерть, инвалидность и временная нетрудоспособность, наступивших в результате несчастного случая.

Объем рынка реального страхования жизни в России за последние три года значительно увеличился. В 2006 году он составлял 3,0 млрд.руб, в 2007 году -4,3 млрд.руб, а в IIIквартале 2008 года – 5,6 млрд.руб. Подобный показатель был достигнут вследствие устойчивого роста в последние несколько лет – как показывает статистика, реальный рынок рос в 1,3 раза ежегодно.

За этот период на российском рынке страхования жизни наблюдался ряд тенденций. Первая из них, безусловно, наиболее благоприятная – это очищение рынка от налоговых схем и переход к классическому страхованию. Кроме того, следует отметить снижение уровня «кэптивности» и активное развитие добровольного страхования. При этом одним из драйверов страхования жизни в России стало развитие кредитования физических лиц.

Таким образом, по разным прогнозам, размер рынка в 2012 году может составить от 18 млрд руб. до 32 млрд руб.

С точки зрения состава игроков на этом рынке, сегодня в России «рыночное» страхование жизни активно развивают около 15 страховых компаний. Более половины из них – это компании с участием иностранного капитала. За прошлый год наблюдалось снижение общего количества компаний, имеющих лицензию на страхование жизни в результате удаления с рынка операторов, занимавшихся «схемами».

По мнению участников рынка, в крупных мегаполисах, таких как Санкт-Петербург и Москва, доля застрахованных граждан практически идентична. В них сконцентрировано большое количество крупных компаний, выплачивающих своим сотрудникам высокие зарплаты или даже включающих страхование жизни работников в социальный пакет. Тенденция роста страхования жизни наблюдается и в крупных региональных центрах, однако общая доля застрахованных там совсем невелика. В настоящее время страхование жизни востребовано либо очень крупными предприятиями, либо компаниями с западным капиталом. Отечественные предприниматели пока изучают стандарты западного менеджмента. В России страхование жизни начнет пользоваться спросом тогда, когда в стране сформируется средний класс — 20-25% от населения страны, в доходе которого будет свыше 20% свободных средств, которые он сможет вкладывать в полис страхования жизни.

СПИСОК ЛИТЕРАТУРЫ

1. Закон РФ «Об организации страхового дела в Российской Федерации». от 27 ноября 1992 г. № 4015-1

2. Страхование: Учебное пособие/ В.А. Сплетухов, Е.Ф.Дюжиков. – М.: ИНФРА – М, 2002. – 312 с.

3. Основы страховой деятельности: Учебник/Отв. ред. проф. Т.А.Федорова. – М.: Издательство БЕК, 2001. – 768 с.

4. Страхование: Учебник для вузов / В.В. Шахов.–М.: ЮНИТИ, 2003.–311 с.

5. Балабанов И.Т., Балабанов А.И. Страхование. – Питер 2004 г.

6. Страхование: Учебник/Под. ред. Т.А. Федоровой – 2е изд., перераб. и доп. – М.: ЭКОНОМИСТЪ, 2003 г.

7. Страхование: Учебное пособие/Сплетухов В.А., Дюжиков Е.Ф. – М.: ИНФРА – М, 2002 г.

8. Авдашева С., Руденский П. Страхование жизни как псевдострахование и его роль в развитии российского страхового рынка.//Вопросы экономики. – 2002 г. № 5 – С.32

9. Карпов Л. К вопросу о долгосрочном страховании жизни работников. // Бухгалтер, 2007, №3. – С.26

10. Андреева Э. Основные проблемы страхования жизни в России // Страховое дело. - 2005. - N 7. - С.37.

11. Дюжиков Е. Перспективы развития личного страхования в России // Фин. газ. - 2001. - N 27. - С.11.

12. Натхов Т. Рынок страхования в России: основные тенденции и проблемы развития // Вопросы экономики. - 2006. - N 12. –С. 73

13. Пастухов Б.И. Развитие законодательного регулирования долгосрочного страхования жизни // Финансы. - 2007. - N 10 – С.43

14. Сафуанов Р.М. Проблемы страхования жизни и здоровья граждан, работающих по найму у физических лиц // Финансы. - 2008. - N 11. – С.17

15. Архипов А. Обеспечение прав страхователей и застрахованных в системе личного страхования // Страховое дело. - 2008. - N 6. – С.48

16. www.insur-info.ru.

17. www.minfin.ru

18. www.prostrachovanie.ru

19. www.rosno.ru

20. www.strah-consalt.ru

21. www.life-insur.ru

22. www.allinsurance.ru

Приложение 1

Система страхования жизни и благополучия человека

| Государственное социальное страхование | Коллективное страхование | Личное страхование | |

| Цель | Гарантирование минимально-необходимого уровня жизни | Гарантирование привычного уровня жизни | Гарантирование достигнутого уровня благосостояния его увеличение |

| Правовая форма | Обязательное (установленное законом) | Обязательное или добровольное | Добровольное |

| Источники поступлений денежных средств | Взносы работодателей, работников и дотации из государственного бюджета | Взносы работников и работодателей | Индивидуальные взносы граждан |

| Причины возмещения | Принцип солидарности, т.е. взносы по доходам, выплаты по нуждаемости | Принцип субсидиарности, т.е. самостоятельности в установлении правил уплаты взносов и осуществления выплат | Принцип эквивалентности, т.е. размер выплат зависит от размера взносов |

| Формы и размеры страхового покрытия | Компенсации и пособия, размер которых закреплён законом | Определяются в коллективном договоре или уставом органа коллективного страхования | Определяется по выбору страхователя и закрепляется в страховом договоре |

Приложение 2

Показатели страхового рынка по итогам 3 кв. 2006, 2007 и 2008 гг., млн. руб.

Приложение 3

Страхование жизни в 2004 – 2007 гг., млн. руб

Приложение 4

Страхование жизни в 2005 – 2008 гг., млн. руб.

Приложение 5

Лидеры по страхованию жизни за 9 месяцев 2007 г., тыс. руб.

| Наименование компании | 9 мес. 2005 | 9 мес. 2006 | Прирост 2006 к 2005 | 9 мес. 2007 | Прирост 2007 к 2006 | Текущая позиция по сравнению с 9 мес. 2006 | Текущая доля рынка |

| Согаз | 740 827 | 1 859 264 | > в 3 раза | 3 497 884 | > в 2 раза | +1 | 20% |

| Русский стандарт страхования | 0 | 539 569 | - | 3 205 471 | > в 6 раз | +5 | 18% |

| Чулпан | 358 940 | 406 770 | 13% | 2 404 646 | > в 6 раз | +5 | 14% |

| АИГ | 863 960 | 1 419 542 | 64% | 2 054 741 | 45% | -1 | 12% |

| Геополис | 398 026 | 599 554 | 51% | 579 591 | -3% | не изм. | 3% |

| Росгосстрах | 857 258 | 592 135 | -31% | 530 117 | -10% | не изм. | 3% |

| Дисконт | 264 555 | 337 391 | 28% | 510 586 | 51% | +2 | 3% |

| Урал-АИЛ | 395 481 | 295 383 | -25% | 476 939 | 61% | +2 | 3% |

| Финстрах | 36 433 | 63 499 | 74% | 474 870 | > в 7 раз | +17 | 3% |

| ЖАСО | 11 322 | 119 147 | > в 11 раз | 398 896 | > в 3 раза | +5 | 2% |

| Всего ТОП 10 | 3 926 802 | 6 232 254 | 59% | 14 133 741 | > в 2 раза | 80% | |

| Страхование жизни, всего | 39 107 660 | 11 714 732 | -70% | 17 576 681 | 50% |

Похожие работы

... жизни демонстрирует большое разнообразие видов договоров страхования жизни, заключаемых страховыми организациями при реагировании на малейшие изменения в функционировании финансового рынка. Однако все виды страхования жизни имеют определенные типические характеристики, выработанные за всю историю развития данного вида страхования. Главными критериями, по которым различают виды страхования жизни, ...

... экстраполяции). Располагая даже простейшей таблицей смертности, можно рассчитать ряд показателей, характеризующих смертность и доживаемость среди изучаемого населения, которые позволят рассчитать тарифы по страхованию жизни. Например, при страховании на дожитие страховщик обязуется выплатить страховую сумму застрахованному лицу, если тот доживет до конца срока страхования. Для определения размера ...

... имеют определенные типические характеристики, выработанные за всю историю развития данного вида страхования. Главными критериями, по которым различают виды страхования жизни, являются: а) объект страхования; б) предмет страхования; в) порядок уплаты страховых премий; г) период действия страхового покрытия; д) форма страхового покрытия; е) вид страховых выплат; ж) форма заключения договора. ...

0 комментариев