Навигация

2. Взаимное страхование

Страхование является самостоятельной экономической категорией и одним из элементов регулирования экономики. Неотъемлемой его составной частью выступает взаимное страхование, являющееся специфической некоммерческой формой организации страховых отношений.

Понятие страховой взаимопомощи встречается еще в глубокой древности в области морской и сухопутной торговли, где объектами страховых соглашений и договоров являлись товары и средства их перевозки. Взаимное страхование уходит своими корнями в античные века, рабовладельческий, феодальный и капиталистический строй. В Вавилоне, участники торговых караванов заключали между собой договоры о совместном погашении убытков из-за грабежа или пропажи товаров. Договоры взаимного страхования от падежа скота, растерзания их хищным зверем, кражи или пропажи осла заключались еще в древней Палестине и Сирии. Взаимное страхование в постоянных организациях уставного типа особенно ярко проявлялось в Древнем Риме, где было известны основные типы союзов (коллегий). В античные века под взаимным страхованием понималась система страховых отношений по защите экономических интересов членов профессиональных и религиозных союзов с последующей раскладкой ущерба между их участниками после наступления страхового случая, связанного с погребением умершего и выплатой пособия его семье.

Взаимное страхование на сегодняшний регулируется Гражданским Кодексом РФ, Законом РФ «Об организации страхового дела в Российской Федерации»» и принятым 29 ноября 2007 г. Федеральным Законом РФ «О взаимном страховании».

Взаимным страхованием является страхование имущественных интересов членов общества на взаимной основе путем объединения в обществе взаимного страхования необходимых для этого средств.

Взаимное страхование выражает непосредственные замкнутые отношения среди его участников по коллективной самозащите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из страховых взносов (страховых премий), объединяемых ими в рамках единого договора о взаимном страховании или в рамках единой организации – общества взаимного страхования. Каждый участник взаимного страхования выполняет функции как страхователя, так и страховщика по солидарному несению субсидиарной ответственности при осуществлении страховых выплат.

На началах взаимности могут быть застрахованы имущество и иные имущественные интересы только участников взаимного страхования. В свою очередь, взаимность означает практику взаимного обмена делами, согласно которой страховщик, предлагая участие в своем деле другому страховщику или страхователю, ожидает, что последние должны предложить ему участие в своих делах.

Объектами взаимного страхования являются объекты имущественного страхования, то есть имущественные интересы членов общества, связанные, в частности, с:

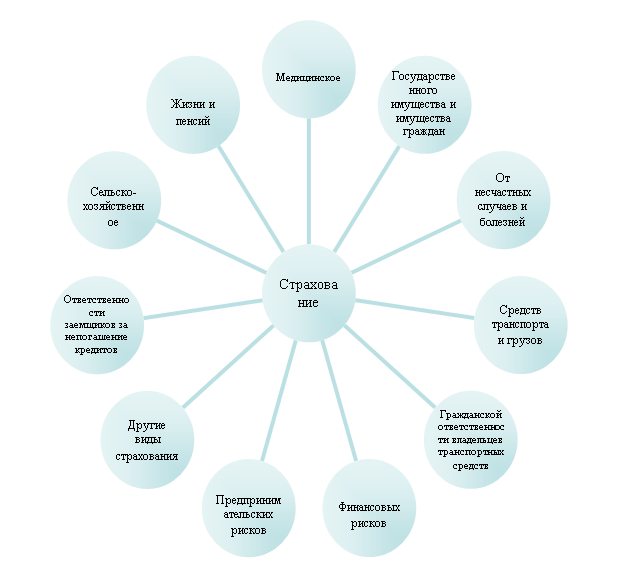

1) владением, пользованием и распоряжением имуществом (страхование имущества);

2) обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

3) осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Итак, по общему правилу, страхование осуществляют коммерческие организации, поскольку оно относится к предпринимательской деятельности. Однако в случаях, предусмотренных законом, в роли страховщиков могут выступать и некоммерческие организации, например общества взаимного страхования.

Общество взаимного страхования – это организация, объединяющая средства граждан и юридических лиц, желающих на взаимной основе застраховать свое имущество или иные имущественные интересы. Общества взаимного страхования, страхующие только своих членов, по общему правилу, являются некоммерческими организациями. Они могут быть образованы в форме любой некоммерческой организации, основанной на членстве (а именно общественного объединения, ассоциации или союза, потребительского кооператива или некоммерческого партнерства). Некоммерческий характер деятельности обществ взаимного страхования в данном случае состоит в том, что собираемые ими премии расходуются только на страховые выплаты и покрытие необходимых затрат. Доходная часть в составе премий, как правило, отсутствует.

В соответствии со ст. 5 ФЗ «О взаимном страховании» общество взаимного страхования имеет право на осуществление взаимного страхования с момента получения лицензии на осуществление взаимного страхования в соответствии с Законом Российской Федерации от 27 ноября 1992 года №4015-I «Об организации страхового дела в Российской Федерации». Сведения об обществах подлежат внесению в единый государственный реестр субъектов страхового дела.

Общество взаимного страхования может иметь в собственности здания, строения, сооружения, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество. Причем, общество отвечает по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам членов общества.

Имущество общества взаимного страхования формируется за счет: вступительных взносов, страховых премий (страховых взносов), дополнительных взносов, добровольных денежных или имущественных взносов и пожертвований, доходов, получаемых от инвестирования и размещения временно свободных средств страховых резервов и иных средств; заемных средств, взносов на покрытие расходов, связанных с уставной деятельностью общества и иных поступлений.

Организационный принцип взаимного страхования состоит в разложении суммы убытка при наступлении страхового случая на всех членов общества. Производится так называемая предыдущая раскладка ущерба, когда сначала создается страховой фонд, средства которого расходуются по мере наступления убытков. При этом возникает риск несоответствия величины созданного фонда реальным размерам убытков, а возникшая неадекватность его величины и фактические убытки компенсируются страхователями. Таким образом, взаимность страхования состоит в том, что страховые премии собираются среди ограниченного круга лиц – членов общества и расходуются на страховые выплаты им же. Основанием возникновения обязательства по страхованию выступает сам факт членства в обществе взаимного страхования, если учредительными документами общества не предусмотрено заключение в этих случаях договоров страхования.

Из-за невостребованности накопленного опыта по взаимному страхованию в России не сформирована стройная система знаний в области его теории в условиях рыночной экономики, а непонимание на государственном и потребительском уровне сущности, форм и методов организации страховой защиты в рамках обществ взаимного страхования привело к отсутствию последовательного и взвешенного подхода к данной проблеме.

В тоже время происходит процесс осмысления идеи взаимного страхования, осознание необходимости его развития в России. Очевиден значительный интерес к данной форме страховой защиты со стороны страхователей, законодательных и исполнительных органов власти.

Похожие работы

... отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль. Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие: 1.Формирование специализированного ...

... страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане. За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. ...

... отношений отдельных субъектов. При этом денежные отношения, связанные с финансами, опосредствуют лишь часть совокупного денежного оборота страны. 5. Финансы как экономическая категория характеризуют отношения между экономическими партнерами, организуемые государством. Важнейшей особенностью финансовых отношений является то, что преимущественная их часть организуется государством. Поэтому само ...

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

0 комментариев