Навигация

Страховой рынок, его формирование и развитие

38301

знак

5

таблиц

2

изображения

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА «ФИНАНСЫ»

КУРСОВАЯ РАБОТА

по курсу: «Финансы»

на тему:

«Страховой рынок, его формирование и развитие»

Ростов-на-Дону 2009

Содержание

1. Экономическое содержание страхового рынка

2. Анализ современного состояния страхового рынка

3. Приоритетные направления развития страхового рынка

Список использованной литературы

1. Экономическое содержание страхового рынка

В условиях перехода к рыночной экономике страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Рыночная экономика, и прежде всего негосударственный сектор народного хозяйства, предъявляет спрос на различные виды страхования, так как частная собственность, в отличие от государственной, нуждается во всеобъемлющей страховой защите. Она не имеет за своей спиной финансовых гарантий со стороны государства и хочет обезопасить себя от последствий возможных рисков.

Страхование принадлежит к числу наиболее старых и устойчивых форм обеспечения хозяйственной жизни, уходящих корнями в далекую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий и других непредвиденных, случайных по своей природе чрезвычайных событий, сопровождающихся ущербами (см. таблицу 1).

Таблица 1. Содержание страхования

| Суть понятия | Создание целевых страховых фондов |

| Назначение | Защита имущественных интересов населения при наступлении страхового события |

| Источники средств | Платежи граждан и юридических лиц (обязательные и добровольные) |

| Формы организации | Фонды страховых компаний |

| Фонды самострахования | |

| Государственные страховые фонды |

Экономическая сущность страхования заключается в том, что убытки раскладываются на многих страхователей, и их взносы сравнительно необременительны для каждого из них. Разница между суммой собранных страховых взносов и суммой выплаченных убытков составляет доход страховщиков.

Исследования экономической сущности страхования, приведенные особенности перераспределительных отношений, возникающих при страховании, позволяют дать ему следующее определение: страхование — это совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного чрезвычайным событием, а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Роль страхования в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства проявляется в конечных результатах его проведения: в оптимизации сферы применения страхования; в показателях развития страховых операций; в полноте и своевременности возмещения ущерба и своевременности возмещения ущерба и потерь в доходах; в участии временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций.

При переходе к рыночной экономике потребность в страховании резко возрастает, создавая основу для быстрого развития страхового рынка. В настоящее время спрос на страховую защиту имеет три главных источника. Во-первых, это негосударственный сектор хозяйства, имеющий естественную потребность в страховании в силу своей незащищенности и невозможности претендовать на государственную финансовую поддержку.

Второй источник спроса на страховые услуги связан с приватизацией жилищного фонда, реформой жилищно-коммунального хозяйства, развитием индивидуального жилищного строительства и ростом. Третий источник спроса на страховую защиту — это широкие массы населения.

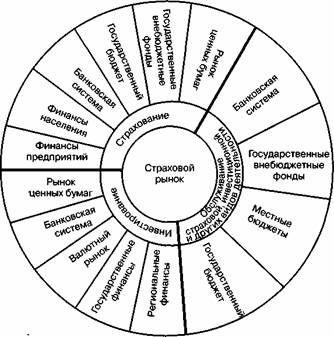

Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. Объективная основа развития страхового рынка — необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг[1].

Страховой рынок — это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, обеспечивающими ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий)[2].

Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи — физические и юридические лица, заключающие договора страхования с тем или иным продавцом.

По отраслевому признаку различают рынок личного страхования, рынок страхования имущества, рынок страхования ответственности и рынок страхования финансовых рисков. В свою очередь, каждый из этих рынков состоит из отдельных сегментов. Например, рынок страхования имущества включает в себя секторы страхования имущественных интересов юридических лиц и физических лиц; рынок личного страхования — рынок долгосрочного страхования жизни и рынок медицинского страхования и т.д.

Специфическим товаром, предлагаемым на страховом рынке, является страховая услуга. Потребительская ее стоимость характеризуется обеспечением страховой защиты в форме страхового покрытия. Цена страховой услуги выражается в установлении тарифной брутто-ставки, которая формируется на основе актуарных расчетов с учетом спроса и предложения на рынке. Нижняя граница цены определяется принципом эквивалентности финансовых взаимоотношений страховщика и страхователя; верхняя граница — экономическими интересами страховой компании. Факторами ценообразования являются величина и структура страхового портфеля, качество инвестиционной деятельности, размер управленческих расходов, прибыль и уровень рентабельности страховых операций.

По масштабам различают национальный, региональный и международный страховые рынки.

Национальный страховой рынок — сфера деятельности страховых организаций в отдельной стране. Институционально национальный страховой рынок состоит из страховых компаний, специализированных перестраховочных организаций, национальных страховых ассоциаций и страховых брокеров. Страховая деятельность на национальном рынке осуществляется в рамках национального страхового законодательства, контроль за исполнением которого возложен на орган государственного страхового надзора. Наиболее крупный национальный страховой рынок сложился в США, Великобритании, Германии и Японии.

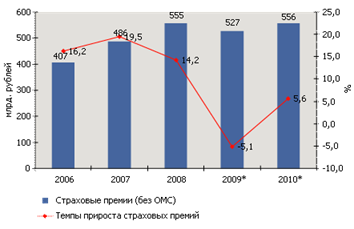

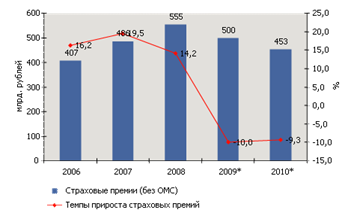

Региональный страховой рынок объединяет страховые организации отдельных регионов страны, связанных между собой тесными интеграционными связями. Так, в США крупнейшим региональным рынком является Североамериканский страховой рынок, в РФ — страховой рынок Центрального федерального округа. Из семи региональных рынков России на долю рынка Центрального федерального округа приходится 60-70% собранных страховых премий и более 72% страховых выплат. Низкий уровень развития характерен для региональных страховых рынков Южного и Дальневосточного федеральных округов — 3,5% и 1,9% соответственно собранных премий.

Международный страховой рынок — совокупность национальных и региональных рынков страхования. В узком смысле слова, в качестве международного рынка выступают локальные страховые рынки, характеризующиеся высоким удельным весом международных страховых операций (Нью-Йорк, Лондон, Цюрих). Например, Лондонский международный страховой рынок — крупнейший международный рынок торговли страховыми крупными внешними рисками, не относящимися к страхованию жизни. Он представляет собой уникальную концентрацию страховых и перестраховочных компаний. Рынок составляют «Ллойд» (английская корпорация страховщиков) и страховые (перестраховочные) компании.

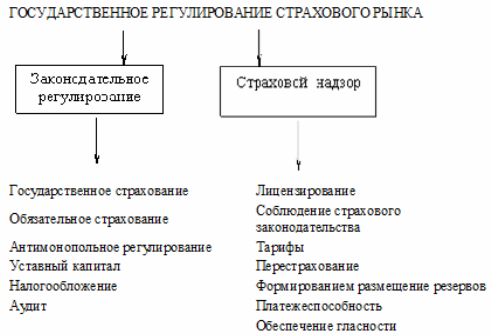

В Российской Федерации сложилась трехступенчатая система регулирования страхового рынка.

Первая ступень. Гражданский Кодекс страны, некоторые законы и правовые акты, имеющие статус кодекса.

Вторая ступень. Специальные законы по страховому делу.

Третья ступень. Нормативные акты министерств и ведомств по страховому делу.

Во всем мире считается, что наличие развитого страхового рынка в стране — одно из главных и необходимых условий ее экономического благосостояния. Страховой бизнес является мощным инструментом обеспечения стабильности общества, а также крупным источником внутренних инвестиций. Страхование обеспечивает устойчивость производственных связей, социальную и экономическую стабильность в обществе.

Похожие работы

... страхование легковых автомобилей в частной собственности, домашнего имущества, гражданской ответственности и др. Имущественное страхование также характеризуется устойчивыми темпами развития. Институциональная структура страхового рынка Великобритании представлена акционерными обществами, которые принадлежат их собственникам — акционерам; обществами взаимного страхования, которые принадлежат их ...

... как по месту работы, так и в местах, определяемых органами, ведавшими исполнением данного вида наказания, в порядке, определяемом Исправительно-трудовым кодексом РСФСР. Задача №3 Страховой рынок и его структура. Субъектами страхового рынка являются страховщики, страхователи, застрахованные и страховые посредники. Страховой рынок – это особенная система организации страховых отношений, при ...

... рисков. Тенденция последнего времени — банки. Лизинговые компании обращаются к нам с предложением о пролонгации договоров, так как ряд страховщиков испытывает трудности с платежеспособностью.[5] 3. ВЫХОД СТРАХОВОГО РЫНКА КУЗБАССА ИЗ ФИНАНСОВОГО КРИЗИСА Новая надежда: если второй волны кризиса не будет, объем рынка в 2010 году вернется на уровень 2008 года (в номинальном выражении). При ...

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

0 комментариев