Навигация

2. Етапи видачі кредиту

Процедура надання кредитів складається з трьох етапів.

2.1. Підготовчий етап

На підготовчому етапі кредитний працівник вивчає можливість надання кредиту.

Кредитний працівник проводить переговори з потенціальним позичальником (для юридичних осіб - з керівниками або відповідальними працівниками) для отримання інформації щодо особливостей його господарської діяльності, ринків збуту продукції або послуг, оцінює рівень компетентності та порядності керівництва позичальника, його наміри щодо використання та повернення кредиту.

Під час переговорів кредитний працівник повинен визначити ціль кредитування, узгодити з позичальником вид кредиту та умови його надання ( суму, плату, термін, забезпечення), окреслити можливі шляхи повернення кредиту та виконання всіх інших умов кредитного договору.

Після переговорів для отримання більш повної картини про діяльність потенційного позичальника кредитний працівник разом з представником служби безпеки банку повинен його відвідати та перевірити відомості, отримані під час переговорів, впевнитися в наявності заставленого майна під час перевірки на місці із складанням відповідного акту, підписаного обома сторонами (якщо воно пропонується в забезпечення кредиту).

Якщо позичальник вже кредитувався у філії банку, кредитний працівник повинен ознайомитись з попередніми кредитними справами для вивчення кредитної історії, тобто своєчасності та повноти виконання позичальником його попередніх зобов’язань перед банком.

В разі доцільності продовження роботи з потенційним позичальником кредитний працівник консультує його щодо формування необхідного пакету документів для розгляду кредитного проекту та забезпечує перевірку наданих документів в разі отримання їх від позичальника .

Перелік документів, які повинен отримати від позичальника кредитний працівник:

- звернення позичальника до відділення банку за кредитом;

- заявка на одержання кредиту (додаток №1) ;

- клопотання власника господарського товариства на одержання кредиту ( додаток №2) ;

- копії нотаріально завірених юридичних документів щодо створення підприємства і предмету його діяльності (свідоцтво про державну реєстрацію), щодо повноважень підприємства виступати гарантом, поручителем, отримувати кредити, виписку із установчих документів щодо повноважень керівника підприємства на підписання угод і на розпорядження майном підприємства;

- копія правовстановлювальних документів, що підтверджують право власності на майно, яке пропонується в заставу;

- витяги із статутних документів поручителів або гарантів, що підтверджують право відповідних осіб укладати договори забезпечення в межах, які відповідають сумі поруки або гарантії, якщо в забезпечення кредиту пропонується порука або гарантія;

- бізнес - план;

- техніко-економічний розрахунок окупності витрат, які кредитуються (додаток №3 ) ;

- план техніко-економічного обгрунтування (розрахунку) кредитної пропозиції (додаток № 4 ) ;

- баланси за попередні роки та квартали поточного року, а також на останню звітну дату з необхідними розшифровками дебіторської і кредиторської заборгованості, звіт про фінансові результати діяльності підприємства ( при можливості - копії висновків аудиторських фірм, що здійснювали перевірку діяльності позичальника );

- баланси поручителів або гарантів на останню звітну дату, інформацію щодо фінансового стану та боргів перед бюджетом, якщо в забезпечення кредиту пропонується застава або гарантія;

- дані про грошові потоки позичальника (додаток №5) для доповнення аналізу фінансового стану клієнта та визначення джерел погашення кредиту;

- копії контрактів і договорів, які складають основу кредитного проекту:

· підтверджують цільове використання кредиту;

· свідчать про узгодження термінів надходження та розміру виручки від реалізації (послуг, продукції тощо) з термінами повернення та розміром кредиту та відсотків;

- висновок (акт) організації, що здійснила незалежну експертну оцінку щодо реальної вартості нерухомості та/або транспортних засобів, які передаються в заставу. Майно повинно бути оцінене незалежними експертами, які мають відповідні ліцензії (або використовуються дані БТІ і нотаріальних органів щодо вартості майна).

В разі відсутності цього документу експертизу майна може здійснювати банк .

Для розгляду можливості надання довгострокових кредитів додатково до переліку документів, визначених вище, кредитний працівник отримує від позичальника:

* проектно-кошторисну документацію, розглянуту і затверджену в установленому порядку;

* контракт на будівництво;

* документи на право землекористування;

* позитивне рішення екологічної експертизи;

* план технічного переозброєння виробництва;

* проект технічного переозброєння діючого підприємства;

* інші нормативні акти, які підтверджують додержання законодавства по будівництву і відповідних рішень центральних і місцевих органів влади.

Якщо за кредитом звернулось підприємство, майно якого знаходиться у загальнодержавній або комунальній власності та щодо якого прийнято рішення про приватизацію, необхідно враховувати наступне.

З моменту прийняття такого рішення підприємство не має право отримувати кредит в сумі, що перевищує середньорічний розмір отриманих ним кредитів за останні три роки з урахуванням рівня інфляції, без письмового дозволу на це відповідного державного органу приватизації.

Для розгляду можливості надання кредиту в такому випадку на додаток до документів, вказаних попередньо:

- від позичальника, майно якого знаходиться у загальнодержавній власності, необхідно отримати лист від регіонального відділення Фонду державного майна (або безпосередньо Фонду державного майна ) з дозволом на одержання кредиту;

- від позичальника, майно якого знаходиться у комунальній власності, необхідно отримати лист від органу місцевої виконавчої влади (або місцевого самоврядування) з дозволом на одержання кредиту.

Надання кредитів в іноземній валюті здійснюється з врахуванням діючих законодавчих та нормативних актів з питань валютного регулювання .

На підставі наданих документів заповнюються дані таблиць, які передбачені у додатку № 6.

Похожие работы

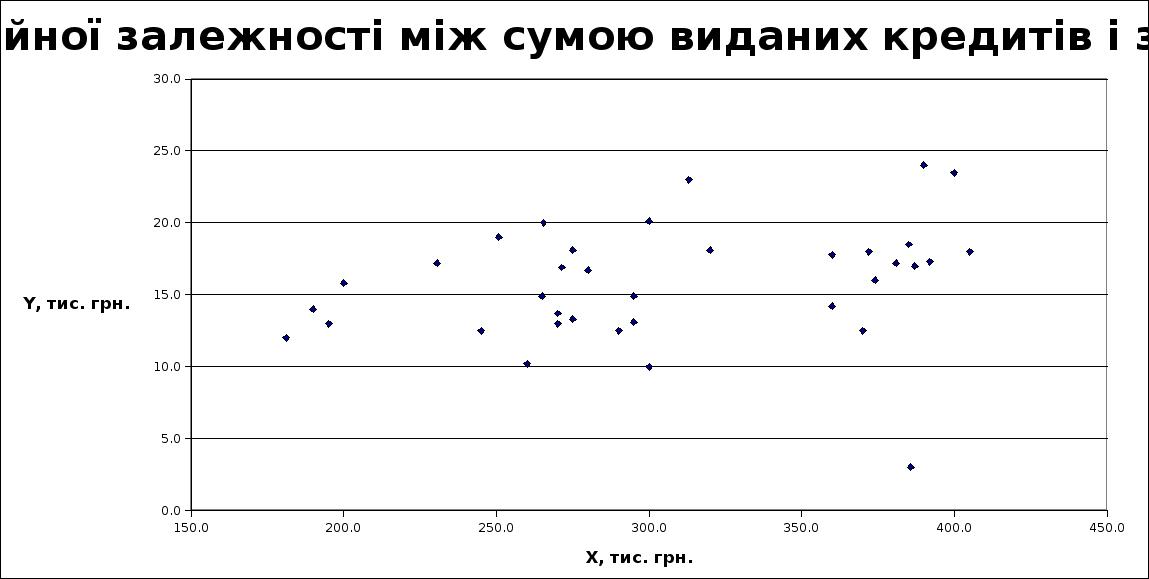

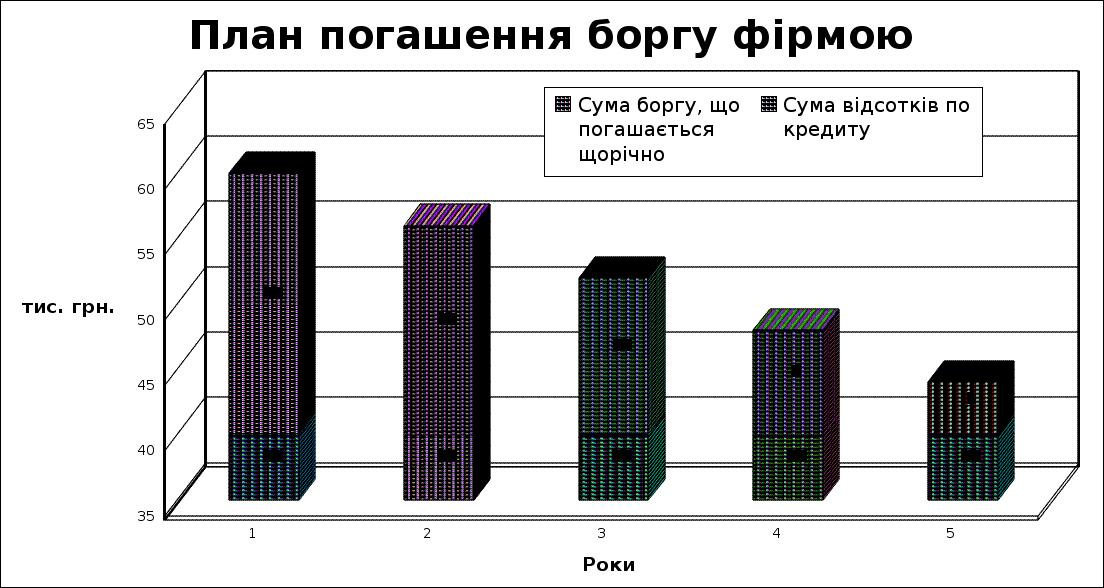

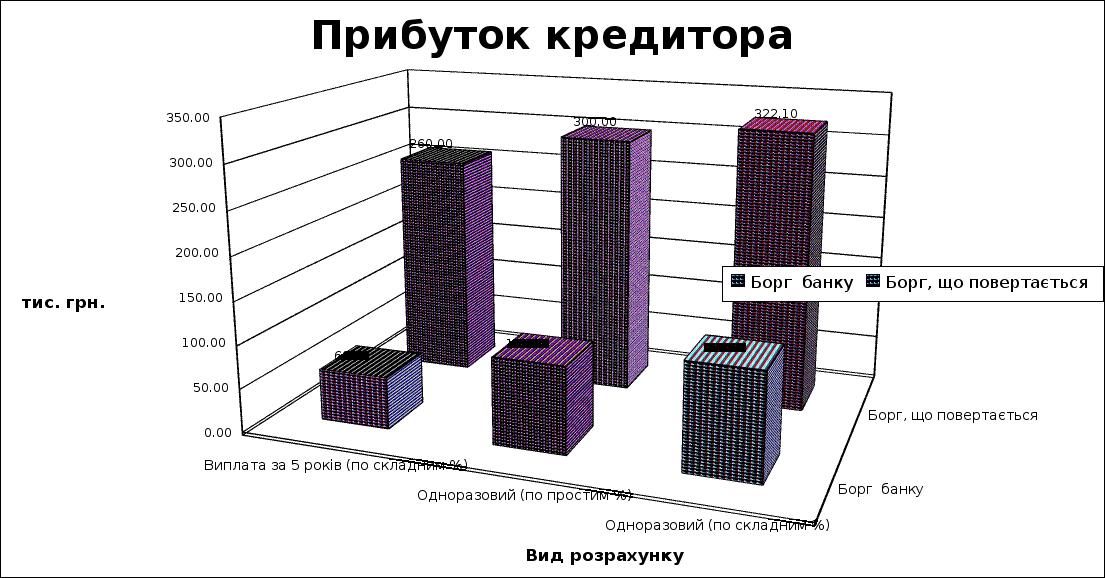

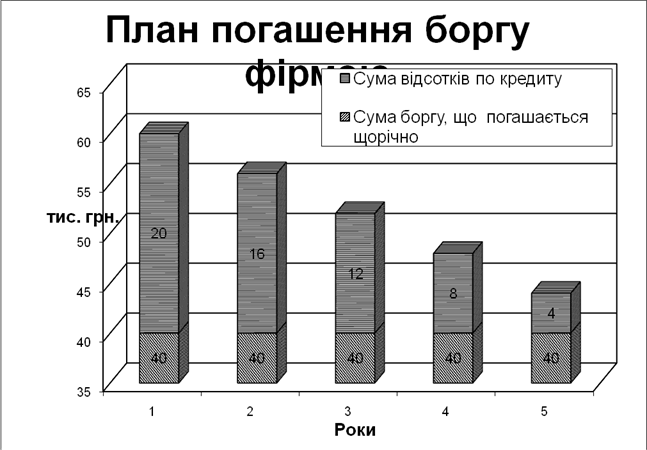

... боргу Сума боргу, що Сума відсотків Річний на початок року погашається щорічно по кредиту платіж 1 200 40 20 60 2 160 40 16 56 3 120 40 12 52 4 80 40 8 48 5 40 40 4 44 Разом 60 260 Прибуток кредитора тис. грн. Вид ...

... ії і централізації капіталу. Характерною ознакою міжнародного кредиту виступає його додаткова правова або економічна захищеність у формі приватного страхування і державних гарантій.1.3 Організація та планування процесу кредитування Одним з найважливіших напрямів діяльності комерційних банків є процес кредитування. Хоча в перекладі з латинського “кредитувати” означає “довіряти”, проте процес ...

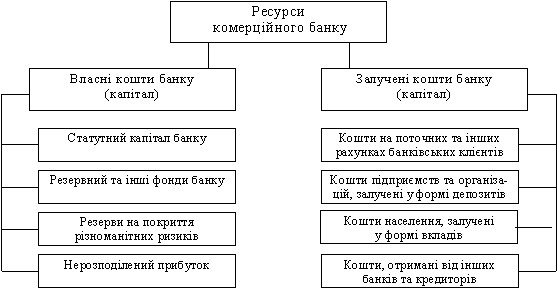

... стративними. Держава визначає "правила гри" для комерційних банків, але не може видавати наказів, тобто держава не може втручатися в оперативну діяльність комерційного банку. Розділ 2. Особливості побудови та функціонування комерційних банків 2.1. Сутність і структура капіталу комерційного банку Формування банківського капіталу і шляхи його збільшення належать до найважливіших питань ...

... оскільки дає змогу мати чітку уяву про стан кредитного портфелю та можливість його диверсифікації за умови виникнення ризику. Розділ 2. Організація банківського споживчого кредитування на прикладі СФ ВАТ КБ “ХРЕЩАТИК 2.1 Загальна характеристика” СФ ВАТ КБ “ХРЕЩАТИК" та фінансово-економічного стану діяльності Банк „Хрещатик" створений відповідно до рішення Установчих зборів як Комерційний ...

0 комментариев