Сучасні види страхування.

Традиційно виділяються три напрямки страхування: страхування майна, страхування відповідальності, індивідуальне страхування. Виділяють наступны види страхування :

страхування ренти;

страхування кредитів; страхування інвестицій;

групове і сімейне страхування;

страхування квартир; страхування дачних будинків;

страхування витрат на лікування;

страхування комерційного ризику;

страхування майна і приміщень підприємств;

авто-каско, страхування індивідуальних засобів транспорту;

страхування додаткового оснащення й устаткування автомобіля;

страхування життя; страхування від СПИДА;

страхування цивільної відповідальності;

страхування транспорту кооперативів;

страхування молодей; страхування дітей;

страхування домашніх і с-х тварин;

страхування с-х приміщень і устаткування;

страхування засобів обчислювальної техніки і програмних засобів;

страхування від розводу;

групове й індивідуальне страхування від нещасного випадку;

страхування перевезених вантажів;

страхування спортсменів; гарантійне страхування;

страхування домашнього майна;

страхування осіб, що від'їжджають у відпустку по путівках;

страхування кооперативів; страхування туристів;

страхування водійських курсів;

страхування водного транспорту;

страхування водіїв; страхування прав водія;

страхування договорів;

страхування транспортних засобів державних і спільних підприємств;

страхування здоров'я водіїв і пасажирів транспортних засобів;

страхування студентських будівельних загонів;

групове й індивідуальне страхування життя і здоров'я одноразовим внеском або щомісячною сплатою платежу;

страхування виставок;

- страхування здоров'я з гарантованою медичною допомогою.

У країні сьогодні нараховується більш тисячі організацій, що одержала ліцензії на право ведення страхової діяльності.

Страхування являє собою відносини по захисту майнових інтересів фізичних і юридичних осіб при настанні визначених подій (страхових випадків) за рахунок грошових фондів, формованих із що сплачуються або страхових внесків (страхових премій).

Це дозволяє зробити наступні висновки.

1. Страхування - це економічні відносини, у якому беруть участь як мінімум дві сторони (дві особи, суб'єкта відносини).1.

Одна сторона (суб'єкт) - це страхова організація (державним, акціонерним або приватна), що називають страховиком. Страховик виробляє умови страхування (зокрема , зобов'язується відшкодувати страхувальникові збиток при страховій події) і пропонує них своїм клієнтам - юридичним особам (підприємствам, організаціям, установам) і фізичним особам (окремою часткою громадянам).

Якщо клієнтів улаштовують ці умови, то вони підписують договір страхування установленої форми й однократно або регулярно в плині погодженого періоду платять страховикові страхові премії (платежі, внески) відповідно до договору.

Інша сторона (суб'єкт) страхових економічних відносин - це юридичні або фізичні (окремі частки громадяни) особи, називані страхувальниками.

Страхувальниками визнаються юридичні особи і дієздатні фізичні особи, що уклали зі страховиками договори страхування або являющиеся страхувальників у силу закону.

При настанні страхового випадку (стихійне лихо, падіння людини з переломом і т.д.), при якому страхувальникові нанесений збиток (економічний або його здоров'я), страховик відповідно до умов договору виплачує страхувальникові компенсацію, відшкодування.

З аналізованих визначень випливає, що страховик і страхувальник регулюють страхові економічні відносини спеціальним договором.

У світовій практиці він одержав назву поліс.

Поліс - документ (іменний або на пред'явника), що засвідчує висновок страхового договору і містить зобов'язання страховика выплотить страхувальникові при настанні страхової події визначену умовами договору суму грошей (страхову компенсацію або відшкодування).

Поняття договору страхування мається в стаття 15 закону "Про страхування".

Договір страхування є угодою між страхувальником і страховиком, у силу якого страховик зобов'язується при страховому випадку зробити страхову виплату страхувальникові або іншій особі, на користь якого укладений договір страхування, а страхувальник зобов'язується уплотить страхові внески у встановлений термін.

Договір страхування може містити й інші умови, обумовлені за згодою сторін, і повинний відповідати загальним умовам дійсності угоди, передбаченим цивільним законодавством Російської Федерації.

Загальні основи і принципи класифікації по об'єктах страхування і роду небезпек.

Страхування проводиться спеціалізованими страховими організаціями, що можуть бути державними і недержавними. Сфера їхньої діяльності може охоплювати внутрішній (обмежений), зовнішній або змішаної страховий ринок. Тим самим страхування в умовах розвитого страхового ринку здійснюється як усередині даної країни, так і за рубежем. Це - організована класифікація страхування. Однак істота страхових відносин виражається за допомогою класифікації по об'єктах страхування і роду небезпек.

Страхування охоплює різні категорії страхувальників. Його умови відрізняються по обсязі страхової відповідальності; воно може проводитися в силу закону або на добровільних початках. Для упорядкування зазначеної розмаїтості страхових відносин і створення єдиної взаємозалежної системи і необхідна класифікація страхування.

Під класифікацією звичайно розуміють ієрархічно підлеглу систему взаємозалежних ланок, що дозволяє створити струнку картину єдиного цілого з виділенням його сукупних частин. Класифікація страхування покликана вирішити ту ж задачу: розділити всю сукупність страхових відносин на взаємозалежні ланки, що знаходяться між собою в ієрархічній підпорядкованості.

В основі будь-якої класифікації повинні бути такі критерії, що пронизують усі взаємозалежні ланки. В основу класифікації страхування покладені три категорії: розходження в об'єктах страхування й в обсязі страхової відповідальності. Відповідно до цього застосовуються дві класифікації: по об'єктах страхування і по роду небезпеки. Перша класифікація є загальної, друга - часткової, що охоплює тільки майнове страхування.

Можна дати наступне визначення загальної класифікації страхування по об'єктах страхування. Це ієрархічна система розподілу страхування по галузях, подотраслям і видам, що є ланками класифікації.

Усі ланки класифікації розташовуються так, щоб кожна наступна ланка була частиною попередніх. За вищу ланку прийнята - галузь, середнє - подотрасль, нижче - вид страхування.

Усі ланки класифікації охоплюють форми проведення страхування - обов'язкову і добровільну.

ВИДИ І ФОРМИ СТРАХУВАННЯ

В основі розподілу страхування на галузі лежать принципові розходження в об'єктах страхування. Відповідно до цього критерію всю сукупність страхових відносин можна підрозділити на чотири галузі: майнова, страхування рівня життя громадян, страхування відповідальності і страхування підприємницьких ризиків. У майновому страхуванні як об'єкт виступають матеріальні цінності; при страхуванні рівня життя громадян - їхнє життя, здоров'я і працездатність. Якщо в зв'язку з наслідками визначених подій життєвий рівень знижується, то на допомогу приходить страхування. По страхуванню відповідальності як об'єкт виступає обов'язок страхувальників виконувати договірні умови по постачаннях продукції, погашенню заборгованості кредиторам або відшкодовувати матеріальний і інший збиток, якщо він був нанесений іншим особам. Коли, наприклад, при автоаварії власник засобів транспорту завдав шкоди майну і здоров'ю іншої особи, то в силу діючого цивільного законодавства про відшкодування шкоди він зобов'язаний оплатити відповідні витрати потерпілому. При страхуванні відповідальності відповідне відшкодування шкоди робить за нього страхова організація. Те ж при страхуванні відповідальності по погашенню заборгованості.

Об'єктами страхування підприємницьких ризиків є потенційно можливі різні втрати доходів страхувальника, наприклад, збиток від простоїв устаткування, упущена вигода по що невідбулися або невдалим угодам, ризик впровадження але виття техніки і технології.

Тим часом розподіл страхування на зазначені галузі ще не дозволяє виявити ті конкретні страхові інтереси підприємств, організацій, громадян, що дають можливість проводити страхування. Для конкретизації цих інтересів необхідне виділення з галузей - подотрасли і види страхування.

Майнове страхування поділятися на трохи подотраслей, у залежності від форм власності і категорії страхувальників: страхування майна державних підприємств, колгоспів, радгоспів, орендарів, кооперативних і громадських організацій, майно громадян.

Страхування рівня життя громадян має двох подотрасли: соціальних страхувань робітників, службовців і колгоспників і особисте страхування громадян. У свою чергу, соціальне й особисте страхування може мати більш конкретні подотрасли. Наприклад, по соціальному страхуванню: страхування посібників, страхові пенсії, страхування пільги; по особистому страхуванню: страхування життя і страхування від нещасних випадків.

По страхуванню відповідальності подотраслями є: страхування заборгованості і страхування на випадок відшкодування шкоди, що також називають страхуванням цивільної відповідальності.

У страхуванні підприємницьких ризиків - два подотрасли: страхування ризику прямих і непрямих утрат доходів.

До прямих утрат відносяться, наприклад, утрати від простою устаткування , до непрямих - страхування від перерв у торгівлі, страхування упущеної вигоди.

Для вступу страховика зі страхувальниками у визначені страхові відносини страхові інтереси страхувальників повинні одержати своє вираження в потребі застрахувати ті або інші об'єкти від тих можливих небезпек, що загрожують цим об'єктам.

При з'ясуванні видів страхування відбувається конкретизація страхувальника, обсягу страхової відповідальності і відповідних тарифних ставок.

Видом страхування називається страхування конкретних однорідних об'єктів у визначеному обсязі страхової відповідальності по відповідних тарифних ставках.

Видами майнового страхування є, наприклад, страхування будівель, тварин, домашнього майна, засобів транспорту і т.д. Як види соціального страхування виступають: страхування пенсій за віком, по інвалідності, з нагоди втрати годувальника і т.д. По особистому страхуванню проводяться такі види страхування, як змішане страхування життя, страхування дітей, страхування від нещасних випадків і інші. По страхуванню відповідальності - страхування непогашення кредиту або іншої заборгованості. Види страхування підприємницьких ризиків прив'язані до наявності конкретного ризику в процесі виробництва або надання послуг, що видно з приведених вище варіантів даного страхування.

Страхування може проводитися в обов'язковій і добровільній формі. Суспільство в особі держави встановлює обов'язкове страхування, тобто обов'язковість внесення відповідним колом страхувальників фіксованих страхових платежів, коли необхідність відшкодування матеріального збитку або надання іншої грошової допомоги зачіпає інтереси не тільки конкретної постраждалої особи, але і суспільні інтереси. Тому соціальне страхування, страхування будівель і деяких сельхоз тварин у громадян, страхування військовослужбовців, пасажирів і деякі інші види страхування в нашій країні є обов'язковими.

Оптимальне сполучення обов'язкового і добровільного страхування дозволяє сформувати таку систему видів страхування, що забезпечує універсальний обсяг страхового захисту суспільного виробництва.

Класифікація майнового страхування по роду небезпек передбачає виділення чотирьох ланок, що не знаходяться між собою в ієрархічному зв'язку:

1. Страхування від вогню й інших стихійних лих таких об'єктів, як будівлі , спорудження, устаткування, продукція, сировина, матеріали, домашнє майно і т.п.

2. Страхування сільськогосподарських культур від посухи й інших стихійних лих.

3. Страхування на випадок падежу або змушеного вибою тварин

Страхування від аварій, викрадення й інших небезпек засобів транспорту.

Зазначені ланки, що також називають видами страхування в рамках даної класифікації, відбивають розходження в обсязі страхової відповідальності при страхуванні відповідних об'єктів. Класифікація по роду небезпек застосовується для розробці методів визначення збитку і страхового відшкодування.

Принципи обов'язкового і добровільного страхування.

Обов'язкову форму страхування відрізняють наступні принципи:

1. Обов'язкове страхування встановлюється законом, відповідно до якого страховик зобов'язаний застрахувати відповідні об'єкти, а страхувальники - вносити належні страхові платежі. Закон звичайно передбачає:

- перелік підлягаючому обов'язковому страхуванню об'єктів;

- обсяг страхової відповідальності;

- рівень або норми страхового забезпечення;

- порядок установлення тарифних ставок або середні розміри цих ставок з наданням права їх дефференсации на місцях; - періодичність внесення страхових платежів;

- основні права страховиків і страхувальників.

Закон, як правило, покладає проведення обов'язкового страхування на державні органи.

2. Суцільне охоплення обов'язковим страхуванням зазначених у законі об'єктів. Для цього страхові органи щорічно проводять по всій країні реєстрацію застрахованих об'єктів, нарахування страхових платежів і їхнє стягування у встановлений термін.

3. Автоматичність поширення обов'язкового страхування на об'єкти, зазначені в законі. Страхувальник не повинний заявляти в страховий орган про появу в господарстві підлягаючому страхуванню об'єкта. Дане майно автоматично включається в сферу страхування. При черговій реєстрації воно буде враховано, а страхувальникові пред'явлені до сплати страхові внески. Так, наприклад, чинне законодавство встановлює, що будівлі, що належать громадянам, вважаються застрахованими з моменту встановлення на постійне місце і зведення даху.

4. Дія обов'язкового страхування незалежно від внесення страхових платежів. У випадках, коли страхувальник не сплатив належні страхові внески, вони стягуються в судовому порядку. У випадку загибелі або ушкодження застрахованого майна, не оплаченого страховими внесками, страхове відшкодування підлягає виплаті з утриманням заборгованості по страхових платежах. На не внесені в термін страхові платежі нараховуються пени.

5. Безстроковість обов'язкового страхування. Вона діє протягом усього періоду, поки страхувальник користується застрахованим майном. Тільки безхазяйне і старе майно не підлягає страхуванню. При переході майна до іншого страхувальникові страхування не припиняється. Воно втрачає силу тільки при загибелі застрахованого майна.

6. Нормування страхового забезпечення по обов'язковому страхуванню. З метою спрощення страхової оцінки і порядку виплати страхового відшкодування встановлюються норми страхового забезпечення у відсотках від страхової оцінки або в карбованцях на один об'єкт.

По обов'язковому особистому страхуванню повною мірою діють принципи суцільного охоплення, автоматичності, нормування страхового забезпечення. Однак воно має строго обговорений термін і цілком залежить від сплати страхового внеску ( наприклад, по обов'язковому страхуванню пасажирів).

Добровільна форма страхування побудована на дотриманні наступних принципів:

1. Добровільне страхування діє в силу закону, і на добровільних початках. Закон визначає підлягаючому добровільному страхуванню об'єкти і найбільш загальні умови страхування. Конкретні умови регулюються правилами страхування , що розробляються страховиком.

2. Добровільна участь у страхуванні повною мірою характерно тільки для страхувальників. Страховик не має права відмовлятися від страхування об'єкта, якщо волевиявлення страхувальника не суперечить умовам страхування. Даний принцип гарантує укладання договору страхування по першому (навіть усному) вимозі страхувальника.

3. Вибіркове охоплення добровільним страхуванням, зв'язаний з тим, що не всі страхувальники виявляють бажання в ньому участвовать. Крім того, за умовами страхування діють обмеження для висновку договорів.

4. Добровільне страхування завжди ограниченно терміном страхування. При цьому початок і закінчення терміну особливо обмовляються в договорі, якщо страховий випадок відбувся в період страхування. Безперервність добровільного страхування можна забезпечити тільки шляхом повторного переукладання договорів на новий термін.

5. Добровільне страхування діє тільки при сплаті разового або періодичних страхових внесків. Вступ у силу договору добровільного страхування обумовлено сплатою разового або першого страхового внеску. Несплата чергового внеску по довгостроковому страхуванню спричиняє припинення дії договору.

Страхове забезпечення по добровільному страхуванню залежить від бажання страхувальника. По майновому страхуванню страхувальник може визначати розмір страхової суми в межах страхової оцінки майна. По особистому страхуванню страхова сума за договором встановлюється угодою сторін.

Діюче в даний час умови усіх видів страхування вироблені багаторічною практикою його проведення з урахуванням досвіду закордонних країн. Вони постійно удосконалювалися з метою більш повного задоволення інтересів страхувальника. Розвиток страхового ринку і конкуренції між страховиками створюють сприятливий ґрунт для подальшого поліпшення як істотних, так і несуттєвих умов страхування.

Література:

1. К.В.Шелехов, В.Д.Бигдаш. Страхование. Киев, МАУП, 1998 г.

2. С.С.Осадець . Страхування. Київ, КНЕУ, 1998 р.

3. Барновський О.І. Розвиток страхового бізнесу в Україні // Фінанси України. - 2004. - № 8. - С.85.

4. Барнатій Т. Проблеми розвитку страхового ринку України // Банківська справа. -- 2000. -- №5. -- С.21--25.

Похожие работы

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... іалістичних» полісів Держстрахом пройшло понад 30 років. При цьому в радянські часи придбання страховки населенням, як правило, носило примусовий характер і інколи розглядалось як податок зі сторони держави [7]. 2. Тенденції розвитку страхування життя в Україні Основні показники діяльності страхових компаній в Україні за останні три роки мають позитивну тенденцію: чисті надходження страхових ...

... врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За ...

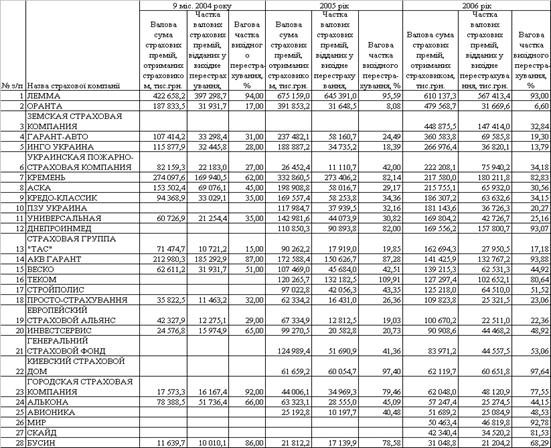

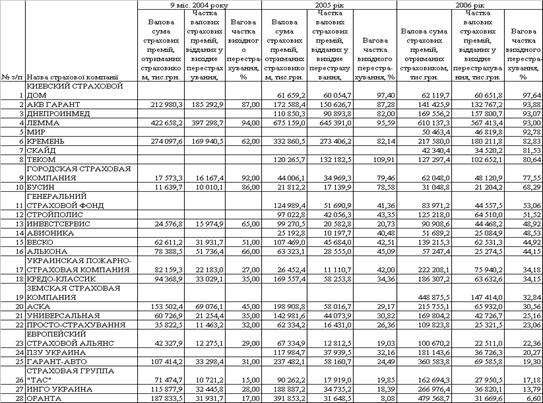

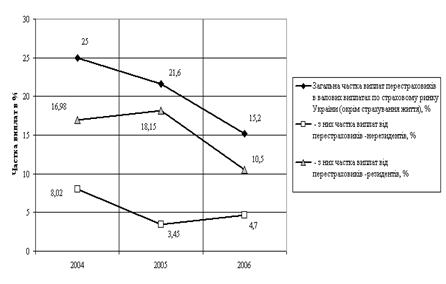

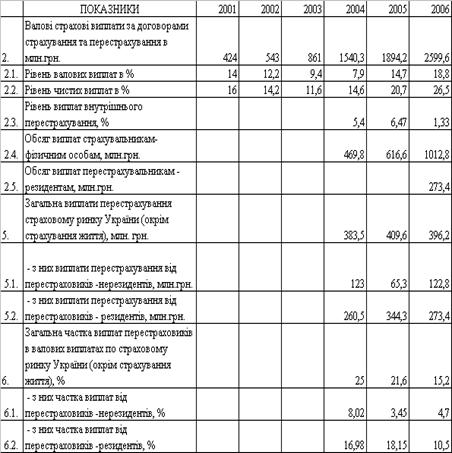

... (ПНП) 0,18 0,225 10 Показник відношення чистих страхових резервів та капіталу (ПВРК) 0,16 - 11 Показник доходності інвестицій (ПДІ) 0,04 0,075 5. Практичний аналіз сучасного стану перестрахування в Україні за 2004 – 2006 роки Визначення частки перестрахувальних операцій(вихідне перестрахування) у надходженнях страхової премії по страховому ринку За договорами ...

0 комментариев