Навигация

Методика разработки страхового продукта

18679

знаков

0

таблиц

0

изображений

1.2 Методика разработки страхового продукта

Страховщики как в России, так и в экономически развитых странах редко прибегают к разработке принципиально новых страховых продуктов. Обычно они просто модернизируют имеющиеся. Разработка нового страхового продукта - дело дорогостоящее и Рискованное. Для многих страховщиков порой оказывается проще и эффективнее просто идти за лидером, используя его опыт и избегая ошибок.

Необходимость в новом страховом продукте может возникнут по следующим причинам:

1)страховщик еще не работал на данном рынке, причем опыт других компаний его не устраивает;

2)СО намерена вырваться в рыночные лидеры в определенном сегменте;

3)когда страховщику требуется осуществить прорыв в определенном сегменте, используя в качестве инструмента привлечения внимания совершенно новый продукт.

Разработка нового продукта входит в три этапа

Первый этап — предварительное исследование для разработки продукта:

• поиск идеи нового продукта;

• экономический анализ идеи;

• оценка возможностей страховщика;

• сбор информации о потенциальном рынке и целевом сегменте будущего продукта, анализ конкуренции на нем;

• проведение маркетинговых исследований и актуарных расчетов относительно перспективности выбранного сегмента;

Второй этапа — разработка механической стороны нового продукта и его рекламной оболочки.

Третий этап — разработка маркетинговой стратегии для нового продукта при его продвижении на рынок. Стратегии запуска страхового продукта могут быть различными. Единых рецептов здесь нет, однако есть два основных подхода к этой проблеме.

Первый подход — активный способ запуска. Он заключается в массовой атаке на потребителя с использованием всех имеющихся средств воздействия: широкой рекламы, агентских усилий, стимулирования сбыта.

Второй способ — постепенный и осторожный.

Он предусматривает введение продукта на рынок без особой рекламы и специальных маркетинговых усилий. Первоначально такое внедрение следует осуществлять на небольшой территории какого-то одного сегмента, затем продукт будет распространяться уже шире. Если потребительская реакция и технические результаты продаж оказываются благоприятными, то стоит начинать активные меры по дальнейшему продвижению продукта.

Качество продукта — основа эффективного сбыта. Клиенты судя1 о страховой продукции и формируют имидж страховой марки на основании качества основных и вспомогательных услуг страховщика, что во многом предопределяется компетенцией страховых агентов.

Под качеством страхового продукта понимают:

• его технические характеристики -- широта страховых гарантий, количество предоставляемых основных и дополнительных услуг, уровень страховой премии (цена страхового продукта);

• партнерские взаимоотношения с клиентом, установление меж

личностных контактов между ним и представителем страховой

организации;

• прозрачность страхового продукта;

• своевременное и правильное выполнение действий по текущему обслуживанию контракта;

• быстрое, качественное и справедливое урегулирование страховых случаев;

• своевременное и регулярное информирование страхователя о прохождении договора, выплатах и платежах страховой премии;

• наличие дополнительных услуг, сопутствующих урегулированию страхового события; исследования показали, что клиент, довольный качеством страхового продукта, добровольно рассказывает об этом в среднем трем-четырем друзьям и родственникам, тогда как недовольный — десяткам.

В настоящее время в состав страхового продукта все больше входят так называемые «натуральные» услуги. Например, на рынке автомобильного страхования страховщик сам эвакуирует поврежденную автомашину с места аварии, ремонтирует ее в своей мастерской, предоставляет водителю машину из своего автопарка на время ремонта поврежденного транспорта. Такие комплексные услуги предоставляют СО «РОСНО», «Ингосстрах». Это делается для повышения удовлетворенности клиента страховым обслуживанием предприятиями, принадлежащими страховщику (например, юридических контор, авторемонтных мастерских).

1.3 Цена и жизненный цикл страхового продукта

В настоящее время состояние страхового рынка характеризуется все большим ужесточением конкуренции. Это касается в первую очередь таких массовых видов страхования, как страхование грузов, недвижимости и иного имущественного страхования, а также имущества физических лиц — домов, квартир, автомобилей. В конкурентной борьбе за клиента страховые организации часто используют снижение цены продукта ниже обоснованного уровня, что означает ценовой демпинг.

При прочих равных условиях (качестве страхового продукта, надежности и т.д.) важнейшим фактором выбора для потребителей является цена страхового продукта: чем она ниже, тем выше привлекательность страхового продукта для потребителя.

Цена продажи страховой продукта — это, с одной стороны, источник дохода страховой организации, а с другой — маркетинговый фактор, определяющий сбыт страховых услуг. Поэтому ценовая политика страховщика должна сочетать в себе интересы привлечения клиентов и доходности страховой деятельности. Цену страхового продукта можно разделить на две составляющие: издержки производства (себестоимость) и норму прибыли страховщика. Себестоимость — это отчисления в страховые резервы, стоимость содержания офиса и агентской сети, цена маркетинговых усилий. Страховые резервы рассчитываются на основании прогноза вероятности наступления страховых событий и предназначены для выплаты страхового возмещения. Себестоимость страхового продукта — это величина, определяемая характером риска и предоставляемого страхового покрытия.

Норма прибыли — это надбавка к цене, в общем случае зависящая от средней по финансовому рынку нормы прибыльности финансовых вложений. Норма прибыли может быть повышена или понижена. От этого зависят колебания рыночной цены страхового продукта.

Цена страхового продукта может быть мощным фактором притяжения клиентуры, но может быть и причиной «бегства» потребителей страхового продукта к другим страховым организациям. Страховщики в экономически развитых странах считают, что в среднем изменение страхового тарифа в ту или иную сторону на 10% ведет к потере или приобретению 30% клиентуры.

Соотношение изменения цены страхового продукта и количества страхователей в портфеле СО называют эластичностью потребления страховых услуг по отношению к цене. Чем меньше изменение числа клиентов при изменении цены, тем ниже эластичность потребления.

Эластичность потребления - важнейший показатель, определяющий маркетинговую политику страховщика в области цены на его продукцию. В России эластичность потребления по цене значительно выше, чем в развитых странах. Это можно объяснить неразвитостью экономического мышления российских граждан, невысоким Уровнем страховой культуры населения и предпринимателей, отсутствием страхового опыта и в значительной мере отсутствием необходимых средств для страхования в своем бюджете потребления.

Одним из ключевых моментов успеха страхового продукта является его динамичное реагирование на изменение спроса и предложения на рынке страхования.

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

Похожие работы

... Совета Министров Правительством Российской Федерации от 19 апреля 1993г.№353 1 было принято Положение о Федеральной службе России по надзору за страховой деятельностью, утвержденным постановлением Правительства Российской Федерации о 24 октября 1994г. №1196 (далее -Положение2 ) Согласно Закону о страховании государственный надзор за страховой деятельностью учрежден для соблюдения ...

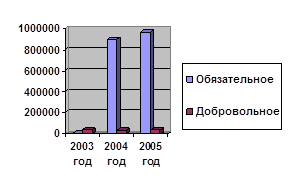

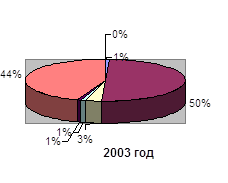

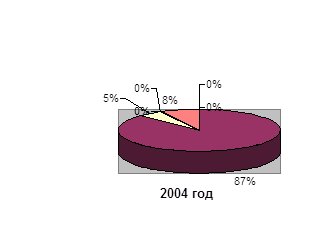

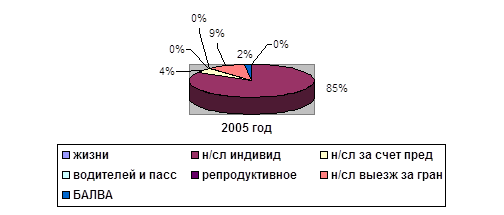

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... по выдаче справок, статистических данных, заключений и иных аналогичных документов; инкассаторских услуг; 10. другие расходы, непосредственно связанные со страховой деятельностью. 2.2 Особенности налогообложения страховых организаций Поскольку для страховых организаций налоги на доходы, а затем налог на прибыль являются самыми значимыми, то более подробно рассмотрим порядок их уплаты и ...

фикации четко выделены две родовые группы: 1). одна связана с содержанием страхового дела (строится на основе содержания - критерия), 2). с формами страховой деятельности, при помощи которых реализуется страхование. Классификация страхования по содержанию исходит прежде всего из главного генерального критерия - различия в объектах страхования. (он сквозной). Классификация страхования по ...

0 комментариев