Теоретические основы кредитования физических лиц в современных условиях

Нормативно-правовое регулирование процесса кредитования в Российской Федерации

Тенденции развития кредитования физических лиц в современных условиях

Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

Анализ процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

Анализ кредитного портфеля ООО «Хоум Кредит Финанс Банк»

Совершенствование процесса кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк»

Мероприятия по совершенствованию процесса кредитования, оценка их эффективности

Навигация

Нормативно-правовое регулирование процесса кредитования в Российской Федерации

Технология кредитования физических лиц

169970

знаков

18

таблиц

4

изображения

1.2 Нормативно-правовое регулирование процесса кредитования в Российской Федерации

Современная банковская система России создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. Банки в РФ создаются и действуют на основании Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (в ред. от 21.03.02), в котором дано определение кредитных организаций и банков, перечислены виды банковских операций и сделок, установлен порядок создания, ликвидации и регулирования деятельности кредитных организаций и т.п. В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся следующие: двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков и коммерческая направленность их деятельности [5. с. 103-111].

Современной правовой основой существования банковской системы служит Гражданский кодекс РФ и Конституция РФ. Конституционные нормы определяют органы, уполномоченные выполнять функции управления кредитно-банковской системой, порядок их образования и принципы осуществления поставленных перед ними задач. В Конституции РФ отражены статус, задачи, основные функции и принципы организации и деятельности Центрального банка РФ как публично-правовой организации, его организационная структура, а также основополагающие права и обязанности. В частности. Конституцией РФ регламентирована независимость Банка России (ст. 75). Согласно ст. 75 п. 1 исключительной денежной единицей Российской Федерации является рубль, при этом денежная эмиссия монопольно осуществляется Центральным банком, а введение и эмиссия прочими банками других денег не допускается. В соответствии с п. 2 ст. 75 Конституции РФ основными функциями Банка России является защита и обеспечение устойчивости рубля, ст. 74, 75 устанавливают важнейшие принципы осуществления операций с финансовыми средствами, в частности, принцип недопустимости установления каких бы то ни было препятствий для свободного перемещения финансовых средств.

В Гражданском кодексе РФ определяются правовые положения субъектов, участвующих в гражданском обороте и осуществляющих свою деятельность в кредитной сфере, порядок проведения государственной регистрации (ст. 51) и прекращения их деятельности (ст. 54). В нем также даны общие правила о статусе физических лиц (гл. 4), правила совершения сделок (гл. 9), общие правила о договорах и обязательствах (подраздел 2). Подробно рассматриваются такие договоры, применяемые в банковской деятельности, как договор банковского вклада (гл. 44), договор банковского счета (гл. 45). Раскрываются вопросы займа и кредита (гл. 42). Обеспечению исполнения обязательств посвящена гл. 23, где, в частности, указывается, что основными формами обеспечения могут служить неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Глава 25 и гл. 26 регламентируют ответственность за нарушение обязательств и прекращение обязательств. Глава 46 посвящена вопросам расчетов — наличных и безналичных. В главе 54 дается характеристика доверительного управления имуществом, рассматриваются вопросы финансового лизинга (§ 6 гл. 34).

Отдельные моменты банковской деятельности регламентируются и Уголовным кодексом РФ, обеспечивающим защиту от наиболее серьезных и общественно-опасных посягательств на права и интересы государства, иных субъектов, осуществляющих свою деятельность в кредитно-банковской сфере, а также физических и физических лиц, пользующихся услугами банков и иных кредитных учреждений. Например, в ст. 185—186 УК РФ предполагается уголовное преследование за изготовление или сбыт поддельных денег и ценных бумаг, а также выпуск любых денежных знаков, отличных от официальной денежной единицы. Статьи 158, 187 УК РФ предусматривают ответственность за подделку пластиковых карт и платежных документов. Глава 22 учреждает ответственность за совершение незаконных сделок с валютными ценностями, а также за сокрытие средств в иностранной валюте, подлежащих обязательному перечислению на счета в уполномоченные банки, и невозвращение средств в иностранной валюте за границу. Уголовный кодекс РФ предусматривает наказание за разглашение банковской тайны (ст. 183), а также за незаконную банковскую деятельность и осуществление банковской деятельности без регистрации (ст. 172).

Помимо данных законов правовые основы банковской деятельности нашли отражение в изданных Центральным банком РФ инструкциях, регламентирующих все сферы деятельности кредитных организаций, а также в положениях, указаниях, письмах. Среди них наибольшее значение имеют следующие инструкции: №75-И - «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности», которая заменила Инструкцию №49, содержавшую основные требования и положения создания и реорганизации кредитной организации; №59 — «О мерах по пруденциальному надзору»; №8 - «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории РФ» [29, с. 24].

В целом все основные банковские законодательные и подзаконные акты призваны обеспечить управление банковской системой в целом. И тем не менее действующее в России правовое обеспечение банковской деятельности, несмотря на прогрессивный характер и общую рыночную направленность, все же не в полной мере соответствует нынешней экономической ситуации и международному уровню правового регулирования общественных отношений.

Рассмотрим более подробно нормативно-правовое регулирование процесса кредитования в РФ. Наиболее актуальными вопросами здесь являются проблемы обеспечения и возврата кредита.

Виды обеспечения кредитов образуют две группы.

Одна группа - традиционно принятые в банковской практике виды обеспечения. Условно их можно назвать имущественными видами обеспечения, поскольку за ними всегда стоит конкретное имущество в материальной либо в денежной форме. Для практической реализации данных видов имеется хорошая правовая основа. Их правовое регулирование содержится в нормах Гражданского кодекса РФ. Более того, обеспечению исполнения обязательств посвящена специальная глава 23, содержащая 53 статьи, где достаточно подробно изложены императивные нормы, которые должны соблюдаться сторонами. Согласно ст. 329 ГК РФ, исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором [24, с. 98].

Другая группа видов обеспечения, как правило, не может быть оценена конкретной денежной суммой, которую кредитор может получить в случае невозврата кредита или неполучения платы за кредит. Более того, некоторые виды обеспечения вообще невозможно отделить от предприятия, реализующего инвестиционный проект, и продать или передать в натуре. Но получение объективной информации о состоянии этих видов обеспечения дает банковским специалистам возможность достаточно надежно судить о вероятности успешной реализации инвестиционного проекта. Поэтому такую группу видов обеспечения можно назвать информационной.

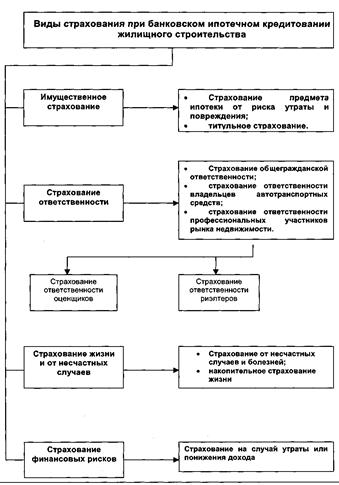

Для обеспечения возврата кредитов коммерческие банки могут использовать все способы обеспечения исполнения обязательств, предусмотренные действующим законодательством. Так, согласно Гражданскому кодексу РФ (ст.329) исполнение обязательств может обеспечиваться следующими способами: неустойкой; залогом; удержанием имущества должника; поручительством; банковской гарантией; задатком и другими способами, предусмотренными законом, и не противоречащими принципам гражданского законодательства. Наиболее распространенным способом обеспечения возврата кредита является залог (ст.334-358 ГК РФ) - способ обеспечения обязательства, при котором кредитор имеет право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами.

Залогодателем может быть должник или третье лицо, собственник вещи или лицо, имеющее на нее право хозяйственного ведения. Залог без основного обязательства существовать не может, а возникает в силу договора или закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге. Предметом залога (ст.336 ГК РФ) может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, и иных прав, уступка которых другому лицу запрещена законом [1, с. 54]. Классификацию залога, на наш взгляд, можно представить следующим образом (рисунок 1).

| Виды залога | ||||||||

| В зависимости от предмета залога | В зависимости от местонахождения предмета залога | |||||||

| Залог имущества | Залог прав | |||||||

| С оставлением предмета залога у залогодателя | Заклад | |||||||

| Товары в обороте | ||||||||

| Нематериальные активы | Драгметаллы и камни | |||||||

| Недвижимость (ипотека) | ||||||||

| Ипотека | ||||||||

| Ценные бумаги | Дебиторская задолженность | Валюта, ценные бумаги | ||||||

| Товары в обороте | ||||||||

| Депозиты | ||||||||

| Твердый залог | Документы о праве владения на объекты собственности | |||||||

| Смешанный залог | ||||||||

| Владение и пользование третьих лиц | ||||||||

Рисунок 1 – Классификация видов залога

Следует отметить, что залоговый кредитор обладает преимущественными правами по удовлетворению требований за счет заложенного имущества, нежели другие кредиторы. Как известно, залогу присуще наиболее характерное свойство вещных прав - право следования. Это означает, что право как бы следует за вещью и где бы и в чьей бы собственности ни находился предмет залога, он будет им являться до момента прекращения основного обязательства. В этом смысле заложенное имущество является обремененным залогом до исполнения основного обязательства. Несмотря на все свои преимущества, залог имеет и существенные недостатки:

1. Он не дает кредитору в большинстве случаев уверенности в быстром и полном удовлетворении своих требований, поскольку обращение взыскания на предмет залога осуществляется чаще всего по решению суда. Затем следует процедура реализации, что требует значительных средств и времени.

2. Поскольку неплательщиками кредитов обычно выступают организации, зарегистрированные в качестве недоимщиков по платежам в бюджет и внебюджетные фонды, при недостаточности денежных средств на их текущих и расчетных счетах удовлетворение предъявленных к должнику требований осуществляется в очередности, определяемой ст.855 ГК РФ [1].

3. Нередко одно и то же имущество передается в залог неоднократно, и каждый последующий кредитор-залогодержатель не знает о том, что его обязательство обеспечивается залогом имущества, уже ранее заложенного договором о залоге, что отрицательно сказывается на погашении долга банком (перед последующими залогодержателями).

4. Зачастую предметом залога являются неликвидные товары в обороте, которые с изменением конъюнктуры рынка не всегда продаются либо продаются с убытком организациями-должниками, что приводит к несвоевременному возврату кредита или вовсе к его непогашению [25, с. 24].

Несмотря на бесспорные преимущества Гражданского кодекса в регулировании вопросов, связанных с залогом, институт залога прав не получил подробного освещения, в результате чего базовым правовым источником в этом смысле остается раздел V Закона о залоге. В договоре о залоге прав наряду с условиями, предусмотренными статьей Закона о залоге, должно быть указано лицо, которое является должником по отношению к залогодателю. Залогодатель обязан уведомить своего должника о состоявшемся залоге прав. При нарушении основного обязательства у залогодержателя появляется право на реализацию заложенных прав, из полученной стоимости от продажи которых, производится возмещение всех потерь по основному обязательству. При оформлении залога прав могут возникнуть проблемы оценки стоимости заложенного права, а также последующей его практической реализации. Бесспорно, одним из надежных способов сохранности передаваемого в залог имущества является твердый залог, который означает, что по соглашению сторон предмет остается у залогодержателя, но хранится под замком и печатью залогодержателя, т.е. залогодержатель не имеет права ни пользоваться им, ни израсходовать его.

Поручительство традиционно выступает в качестве одного из основных, поименованных в законе способов обеспечения гражданско-правовых обязательств. Свои корни этот институт питает из римского частного права. Сущность поручительства в соответствии со статьей 361 ГК РФ заключается в том, что поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. В отличие от залога здесь к имущественной ответственности привлекается еще одно лицо, как правило, по принципу его состоятельности. Привлекательность данного вида обеспечения в том, что к имуществу, из которого кредитор может получить удовлетворение, присоединяется имущество, принадлежащее поручителю [12, с. 8].

Таким образом, можно сделать вывод, что кредитор должен проявлять максимум заботливости и исключить, чтобы его собственные действия или бездействие не привели к прекращению поручительства. Все изменения в отношении основного обязательства, влекущие увеличение ответственности или иные неблагоприятные последствия для поручителя, должны согласовываться с последним в письменной форме и являться неотъемлемой частью договора поручительства. В качестве дополнительных гарантий выполнения поручителем обязательств за должника в договор поручительства могут быть включены условия, предоставляющие кредитору право безакцептного списания с банковского счета поручителя денежных средств в размере суммы обеспеченного поручительством обязательства. Такая возможность установлена п. 2 ст. 847 ГК РФ и судебной практикой.

Банковская гарантия представляет собой письменное обязательство банка, иного кредитного учреждения или страховой компании, выдаваемое кредитору принципала (бенефициару) и заключается в уплате определенной денежной суммы в соответствии с ее условиями и по письменному требованию последнего (ст. 368 ГК РФ). Существенное отличие банковской гарантии от всех других способов обеспечения обязательств заключается в независимости гарантии от обязательства, которое она обеспечивает (ст. 370 ГК РФ), т.е. в отсутствии акцессорного принципа. Что означает, если основное обязательство прекратится, будет признано недействительным или по нему истечет срок исковой давности, гарантия сохранит свое действие.

Кредит под складское свидетельство, которое представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, держатель ценных бумаг может им распоряжаться по своему усмотрению. Значение складских свидетельств для российского рынка ценных бумаг может быть весьма велико, поскольку их применение позволяет оперативно решать разнообразные финансовые задачи. В рамках существующего правового содержания складских и залоговых свидетельств можно найти самые различные точки приложения этих инструментов.

Кредитным договором оформляются также межбанковские кредитные отношения, когда Банк России предоставляет кредит банкам для их последующей деятельности по кредитованию клиентов. Межбанковский кредитный договор оформляется в особом порядке, предусмотренном банковскими инструкциями. Межбанковские кредитные договоры предусматривают право Банка России в одностороннем порядке изменять размер учетной ставки-платы за централизованные кредиты. Предоставление централизованных кредитов может осуществляться на основании кредитного аукциона, который проводит Банк России. К межбанковским кредитам относится также кредитование кредитными учреждениями друг друга. Эта сделка оформляется межбанковским кредитным договором и регламентируется Гражданским кодексом РФ.

Страхование кредитных рисков. Данная система может включать в себя как меры, применяемые самим кредитором для снижения вероятности непогашения кредита (оценка кредитоспособности заемщика, прибыльности операции, под которую выдается кредит, получение ликвидного залога), так и внешние способы уменьшения потерь, связанных с проведением кредитных операций (заключение договоров страхования) [26, с.10]. Таким образом сводятся воедино готовность страховщиков принимать на страхование практически любые риски, в защите которых имеется потребность страхователей, и спрос банков на страхование кредитных рисков.

В настоящее время одним из основных способов обеспечения обязательств является использование залога. В последние годы российские коммерческие банки начали активно кредитовать клиентов под залог.

Основой для развития данной сферы банковского обслуживания частных лиц стало принятие ФЗ «О залоге». Однако существует ряд правовых причин, не позволяющих эффективно использовать залог в качестве обеспечения на финансовом рынке: обременительные и трудные для исполнения правила создания, сохранения и исполнения; невозможность использования денежных средств в качестве залога; ограничения на использование предмета залога залогодержателем (если он передается залогодержателю); ограничения на эффективное распоряжение залогом, в том числе по его реализации, при неисполнении обязательств должником; невозможность передачи в залог будущих прав требования или имущества, которое будет приобретено в будущем. Подходы к решению проблемы частично обозначены в Стратегии развития банковского сектора.

Этот документ предусматривает серьезную модернизацию законодательства о залоге. В частности, предлагается укрепить права кредиторов, в первую очередь залоговые, и создать условия для становления эффективной системы регистрации залогов, в том числе на движимое имущество. Предлагается упростить и унифицировать процедуры обращения взыскания на предмет залога и удовлетворения обеспеченных залогом требований кредиторов. В этих целях намечено внесение изменений в ГК РФ, законы «О залоге», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций» [10, С. 69].

Еще одним инструментом контроля за кредитными рисками является формирование бюро кредитных историй. С 1.06.2005 г. вступил в силу Федеральный Закон от 30.12.2004 № 217-ФЗ «О кредитных историях», целью которого является создание и определение условий для формирования, обработки, хранения и раскрытия информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), повышения защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышения эффективности работы банков. В соответствии с законом кредитная история - это информация, характеризующая исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй.

Само бюро кредитных историй должно быть коммерческой организацией, оказывающей услуги по формированию, обработке и хранению кредитных историй, предоставлению кредитных отчетов. Принятие закона позволило на основе договоров с кредитными бюро начать формирование масштабных баз данных кредитных историй [21, С. 33].

На сегодняшний день, нормативное обеспечение процесса кредитования является достаточным для стабильной работы банковской системы, однако, необходимо его постоянное совершенствование, связанное с постоянным изменением политической и экономической обстановки в стране, внедрением достижений научно-технического прогресса, общим развитием социума и, в частности, развитием криминальной сферы.

Похожие работы

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... управления кредитных организаций по вопросам регулирования внутренних отношений в банках, порядка учета, хранения и использования ценностей, регистрации счетов, осуществления делопроизводства и т.п. 2. Кредитование физических лиц 2.1 Порядок разработки кредита и его реализация Многообразие клиентской базы предопределяет сложную структуру кредитного портфеля Банка и оказывает влияние, ...

... средств со счета гарантийного депозита мемориальным ордером учреждением банка в случае непогашения задолженности по кредиту в установленные кредитным договором сроки [25]. 2.4 Анализ кредитования физических лиц в ОАО «Белинвестбанк» Залогом успеха в реализации кредитной политики являются правильно сформированный кредитный портфель и проводимые на его основе кредитные операции банка. ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

0 комментариев