Навигация

Финансовые услуги коммерческих банков

26316

знаков

2

таблицы

4

изображения

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово – экономический институт

КАФЕДРА ДЕНЬГИ, КРЕДИТ И ЦЕННЫЕ БУМАГИ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Деньги. Кредит. Банки»

Вариант № 19

Финансовые услуги коммерческих банков

Работу выполнила: Игнатова С.А.

Ярославль - 2010

Лизинг: понятия, механизм, разновидности

Лизинг (финансовая аренда) в соответствии с Федеральным законом от 29.10.1998 г. №164-ФЗ «О финансовой аренде (лизинге)» с учетом последних изменений лизинг (лизинговая деятельность) представляет собой особый вид инвестиционной предпринимательской деятельности, характеризующийся тем, что лизингодатель приобретает в собственность определенное имущество производственного назначения и на основе соответствующего договора (договора лизинга) передает его другому физическому или юридическому лицу (лизингополучателю) во временное владение и пользование за определенную плату или на иных определенных договорных условиях с переходом или без перехода к лизингополучателю права собственности на предмет лизинга по окончании срока действия договора лизинга. [1]

Предметом лизинга могут быть любые, не потребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

В лизинговой сделке обычно участвуют несколько субъектов:

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец имущества (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга.

Суть лизинговой операции заключается в следующем. Потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки. Согласно этой сделке лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает его лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга плату. По окончании договора, в зависимости от его условий, имущество возвращается лизингодателю или переходит в собственность лизингополучателя. Общая схема лизинговой сделки и финансовых потоков приведена на рис.1.

Состав участников сделки сокращается до двух, если продавец и лизингодатель, или продавец и лизингополучатель являются одним и тем же лицом. В случае реализации дорогостоящего проекта число участников сделки увеличивается. Это, как правило, происходит за счет привлечения лизингодателем к сделке новых источников финансовых средств (банков, страховых компаний, инвестиционных фондов и др.). [4, с 184]

С точки зрения имущественных отношений, лизинговая сделка состоит из двух взаимосвязанных составляющих:

• отношений по купле-продаже;

• отношений, связанных с временным использованием имущества.

Эти отношения могут быть реализованы с помощью двух видов договора:

• купли - продажи ;

• лизинга .

По экономической природе лизинг – важный источник средне- и долгосрочного финансирования предприятий. Лизинговые операции являются альтернативой долгосрочного кредитования, хотя и имеют с ним общие черты, обладая при этом рядом преимуществ.(см. табл.1.).[9]

Таблица 1.

| Международная практика | Российская специфика |

| Относительно более дешевый вид финансирования капитальных затрат | |

| За счет эффекта масштаба и/или положения на рынке лизинговая компания может получить финансирование по более низким ставкам либо предложить более выгодные финансовые условия. | Часто российские лизинговые компании создаются ФПГ, либо банками для целей модернизации компаний группы или оптимизации налогообложения. В результате их кредитный рейтинг может уступать рейтингам потенциальных лизингополучателей. |

| Экономический эффект от использования налоговых льгот. | Снижение базы по налогу на прибыль и налога на имущество. |

| Относительная гибкость как инструмента средне- и долгосрочного финансирования: | |

| Лизинг предполагает 100%-е финансирование инвестиционного проекта и не требует немедленного начала платежей. | Многие лизинговые компании требуют от своих клиентов одну или несколько из следующих форм обеспечения: аванс (обычно 15%-30% от закупочной стоимости лизингового имущества), депозит или другое доп. обеспечение. |

| Не требуется дополнительного залога или прочих ограничений на деятельность лизингополучателя (ограничение на дальнейшие заимствования). | Многие лизинговые компании требуют гарантии (поручительства) третьих лиц, залог активов или дополнительное страхование. |

| Возможность снижения валютных рисков за счет фиксации ставок по лизингу. | |

| Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования. | |

Преимущества лизинга

Значение лизинга для экономического развития

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, способствуя увеличению внутреннего производства, росту продаж внеоборотных активов и развитию финансовых механизмов, доступных предприятиям. [12]

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

Лизинг можно классифицировать по количеству участников сделки; типу имущества; сектору рынка; форме лизинговых платежей; объему обслуживания; сроку использования имущества и связанных с ним условий амортизации (см. табл.2.).[10,с.119]

Таблица 2.

| Классификационные признаки | Формы лизинга |

| Объект | 1) Движимое имущество |

| 2) Недвижимое имущество | |

| Срок | 1) Долгосрочные |

| 2) Среднесрочные | |

| 3) Краткосрочные | |

| Условия начисления амортизации | 1) С полной (ускоренной) амортизацией |

| 2) С неполной амортизацией | |

| Сфера рынка | 1) Внутренний |

| 2) Международный | |

| 3) Транзитный | |

| Организация | 1) Прямой |

| 2) Косвенный | |

| 3) Возвратный | |

| 4) Левередж | |

| Объем обслуживания | 1) Чистый |

| 2) Полный | |

| 3) Комплексный | |

| 4) Генеральный | |

| Тип лизинговых платежей | 1) Денежный |

| 2) Компенсационный | |

| 3) Смешанный |

Виды лизинговых соглашений

По объекту обслуживания передаваемого имущества лизинг подразделяется на:

- «чистый лизинг» - это отношения, при которых все обслуживание оборудования полностью ложится на лизингополучателей.

- «мокрый лизинг» - имеет место в случае, если лизингодатель может предложить набор услуг по эксплуатации оборудования. При этом в комплекс услуг наряду с техническим обслуживанием, ремонтом, страхованием могут входить: поставка необходимого для работы оборудования и сырья, подготовка квалифицированного персонала, маркетинг и реклама готовой продукции.

Основными видами лизинга, признанными во всем мире, являются:

-финансовый лизинг;

- оперативный лизинг.

Оперативный лизинг отличается тем, что срок аренды по нему короче, чем нормативный срок службы имущества и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден сдавать его во временное пользование несколько раз , и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии на него спроса. В связи с этим при всех прочих равных условиях размеры лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом лизинге. Объектом оперативного лизинга, как правило, является оборудование с высокими темпами морального старения.

Финансовый лизинг характеризуется, прежде всего, тем, что срок, на который предмет лизинга передается во временное пользование, совпадает по продолжительности со сроком его полной амортизации. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции. По окончании срока лизингополучатель может приобрести имущество в собственность или возобновить договор на новых условиях. В первом случае в договоре предусматривается право пользователя на покупку, включая условие покупной цены в конце срока лизинга. Все обязанности по страхованию, техническому обслуживанию и ремонту возлагаются на пользователя имуществом.

Финансовый лизинг имеет несколько различных видов, которые получили самостоятельные названия.

Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений и возмещением полной стоимости имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю, возмещая свои финансовые затраты и получая прибыль через лизинговые платежи.

Возвратный лизинг, по существу, является разновидностью двухсторонней лизинговой сделки. Преимущество возвратного лизинга в том, что он доступен для предприятий со сложным финансовым положением. Если предприятие нуждается в имуществе, но в силу каких либо причин в данный момент испытывает финансовые трудности, ему выгодно «продать» свое имущество лизинговой компании и одновременно фактически продолжать пользоваться им. Это не исключает и возможности последующего выкупа имущества после окончания срока договора и восстановления прежнего права собственности.

Факторинг, характеристика его видовФакторинг (в переводе с английского - посредничество) - комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Комплекс финансовых услуг включает в себя финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате. Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки, кредитоспособностью клиентов. [11, р.3 гл.2]

Процесс организации факторингового обслуживания в каждом конкретном случае имеет свои специфические особенности, зависящие от множества факторов, которые и определяют вид факторинга. Факторинговые операции осуществляются банком на договорной основе с клиентом.

В договоре о факторинговом обслуживании предусматриваются условия совершения операций; предельные суммы по операциям факторинга; порядок оплаты требований; размер комиссионного вознаграждения; условия расторжения договора; ответственность сторон за нарушение условий договора.

Однако если рассматривать типовой механизм факторинговой операции, то его можно свести к следующему. В осуществлении факторинговой сделки участвуют три стороны:

Фактор - это факторинговая компания или банк, предоставляющие факторинговые услуги. Поставщик - клиент факторинговой компании (банка), уступающий ей (ему) свои денежные требования в обмен на факторинговое финансирование. Покупатель (должник) - дебитор поставщика, денежные обязательства которого уступаются факторинговой компании (банку).

Схема факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику(рис.1.).[7,с 211]

Рисунок 1

Рассмотрим схему взаимодействия поставщика, покупателя и факторинговой компании на числовом примере. Поставщик переуступает факторинговой компании денежные требования к своим клиентам на сумму 1000 рублей. Согласно договору, факторинговая компания после предоставления документов, подтверждающих выполнение обязательств поставщика перед покупателями (поставка товаров или оказание услуг), перечисляет поставщику первый платеж, например, в размере 80% от суммы переуступленных денежных требований, минус комиссия, к примеру, в размере 3%. Таким образом, поставщик получает 770 рублей (1000*0,8-1000*0,03). Оставшуюся сумму (200 рублей) фактор перечисляет на счет поставщика после получения денег от покупателей.[14]

Комиссия, которую взимает факторинговая компания, обычно включает в себя: 1) процент от оборота поставщика; 2) фиксированный сбор за обработку документов по каждой поставке; 3) процент за пользование денежными ресурсами (полностью относится на себестоимость продукции); 4) помимо этого факторинговая компания может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

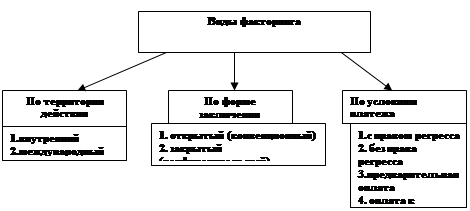

Виды факторинговых сделок

Рисунок 2.

Похожие работы

... фондами, которые создаются для реализации дополнительных пенсионных услуг населению помимо пенсий, выплачиваемых из государственного пенсионного фонда. Такие фонды также будут использовать услуги трастовых отделов коммерческих банков, доверяя последним свои средства в управление. Поскольку фонды обладают долгосрочными резервами, то они будут вкладывать их в ценные бумаги. Банки могут выполнять ...

... 162 КАП за нарушение правил валютных операций предусматривается административный штраф в размере до 50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей. 1.3. Современные тенденции в развитии финансовой деятельности коммерческих банков в Украине На 1 июня 2006 года в Государственном реестре банков было зарегистрировано 192 коммерческих банка, из которых 168 имели ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... банков, занимающиеся анализом финансовой деятельности, а также любые заинтересованные лица могут дополнительно использовать и другие коэффициенты. §4.Операции коммерческих банков Кыргызстана. Пассивные операции коммерческих банков. К пассивными относятся операции, связанные с формированием банковских ресурсов. Банковские ресурсы делятся на собственные и привлеченные. Большое значение ...

0 комментариев