Навигация

Средств от взыскания недоимок, пени, иных финансовых санкций и административных штрафов;

61870

знаков

3

таблицы

8

изображений

7. средств от взыскания недоимок, пени, иных финансовых санкций и административных штрафов;

8. других поступлений.

Таблица 1. Размеры обязательных страховых взносов в Фонд социальной защиты населения.

| Плательщики | Процент отчислений |

| Общественные объединения инвалидов и пенсионеров | 4,7 |

| Предприятия, объединения, учреждения, полностью принадлежащие таким общественным объединениям на праве собственности, у которых работает не менее 50% инвалидов и пенсионеров от среднесписочной численности работников | 4,7 |

| Жилищные, жилищно-строительные, гаражно-строительные кооперативы и садоводческие товарищества, не имеющие доходов от своей деятельности | 5 |

| Товарищества собственников, не имеющие доходов от своей деятельности | 5 |

| Молодёжные жилые комплексы, коллективы индивидуальных застройщиков, кооперативы по строительству и эксплуатации открытых стоянок или гаражей, не имеющих доходов от своей деятельности | 5 |

| Коллегии адвокатов | 5 |

| Предприятия с иностранными инвестициями (за иностранных граждан) | 5 |

| Наниматели, у которых работает не менее 50% инвалидов от среднесписочной численности работников | 20,4 |

| Колхозы, совхозы, крестьянские (фермерские) хозяйства и другие субъекты хозяйствования, занимающиеся преимущественно производством сельскохозяйственной продукции | 30 |

| Другие наниматели (в том числе с иностранными инвестициями – за граждан Республики Беларусь) | 35 |

| Индивидуальные предприниматели | 15 |

| Члены крестьянских (фермерских) хозяйств | 15 |

| Творческие работники | 15 |

| Работающие граждане | 1 |

| Средний тариф | 35,4 |

Все годы существования Фонда его бюджет был сбалансированным, расходы покрывались доходами без дотационных вливаний со стороны государства. Вместе с тем, обеспечение поступления страховых взносов всегда было и остается серьезной проблемой. Имеет место постоянная просроченная задолженность страхователей перед Фондом, которая сегодня составляет 15% его месячной потребности Фонда. Возможность полного погашения этой задолженности в ближайшее время не просматривается. Более того, практикуется предоставление отсрочки по погашению задолженности, которая, правда, дается лишь при условии уплаты текущих платежей.

Хранящиеся на счетах Фонда денежные средства в соответствии с Законодательством изъятию не подлежат, не облагаются налогами и не могут быть использованы на цели, не относящиеся к социальному страхованию.

На устойчивость финансирования положительно влияет более высокий уровень собираемости страховых взносов по сравнению с налогами. Это обусловлено, главным образом, целевой направленностью этих взносов, а также тем обстоятельством, что за сбор взносов и финансирование пенсий и пособий отвечают одни и те же лица и это обязывает их относиться к сбору взносов с высокой степенью ответственности.

Страховые взносы в меньшей степени подвержены уклонению от их уплаты, чем налоги, особенно в условиях, когда работники Фонда ведут необходимую разъяснительную работу со страхователями о целевой направленности этих взносов.

Действующим законодательством в республике установлена жесткая система санкций в виде пени и финансовых штрафов к страхователям и обслуживающим банкам в случае нарушения ими правил уплаты и перечисления страховых взносов. Помимо этого, действует система привлечения виновных к административной ответственности.

Все это позволяет обеспечивать собираемость страховых взносов на уровне 97-99 процентов и поддерживать тем самым систему финансирования выплаты пенсий и пособий в сравнительно устойчивом состоянии.

Весьма ценным с точки зрения обеспечения стабильности финансирования является право Фонда капитализировать временно свободные остатки средств. Это дает возможность даже при наличии сравнительно небольших запасов финансовых ресурсов (как правило, ниже месячного) за счет такого рода деятельности увеличивать доходы Фонда.

Для учета средств Фонда в плане счетов бухгалтерского учета в банках открыт отдельный балансовый счет "Средства Фонда социальной защиты", по которому производятся все виды платежей в Фонд. Банки за пользование денежными средствами Фонда начисляют установленную плату. Поступающие в виде этой платы средства являются целевыми и перечисляются всеми предприятиями и организациями, задействованными в схеме финансирования выплат пенсий и пособий, в доход бюджета Фонда. Такой порядок был введен в 1998 году, что повысило доходность Фонда[21].

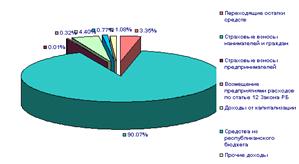

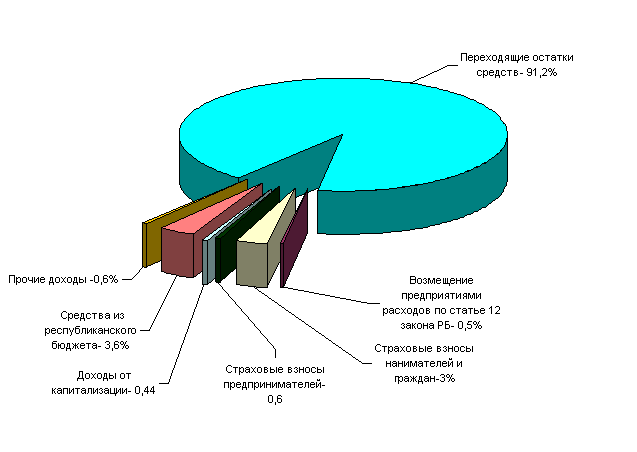

Структура доходов Фонда в 2000 году показана на рисунке 3. Хорошо видно, что основная часть доходов складывается из страховых взносов (более 90%). Существенная часть доходов (4,4%) получена от капитализации временно свободных остатков средств путем вложения их в депозиты банков и покупки государственных казначейских обязательств. Остальные составляющие доходной части не имеют заметного значения.

Для удовлетворения общественных потребностей в области социального страхования средства Фонда необходимо не только накапливать, но и использовать по конкретным направлениям. В соответствии с действующим законодательством средства Фонда направляются на:

1. выплату пенсий:

- пенсионерам по возрасту;

- по инвалидности;

- в связи с потерей кормильца;

- социальных;

- за особые заслуги;

- за выслугу лет;

- военнослужащим срочной службы и их семьям;

- убывшим за границу и прибывшим из-за границы;

2. выплату пособий:

- при рождении ребенка;

- по временной нетрудоспособности;

- по беременности и родам;

- ежемесячных на детей до 3-х лет;

- на детей от 3-х до 16(18) лет;

- по уходу за ребенком-инвалидом;

- по уходу за престарелым;

- по уходу за инвалидом 1 группы;

- на погребение;

3. оказание материальной помощи остро нуждающимся престарелым и нетрудоспособным гражданам;

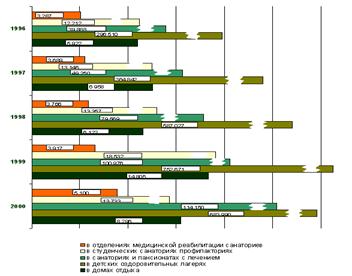

4. финансирование расходов на санаторно-курортное лечение и оздоровление населения(см. рисунок 2);

5. внедрение персонифицированного учета застрахованных лиц;

6. международную деятельность;

7. содержание органов Фонда;

8. доставку пенсий;

прочие расходы.

Рисунок 2. Динамика охвата санаторно-курортным лечением и оздоровлением за счет средств государственного социального страхования (оздоровлено человек)

Рисунок 3. Доходы Фонда в 2000г.

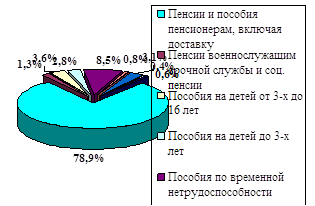

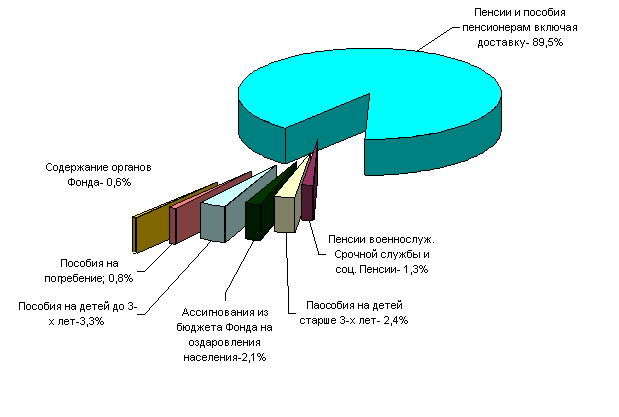

Расходная часть Фонда показана на рисунке 4. Наибольшая часть расходов - это расходы на выплату пенсий, доля которых в общей сумме расходов составила около 78%. Второй по значимости составляющей расходов являются расходы на оплату листков временной нетрудоспособности в связи с заболеваниями. Надо отметить, что в течение ряда лет наблюдается уменьшение доли расходов на пенсионное обеспечение, что происходит по причине практического отсутствия реформ в пенсионной системе при наличии некоторых подвижек в страховании по болезни и других направлениях.

Рисунок 4. Расходы Фонда за 2001г.

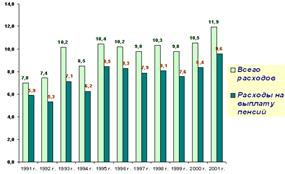

За годы существования Фонда несколько вырос удельный вес расходов Фонда в общем объеме ВВП (см. рисунок 5), который в последние годы зафиксировался на уровне 10,1-10,7 процента, в том числе 8,1-8,6 - пенсионные расходы (см. рис.4). Это невысокий показатель в сравнении даже с развивающимися странами, не говоря уже о странах с высокоразвитой экономикой. Если же еще принять во внимание уровень ВВП в расчете на душу населения в Беларуси в сопоставлении с другими странами, то нетрудно понять, что уровень социальной защищенности пенсионеров и получателей других пособий из средств социального страхования в нашей стране невысок.

Рисунок 5. Удельный вес расходов Фонда в ВВП

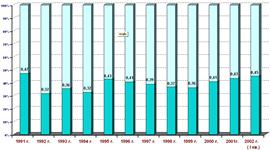

При обеспечении стабильности в финансировании выплат пенсий и пособий в течение ряда лет у нас наблюдалось снижение соотношения средней пенсии и средней заработной платы (коэффициента замещения), что хорошо видно на рисунке 6. Правда, в прошлом году это соотношение несколько улучшилось.

Удовлетворительное финансирование выплат пенсий и пособий в течение прошедших лет не является основанием считать систему социального страхования в Республике Беларусь устойчивой и не имеющей проблем.

Финансово-актуарная экспертиза бюджета Фонда социальной защиты населения, проведенная специалистами Международного Бюро Труда в Женеве, убедительно показала всю сложность финансового положения, в котором окажется Фонд в самом ближайшем будущем.

Основными факторами, отрицательно влияющими на финансовое положение Фонда, являются:

· экономическое положение в стране,

· демографическая ситуация,

· несовершенство законодательства по социальному страхованию и, в первую очередь, пенсионного законодательства,

· использование средств Фонда на цели, не относящиеся к социальному страхованию.

В связи со сложившимся экономическим положением уровень оплаты труда остается низким. За 2000 год среднемесячная зарплата по народному хозяйству составила лишь 59431 рублей при средневзвешенной величине минимального потребительского бюджета в расчете на душу населения 43643 руб.

При этом база страховых взносов сужается. Доля заработной платы в структуре денежных доходов населения в истекшем году была немногим выше 50 процентов, в то время как в 1990 году она составляла 73,1 процента. Широкое распространение получила практика компенсации за работу в виде выплаты не по ведомости ("конвертная" зарплата). Установленное Трудовым Кодексом Республики Беларусь требование об оплате труда в размере не ниже тарифной ставки первого разряда далеко не всегда выполняется. В результате этого значительная часть оплаты труда скрывается от начисления страховых взносов.

Рисунок 6. Соотношение средней пенсии и средней заработной платы (коэффициент замещения)

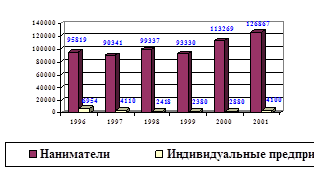

Численность занятых в экономике, и соответственно численность уплачивающих страховые взносы, сокращается (см. рисунок 7). За период с 1990 года по настоящее время число плательщиков страховых взносов уменьшилось почти на 15 процентов, а количество получателей пенсий возросло более чем на 12 процентов. Хотя в 1998-1999 годах рост числа пенсионеров приостановился, но, уже начиная с текущего года, рост количества "молодых" пенсионеров возобновится. Число граждан, выходящих на пенсию по возрасту, в 2001 году увеличилось по сравнению с 2000 годом на 10 процентов, в 2004 возрастёт на 22, в 2007 - на 40 процентов. Причем это будет происходить на фоне общего сокращения численности населения и его старения.

Рисунок 7. Изменение количества плательщиков обязательных страховых взносов (1996-2001гг.)

Итогом всего этого явилось ухудшение соотношения числа занятых в экономике и пенсионеров. В 1990 году оно было равным 2,18, сегодня - 1,65.

Действующее в республике пенсионное законодательство в значительной степени унаследовано от законодательства бывшего Союза и ему присущи многие недостатки последнего.

Все еще присутствуют нормы, позволяющие рано выходить на пенсию: мужчинам - по достижении 60 лет, женщинам-55 лет. При этом, в отличие от большинства стран бывшего Союза, несмотря на крайнюю сложность демографической ситуации в стране, реальных подвижек по изменению этого положения не предпринято.

Продолжают действовать многочисленные, далеко не всегда обоснованные, льготы и привилегии о досрочном выходе на пенсию. Законодательно определено более 20 оснований для назначения досрочных пенсий. В результате ежегодно почти четверти "новых" пенсионеров пенсии назначаются на 5-10 лет ниже и без того невысокого общеустановленного пенсионного возраста.

Требуют дальнейшего совершенствования системы выплаты пособий. В частности, система выплат пособий по временной нетрудоспособности предусматривает оплату листков временной нетрудоспособности, начиная с первого дня заболевания в размере 80 процентов утраченного заработка, а начиная с шестого календарного дня - в размере 100 процентов. При этом широкий круг лиц получают оплату в размере 100 процентов, начиная с первого дня. Естественно, такая система не стимулирует нанимателя заботиться о здоровье его работников. Даже более того, при сложностях с выплатой заработной платы, а это бывает нередко, "выход на больничный" даже поощряется.

С советских времен сохранилась система финансирования за счет средств социального страхования оздоровления населения, на что уходят немалые суммы - около 4 процентов от всех расходов фонда. Значительная часть этих расходов не имеет никакого отношения к социальному страхованию (финансирование детско-юношеских спортивных школ профсоюзов, финансирование отдыха населения и т.п.).

Нецелевое использование средств социального страхования имеет место не только в оздоровлении населения. В связи со сложностями в выполнении республиканского бюджета Министерство финансов республики ведет целенаправленную политику по закрытию бюджетных прорех средствами Фонда. Третий год подряд 50 процентов расходов на выплату пособий на детей старше трех лет финансируется из средств Фонда, хотя в соответствии с законодательством эти расходы должен нести республиканский бюджет. Многочисленны аналогичные примеры и по другим видам расходов.

В результате всего этого динамика расходов и доходов Фонда социальной защиты населения неминуемо ведет и приведет в самом ближайшем будущем к большому и быстрорастущему финансовому дефициту Фонда.

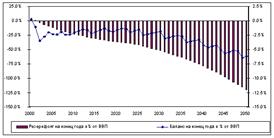

Баланс Фонда социальной защиты и резервы согласно предположениям статус-кво на перспективу до 2050 года будет выглядеть примерно таким, как он изображен на рисунке 8.

Однако положение нельзя считать безнадежным. Пути решения финансовых проблем есть.

Прежде всего, необходимо реформирование законодательства, а также инвестирование средств социального страхования в экономику страны должно идти по многим направлениям, не ограничиваться лишь депозитами в банки и покупкой государственных казначейских обязательств. Конечно, это требует более квалифицированного подхода в сравнении с тем, который мы имеем сегодня. Нужны подготовленные люди, нужны соответствующие структуры в Фонде, но эти затраты правомерны и окупятся с лихвой.

Рисунок 8. Баланс Фонда социальной защиты населения на перспективу

Процесс совершенствования системы социального страхования - процесс перманентный, и самоуспокоенности достигнуто быть не должно.

Похожие работы

... медицинских и педагогических работников 1,5 Порядок уплаты платежей в Фонд установлен Положением об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, утвержденным Указом Президента Республики Беларусь от 16.01.2009 №40 (в редакции Указа от ...

... и инвалидов на областном уровне решающую роль играют Комитеты по труду и социальной защиты облисполкомов и Минского горисполкома, региональные структуры Фонда социальной защиты. В системе орг. структур социальной защиты населения Республики Беларусь важное место принадлежит структурам городского и районного уровней. Здесь функционируют городские, районные управления по труду и социальной защите ...

... наименее обеспеченных групп белорусов находится в пределах 5,6 – 5,9 раза. Этот показатель является самым низким среди стран СНГ. 3. Проблемы и перспективы развития социальной защиты населения в Республике Беларусь (сравнить с США) Можно выделить три основных вариант моделей социальной политики государства. Модель Бисмарка, базовыми характеристиками которой являются: максимальный учет ...

... возвратом к изжившей себя советской системе. Вопросы несовершенства отечественной системы, необходимость и пути ее реформирования требуют отдельного рассмотрения. Отличительной чертой системы социальной защиты населения в США является децентрализация. Это проявляется в наличии и реализации разных социальных программ на разных уровнях: федеральном, штата, местном. Преимущества данной системы ...

0 комментариев