Навигация

2. Российский фондовый рынок

2.1 Фондовый рынок как часть мировой финансовой системыРоссийские финансы давно интегрированы в мировые финансы, а наш фондовый рынок уже много лет является неразрывной частью мировой финансовой системы.

Усиление этого процесса произошло, когда ряд крупнейших мировых инвестиционных банков стали рассматривать инвестиционную корзину BRIC (Бразилия, Россия, Индия, Китай), как некую альтернативу фондовым рынкам постиндустриально развитых экономик (США, Японии и стран западной Европы).

В условиях разразившегося кризиса российский фондовый рынок очень болезненно реагирует на внешние факторы. Среди них надо отметить денежную политику ФРС США, ЕЦБ, Банка Англии, Банка Китая и Банка Японии, влияющие на курсовые валютные пары евро / доллар и Йена/доллар и на динамику мировых фондовых индексов, в первую очередь таких стран, как США, Германии, Великобритании, Франции, Японии, Индии и Китая. Так, в течение последних месяцев были моменты, когда российский рынок акций в меньшей степени реагировал на корпоративные и макроэкономические внутренние новости и в большей степени реагировал на краткосрочную динамику фьючерсов на американские фондовые индексы, фондовые индексы Германии и Великобритании, а также на рост японской Йены к доллару США.

Предлагаю более подробно рассмотреть отечественный рынок коллективных инвестиций, который развивался в России очень бурными темпами. Для понимания влияния этого вида инвесторов на конъюнктуру российского фондового рынка надо рассмотреть ряд данных. Так, при рыночной капитализации российского рынка акций около $1,2 трлн. совокупные активы всех коллективных инвесторов в России составляет около 5% от этой величины. Из этих 5% лишь 1/10 часть приходится на все российские ПИФы акций, включая закрытые. А доля иностранных паевых фондов на российском рынке акций в 3 раза выше. В России все ПИФы (включая закрытые) управляют менее $30 млрд., это около 2% от ВВП. При этом, все российские ПИФы акций – индексные, смешанные и облигаций (включая закрытые) – управляют менее $12 млрд. или около 1% от рыночной капитализации.

Для примера, в США все ПИФы управляют $10,4 трлн., это около 100% от ВВП, при этом в США фонды акций управляют более $5 трлн. и около 50% от рыночной капитализации рынка акций США. Конечно, можно сказать, что фондовый рынок США – самый развитый в мире, и он существует уже более 100 лет. Однако другие развитые рынки (Японии и Европы) тоже существенно отличаются от российского по весу индустрии коллективных инвестиций. Так, в Японии и в странах западной Европы активы инвестиционных фондов, аналогов российских ПИФов акций, сопоставимы с величиной 60–100% от ВВП. Так что по сравнению с развитыми рынками российскому рынку коллективных инвестиций еще расти и расти.

Сравним также близкие к России рынки Бразилии и Индии, которые по своим параметрам очень близки к российскому фондовому рынку (капитализация всех трех рынков около $1,2 трлн., все три рынка входят в индекс BRIC). Увы, это сравнение не красит отечественную индустрию коллективных инвестиций: по сравнению со своими собратьями из Бразилии и Индии наш рынок этих финансовых услуг выглядит недоразвитым ребенком, которому еще расти и расти. В России пайщиков менее 0,4 млн. человек, в Индии 32 млн. (активы ПИФов составляют 12% капитализации рынка Индии), в Бразилии 11 млн. человек (активы ПИФов составляют 35% от капитализации рынка Бразилии). Данная статистика свидетельствует, что коллективные инвестиции в России в ближайшие годы могут вырасти в 10 раз. Это обстоятельство дает отличные стартовые возможности для дальнейшего развития рынка коллективных инвестиций. Данный сектор финансовых услуг будет расти и по своей доле внутри отечественного фондового рынка и за счет составляющих активов в портфелях ПИФов. На мой взгляд, на данном секторе услуг будет наблюдаться рост по активам (увеличение числа ликвидных бумаг в портфелях ПИФов) и вширь (увеличение различных стратегий ПИФов: индексные и квазииндексные, динамическое хеджирование и т.д.). Финансовый сектор в России один из наиболее динамично развивающихся рынков. Но из-за кризиса сейчас этот сектор терпит огромные убытки. И в послекризисное время этот сектор вновь вырвется вперед в доле общего фондового рынка.

Также мы можем заметить что, другой лидер по темпам роста за три года на фондовой площадке РТС это промышленность. Но именно промышленность терпит самые большие потери за время кризиса. Также мы можем заметить еще одну интересную тенденцию. Рынок телекоммуникации рос до кризиса приличными темпами и во время кризиса проиграл наименьше. На мой взгляд, при правильной политике государства из кризиса выйдут вперед на фондовом рынке такие сектора, как финансы, телекоммуникации, потребительские товары и ещё промышленность. Так как государство должно рассчитывать не на сырьевые рынки, а на более технологичные рынки. Акции же нефтяных и газовых компании подрастут наименьшими темпами.

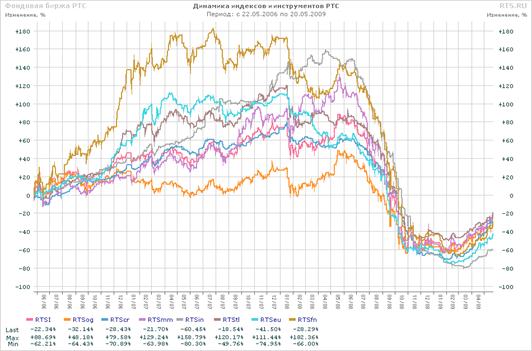

Рис. 9. Динамика индексов РТС

2.2 Влияние фондового рынка на экономическое развитие страныБезусловно, существует влияние макроэкономики на фондовый рынок. Так позитивные макроэкономические данные способствуют росту финансовых показателей корпораций, что приводит к росту курсовой стоимости акций и снижению стоимости заимствования корпораций. Влияние макроэкономики на рынок акций носит фундаментальный характер и проявляется в среднесрочной или долгосрочной перспективе. Между тем, существует и обратное влияние фондового рынка на экономику страны. Конечно, в России оно существенно ниже, чем в странах Европы и в США, но не стоит его недооценивать. Например, в 1998 году негативная конъюнктура рынка ГКО в том числе было одной из основополагающих причин дефолта в том же году, который, по сути, был апогеем финансового кризиса. Между тем, не только рынок госдолга имеет влияние на экономику страны. Рынок акций тоже существенно влияет на ликвидность отечественных финансов и в случае кризиса на рынке акций существует сценарий, при котором возникнут проблемы в отечественном банковском секторе, а это уже серьезное потрясение для отечественной экономики, что и происходи в нынешнее время. Российские денежные власти недооценивают влияние отечественного фондового рынка на экономику.

Похожие работы

... Брянска), Киевская, Бакинская и ряд других. Все они содействовали развитию товарно-денежных отношений в стране, ее экономическому подъему, утверждению на пути рыночной экономики. В стране действовали и такие элементы рыночной инфраструктуры, как таможни, страховые общества, налоговые службы, различные аукционы и т. д. Эволюционное экономическое развитие Российской экономики было прервано Первой ...

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

0 комментариев