Банківська система України започаткована після прийняття Верховною Радою України у березні 1991 року Закону України «Про банки і банківську діяльність». Вона є дворівневою і складається з Національного банку України та банків різних видів і форм власності.

Національний банк України є центральним банком, який проводить єдину державну грошового-кредитну політику з метою забезпечення стабільності національної грошової одиниці.

Банки створюються на акціонерних або пайових засадах юридичними та фізичними особами. Свої функції банки реалізують через виконання таких операцій, як залучення коштів підприємств, установ, організацій, населення на депозитні, вкладні рахунки та недепозитне залучення коштів; кредитування суб'єктів господарської діяльності та громадян, вкладання у цінні папери, формування касових залишків та резервів, формування інших активів; касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Банки у своїй діяльності керуються Конституцією України, Законами України «Про Національний банк України», «Про банки і банківську діяльність», законодавством України про акціонерні товариства та інші види господарських товариств, іншими законодавчими актами України, нормативними актами Національного банку України і своїми статутами.

Ціллю дослідження є визначення:

1. Теоретичних аспекти формування існуючої банківської системи

2. Сучасного стану банківської системи

3. Проблем банківської системи України

Завданням дослідження є:

1 Формування та розвиток банківської системи

2 Політика Національного Банку України

3 Банківська політика

4 Динаміка розвитку банківської системи з 1991–2007 рік

Актуальність курсової роботи дуже величезна, адже сучасний стан банківської системи України досить складний. Причинами цього є як кризовий стан економіки в цілому, так і проблеми становлення і розвитку банківської системи. Головна мета банку, як комерційного підприємства – одержання прибутку. У нормально працюючій економіці, основне джерело прибутку для банку – надання в позичку своїх кредитних ресурсів. У теж час основні збитки банки терплять від безпосередньо кредитної діяльності.

Причиною такого положення є проведення деякими банками занадто ризикованої кредитної політики. Природно, цілком уникнути ризику неможливо, оскільки надання кредитів це споконвічно ризикований вид бізнесу. Тому однієї з головних задач банку є мінімізація кредитного ризику. Ця діяльність дозволить банкам максимізувати прибуток і знизити утрати від проведення кредитних операцій.

1. Теоретичні аспекти формування та розвитку банківської системи України 1.1 Формування та розвиток банківської системи

Розглянемо структуру та функції банківської системи в економіці України. В такій економіці кредитно-банківська система представлена великим набором банків та пов'язаних з ними різноманітних кредитно-фінансових установ. В організаційному аспекті банківська система є сукупністю взаємопов'язаних та взаємодіючих банків, кожний з яких виконує функції, які випливають з його призначення. Розрізняють емісійні, комерційні, інвестиційні, іпотечні, ощадні банки, різні фінансові компанії (пенсійні, соціальні, інноваційні). В сукупності всі ці фінансово-кредитні установи утворюють банківську кредитну систему.

Банківська система в Україні має дворівневу побудову: на першому рівні – Національний банк України, на другому – комерційні банки.

Провідне місце в банківській системі належить Національному банку України (НБУ). Він покликаний провадити єдину політику в сфері грошового обігу, зміцнення національної грошової одиниці – гривні.

Національному банку України надано монопольне право на випуск грошей (емісію). Він виконує роль емісійного центру. Банк зберігає резервні фонди грошових знаків, дорогоцінні метали, у тому числі золото, валютні запаси. [2, c. 13]

Національний банк України обслуговує державний борг країни, дає дозвіл на створення (реєстрацію) комерційних банків.

Зміст діяльності Національного банку України проявляється в його функціях, основних напрямах функціонування. Для виконання завдань, покладених на цей орган державного управління спеціальної компетенції, Статутом передбачені такі функції:

а) брати участь у розробці основних напрямів і тенденцій економічного й соціального розвитку народного господарства України, державного бюджету України, прогнозу грошових доходів і витрат населення;

б) розробляти основні напрями єдиної грошово-кредитної політики, відповідно до яких здійснюється регулювання грошового обігу в Україні;

в) концентрувати кредитні ресурси, створені за рахунок коштів статутного та інших фондів, залишків коштів державного бюджету, коштів на депозитних рахунках, коштів в обігу та в міжбанківських розрахунках, а також переданих за плату Ощадним банком коштів, які формуються за рахунок вкладів населення;

г) продавати й купувати на договірних засадах кредитні ресурси;

д) утворювати фонд регулювання кредитних ресурсів банківської системи держави за рахунок частини залучених банками ресурсів і депозитів, визначати розміри формування цього фонду;

е) організовувати і проводити інкасацію, перевезення грошових знаків та інших цінностей;

ж) проводити єдину кредитну політику в державі, встановлювати правила розрахунків і ведення касових операцій, порядок ведення обліку й звітності у банках, визначати розмір плати за залучені з інших банків ресурси, виходячи із загальної процентної політики;

з) здійснювати регулювання рівня банківських процентних ставок;

й) організовувати касове виконання державного бюджету;

к) зосереджувати на рахунках у своїх установах валютні кошти валютного фонду Кабінету Міністрів України, брати участь у розробці зведеного валютного плану, забезпечувати проведення єдиної валютної політики в державі;

л) здійснювати обслуговування державного боргу, виконувати операції, пов'язані з розміщенням державних позик, їх погашенням і виплатою процентів по них;

м) давати дозвіл на утворення комерційних банків за участю іноземних юридичних осіб та іноземних громадян, реєструвати комерційні банки і встановлювати для них економічні нормативи тощо.

Разом із тим Національному банку надаються такі права, що зумовлені його специфікою: встановлювати для комерційних банків та їх філій обсяг і форми звітності інформаційних матеріалів, необхідних для прогнозування і планування з метою здійснення Єдиної державної політики в області грошового обігу, кредитування, розрахунків, цінних паперів і валютних операцій; встановлювати за узгодженням з комерційними банками, які здійснюють касове обслуговування підприємств, організацій, ліміт залишку грошей в операційній касі, визначати вид національних грошових знаків, їх номінал, встановлювати визначальні ознаки і порядок платіжності, систему захисту; одержувати в іноземних і міжнародних банках та в інших фінансово-кредитних організаціях кредити, розміщувати позики, здійснювати операції в іноземній валюті; давати дозвіл організаціям України залучати кредити з-за кордону в межах загального ліміту зовнішньої заборгованості держави, який встановлюється Верховною Радою України; визначати ціни й тарифи на надані Національним банком і його установами послуги, якщо вони не встановлені законодавством України; утворювати у своєму підпорядкуванні підприємства і бути пайовиком або акціонером підприємств, необхідних для виконання завдань Національного банку, в тому числі щодо виготовлення паперових грошей, виробництва необхідного для цієї мети паперу, виготовлення монет та інші права. [13, c. 14]

Правове становище Національного банку України, його особливе правове регулювання зумовлює виконання специфічних для нього банківських операцій. Відповідно до ст. 8 Закону України «Про банки і банківську діяльність» Національний банк виконує такі операції:

– видає комерційним банкам кредити на строк за домовленістю з позичальниками;

– провадить рахунки банків-кореспондентів і здійснює розрахункове касове обслуговування комерційних банків та інших кредитних установ;

– купує та продає цінні папери, що випускаються державою;

– видає кредити банкам під заставу векселів і цінних паперів;

– здійснює емісію приватизаційних паперів;

– виступає гарантом кредитів, що надаються суб'єктам зовнішньоекономічної діяльності іноземними банками, фінансовими та іншими міжнародними організаціями під заставу Державного валютного та іншого державного майна України;

– купує і продає іноземну валюту і платіжні документи в іноземній валюті;

– проводить операції з резервними фондами грошових знаків;

– здійснює інші операції відповідно до своїх функцій, передбачених законодавством.

Емісійний банк (центральний банк) – має монопольне право виписку білетів (грошових знаків, банкнот). Основним його завданням є проведення державної політики в сфері грошового обігу, кредиту, регулювання діяльності всієї банківської системи. Цей банк завжди націоналізований і його діяльність знаходиться під контролем держави. Тому його називають державним або центральним банком.

Інвестиційні банки – спеціалізуються на фінансуванні та довгостроковому кредитуванні різних підприємств і цілих галузей. Розрізняють фінансові інвестиції, здійснювані шляхом купівлі банком цінних паперів, а також реальні інвестиції, що здійснюються шляхом вкладання капіталу в промисловість, будівництво та інші.

Іпотечні банки – спеціалізуються по наданню довгострокових позик під заставу нерухомості.

Інноваційні банки (або фонди) – здійснюють кредитування (в основному пов'язані з деяким ризиком) на всіх етапах інноваційного процесу створення і впровадження різних наукових розробок.

Ощадбанки – є простими фінансово-кредитними установами для заохочення вільних грошових коштів населення, включаючи операції з цінними паперами.

Комерційні банки – найбільш універсальний тип банків, що займаються широким колом операцій, в тому числі надання кредитів промисловим, торговим та іншим підприємствам переважно за рахунок грошових коштів у вигляді депозитних вкладів. Такі банки здійснюють також різноманітні комерційні послуги та операції. Звичайно, вони не є державними.

Комерційні банки – основна ланка кредитної системи країни, яка включає в себе кредитні установи, які здійснюють різні банківські операції для своїх клієнтів на базі комерційного розрахунку. Для цього вони використовують не тільки свій власний капітал, але й залучений фінансовий капітал у вигляді вкладень, депозитів міжбанківських кредитів та інших джерел. При цьому залучені кошти, як правило, значно перевищують обсяги власного капіталу комерційних банків.

На початку своєї діяльності комерційні банки створювалися переважно як галузеві. Так, в Україні були створені Укрлегбанк, Укрбудбанк, Укрмонтажспецбанк, Укрміжвузбанк, Енергобанк, Поштбанк та інші. Ці банки повинні були сприяти вирішенню перш за все проблем всередині галузі, прискоренню темпів НТП на підприємствах галузі, збільшенню об'єктів виробництва та підвищенню якості випущеної продукції. Галузеві міністерства та підпорядковані їм підприємства створенням своїх банків намагалися мобілізувати як найбільше грошових коштів на розвиток галузі та стати незалежними від кредитної та фінансової політики, яка провадилась державою через так звані спеціалізовані банки – Промбудбанк, Агропромбанк, Житлсоцбанк.

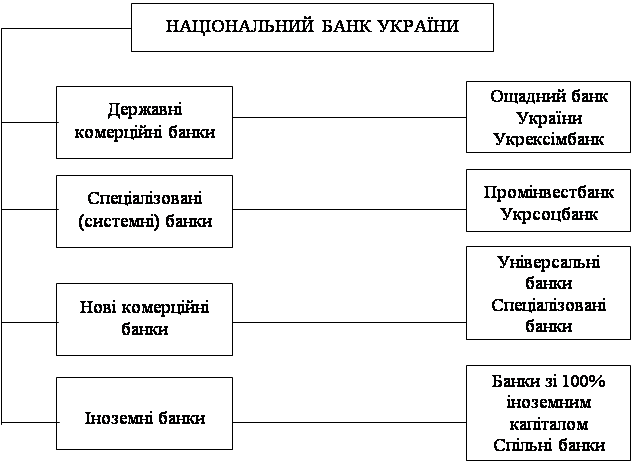

Комерційні банки класифікуються за рядом ознак. В залежності від форми власності вони підрозділяються на приватні і державні. Зараз в Україні державними комерційними банками є лише Ексімбанк (експортно-імпортний банк) та Ощадбанк.

По формі організації серед приватних банків переважають акціонерні у вигляді товариств відкритого або закритого типу. Верховна Рада України останніми змінами і доповненнями в Закон «Про банки і банківську діяльність» заборонила комерційним банкам виступати у формі АТ закритого типу і всім існуючим останнім треба перереєструватись в АТ відкритого типу.

Комерційні банки в залежності виконуваних операцій 6 увають універсальними і спеціалізованими. Зараз на Україні всі комерційні банки прагнуть бути універсальними, хоча далеко не всі вони виконують весь спектр банківських операцій. Спеціалізованих банків поки що немає. Правда, окремі банки почали створювати спеціалізовані філіали (інвестиційні, депозитні та інші).

Комерційні банки, будучи юридичними особами і здійснюючи господарську діяльність, як правило, не повинні виконувати адміністративні повноваження. Однак, згідно з правилами НБУ, на комерційні банки покладається обов'язок перевіряти додержання підприємствами, організаціями порядку ведення касових операцій, а також контроль за валютними операціями резидентів і нерезидентів, здійснюваних через уповноважені банки. Роль комерційних банків зумовлена виконуваними основними функціями:

1. Мобілізація тимчасово вільних коштів і перетворення їх у капітал.

2. Кредитування підприємств, держави і населення.

3. Здійснення розрахунків і платежів у господарстві.

4. Випуск кредитних грошей.

5. Емісійно-засновницька діяльність, що здійснюється шляхом випуску і розміщення цінних паперів.

6. Консультування, надання економічної та фінансової інформації.

Останнім часом у сфері діяльності комерційних банків спостерігаються тенденції розширення їх функцій з метою універсалізації роботи, підвищення ефективності банківської діяльності та одержання прибутків.

Перехід до ринкових відносин багато в чому залежить від ліквідації монополізму в банківській системі. У зв'язку з цим в системі комерційних банків діють не лише спеціалізовані банки. В останні роки в Україні виникли галузеві комерційні банки, а також комерційні банки громадських організацій, акціонерних товариств тощо. Станом на 1 січня 2006 р. в Україні налічувалося 227 банків, валютних бірж та фінансово-кредитних установ НБУ, з них 2 державних банки, 184 акціонерних товариства, в тому числі 133 – відкритих і 51 – закритий, а також 41 товариство з обмеженою відповідальністю. Серед зареєстрованих банків 22 створено за участю іноземного капіталу, в тому числі 6 повністю з іноземним капіталом.

1.2 Політика Національного Банку УкраїниНаціональний банк України згідно з Законом «Про банки та банківську діяльність» і проектом Закону «Про Національний банк України» має монопольне право емісії банкнот і розмінної монети, організації їхнього обігу та вилучення з обігу. Емісія банкнот в історичному плані – це найдавніша функція центрального банку. Саме ця функція, а точніше потреба в централізації банкнотної емісії, спричинила надання одному із банків статусу емісійного. З часом у зв'язку з переходом від саморегульованої грошової системи (системи золотомонетного стандарту) до системи обігу паперових грошей емісійні банки в усіх країнах перетворилися в центральні банки, тобто у банки, які є регулюючим і координуючим центром грошово-кредитної системи країни. Основна мета їхньої діяльності – забезпечення сталості національної валюти. [15, c. 112]

У XX ст. емісійна функція центрального банку зазнала істотних змін, зумовлених як переходом від обігу повноцінних грошей до обігу паперових грошей, нерозмінних на золото, так і модифікацією грошового обігу – розширенням сфери використання депозитних грошей і появою електронних. У сучасних умовах основним видом забезпечення грошей, що емітуються центральними банками, є не золотий запас, а державні боргові зобов'язання. Готівкова грошова маса в країнах із розвинутою ринковою економікою становить у загальній грошовій масі незначну частку (приблизно 10%). Незважаючи на це, готівка посідає особливе місце в грошовій системі. Комерційні банки пропонують своїм клієнтам замінники готівки у формі депозитів, якими можна розпоряджатися за допомогою чеків, карток, переказів тощо, але в кінцевому підсумку комерційні банки залежать від емісійного банку, тому що клієнти можуть зажадати перетворення своїх банківських депозитів на готівку.

Емісійна функція центрального банку передбачає його монопольне, право на емісію готівки, а також право на емісію депозитних грошей, але останнє – не монопольне, тому що депозитну емісію здійснюють і комерційні банки

В Україні до 1992 р. в обігу перебували грошові знаки – рублі, що емітувалися Держбанком СРСР. У 1992 р. Національний банк України запровадив в обіг перехідну власну українську валюту – карбованець (спочатку в готівкову сферу, а потім і в безготівкову). Вихід України з рубльової зони дав змогу Національному банку сконцентрувати емісійну функцію у своїх руках і започаткувати проведення власної грошово-кредитної політики. У вересні 1996 р. згідно з Указом Президента України була проведена безконфіскаційна грошова реформа і випущена в обіг постійна національна валюта – гривня. Починаючи з 17 вересня 1996 р., обіг карбованців на території України було припинено, і єдиним законним платіжним засобом, обов'язковим до прийняття в усі види платежів, стала гривня та її розмінна монета – копійка.

Згідно з чинним законодавством Національний банк України забезпечує виготовлення грошових знаків (банкнот і монет) і регулює їхнє функціонування на всіх етапах руху – від випуску в обіг до знищення вилучених з обігу зношених, пошкоджених та фальшивих банкнот і монет. Національний банк України розробляє дизайн» грошових знаків, установлює номінали, визначає систему захисту, платіжні ознаки.

Для друкування паперових грошей (банкнот) у м. Києві весною 1994 р. була введена в дію Банкнотна фабрика на базі найсучаснішого імпортного устаткування. Вона стала 68‑м у світі підприємством із виготовлення паперових грошей. Восени того самого року на базі Банкнотної фабрики та інших допоміжних виробництв створено Банкнотно-монетний двір Національного банку України. У 1997 р.

Назва «гривня» походить від слова «грива». Спершу воно означало обруч, що носили на шиї («на загривку») знатні люди. Слово «гривня» в давнину мало кілька значень. Лічильна гривня означала певну кількість монет, вагова – точну вагу срібла чи золота. Нарешті, в IX ст. виникли монетні гривні – зливки срібла стандартної форми і ваги. Уперше гривня як грошова одиниця використовувалася в Україні ще за часів Київської Русі, вдруге – в період існування Української Народної Республіки (1918–1920 рр.), нарешті повернулася в Україну в 1996 р.

На лицьовому боці банкноти розміщено: портрети видатних діячів історії та літератури України, написи «УКРАЇНА» або «УКРАЇНА НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ», номінальна вартість словами та цифрами. На зворотному боці банкнот у центрі розміщено зображення історико-архітектурних пам'яток України, вгорі над ними напис «Національний банк України». На зворотному боці словами та в чотирьох кутах цифрами позначено номінальну вартість банкнот. На банкнотах є нумерація і підпис Голови Правління Національного банку України. Дизайн банкнот доповнюють декоративні елементи: орнаменти, розетки, сітки, виконані багатоколірним друком.

Національним банком України створене монетне виробництво, на якому із застосуванням найсучасніших технологій та устаткування карбуються (починаючи з 1997 р.) монети масового обігу, пам'ятні та ювілейні. Перша ювілейна монета України з'явилася в обігу в 1995 р. (карбувалася за кордоном). Виготовлена з мельхіору, вона була присвячена 50-річчю Перемоги у Великій Вітчизняній війні. Першою ювілейною монетою з гривневим номіналом стала мельхіорова монета номінальною вартістю 2 грн., присвячена 200-річчю одного з кращих дендрологічних парків України – «Софіївки». Монета введена в обіг у 1996 р. 1997 р. ознаменувався введенням в обіг перших українських золотих монет – «Т.Г. Шевченко» і «Києво-Печерська лавра». Упродовж 1995–1997 рр. Національний банк України випустив 38 колекційних монет 27 найменувань.

Національний банк як емісійний центр країни має повноваження щодо організації і регулювання готівкового грошового обігу на території України. Він установлює правила випуску в обіг, зберігання, перевезення, інкасації та вилучення готівки з обігу, визначає порядок ведення касових операцій для банків, підприємств і організацій.

В умовах кризового стану економіки в Україні швидкими темпами зростає грошова маса, в тому числі її готівковий грошовий компонент (табл. 1.1).

Таблиця 1.1. Структура та динаміка грошової маси в обігу України на кінець періоду

| Показники | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 |

| Готівка – гроші поза банками (М0), млн. грн. | 5 | 128 | 793 | 2623 | 4041 | 6123 |

| Темпи зростання до попереднього періоду, % | – | 2560 | 620 | 331 | 154 | 152 |

| Грошова маса (М2 – до 1995 р., МЗ – зі 996 р.), млн. грн. | 25 | 482 | 3216 | 6930 | 9364 | 12541 |

| Темпи зростання до попереднього періоду, % | – | 1928 | 667 | 215 | 135 | 134 |

| Питома вага готівки в грошовій масі, % | 20 | 27 | 25 | 38 | 43 | 49 |

| Індекс цін споживчого ринку, % | 2100 | 10256 | 501 | 282 | 140 | 110 |

Тенденції розвитку готівкового грошового обороту відбивають економічні процеси, які мають місце в Україні. Ситуація на готівковому грошовому ринку розвивалася в останні роки нерівномірно і характеризувалася нестабільністю. У період зростання інфляційних процесів (1992–1993 рр.) готівкова грошова маса зросла у 428 раз. З початком стабілізаційних процесів і зниженням темпів інфляції намітилася позитивна тенденція, зокрема скорочення темпів зростання готівкової маси, проте її питома вага в загальній грошовій масі продовжує збільшуватись і на початок 1998 р. досягла майже 50%. Невизначеність перспектив розвитку економіки, непередбачуваність законодавчих і урядових рішень, що регулюють підприємницьку діяльність, платіжна криза, неефективна система оподаткування – все це спонукає підприємців розраховуватися готівкою, а населення – накопичувати заощадження в готівковій формі.

Перспективи скорочення готівкової грошової маси пов'язані зі:

— стабілізацією економіки;

— підвищенням надійності банків й зростанням довіри до них з боку населення;

— розвитком ринку державних цінних паперів, орієнтованих на населення;

— запровадженням високоефективних банківських технологій у галузі розрахунків, зокрема Національної системи електронних масових платежів за допомогою пластикових карток.

2. Аналіз банківської системи України 2.1 Банківська політика

Банківська політика, що визначає дії на перспективу, виробляється у процесі стратегічного планування, яке являє собою найбільш відповідальну частину банківського управління. Складовими частинами банківської політики є:

- кредитна політика;

- депозитна політика;

- інвестиційна політика;

- процентна політика.

При формуванні банківської політики велике значення має визначення перспектив змін кількісних, якісних і соціальних показників розвитку банку, обґрунтування принципів здійснення його діяльності, виділення пріоритетів і вибір методів організації роботи. Як зазначає І.Д. Мамонова, «за сучасних умов далеко не всі новостворені комерційні банки мають продуману політику своєї діяльності. Так, багато з них не виробили критеріїв вибору клієнтів для кредитування, тобто, по суті, «підстроюються» під вимоги клієнтів при організації кредитного процесу» [11; c. 43].

Формування економічно обґрунтованої банківської політики вимагає розв’язку трьох важливих питань:

- організаційного;

- економічного;

- інформаційного.

Організаційне питання передбачає визначення підрозділу, що займається плануванням, починаючи з появи важливої ідеї і аж до її втілення в конкретні заходи й цифрові показники. В банках високорозвинутих країн з ринковою економікою плануванням займаються:

- плановий відділ, створений саме для цього;

- тимчасовий колектив – так званий мозковий центр, створений для вирішення якоїсь певної проблеми. До його складу входять творчі люди не з числа банківських службовців. До такої роботи можуть бути залучені вчені, юристи, фінансисти (бухгалтери) підприємств, організацій і т.і.

Банківська політика, як і стратегічне планування в цілому, грунтується на глибокому аналізі кон’юнктури грошового ринку й можливостях самого банку.

Важливим елементом аналітичної роботи банку при формуванні ним своєї політики є банківський маркетинг, який передбачає виконання наступних завдань:

- аналіз попиту й пропозиції на банківські послуги в даному регіоні, а також за його межами;

- оцінка місця даного банку в задоволенні існуючих потреб у банківських послугах (кредитування, інвестування, консультування, організація безготівкових розрахунків, проведення лізінгових операцій тощо);

- порівняння норм витрат на здійснення відповідних операцій різними банками;

- налагодження реклами.

«Маркетинг передбачає насамперед з’ясування кола реальних і потенційних клієнтів банку незалежно від місця їхнього розташування. В зарубіжній практиці багато комерційних банків, створені як територіальні, згодом вийшли за межі обслуговуваної території, створивши філії своїх банків по всій країні» [11; с. 44]. Успішне застосування маркетингу вимагає доброго знання банком, яких банківських послуг потребують фірми, розташовані на території, яку він обслуговує, кількісні параметри цих послуг, вимоги клієнтів до їх якості. З цією метою банк може проводити анкетування своїх реальних і потенційних клієнтів. В такій анкеті мають бути перераховані види послуг, яких потребувати клієнт.

Водночас банк вивчає свої можливості з огляду на обсяг і структуру кредитних ресурсів, ліквідність балансу, рівень витрат на проведення відповідних операцій, технічну оснащеність банку, кваліфікацію кадрів, На підставі такого аналізу банк формує політику щодо кожної сфери діяльності (кредитна, інвестиційна, розрахункова тощо). При цьому обов’язково враховуються й можливості банків – конкурентів.

Необхідними умовами успішного проведення банківського маркетингу є створення розгалуженої системи інформаційної служби, висока технічна оснащеність, зокрема можливість застосування електронно-обчислювальної техніки у процесі аналізу й прогнозування кон’юнктури ринку, організації реклами.

2.2 Динаміка розвитку банківської системи1991–1994 роки

Після розпаду СРСР та створення на його руїнах п'ятнадцяти незалежних держав склалася парадоксальна ситуація, коли новостворені центральні банки всіх цих країн стали емісійними центрами, тобто розпочали емісію неготівкових грошей, загальних для всіх новостворених держав. Центральний банк Росії контролював лише приріст готівкових коштів. Це було основним фактором швидкого зростання в даний період цін. Так, інфляція в Україні у 1992 році становила майже 2 000%.

Високі її показники спостерігалися в усіх країнах рублевої зони (значно меншим зростання цін було в Балтійських країнах, передусім в Естонії та Латвії, які першими вийшли з рублевої зони і створили власні валюти).

Таблиця 1. Історичний огляд гіперінфляції у різних країнах світу

| Країна | Період | Зростання цін за період, рази (1 = = кількість разів на початок періоду) |

| Угорщина | Серпнеь 1945 р. – липень 1946 р. | 1027 |

| Німеччина | Вересень 1922 р. – листопад 1923 р. | 1010 |

| Україна | 1992 р. – 1993 р. | 2 154 |

| Болівія | Жовтень 1984 р. – вересень 1985 р. | 236 |

| Бразилія | 1981 р. – 1985 р. | 146 |

| Аргентина | Липень 1983 р. – червень 1985 р. | 128 |

| Україна | 1993 р. | 102 |

| Австрія | Січень 1920 р. – червень 1921 р. | 70 |

| Угорщина | Січень 1920 р. – червень 1921 р. | 44 |

Звичайно, швидке зростання грошової рублевої маси за умови адміністративного регулювання цін змушувало кожну нову країну чи навіть регіон створювати адміністративні бар'єри з метою протидії «вимиванню» із них товарів. Країни Балтії в цій ситуації більшою мірою застосовували економічні методи – відпустили ціни, відповідно підвищивши заробітну плату в бюджетному секторі. Україна ж ввела тимчасову валюту – купонокарбованець.

Це мало посприяти вирішенню проблеми нестачі готівки в обігу, яка була наслідком контролювання емісії з боку Центрального банку Росії (ЦБР), та захистити внутрішній ринок товарів. Із метою контролю грошової емісії ЦБР, починаючи з липня 1992 року, змінив порядок розрахунків із колишніми республіками СРСР, згідно з яким відкрив рахунки кожної з них у себе та відповідні кореспондентські рахунки в кожному із центральних банків колишніх республік, що значно ускладнило взаєморозрахунки з Росією всіх пострадянських країн рублевої зони.

Кінець 1992-го та 1993 рік – період, унікальний з точки зору світового досвіду та катастрофічний для української економіки. Гіперінфляцію, коли середньомісячне зростання цін становило понад 50 відсотків, переживали лише кілька країн світу: Угорщина після Другої світової війни, Німеччина та Австрія у 1920‑х роках, Аргентина, Болівія та Бразилія у 1980‑х роках. Як свідчить світовий досвід, інфляція є грошовим феноменом у довгостроковому періоді. Інфляція в Україні з 31 грудня 1992 року по 31 грудня 1993 року становила понад 10 000%, тобто ціни за календарний 1993 рік зросли більш як у 100 разів. А за період із 1 листопада 1992-го по кінець 1993 року – у 167 разів!

З огляду на це, важко говорити про те, що Національний банк України мав якусь можливість протягом 1993 року проводити монетарну політику у класичному розумінні цього поняття.

Згадаймо прямі кредити у вугільну галузь під час страйків шахтарів Донбасу, кредити на потреби агропромислового сектору, для взаєморозрахунків або на поновлення обігових коштів. Дефіцит бюджету уряду майже на 100% покривався за рахунок прямих кредитів НБУ. Грошова маса протягом 1993 року зросла приблизно у 20 разів, а ціни – більш як у 100 разів.

Тобто виникла типова ситуація для всіх економік, що пройшли через гіперінфляцію: ціни зростали набагато швидше, ніж центральний банк друкував гроші. Суспільство жило в умовах постійних інфляційних очікувань, що (разом із друкуванням нових грошей) також було важливим фактором прискорення інфляції. її високий рівень зробив невигідною справою тримання грошей на руках. Українські громадяни відреагували відповідно – прагнули якомога швидше позбавлятися купонної готівки.

Гіперінфляцію 1992–1994 років спричинили три основні взаємопов'язані фактори.

По-перше, діюча податкова система не забезпечувала покриття державних видатків в умовах, коли реальний ВВП скорочувався швидкими темпами і відповідно зменшувалася податкова база. Значна частина економіки функціонувала в тіні, тобто зовсім або частково не сплачувала податків. За різними оцінками, тіньовий сектор економіки становив більш як половину всієї економіки. Зменшення реальних податкових надходжень спричинялося також часовим лагом та дискретністю їх збору в умовах високої інфляції (ефект Танзі – Олівейра).

По-друге, відсутність ринку капіталу, необхідного державним підприємствам, які потребували дешевих кредитів.

По третє, орієнтація на сеньйораж як засіб для фінансування дефіциту бюджету.

Фактично купонокарбованець перестав виконувати кожну з трьох функцій, які притаманні грошам: міри вартості, засобу обміну та засобу нагромадження.

Що стосується зовнішньої вартості української валюти, то починаючи з вересня 1993 року в Україні існувало як мінімум чотири обмінних курси: офіційний курс НБУ, аукціонний, комерційний курс купівлі-продажу готівки, курс чорного ринку. Основними негативними наслідками такої валютної політики стало: погіршення рахунку поточних операцій платіжного балансу України, навмисне недооцінення прибутку від експорту й переоцінення вартості імпорту, розвиток тіньової економіки, втрата валютних резервів тощо. Усі ці фактори прямо чи побічно були пов'язані зі спробами всіх суб'єктів економічної діяльності скористатися різницею між наявними курсами для отримання прибутку, що, як правило, оберталося додатковими витратами та збитками для держави. Для порівняння: інфляція в Росії у 1993 році становила близько 1 000%, тобто була в 10 разів меншою, ніж в Україні. Український карбованець у цей час виявився «легшим» за російський рубль приблизно на стільки ж – у десять разів. Даний факт підтверджує, що внутрішнє та зовнішнє (відносно рубля) знецінення української валюти було практично рівномірним протягом усього періоду гіперінфляції.

Наслідком гіперінфляції став найбільший за всю історію України спад економіки. Реальний ВВП у 1994 році скоротився на 23%.

Період макроекономічної стабілізації

Уперше належних заходів щодо макроекономічної стабілізації та зниження інфляції було вжито урядом та Національним банком України наприкінці 1993 року.

У цей час НБУ досяг значного успіху як у розробці інституційних основ, так і в реальному виконанні монетарної та курсової політики. Було вжито заходів щодо переходу до єдиного обмінного курсу та конвертованості за рахунком поточних операцій; запроваджено уніфіковані резервні вимоги; встановлено єдину ставку рефінансування; суттєво зменшено використання субсидованих та цільових кредитів; започатковано кредитні аукціони. Незважаючи на інфляційну фіскальну політику, НБУ вдалося запровадити істотні антиінфляційні заходи, завдяки яким економіка вийшла з гіперінфляційного піке. Серед основних із них такі:

—запровадження механізму випуску державних цінних паперів, який дав змогу фінансувати державні витрати шляхом здійснення запозичень на внутрішньому ринку, а не створювати нові гроші для прямого фінансування дефіциту бюджету;

—створення системи міжбанківських розрахунків і платежів, яка за основними параметрами на той час була однією з найкращих у Європі. Вона дала змогу у реальному часі протягом кількох годин здійснювати всі розрахункові операції, а також застосовувати ефективний механізм контролю за операціями комерційних банків;

—удосконалення банківського нагляду (було запроваджено ліцензування банків, єдині правила контролю за виконанням економічних нормативів, систему перевірок банків та класифікацію кредитів);

– встановлення кредитних «стель» (незважаючи на те, що цей крок викликав певний шок у реальному секторі економіки, він став основним і, очевидно, єдино можливим заходом з боку НБУ, спрямованим на швидке зниження рівня інфляції).

Завдяки стабілізаційним заходам, спрямованим на фіскальне коригування, дефіцит загального бюджету було зменшено із 15% у 1994 році до 5% у 1995 році. В результаті інфляція знизилася із 400 відсотків у 1994‑му до 180 відсотків у 1995 році. Номінальний обмінний курс гривні щодо долара США стабілізувався у другій половині 1995 року і суттєво не змінювався протягом майже трьох років, утримуючись у коридорі 1.8–2.25 гривні за долар. Запровадження нової валюти – гривні у вересні 1996 року допомогло стабілізувати інфляційні очікування та знизити інфляцію до 40% у 1996 році та 10% у 1997-му. Це можна вважати визначним політичним фактором, адже національна валюта стала одним із основних атрибутів України як незалежної держави.

Економічна ситуація в 2000–2004 роках

Після десятиріччя економічного застою 2000‑й став першим роком реального економічного зростання з часу отримання Україною державної незалежності. Збільшення обсягів реального ВВП на 6% дало поштовх до широкомасштабного піднесення української економіки. У 2001 році темпи зростання реального ВВП сягнули 9.1%.

Протягом 2000–2004 років реальне зростання ВВП у середньому за рік перевищувало 8%, тобто цей показник був значно вищим, ніж по 2004 рік.

Однак економічне відновлення розпочиналося з дуже низької бази. Порівняно з більшістю інших країн із транзитною економікою реальний випуск в Україні протягом 1990‑х років скоротився більш як удвічі.

Затримка структурних реформ і несприятливий бізнес – та інвестиційний клімат гальмували інвестиції. До того ж економічне зростання через нерівномірність розподілу національного доходу не супроводжувалося зростанням стандартів життя більшості населення.

Якщо поштовхом до економічного зростання починаючи з 1999 року було в основному збільшення обсягів експорту, то в подальші роки дедалі вагомішого значення для цього процесу почав набувати і внутрішній попит. Прискорене зростання світового попиту стимулювало експорт української сталі як за рахунок обсягів, так і завдяки підвищенню світових цін на метали. Разом зі зростанням ВВП у Росії і відповідним зростанням експорту машинобудування та хімії щорічне збільшення обсягів експорту, починаючи з кінця 2002 року, перевищувало 25% і спричинилося до значного позитивного сальдо поточного рахунку та накопичення міжнародних резервів.

Прибутки експортних галузей підживлювали інвестиції та бум у будівництві. Швидке збільшення обсягів кредитів банківської системи у приватний сектор економіки та зростаючі доходи населення стимулювали внутрішній попит.

Іншими потужними чинниками економічного піднесення були різке зростання цінової конкурентоспроможності економіки після глибокої девальвації гривні у другій половині 1998-го та 1999 року і використання значних резервних виробничих потужностей. Як випливає з графіка, протягом останнього періоду спостерігається істотна зворотна залежність між знеціненням реального ефективного обмінного курсу та сальдо поточного рахунку платіжного балансу.

Рівень інфляції був помірним, але починаючи з другої половини 2002 року виник суттєвий інфляційний тиск та стійкий тренд до зростання як споживчих цін, так і цін виробників. Починаючи з найнижчої точки, що припала на середину 2002 року, коли 12-місячна плинна інфляція мала від'ємні значення, у першій половині 2005 року даний показник перевищив 14%.

З одного боку, це пояснювалося ціновими шоками у вигляді залпових підвищень цін на низку продуктів харчування внаслідок низького врожаю 2003 року та адміністративним підвищенням цін на житлово-комунальні і транспортні послуги в умовах нерозвинутості ринку та структурної перебудови в промисловості і сільському господарстві, з іншого – впливом монетарного фактора у вигляді підвищення темпів зростання пропозиції грошей. Індекс цін виробників у 2004 році, реагуючи на зростання світових цін на енергоносії та метали, перевищив 24%. Широка базова інфляція перевищила 9%, що було відображенням впливу монетарного фактора.

Фіскальна політика до середини 2004 року залишалася доволі стриманою. Дефіцит консолідованого бюджету за методологією МВФ становив у 2003 році 0.7% від ВВП. Таке становище однак відображало і зростаючу заборгованість із повернення ПДВ.

Цінова конкурентоспроможність залишалася достатньо високою, а девальвація реального ефективного обмінного курсу, починаючи з 2002 року, відображала меншу інфляцію в Україні порівняно зі зваженою по країнах – торговельних партнерах (головним чином – значною інфляцією в Росії) та посилення рубля і євро відносно долара США, а отже, і відносно гривні.

Починаючи з 2000 року Україна запровадила режим керованого плаваючого обмінного курсу замість валютного коридору.

У контексті фактичної прив'язки до долара США (починаючи із 2000 року) суттєве зростання грошових агрегатів супроводжувалося однозначними показниками інфляції, що було віддзеркаленням процесу ремонетизації української економіки.

Монетарна політика у цей період характеризувалася масованими і значною мірою нестерилізованими валютними інтервенціями Національного банку України.

Рішення НБУ вдаватися до операцій стерилізації тільки в обмежених обсягах відображало точку зору, згідно з якою високі темпи збільшення грошової маси відповідали зростанню попиту на гроші, з огляду на реальне економічне зростання та посилення важливості грошових розрахунків (після багатьох років переважання бартеру в українській економіці та різних форм негрошових розрахунків).

Наприклад, частка продукції промисловості, включаючи продукцію паливно-енергетичного комплексу, яка реалізувалася за гроші, зросла із 48 відсотків у 1999 році до приблизно 72 відсотків у 2000 році, тоді як частка продукції промисловості, яка реалізувалася за бартерними угодами, зменшилася з приблизно 33 відсотків до близько 17 відсотків. Також у 2000 році значно скоротився обсяг бартерних угод у міжнародній торгівлі. З огляду на уповільнення річної інфляції, починаючи з жовтня 2000 року, НБУ поступово знижував ставку рефінансування – з 27 відсотків за станом на кінець вересня 2000 року до 8% у 2004 році. Національний банк продовжував і політику поступового зниження рівня мінімальних резервних вимог.

Незважаючи на постійні заходи з боку НБУ щодо вдосконалення пру-денційного регулювання та банківського нагляду, кредитна експансія та якість кредитного портфеля банківської системи у цей період викликали стурбованість. Відношення обсягів кредитів банківського сектора до ВВП у 2004 році зросло до 30% (для порівняння: у 2000 році цей показник становив 12.4%). Кредити становили понад 2/3 від загальної суми банківських активів, що було чи не найвищим показником серед транзитних економік.

2.3 Стан банківської системи у 2008 році2008 рік істотно відрізнявся від попередніх п'яти років швидкого економічного зростання. Різке погіршення умов торгівлі разом зі значною апреціацією реального ефективного обмінного курсу стали чинниками зменшення позитивного сальдо поточного рахунку (із 10.5% від ВВП у 2007 році до 3.1% у 2008 році). Зростання ВВП суттєво загальмувалося – із 12.4% у 2007 році до 2.6% у 2008‑му.

Монетарна політика, згідно з якою підтримувалася прив'язка гривні до долара США, була недостатньо гнучкою для реагування на зміну макроекономічних умов, хоча НБУ здійснив кілька кроків у напрямі більшої гнучкості обмінного курсу. Першим із них було пом'якшення заходів валютного регулювання, зокрема щодо вимоги обов'язкового обміну експортної виручки та положення, яке зобов'язувало нерезидента попередньо розміщувати на депозитному рахунку повну суму за угодою купівлі державних облігацій.

У серпні НБУ скасував заборону, якою від банків вимагалося здійснювати лише односторонні операції (з боку купівлі або продажу) на валютному ринку протягом одного дня, а також дозволив форвардні операції.

Фіскальна політика нового уряду у 2008 році продовжила процес експансіоністського зростання поточних витрат, яке започаткував попередній

уряд у 2006–2007 роках, перерозподіляючи загальні витрати від корпоративного сектору з високим рівнем заощаджень на користь сектору домогосподарств із нижчим рівнем заощаджень. Водночас відставання структурних реформ та передбачене бюджетом різке зростання податкового тягаря пригнічувало попит на приватні інвестиції.

Інфляція зросла до дворозрядних значень. Із 2000 року, в умовах монетарного устрою, який базувався на захисті де-факто фіксованого обмінного курсу гривні щодо долара США, інфляція була дуже нестабільною упродовж останніх шести років, особливо у 2005 році (див. графіки 14 і 15). Причини інфляційного тиску упродовж останнього періоду корінилися головним чином у потужному внутрішньому попиті на продукти харчування в умовах значних підвищень соціальних витрат і заробітної плати, а також під впливом тенденції до зростання вартості адміністративних послуг. У другій половині 2007 року інфляція знизилася (до 10% із 15% у середині року) внаслідок уповільнення сукупного попиту, що позначилося на утворенні від'ємного розриву відносно потенційного ВВП.

Незважаючи на це, і надалі існують значні інфляційні ризики з огляду на різке зростання цін на імпортний газ та подальше погіршення умов торгівлі.

Відсутність чіткої та зорієнтованої на ринок структурної політики пригнічує і без того складний інвестиційний клімат, що створює тиск на економіку з боку пропозиції. Затягування дискусій щодо обсягу та процедури перегляду прийнятих раніше рішень щодо приватизації у першій половині 2008 року посилило невизначеність щодо прав власності: внутрішні та зовнішні інвестори зайняли вичікувальну позицію.

Незважаючи на деякі успішні політичні та економічні кроки в напрямі вступу до СОТ, відсутність політичного консенсусу та затримка структурних реформ продовжували перешкоджати прискореній трансформації на шляху до ринкової економіки.

Вибір режиму обмінного курсу для України

Україна, як і багато інших країн із новою економікою, постала перед необхідністю вирішення дилеми: підтримувати існуючий де-факто режим прив'язки до долара США (із незначними коливаннями) чи перейти до режиму, за якого обмінний курс коливатиметься у значно ширших межах.

Упродовж останнього десятиріччя (з короткою перервою у період різкої девальвації гривні в 1998–1999 рр.) українська влада фактично використовувала кілька різновидів режиму фіксованого обмінного курсу. До кризи в Росії Національний банк застосовував вузький коридор обмінного курсу гривні щодо долара США. Після цієї кризи НБУ з 2000 року проголосив режим керованого обмінного курсу, однак із того часу і нині де-факто використовує прив'язку до долара США (див. графік 16).

За гнучкішого обмінного курсу Україна зможе проводити незалежнішу монетарну політику, «вмонтовуючи» в економіку своєрідний стабілізатор, який нейтралізуватиме дію внутрішніх і зовнішніх шоків. Водночас в умовах експансійної фіскальної політики та недостатньо стійкої фінансової системи Україні ще зарано переходити до більшої лібералізації потоків капіталу – досягнута макроекономічна стабільність може наразитися на значні ризики.

Чому питання переходу до більшої гнучкості обмінного курсу виникло саме тепер?

По-перше, за суттєвого позитивного сальдо поточного рахунку платіжного балансу України Національний банк був змушений для підтримання курсу викуповувати значну кількість іноземної валюти. Збільшення чистих міжнародних резервів (N111) пов'язано із відповідним зростанням монетарної бази та пропозиції грошей в економіці.

По-друге, стерилізація грошової маси у дуже великих обсягах є надто витратною для Національного банку і для економіки в цілому як із точки зору зменшення прибутку НБУ, так і з огляду на зростання процентних ставок та ефекту витіснення. А отже, стерилізаційні заходи не можуть використовуватися упродовж тривалого часу

Враховуючи заяви керівників держави про курс на транспарентність економічної політики, зменшення корупції, встановлення однакових правил гри для всіх учасників ринку та у разі підкріплення цих заяв реальними кроками у напрямі структурних реформ, можна також очікувати на певне зростання іноземних інвестицій, зокрема прямих іноземних інвестицій (ПІІ), що буде додатковим чинником тиску в напрямі зміцнення гривні. Але вагоміший аргумент на користь більшої гнучкості обмінного курсу гривні – те, що українська економіка є дуже відкритою (відношення експорту до ВВП у 2004 році становило 60.6%, а середнє відношення експорту до ВВП за останні чотири роки перевищувало 55%; відповідно середнє відношення товарообігу до ВВП становило близько 110%) – див. графік 17. Тому економіка України залишається доволі вразливою як до зовнішніх, так і до внутрішніх шоків.

З огляду на це, за більш незалежної монетарної політики із гнучкішим обмінним курсом економіка може краще пристосуватися до таких шоків. Попри загальну думку щодо недооцінки реального обмінного курсу гривні, мова має йти не про обов'язкове (а тим більше планове) зміцненняя номінального обмінного курсу або навпаки – не про цілеспрямовану девальвацію з метою «підтримки експортних галузей», а про більшу гнучкість залежно від ситуації на валютному ринку, стану платіжного балансу тощо. Тобто обмінний курс буде визначатися більшою мірою ринковими методами та відповідати тим фундаментальним чинникам, які складатимуться в економіці.

Висновок

В умовах побудови ринкової економіки в сфері грошово-кредитної політики НБУ в межах своїх повноважень буде намагатися вживати заходів, спрямовані на створення основ довгострокових перспектив росту реального виробництва, високої зайнятості і стабільності цін.

Першочерговою проблемою, що виникнула зараз перед Національним банком і всією банківською системою, є подолання високих темпів інфляції. Для досягнення цієї цілі НБУ вважає за необхідне прийняття комплексу мір.

Відрегулювати принципи емісійної політики в Україні, що будуть будуватися на таких основах: Національний банк повинний бути єдиним емісійним центром, емісійна діяльність Уряду (через бюджет) і комерційних банків забороняється; поступово скоротити централізовані кредити Національного банки для покриття дефіциту бюджету і внутрішнього державного боргу (із цією ціллю Уряд повинно здійснити випуск і введення в обертання державних цінних паперів); заборонити емісійну діяльність НБУ, пов'язану з регулюванням взаємної заборгованості підприємств. Комерційні банки повинні проводить заліки заборгованості між підприємствами в межах одного банку, а також між клієнтами різноманітних банків на основі окремих міжбанківських угод.

Національний банк повинен здійснювати заходи щодо обмеженню грошової маси в обертанні тільки через ринкові важелі, наявні в його розпорядженні, а точніше – через офіційну ставку рефінансування і резервні вимоги.

З метою узяття під контроль впливу державних витрат на інфляційні процеси Уряд повинно створити чітку законодавчу основу заборони проведення витрат держави поза межах державного бюджету з використанням кредитної емісії, уникаючи перекладання фінансової і бюджетної несбалансованності на банківську систему, що підриває стабільність національної валюти.

Продаж кредитних ресурсів комерційним банкам повинний здійснюватися Національним банком тільки через аукціони.

Міжбанківська торгівля кредитними ресурсами повинна здійснюватися через міжбанківську біржу.

Необхідно відмовитися від існуючі практики цільового розподілу кредитів через НБУ відповідно до постанов і рішень Верховної Ради України й Уряду.

Необхідно досягти позитивної процентної ставки по кредитах шляхом підвищення дисконтної ставка Національного банки з урахуванням темпів інфляції, що дозволить на ринкових основах здійснювати регулювання кредитного ринку, усунути зловживання при наданні кредитів комерційними банками, забезпечити реальний захист внесків населення і засобів підприємств від знецінювання.

Проводити через комерційні банки, що займають по деяких обставинах монопольне положення на регіональному кредитному ринку, політику захисту внесків населення на рівні, близькому до дисконтній ставка Національного банки.

Внести в перелік першочергових задач з урахуванням необхідності проведення жорсткої грошово-кредитної політики розвиток альтернативних джерел притягнення необхідних фінансових ресурсів в обертання шляхом розвитку ринку цінних паперів підприємств, включаючи оформлення зобов'язань підприємств векселями.

Забезпечити надійність платіжної системи України через впровадження електронного обертання грошей, скорочення термінів здійснення розрахункових операцій і посилення відповідальності за їхнє порушення.

Проводити роботу з удосконалюванню системи міжбанківських розрахунків з іноземними державами, особливо з країнами СНД, маючи ціллю встановлення термінів проведення розрахунків і відповідальності за їхнє дотримання.

У сфері готівки впроваджувати політику упорядкування касового обслуговування підприємств, стимулювання вільних засобів населення на внески в банках, розвиток безготівкових розрахунків у споживчій сфері за допомогою чеків, кредитних карток і т. п.

Здійснювати регулювання діяльності комерційних банків через систему нормативів, що забезпечували б фінансову стабільність і стійку ліквідність, захист інтересів вкладників.

Список літератури

1. Конституція України. Прийнята на п’ятій сесії Верховної Ради України 28 червня 1996 року, №254/96-ВР

2. Господарський Кодекс України від 16 січня 2003 року №436-IV. // Відомості Верховної Ради (ВВР), 2003, №18, №19–20, №21–22, ст. 144

3. Закон України «Про банки і банківську діяльність» від 7 грудня 2000 р. №2121-ІІІ. З наступними змінами та доповненнями.

4. Закон України «Про Національний банк України» вiд 20.05.1999 №679-XIV. З наступними змінами та доповненнями.

5. Закон України «Про платіжні системи та переказ грошей в Україні» від 5 квітня 2001 року №2346-ІІІ. З наступними змінами та доповненнями.

6. Інструкція про порядок регулювання діяльності банків в Україні затверджена Постановою Національного Банку України №368 від 28.08.2001.

7. Стельмах В.С., Єпіфанов А.О., Гребеник Н.І., Міщенко В.І. Грошово-кредитна політика в Україні / За ред. В.І. Міщенка. – 2-ге вид., перероб. і доп. – К.: т-во «Знання», КОО, 2003. – 421 с.

8. Аналіз діяльності комерційного банку. / За ред. Ф.Ф. Бутинця та ін. – Житомир: ПП «Рута», 2001.

9. Бакун О. Проблеми тa перспективи розвитку банківської системи України // Вісник НБУ. –2005. – №1. – С. 45–49.

10. Банківська діяльність та механізм її регулювання в умовах ринкової трансформації: Автореф. дис… канд. екон. наук: 08.04.01 / К.В. Петренко; Київ. нац. ун‑т ім. Т. Шевченка. – К., 2004. – 19 с.: табл. – укp.

11. Банківська система у механізмі кредитного забезпечення підприємницької діяльності: Автореф. дис… канд. екон. наук: 08.04.01 / О.Л. Малахова; Терноп. акад. нар. госп-ва. – Т., 2004. – 21 с. – укp.

12. Банківська справа. Навчальний посібник /За ред. проф. Р.І. Тиркала. – Тернопіль: Карт-бланш, 2001 р.

13. Барановський О. Банківська система України: сьогодні і завтра. // Дзеркало тижня. -2003. – №14 (439).

14. Заруба Ю., Зарічна Г. Ресурсні пріоритети банківської конкуренції в Україні // Вісник НБУ. –2004. – №9. – С. 30–33.

15. Капроні Р. Кисіль С. Лізинг в Україні. Проект з розвитку лізингу в Україні. МФК, 2001 р.

16. Карткові платіжні інструменти як засіб підвищення фінансової стійкості банків України: Автореф. дис. канд. екон. наук: 08.04.01 / Є.М. Терехов; Укр. акад. банк. справи {Суми}. – Суми, 2003. – 18 с. – укp.

17. Кіндрацька Л.М. Бухгалтерський облік у банках України: Підручник. Вид. 2-ге, доп. і перероб. – К.:КНЕУ, 2001. – 636 с.

18. Ковбасюк М.Р. Економічний аналіз діяльності комерційних банків і підприємств. / Навчальний посібник. – К: Видавничий дім «Скарби», 2001. – 336 с.

19. Комерційні банки та лізинговий бізнес в Україні: Автореф. дис… канд. екон. наук: 08.04.01 / О.Б. Васильчишин; Терноп. акад. нар. госп-ва. – Т., 2004. – 20 с.: рис., табл. – укр.

20. Кузнєцова А., Карпа Я. Банківський сектору країни як джерело фінансування інвестиційно-іноваційної діяльності. // Вісник НБУ. -2004. – №1. – С. 60–64.

21. Оптимізація банківської системи України в контексті міжнародного досвіду: Автореф. дис… канд. екон. наук: 08.05.01 / С.М. Кушнеренко; НАН України. Ін-т світ. економіки і міжнар. відносин. – К., 2004. – 18 с. – укp.

22. Папуша А. Стратегія розвитку малих і середніх банків д контексті глобалізаційних та євроінтеграційних процесів // Вісник НБУ. –2005. – №1. – С. 50–51.

23. Патрікац Л. Роль банківської системи в економічному зростанні // Вісник НБУ. –2005. – №1. – С. 34–38.

24. Стан та перспективи розвитку кредитування реального сектора економіки. Основні напрями удосконалення законодавчої бази функціонування банківської системи. // Тези до виступу Голови Національного банку України С.Тігіпка на засіданні спільної експертно-аналітичної групи НБУ та УСПП. – Київ. -6 травня 2007 р.

25. Україна: Фінансовий сектор та економіка. Нові стратегічні завдання / А. Роу, Ю. Власенко, І. Жиляєв, А. Оленчик, С.Пічі / Світовий банк, МБРР / Під ред. А. Роу. – К., 2006. – 120 с.

26. Фабер С. Карчева Г. Фінансовий стан та основні проблеми в діяльності банків у 2007 році // Вісник НБУ. –2008. – №3. – С. 9–18.

Похожие работы

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

ю точкою формування банківської системи України були дезінтеграція радянської банківської системи та прийняття 16 липня 1990 року Верховною Радою Української РСР "Декларації про державний суверенітет України" та 3 серпня 1990 року Закону УРСР "Про економічну самостійність Української РСР", які законодавчо закріпили право України на організацію банківської справи і грошового обігу, створення власно ...

... ів різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України. Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці. Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними ...

0 комментариев