Навигация

Сучасна структура банківської системи та її роль в здійсненні державної грошово-кредитної політики

34760

знаков

3

таблицы

0

изображений

Курсова робота

На тему:

«Сучасна структура банківської системи та її роль в здійсненні державної грошово-кредитної політики»

Полтава 2007

Вступ

Банківська система України як незалежної держави, що прагне до створення розвинутої ринкової економіки, є дворівневою. До першого рівня належить Національний банк, що являє собою «банк банків», центральний банк країни, а до другого – система комерційних банків. Процес створення сучасної банківської системи, яка відповідала б умовам ринкової економіки, в Україні ще триває і триватиме довго. Це пов'язано з тим, що в українській економіці ще не відбулася необхідна трансформація, вона не стала по-справжньому ринковою.

Незважаючи на це, вже зараз можна стверджувати, що підвалини банківської системи ринкового типу в Україні побудовані. Національний банк виконує майже всі функції, притаманні центральному банку ринкової держави. Він застосовує такі ринкові інструменти грошово-кредитного регулювання, як обов'язкове резервування коштів комерційних банків, кредитну політику і політику рефінансування комерційних банків, операції з державними цінними паперами на відкритому ринку тощо.

Комерційні банки поступово оволодівають методами роботи банків країн, де ринкові засади є домінуючими в системі економічних відносин.

Процес переходу України до якісно нової форми економічних відносин, що базуються на ринкових принципах ведення господарства, зумовив необхідність внесення кардинальних змін до фінансово-кредитної сфери економіки, яка відіграє ключову роль у забезпеченні руху грошових потоків, тим самим створюючи базові передумови суспільного відтворення. Основною ланкою цієї сфери є банківська система, якій належить провідне місце у загальному механізмі організації й регулювання господарського життя суспільства і від ефективності функціонування якої вирішальною мірою залежить успіх соціально-економічних перетворень у країні загалом.

Банківська система України сьогодні – один із найрозвинутіших елементів господарського механізму, оскільки її реформування було почато раніше за інші сектори економіки, що визначалося ключовою роллю банків при вирішенні завдань переходу до ринку. Саме банки відіграють основну роль в утворенні оптимального середовища для мобілізації й вільного переливу капіталів, нагромадженні коштів для структурної перебудови економіки, приватизації й розвитку підприємництва.

Водночас усебічне розкриття їхніх потенційних можливостей і реалізації функції фінансового посередництва на ринку значною мірою визначається особливостями структурної організації банківської системи країни, яка забезпечує складний механізм практичної реалізації взаємозв’язків і взаємовідносин між банківськими установами, від чого, у кінцевому підсумку, залежать результати їхньої діяльності та ефективність кредитно-фінансового обслуговування усіх ланок народногосподарського комплексу.

1. Банки, їх сутність і функції. Структура банківської системи України

Банківська діяльність – набір посередницьких операцій на грошовому ринку, виконання яких дозволено законом тільки під особливим наглядом держави спеціальним інститутам, які називаються банками. Іншим фінансовим посередникам займатися цією діяльністю заборонено. Банк в правовому відношенні – це будь-який фінансовий посередник, що виконує одну або декілька операцій, віднесених законом до банківської діяльності.

Специфіка функціонування банківських установ полягає в тому, що їхнім продуктом є надання різноманітних послуг шляхом проведення активних, пасивних і комісійно-посередницьких операцій з метою задоволення якоїсь потреби.

В Законі «Про банки і банківську діяльність» банком названо будь-яку установу, що виконує функції кредитування, касового і розрахункового обслуговування народного господарства та здійснює інші банківські оперіції, передбачені цим законом.

До банківської діяльності відноситься комплекс з трьох посередницьких операцій:

· приймати грошові вклади від клієнтів;

· надавати клієнтам позички і створювати нові платіжні засоби;

· здійснювати розрахунки між клієнтами.

Комплекс з трьох базових операцій створює первинну сферу банківської діяльності, а фінансовий посередник, що виконує цей комплекс, є банківським інститутом, банком в економічному розумінні.

В дійсності фінансові посередники, крім базових, можуть виконувати й багато інших, не базових, але потрібних для грошового ринку операцій. Такі банки прийнято називати універсальними. Банки, що виконують лише частину базових операцій на грошовому ринку, називаються спеціальними.

Якщо ж посередник грошового ринку не виконує жодної з названих базових операцій, тобто позбавлений ознак банку, його відносять до небанківських фінансових інститутів. В Україні такими інститутами є: страхові, трастові, фінансові, інвестиційні компанії, пенсійні фонди тощо.

Банківська система – законодавчо визначена, чітко структурована сукупність фінансових посередників грошового ринку, які займаються банківською діяльністю. Банківська система має своє особливе призначення, свої специфічні функції в економіці, які не просто повторюють призначення і функції окремих банків, а будується по заздалегідь виробленій концепції.

Закон України «Про банки і банківську діяльність» перш ніж визначити, які банки можуть бути в Україні і як вони повинні функціонувати, зафіксував концептуальне положення, що банківська система України повинна бути дворівневою, встановив, які банки відносяться до кожного з рівнів і яким буде механізм зв’язків між ними.

Необхідність формування банківської системи, як особливої структури, визначається двома групами причин:

· пов’язаних з необхідністю здійснення суспільного нагляду і регулювання банківської діяльності, узгодження комерційних інтересів окремих банків з загальносуспільними інтересами – забезпеченням сталості грошей і стабільної роботи всіх банків;

· пов’язаних з функціонуванням грошового ринку, забезпеченням збалансованості попиту і пропозиції на грошовому ринку і в кожному його секторі.

За своєю структурою банківські системи різних країн істотно відрізняються. Разом з тим є ряд ознак, які властиві всім банківським системам, що функціонують в ринковій економіці. Це, перш за все, дворівнева їх побудова.

На першому рівні знаходиться центральний банк. На нього покладається відповідальність за вирішення макроекономічних завдань в грошово-кредитній сфері, перш за все – підтримання сталості національних грошей та забезпечення сталості функціонування всієї банківської системи.

На другому рівні банківської системи знаходяться решта банків, які в Україні прийнято називати комерційними банками.

Як переконує досвід країн із розвинутими ринковими відносинами, створення ефективної ринкової економіки можливе тіельки за умови формування відповідної державної типової основи. Для цього паралельно з приватною власністю на засоби виробництва, вільним підприємництвом, конкуренцію, ефективною системою державного управління, рівновагою інтересів різних соціальних груп необхідно забезпечити функціонуючи систему ціноутворення і стабільність валюти. Власне, поняття грошової стабільності має величезне значення для соціально спрямованої ринкової економіки.

Зауважу, що централізована планова економіка розглядала роль грошей тільки як інструменту перерахунку і контролю, тоді як роль грошей в умовах ринку має центральне значення. Гроші з їх різними функціями, як загальний еквівалент обміну, одиниця виміру, а також як засіб для передачі й збереження вартості – це «кров» економіки. Якщо надмірне збільшення грошової маси зумовлює рух спіралі цін і призводить до інфляційних викривлень, то результатом зменшення грошової маси є дефляція і безробіття. Визначення грошової маси в такому обсязі, щоб вона з одного боку, стимулювала економічне зростання, а з другого не спричиняла інфляційних процесів – найважливіша функція банківської системи і насамперед центрального банку країни.

У сучасній ринковій економіці із розподілом праці банківська система має величезне значення завдяки зв'язкам цієї системи з усіма секторами економіки. Найважливіші функції банків полягають у забезпеченні безперебійного грошового обігу та обігу капіталу, у наданні можливостей отримання необхідного фінансування підприємствами, державою, приватними особами, а також створення сприятливих умов для вкладання кошті із метою нагромадження заощаджень у національній економіці. Через неї проходить великий об'єм грошових розрахунків і платежів підприємств, організацій і населення. Вона мобілізує і перетворює в активно діючий капітал тимчасово вільні кошти, заощадження та доходи населення, виконує різні кредитні, посередницькі, інвестиційні, довірчі та інші операції.

Банківська система України започаткована після прийняття Верховною Радою у березні 1991 року Закону України «Про банки і банківську діяльність».

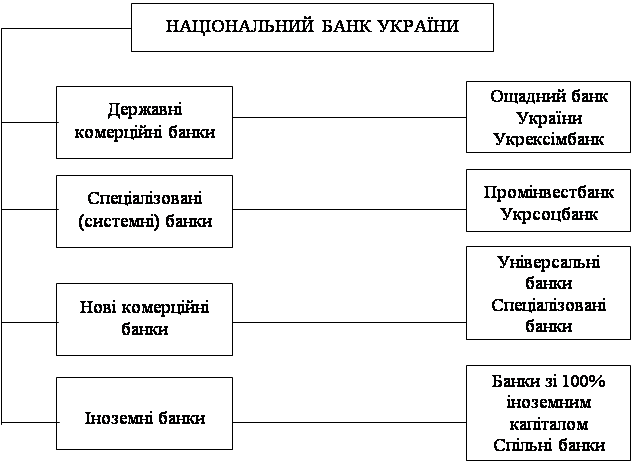

Вона є дворівневою і складається з Національного банку України та комерційних банків різних видів і форм власності, у тому числі експортно-імпортного банку України та спеціалізованого комерційного ощадного банку України.

Національний банк України є центральним банком, який проводить єдину державну грошово-кредитну політику з метою забезпечення стабільності національної грошової одиниці.

Комерційні банки створюються на акціонерних або пайових засадах юридичними і фізичними особами. Свої функції комерційні банки реалізують через виконання таких операцій, як залучення коштів підприємств, установ, організацій, населення на депозитні, вкладні разхунки та недепозитні залучення коштів, кредитування суб'єктів господарської діяльності та громадян, вкладання у цінні папери, формування касових залишків та резервів, формування інших активів: касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій.

Банки у своїй діяльності керуються Конституцією України. Законами України «Про Національний банк України», «Про банки і банківську діяльність» законодавством України про акціонерні товариства та інші види господарських товариств, іншими законодавчими актами України, нормативними актами Національного банку України і своїми статутами. Банківська система організовує і обслуговує рух головного атрибуту ринку – капіталу, забезпечує його залучення, акумуляцію і «перетікання» у ті сфери суспільного виробництва, де виникає дефіцит капіталу. Банківська система України має своє особливе призначення, специфічні функції в економіці. Виникає банківська система не внаслідок механічного поєднання окремих банків, а будується за заздалегідь виробленою концепцією, в межах якої надається певне місце кожному виду банків і кожному окремому банку.

Необхідність формування банківської системи як особливої структури визначається двома групами причин, що:

– пов'язані з необхідністю здійснення суспільного нагляду і регулювання банківської діяльності, узгодження комерційних інтересів окремих банків із загальнодержавними інтересами – забезпеченням сталості грошей і стабільної роботи усіх банків;

– пов'язані з функціонуванням грошового ринку, забезпеченням збалансованості попиту і пропозиції на грошовому ринку і в кожному його секторі. Для цього набір банківських інститутів та інструментів, які надаються ними, повинен бути досить широким і мобільним, щоб можна було заповнити будь-який сектор ринку.

Відповідно банки повинні керуватися у своїй діяльності не лише комерційними інтересами, а й вимогами системи, до якої вони входять. Отже, банківська система – це специфічна економічна й організаційно-правова структура, що забезпечує функціонування грошового обігу та ринку, а також економіки в цілому. Вона покликана виконувати такі функції:

- трансформаційну, яка полягає в тому, що мобілізуючи вільні кошти одних суб'єктів ринку і передаючи їх різними способами іншим суб'єктам, банки можуть змінювати строки грошових капіталів, їхні розміри та фінансові ризики;

– функцію створення грошей і регулювання грошової маси, яка полягає в тому, що банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її відносно зміни попиту на гроші. Іншими словами, банківська система керує пропозицією грошей;

– забезпечення сталості банківської діяльності й грошового ринку.

Сучасна банківська система країни – це сфера різноманітних послуг своїм клієнтам: від традиційних депозитно-позичкових і розрахунково-касових операцій, що визначають основу банківської справи, до найновіших форм грошово-кредитних і фінансових інструментів, що використовуються банківськими установами (лізинг, факторинг, траст та ін.). Сучасна банківська система України як система ринкового типу знаходиться в процесі становлення і має перспективи розвитку. На 1.01.2006 р. в України діяло 157 банків із 2254 філіями, в яких працює близько 150 тис. чоловік. Серед них 138 банків функціонують у формі акціонерних товариств, 18 – товариства з обмеженою відповідальністю, 1 – кооперативний, у тому числі 22 банки створено за участю іноземного капіталу (6 банків із 100% іноземними капіталом, із них 2 банки – державні). Крім того, налічується 203 фінансово-кредитні установи. Порівняємо кількість діючих банків у провідних країнах: У США функціонує 12 тис. банків, Канаді – 6 тис, Німеччині – 4,5 тис, Росії – 1335, Швейцарії – 700, Чехії – 38 банків [15; с. 12–18].

Похожие работы

... ; — запровадженням високоефективних банківських технологій у галузі розрахунків, зокрема Національної системи електронних масових платежів за допомогою пластикових карток. 2. Аналіз банківської системи України 2.1 Банківська політика Банківська політика, що визначає дії на перспективу, виробляється у процесі стратегічного планування, яке являє собою найбільш відповідальну частину ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... й регулювання грошової маси, котра полягає до того, що банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її відносно зміни попиту на гроші. Іншими словами, банківська система керує пропозицією грошей; - забезпечення сталості банківської діяльності і копійчаного ринку. До середини 1994 року відкриття банку в Україні можна було б порівняти із відкриттям приватного ...

0 комментариев