Навигация

Формы обеспечения возвратности кредита

57687

знаков

0

таблиц

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

САРАТОВСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра банковского дела Тема 9 Формы обеспечения возвратности кредита/курсовая работа/

Выполнила:

студентка * курса ** группы заочного факультета

(спец. «Банковское дело»)

*************** *.*.

Саратов – 2001СОДЕРЖАНИЕ

Введение ………………………………………………………………………. 3

1. Понятие формы обеспечения возвратности кредита ……..………….. 5

2. Залог – основная форма обеспечения возвратности кредита …..…… 8

3. Гарантии и поручительства ……………………………………………...17

4. Уступка требования (цессия) и передача права собственности ……. 21

Заключение …………………………………………………………………… 24Список использованных источников ……………………………………... 26

Введение

Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В настоящее время особое значение приобретает институт обеспечения возвратности кредита.

Возврат банковских ссуд означает своевременное и полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами.

Обеспечение возврата кредита – это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ссуд.

Так, при выдаче кредита и оформлении кредитного договора возникает обязательство заемщика перед банком-кредитором по погашению долга. Практика показывает, что наличие обязательства еще не означает гарантии своевременного возврата. Практически все кредиты связаны с риском. И хотя риск можно минимизировать путем тщательного и глубокого анализа кредитоспособности заемщика, все же полностью его исключить невозможно. Поэтому банк совместно с заемщиком определяет конкретный источник погашения кредита и способ обеспечения полноты и своевременности его возврата. Для финансово-устойчивых организаций в качестве источника погашения кредита банк может определять выручку от реализации продукции, товаров, а для менее стабильных – устанавливать дополнительные гарантии по его возврату. Принимая обеспечение по ссуде, банк получает некоторые права сверх основных прав, установленных по кредитному договору, в отношении возбуждения иска против заемщика и привлечения его к ответственности при неисполнении договора по погашению ссуды.

Для обеспечения возврата кредитов коммерческие банки могут использовать все способы обеспечения исполнения обязательств, предусмотренные действующим законодательством. Так, согласно Гражданскому кодексу РФ (ст.329) исполнение обязательств может обеспечиваться следующими способами: неустойкой; залогом; удержанием имущества должника; поручительством; банковской гарантией; задатком и другими способами, не предусмотренными законом, но не противоречащими принципам гражданского законодательства.

В представленной курсовой работе будут рассмотрены наиболее известные и широко применяемые на практике формы обеспечения возвратности кредита.

1. Понятие формы обеспечения возвратности кредита

Одной из наиболее серьезных проблем, с которыми сталкиваются коммерческие банки, является риск непогашения кредитов. Банки, естественно, стремятся минимизировать этот риск с помощью различных способов обеспечения возврата банковских ссуд.

Обеспечение – это виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возвращению кредита в случае его возможного невозврата заемщиком [25].

По мнению банкиров англо-американской школы, необходимо иметь два, а лучше три «пояса безопасности», защищающих кредитора от невыполнения заемщиком кредитного договора. «Первый пояс» – это поток наличности, доход – главный источник погашения кредита заемщиком. «Второй пояс» – это активы, предлагаемые заемщиком в качестве обеспечения погашения кредита. «Третий пояс» связан с гарантиями, которые дают юридические (а во многих странах и физические) лица в качестве обеспечения кредита [22].

Необходимость эффективного использования кредитного обеспечения потребовала усовершенствования действующего законодательства в России. Различные аспекты обеспечения рассматриваются в Гражданском кодексе РФ, Основах гражданского законодательства. Федеральном законе «О Центральном банке (Банке России)», Федеральном законе «О банках и банковской деятельности», Арбитражно-процессуальном кодексе, постановлениях Пленума Верховного суда РФ и пленума Высшего арбитражного суда РФ, а также ряде других законов и подзаконных актов.

Гражданским кодексом РФ предусмотрено, что исполнение основного обязательства может подкрепляться такими средствами обеспечения, как: залог, неустойка, банковская гарантия, поручительство, задаток, а также другими способами, предусмотренными законом или договором.

Каждый из названных способов имеет цель заставить заемщика выполнить свои кредитные обязательства. Однако возможна и комбинация различных способов обеспечения (залога и банковской гарантии, задатка и страхования возврата кредита и т.д.), что не противоречит закону.

Все обеспечивающие обязательства являются дополнительными к основному обязательству, в рассматриваемом случае – к кредитному обязательству. Иными словами, основное обязательство определяет судьбу дополнительных обязательств, поэтому:

Ø при прекращении действия основного обязательства (кредитного договора) прекращается действие дополнительного обязательства (залога, заклада, поручительства и т. д.), кроме банковской гарантии, которая не зависит от основного обязательства;

Ø при погашении части кредита и с согласия кредитора может быть пропорционально уменьшена сумма (объем) обеспечивающего обязательства.

В то же время, если соглашение об обеспечивающем обязательстве по тем или иным причинам теряет силу, то это не влечет за собой недейственность основного обязательства (по кредитному договору).

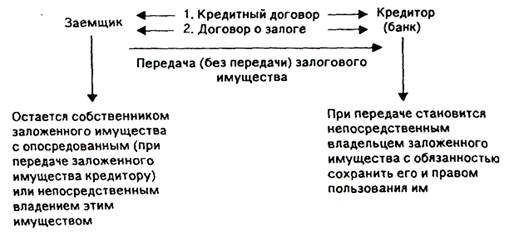

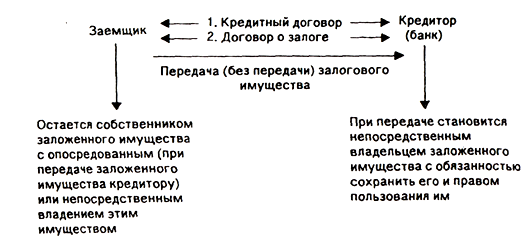

Размер обеспечения возврата кредита должен быть не менее суммы основного долга и причитающихся за пользование кредитом процентов, а окончание срока действия гарантии на 6 месяцев позже установленного договором срока погашения кредита. Предоставление заемщиком имущества и имущественных прав в залог банку оформляется отдельным договором о залоге. В дополнение к договору прилагается залоговое обязательство.

Банк принимает в качестве обеспечения возвратности кредита в залог имущество заемщика, принадлежащее ему на правах собственности.

Основные фонды принимаются в залог лишь в случае, когда заемщик в соответствии с действующим законодательством и собственными уставными документами отвечает по своим обязательствам всем принадлежащим ему имуществом.

В случае краткосрочного кредитования под залог ценных бумаг имеется ряд существенных особенностей. Например, Сбербанк России предоставляет кредиты под залог таких ценных бумаг, как казначейские обязательства и сертификаты Сбербанка. Сумма залога должна соответствовать сумме кредита с учетом процентов за кредит. Отличаем техники оформления ссуды под залог является договор залога ценных бумаг. В договоре перечисляются ценные бумаги, переданные под залог. Владелец ценных бумаг дает обязательство в случае неуплаты в течение 6 месяцев сумм срочных платежей обратить ценные бумаги в погашение кредита, а также проценты по нему [19].

Только после окончания кредитного договора и договора залога ценных бумаг клиент получает кредит. При этом клиент получает кредит только в размере 75% от стоимости ценных бумаг.

Предоставленные банком кредиты могут быть обеспечены залогом ценных бумаг: высоко ликвидными акциями и облигациями, депозитарными сертификатами коммерческих банков, облигациями и векселями государственных органов власти и муниципалитетов с превышением залога не менее чем в 1,5 раза.

Кроме того, кредит может быть обеспечен средствами депозитного счета (в том числе в иностранной валюте), открытого в банке.

Сумма на счете должна быть достаточна для удовлетворения банком требований по выданному кредиту.

В качестве кредитного обеспечения заемщик может пользоваться одной или сразу несколькими формами, что закрепляется в кредитном договоре. Обеспечительные обязательства по возрасту кредита оформляется вместе с кредитным договором и является обязательным приложением к нему.

Сам по себе залог имущества (движимого и недвижимого) означает, что кредитор – залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. В силу залога кредитор имеет право в случае неисполнения должником – залогодателем, обеспеченного залогом обязательства, получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами.

Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Поручительство создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае его невыполнения, так как при поручительстве ответственность за неисполнение обязательств наряду с должником несет и поручитель. Заемщик и поручитель отвечает перед кредитором как солидарные должники.

Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом.

В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... форфейтору, а срок кредитования длителен. 7. Выбор формы обеспечения возвратности кредита в зависимости от финансового состояния заемщика Сфера использования разнообразных форм обеспечения возвратности кредита, учитывая степень эффективности этих форм, зависит от реальной экономической ситуации, которая складывается под влиянием многих факторов. Главными из них являются финансовое состояние ...

... заложенного имущества. Различают несколько разновидностей залога одним из которых является залог имущества клиента. Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить ...

0 комментариев