Навигация

Отказ от оплаты чека и ответственность чекодателя и плательщика

52805

знаков

0

таблиц

0

изображений

3.3. Отказ от оплаты чека и ответственность чекодателя и плательщика

Если плательщик откажет в оплате чека, чекодержатель имеет право регресса, т.е. он вправе потребовать платежа по чеку от всех обязанных по чеку лиц: чекодателя, авалистов, индоссантов, которые несут перед чекодержателем солидарную ответственность (п. 1 ст. 885 ГК РФ). Плательщик не назван в качестве лица, обязанного по чеку перед чекодержателем. В случае неосновательного отказа от оплаты чека плательщик несет ответственность перед чекодателем, но не перед чекодержателем.

Установлен сокращенный срок исковой давности (шесть месяцев) для исков чекодержателя к обязанным по чеку лицам. Указанный срок исчисляется со дня окончания срока предъявления чека к платежу (п. 3 ст. 885 ГК РФ).

Ответственность чекодателя и плательщика в случае оплаты подложного, похищенного или утраченного чека состоит в возмещении возникших вследствие этого убытков. Они возлагаются на плательщика или чекодержателя в зависимости от того, по чьей вине они были причинены (п. 4 ст. 879 ГК РФ). Отступление от общих правил ответственности по обязательствам, связанным с предпринимательской деятельностью, когда ответственность наступает независимо от вины, преследовало цель побудить участников чековых правоотношений быть максимально заботливыми и осмотрительными.

ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрен ЦБ РФ, его функции, договор банковского счета, чек и расчеты чеками. Опираясь на представленный материал, можно сделать определённые выводы.

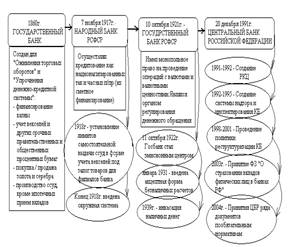

Главной целью деятельности ЦБ РФ является сдерживание инфляции и обеспечение стабильности национальной валюты. В связи с этим ежегодно Банк России разрабатывает единую государственную денежно-кредитную политику, реализация которой осуществляется посредством использования специальных инструментов, таких как операции на открытом рынке, изменение нормативов обязательных резервов, рефинансирование кредитных организаций, эмиссия облигаций, валютные интервенции и др.

Свои функции Банк России реализует посредством своих операций, которые, как правило, делятся на пассивные и активные. К пассивам Банка России относятся: эмиссия банкнот и монет; депозиты; обязательства по полученным кредитам; выпуск собственных облигаций; капитал и резервы. К активам относятся: драгоценные металлы, иностранная валюта, ссуды, вложения в ценные бумаги, основные средства.

Договор банковского счета - гражданско-правовой договор, по которому банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении др. операций по счету. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать др., не предусмотренные законом или Д.б.с., ограничения его права распоряжаться денежными средствами по своему усмотрению. При заключении Д.б.с. клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами. Согласно ст. 846 ГК РФ банк обязан заключить Д.б.с. с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами. Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание, либо допускается законом или иными правовыми актами. Права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и Д.б.с. Если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает и проценты, сумма которых зачисляется на счет. Ограничение прав клиента на распоряжение денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету в случаях, предусмотренных законом. Договор банковского счета расторгается по заявлению клиента в любое время.

Расчеты чеками - форма безналичных расчетов, при которой используются расчетные чеки из лимитированных и нелимитированных чековых книжек.

В заключение хочется отметить, что роль Центрального банка в нынешних условиях развития и стабилизации экономики возрастает день ото дня. Следует и дальше продолжать осуществление мероприятий, направленных на повышение устойчивости и конкурентоспособности банковского сектора Российской Федерации. Кроме того, необходимо совершенствование системы банковского надзора.

Думается, что постепенное сокращение участия Банка России на внутреннем валютном рынке будет способствовать переходу к режиму свободно плавающего валютного курса, тем самым ЦБ сможет сосредоточить свои усилия на максимально точном достижении целей по уровню инфляции. При этом следует не забывать, что поддержка денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики, является важной частью антиинфляционной политики в России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банковское дело: Учебник/Под ред. д-ра экон. наук., проф. Г.Г. Коробовой. – М.: Экономистъ, 2004. – 751 с.

2. Гражданское право. Том II. Полутом 2 (под ред. доктора юридических наук, профессора Е.А.Суханова) - М.: Издательство БЕК, 2003 г. – 563 с.

3. Комментарий к Гражданскому кодексу Российской Федерации, части первой, второй, третьей (Под ред. Т.Е. Абовой, М.М. Богуславского, А.Г. Светланова) - М.: Юрайт-Издат, 2004. – 983 с.

4. Тосунян Г.А., Викулин А.Ю., Экмалян А.М. Банковское право Российской Федерации. Общая часть: Учебник/Под общ. ред. акад. Б.Н. Топорника. – М.: Юристъ, 2003. – 448 с.

Похожие работы

... банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом; 19) осуществляет иные функции в соответствии с федеральными законами. 3 Контроль за деятельностью Центрального банка РФ Надзор за деятельностью центрального банка имеет важное значение для экономики ...

... России. Структура подразделений Банка России 2.2.1 Структурные подразделения Банка России В настоящее время в Центральном банке Российской Федерации функционируют следующие структурные подразделения: ü Сводный экономический департамент ü Департамент исследований и информации ü Департамент наличного денежного обращения ü Департамент регулирования, управления и ...

... Федерации имеет самостоятельный конституционный статус. 2. Центральный банк Российской Федерации не входит в систему ни одной из ветвей государственной власти. 3. Центральный банк Российской Федерации осуществляет особые по своей правовой природе функции государственной власти. 4. Другие органы государственной власти не могут вмешиваться в осуществление конституционных функций Центрального ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

0 комментариев