Биржевое регулирование, основанное на правилах работы фондовых бирж (фьючерсных бирж, фондовых отделов товарных и валютных бирж)

Организации, обеспечивающие исполнение сделок. К ним относят клиринговые организации, депозитарии, регистраторы (реестродержатели)

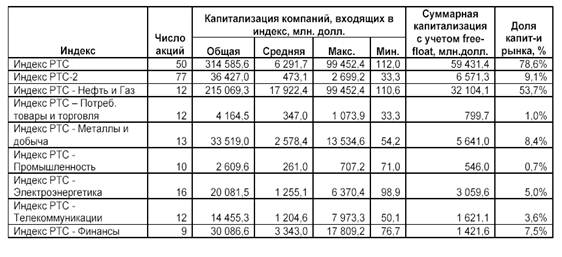

Показатели развития финансового рынка 2007-2008 гг

Изменения в законодательстве о рынке ценных бумаг

Основные задачи регулирования и развития рынка ценных бумаг

Доходность и ликвидность ценных бумаг во время финансового кризиса

Навигация

Показатели развития финансового рынка 2007-2008 гг

Характеристика рынка ценных бумаг

63813

знаков

2

таблицы

0

изображений

2.2 Показатели развития финансового рынка 2007-2008 гг

По объему капитализации российский финансовый рынок находится примерно на 12 месте в мире и у России есть все основании рассчитывать на то, чтобы в 2012 году войти в число 10, а к 2020 году 5 крупнейших по капитализации финансовых рынков мира. Достижению этих целей будет способствовать ряд важных тенденций, уже получивших свое развитие в последние годы.

В 2006-2007 году заметно возросла роль финансового рынка в экономике. Одним из важнейших международных показателей, иллюстрирующих такую роль, является соотношение капитализации рынка ценных бумаг и объемов ВВП. Этот показатель фактически измеряет пропорцию, в которой движение материального богатства государства отражается в стоимости финансовых активов. Также он отчасти свидетельствует об уровне развития рыночных принципов функционирования экономики, так как увеличение масштабов финансового рынка по отношению к «реальной экономике» косвенно отражает укрепление механизмов формирования справедливых рыночных цен на составляющие национального богатства.

На протяжении длительного времени (1997 – 2004 г.) соотношение капитализации фондового рынка и ВВП не превышало 20%. Согласно Стратегии к 2009 году соотношение капитализации к ВВП должно было составить 70%, но уже в 2007 году этот целевой показатель был превышен. Капитализация рынка акций на конец 2007 года составила 32,3 трлн. рублей при объеме ВВП почти 33 трлн. рублей. Таким образом, впервые в истории российского финансового рынка, соотношение «капитализация/ВВП» вплотную приблизилось к 100%.

В 2007 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до 3,7% (целевой показатель Стратегии на 2008 год – 4,5%).

Укрепление роли финансового рынка в экономике сопровождалось ростом объемов биржевых торгов, увеличением ликвидности российского финансового рынка, а также ростом обращений российских компаний к фондовому рынку как к источнику долгосрочных инвестиций.

Объем биржевой торговли акциями на российских биржах в 2007 году составил 31,4 трлн. рублей, то есть так же приблизился к уровню ВВП. Во многом такой рост был обусловлен расширением российскими компаниями практики привлечения инвестиций на фондовом рынке. Это, в свою очередь, в еще большей степени сказалось на показателях рыночной капитализации. Так, в течение 1997 - 2003 г. увеличение курсовой стоимости обращающихся на рынке акций на 90%, а иногда на все 100% обеспечивало прирост совокупной капитализации рынка. Фактически приток на рынок новых ценных бумаг отсутствовал. В 2006 году уже свыше 30% прироста капитализации рынка ценных бумаг было обеспечено новыми эмиссиями, а в 2007 г новые эмиссии обеспечили более 50% роста рыночной капитализации.

В результате за последние годы возросла конкурентоспособность российского финансового рынка. Так, с 2004 по 2007 г. удельный вес России в совокупной капитализации 48 крупнейших финансовых рынков мира возрос с менее чем 1% до 2,4%. При этом соотношение объемов сделок с российскими акциями на внутреннем и зарубежных рынках практически составило 70% на 30% в пользу внутреннего рынка. Согласно Стратегии достижение этой пропорции ожидалось в 2008 году. Таким образом, массового оттока ценных бумаг с российского рынка на зарубежные рынки не наблюдается. Вместе с тем эти достижения пока крайне неустойчивы, и конкуренция мировых финансовых центров за право организовывать торговлю российскими активами существенно обострилась. В этих условиях необходимы значительные усилия по удержанию российских ценных бумаг на отечественных торговых площадках.

В то же время, по существующим оценкам рыночная стоимость публичного размещения акций в 2007 году приблизилась к 30 млрд. долларов или 740 млрд. рублей. Таким образом, объем капитала, привлеченного путем публичного выпуска акций и облигаций, может быть оценен в размере около 1360 млрд. рублей или более 21% от объема инвестиций в основной капитал. С учетом размещения еврооблигаций на зарубежных рынках соотношение объема капитала, привлеченного российскими компаниями посредством эмиссии ценных бумаг, и объема инвестиций в основной капитал превысило 35%. Таким образом, уже в 2007 году целевые ориентиры Стратегии были превышены. В последние годы наблюдается устойчивая тенденция роста роли российского финансового рынка в процессе трансформации индивидуальных сбережений в инвестиции. Об этом свидетельствует существенное расширение институтов коллективных инвестиций. По итогам 2008 г. пайщиками паевых инвестиционных фондов являлись более 1640 тыс. чел. За год число пайщиков выросло на 12% притом, что число паевых фондов увеличилось более чем на 50%. Указанная пропорция между ростом численности пайщиков и паевых фондов свидетельствует о повышении конкуренции со стороны управляющих фондами за инвесторов и об опережающем расширении видов инструментов коллективного инвестирования. Это обеспечивает потенциально высокую емкость рынка таких услуг в России. На конец 2007 года в России действовало 1030 паевых инвестиционных фондов по сравнению с 642 фондами в 2006 году.

За прошедший год наиболее высокими темпами выросло число закрытых инвестиционных фондов недвижимости и открытых фондов акций. Активы закрытых фондов недвижимости за год выросли на 171%. Число открытых фондов акций увеличилось более чем на 90%, а объем их чистых активов – на 76%. Суммарный объем чистых активов действующих паевых инвестиционных фондов достиг 766,8 млрд. рублей. Прирост чистых активов за год составил 346,9 млрд. рублей, что примерно равно 17% от величины сбережений населения в 2007 году и превышает прирост величины сбережений за год (табл.1).

Статистика паевых инвестиционных фондов | 2007 | 2008* | Прирост (%) |

| Стоимость чистых активов паевых инвестиционных фондов, млрд. руб., в том числе: | 419,9 | 766,8 | +82,6 |

| закрытых фондов недвижимости, млрд. руб. | 70,3 | 190,2 | +170,5 |

| открытых фондов акций, млрд. руб. | 43,7 | 77,1 | +76,4 |

| Число пайщиков (физических и юридических лиц) паевых инвестиционных фондов, в том числе: | 1465996 | 1724126 | +17,6 |

| закрытых фондов недвижимости | 2384 | 4131 | +73,28 |

| открытых фондов акций | 142245 | 327052 | +129,9 |

| Денежные доходы населения, млрд. руб. | 17267,3 | 21138,9 | +3871,6* |

| Использовано денежных доходов населения на сбережения, млрд. руб. | 3539,8 | 3762,7 | +222,9* |

* прирост в млрд. руб.

Одновременно, с развитием институтов коллективного инвестирования, ускорился процесс формирования розничных инвесторов на фондовом рынке. За год число физических лиц, зарегистрированных в торговой системе Фондовой биржи ММВБ, возросло более чем в 2 раза с 199 тысяч до 417 тысяч человек. Соотношение численности физических лиц, непосредственно участвующих в сделках на фондовом рынке, и численности участников схем коллективного инвестирования возросло с 14 до 25% в пользу тех, кто готов напрямую совершать сделки с ценными бумагами.

Увеличение внутреннего спроса на российском финансовом рынке с одной стороны, расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост относительной независимости российского рынка ценных бумаг от глобальных рынков проявился в конце 2007 – в начале 2008 годов. Хотя на определенном этапе глобального падения котировок мировых финансовых рынков аналогичная негативная динамика котировок наблюдалась и в России, тем не менее, впервые за последние 10 лет в отдельные периоды кризиса (декабрь 2007 - январь 2008 г.) российские биржевые индексы не только снижались в меньшей пропорции, чем зарубежные индексы, но и росли вопреки общему падению мировых биржевых индексов.

Похожие работы

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... анализировать их тенденции и прогнозировать ситуацию в будущем. Все участники рынка ценных бумаг планируют свои операции только после тщательного анализа. Статистические методы прогнозирования развития рынка ценных бумаг основаны на построении фондовых индексов, расчете показателей дисперсии, вариации, ковариации, экстраполяции и интерполяции. Фондовые индексы являются самыми популярными во всём ...

... запрещено продавать собственные ценные бумаги населению, но они вправе ему оказывать брокерские и консультационные услуги. Деятельность коммерческих банков в качестве профессионального посредника на рынке ценных бумаг регулируется различными законами и нормативными актами КР. Конкретный перечень услуг и операций с ценными бумагами, который осуществляет банковское учреждение, предусмотрен его ...

... друг от друга; - системность; - цель-достижение положительного экономического результата (получение прибыли, распространение эмиссии и т.п.). Профессиональная деятельность на рынке ценных бумаг является разновидностью (предпринимательской) деятельности, а субъекты, ее осуществляющие, являются субъектами предпринимательского права. В ходе осуществления профессиональной деятельности на РЦБ ...

0 комментариев