Навигация

Ценные бумаги

Понятие о ценных бумагах

Ценной бумагой является документ, удостоверяющий имущественные, заёмные и некоторые иные права и обязательства, реализация которых возможна только при его предъявлении, а передача – при смене права собственности на этот документ.

Впервые в мире ценные бумаги появились примерно четыре века назад, причем считается, что первыми ценными бумагами были облигации государственного займа (14–15 века), векселя и акции. Векселя были очень широко распространены в Великобритании, Германии и других странах, активно торговавших с Индией, Китаем и др. Вексель являлся очень удобным инструментом расчетов между поставщиками и покупателями, но уже на том этапе становления вексельной системы не обходилось без мошенничества. Возникновение акций возможно лишь при образовании акционерного общества, первые акционерные общества возникли в период с 1600 по 1628 год. Почти одновременно с акциями стали возникать и облигации, что способствовало дополнительному притоку инвестиционного капитала.

Чтобы перейти собственно к ценным бумагам, следует объяснить понятие фиктивного капитала, так как именно движение фиктивного капитала и является основой функционирования фондового рынка. Фиктивный капитал представляет собой общественное отношение, суть которого состоит в его способности улавливать некоторую часть прибавочной стоимости. Исторически основа возникновения фиктивного капитала состояла в обособлении ссудного капитала от производственного и образования кредитной системы. Технический отрыв фиктивного капитала от реального произошел на базе ссуды капитала, в результате чего в руках владельца ссудного капитала остается титул собственности, а реально распоряжается этим капиталом функционирующий предприниматель. Тем самым фиктивный капитал проявляется в форме титула собственности, способного вступать в обращение, и более того, способного обращаться относительно независимо от движения действительного капитала. Реально фиктивный капитал опосредует процессы концентрации и централизации капитала, распределения и перераспределения прибыли, а также перераспределения национального дохода через систему государственных финансов.

Ценная бумага – свидетельство собственности на капитал, право распоряжения которым передано на временной или постоянной основе другим лицам за право участия в прибыли, производимой данным капиталом.

Ценные бумаги – это права на ресурсы, обособившиеся от своей основы и даже имеющие собственную материальную форму, например, в виде бумажного сертификата, записи по счетам. Каждому виду ресурсов соответствуют свои ценные бумаги. Например, земля – ипотека, недвижимость – акции, жилищный сертификат, продукция – товарный опцион, товарный фьючерсный контракт, деньги – облигации, векселя, чеки, депозитный сертификаты.

В качестве ценных бумаг признаются только такие права на ресурсы, которые отвечают следующим фундаментальным требованиям:

1. Обращаемость – способность покупаться и продаваться на рынке.

2. Доступность для гражданского оборота – способность быть объектом других гражданских отношений, включая все виды сделок (займа, дарения, хранения).

3. Стандартность. Ценная бумага должна иметь стандартное содержание. Именно стандартность делает ценную бумагу товаром, способным обращаться.

4. Серийность – возможность выпуска ценных бумаг однородными сериями, классами. В качестве ценной бумаги признаются именно стандартные, серийные документы, которые могут выпускаться и обращаться однородными группами.

5. Документальность придает окончательный, материальный учёт товара, называемому ценной бумагой. Ценная бумага – это всегда документ, независимо от того, существует ли она в форме бумажного сертификата или в безналичной форме записи по счетам.

6. Регулируемость и признание государством. Фондовые инструменты, претендующие на статус ценных бумаг, должны быть признаны государством, что должно обеспечить их хорошую регулируемость и доверие публики к ним.

7. Рыночность. Ценная бумага это особый товар, который должен иметь свой рынок с присущей ему организацией, правилами работы на нем.

8. Ликвидность – способность ценной бумаги быть бістро проданной и превращенной в денежные средства без существенных потерь для поддержания.

9. Риск – возможности потерь, связанных с инвестициями в ценные бумаги.

10. Обязательность исполнения. По российскому законодательству, не допускается отказ от исполнения обязательства, выраженного ценной бумагой.

Ценные бумаги выполняют следующие функции:

1) перераспределяет денежные средства между отраслями и сферами экономики, между населением и государством, между территориями и странами;

2) предоставляют определенные дополнительные права ее владельцам;

3) обеспечивает получение дохода на капитал и возврат самого капитала.

Свойства ценных бумаг

1. Возможность обмена на деньги (погашение, купля-продажа).

2. Использование в расчетах.

3. Использование как предмета залога.

4. Хранение в течение ряда лет или бессрочно.

5. Возможность передаваться по наследству.

Классификация ценных бумаг – это деление ценных бумаг на виды по определенным признакам, которые им присуши. Существующие в современной мировой практике ценные бумаги делятся на два больших класса.

1. Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (товар, деньги и др.). Основные ценные бумаги можно разбить на две подгруппы:

Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги.

Вторичные ценные бумаги выпускаются на основе первичных ценных бумаг, это ценные бумаги на сами ценные бумаги.

2. Производные ценные бумаги – бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаге биржевого актива.

С философской точки зрения ценная бумага почти всегда противопоставляется деньгам. Стоимость ценной бумаги выражается в деньгах (а наоборот – никогда). Например, очень часто можно услышать утверждение: акция такой-то компании стоит столько-то. Но никто не говорит: рубль стоит десять облигаций. В денежном выражении также измеряются доходы и убытки от операций с ценными бумагами.

Вопросы об экономической сущности ценных бумаг, а также о том, какой документ считать ценной бумагой, а какой нет, до сих пор являются дискуссионными. Здесь мы сталкиваемся с удивительным феноменом: в своём развитии человеческое общество порождает такие явления, которые потом не может объяснить до конца.

Подытоживая вышесказанное, можно утверждать, что атрибутами ценной бумаги являются:

• имущественные права, отношения займа, а также некоторые иные права и обязательства;

• способность быть объектом купли-продажи;

• переход вышеозначенных прав и обязательств при купле-продаже ценной бумаги;

• стоимость ценной бумаги, которая оценивается в денежном выражении.

Акции

Акция – это ценная бумага, удостоверяющая права её владельца на часть имущества акционерного общества, на участие в управлении акционерным обществом и на получение определённой доли прибыли акционерного общества.

Из данного определения можно вывести следующие свойства акций:

– отсутствие конечного срока погашения (негасимая ценная бумага);

– ограниченная ответственность (акционер не отвечает по обязательствам акционерного общества);

– неделимость акции;

– держатель акции является совладельцем акционерного общества;

– акции могут распределяться и консолидироваться.

Акция подтверждает участие ее владельца в капитале акционерного общества и дает ему право на часть прибыли этого общества. Акция рассматривается, с одно стороны, как титул собственности и право на доход (дивиденд) – с другой.

Акционерное общество – это организация, уставный капитал которой разделён на определённое число акций.

Акционерные общества являются наиболее удобной формой деловой организации для субъектов в силу целого ряда причин:

1. Акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности, или товарищества с участием физических лиц ограничен рамками жизни их учредителей.

2. Акционерные общества благодаря выпуску акций получают более широкие возможности в привлечении дополнительных средств.

3. Акции обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

К выпуску акций эмитента привлекают следующие преимущества:

• акционерное общество не обязано возвращать инвесторам их капитал, вложенный в покупку акций; и выплата дивидендов не гарантируется;

• размер дивидендов устанавливается произвольно независимо от прибыли.

Инвестора в акциях привлекают:

• право голоса в управлении акционерного общества; получение части чистой прибыли акционерного общества в форме дивидендов;

• прирост капитала (если цена акции на рынке увеличится);

• право на приобретение новых выпусков акций;

• право получения части имущества акционерного общества, остающегося после его ликвидации.

Акция может быть выпущена как в документарной форме, так и в бездокументарной форме. Документ, свидетельствующий о владении акциями, называется акционерным сертификатом. В нем указываются данные об эмитенте и данные о зарегистрированном держателе или держателях, номинал (если таковой имеется), тип и число акций, находящихся в собственности держателя сертификата, а также соответствующие права на голосования.

I. В зависимости от порядка владения акции могут быть именными и на предъявителя.

Именные акции принадлежат определенному юридическому или физическому лицу, регистрируются в книге собственников и выпускаются в крупных купюрах. В уставе АО должно быть отмечено, что семейные акции продаются только с согласия большинства других акционеров. Большинство рынков ценных бумаг различных стран используют именные акции. В практике разрешено использование только именных акций. Использование и обращение только именных акций предполагает качественно иную техническую инфраструктуру фондового рынка.

Предъявительские акции – это акции без указания имени владельца. Выпускаются в мелких купюрах для привлечения средств широких масс населения. Такие акции могут свободно переходить из рук в руки без какой-либо записи о совершении сделки. Новый владелец акций должен предъявить свои акции в день переписи акционеров, чтобы дивиденды были перечислены на его имя.

II. В зависимости от типа Акционерного общества акции могут быть открытого акционерного общества и закрытого акционерного общества.

Акции открытого акционерного общества могут продаваться их владельцами без согласия других акционеров этого общества. Открытое акционерное общество может проводить как открытую, так и закрытую подписку на выпускаемые акции. При реализации акций закрытого акционерного общества другие акционеры имеют право на их приобретение. Акции ЗАО могут выпускаться только в форме закрытой подписки и не могут быть предложенные ограниченному кругу лиц.

III. В зависимости от степени полноты предоставляемых своим владельцам прав акции делят на обыкновенные и привилегированные. Обыкновенные акции являются самым распространенным видом акций. Держатели таких акций могут: голосовать на собрании акционеров, в любое время продавать свои акции другому, покупать дополнительные выпуски акций, получать дивиденд, размер которого зависит от прибыли акционерного общества, при ликвидации акционерного общества залучить долю имущества, которое останется после удовлетворения претензий кредиторов и владельцев привилегированных акций. Привилегированная акция не дает права голоса при участии на общем собрании акционеров, а привилегии владельца такой акции заключаются в том, что при ликвидации акционерного общества в первую очередь после удовлетворения претензий кредиторов будут удовлетворены претензии владельцев привилегированных акций, а дивиденды выплачиваются в первую очередь владельцам привилегированных акций. Выпуск привилегированных акций дает возможность акционерным обществам привлечь необходимые капиталы и в то же время позволяет владельцам обыкновенных акций сохранить контроль над компанией.

IV. В зависимости от отражения в Уставе, акции подразделяются на размещенные и объявленные.

Размещенные – это акции, уже приобретенные акционерами.

Объявленные – это акции, которые акционерное общество может выпустить дополнительно к размещенным акциям.

Виды стоимости акций:

1. Нарицательная стоимость (номинал) – произвольная стоимость, устанавливаемая при эмиссии и отражаемая в акционерном сертификате.

2. Балансовая стоимость – это величина собственного капитала компании, приходящая на одну акцию.

3. Рыночная стоимость (курс акции) – текущая стоимость акции на бирже или во внебиржевом обороте, цена, по которой акции свободно продаются и покупаются на рынке.

4. Выкупная стоимость объявляется в момент выпуска акций. Обычно выкупная цена превышает номинал на 1%.

Эту стоимость имеют только отзывные привилегированные акции.

Права, предоставляемые акционерным обществом своим акционерам

1. Право голоса. Большинство обыкновенных акций дает их держателю право голоса на ежегодных собраниях акционеров по всем важным вопросам деятельности АО.

2. Право на участие в прибыли АО. Акции дают их держателям право на получение части прибыли компании в форме дивидендов. Дивиденд – это часть прибыли корпорации, распределяемая среди акционеров в виде определенной доли от стоимости их акций, пропорционально числу акций, находящихся в собственности. Дивиденды по обыкновенным акциям

выплачиваются только после уплаты всех налогов, процентов по облигациям и дивидендов по привилегированным акциям. Обычно дивиденды выплачивают поквартально.

3. Преимущественное право на покупку новых акций. Акционеры могут купить акции нового выпуска прежде, чем они будут предложены другим лицам. Цель этого преимущественного права состоит в защите существующих интересов акционеров.

4. Право при ликвидации корпорации. Претензии к акционерному обществу при ликвидации удовлетворяются ею в следующем порядке: государственные претензии, претензии других кредиторов (коммерческих банков, владельцев векселей), претензии владельцев привилегированных акций и претензии владельцев обыкновенных акций.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

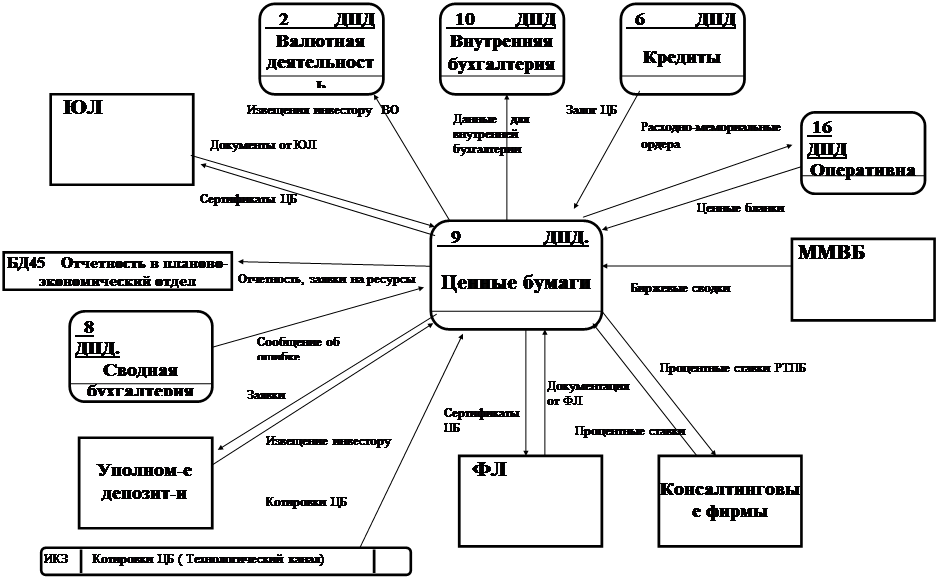

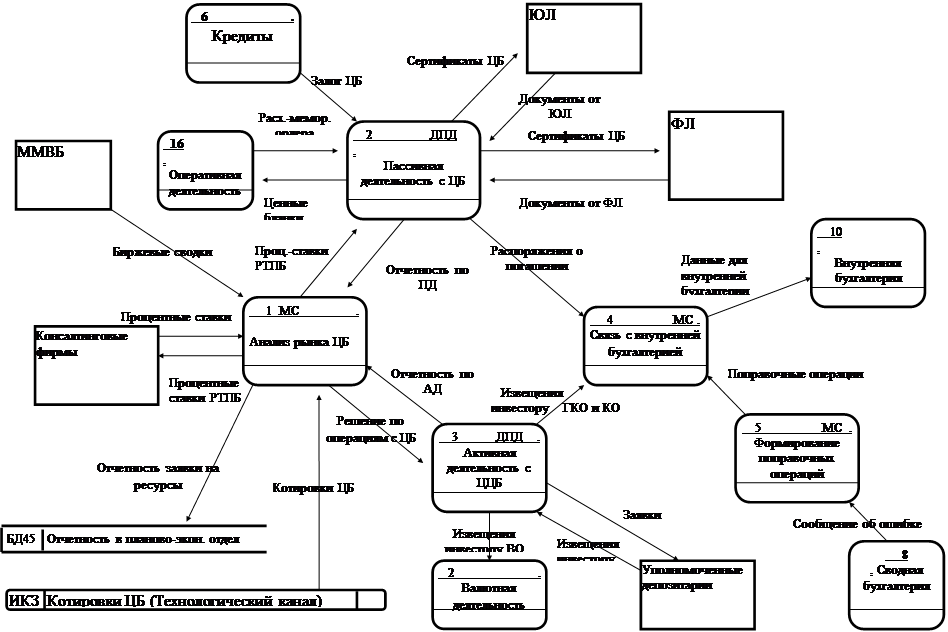

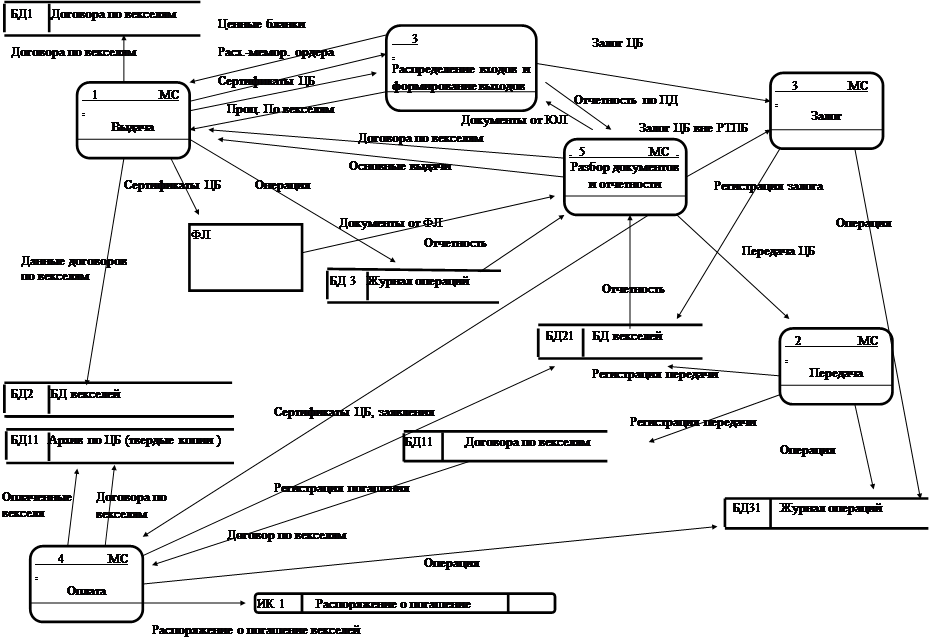

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев