Навигация

Економічний зміст лізингу

31338

знаков

0

таблиц

0

изображений

Зміст:

Вступ.........................................................................................................................3

1. Економічний зміст лізингу, види та форми..................................................4

2. Касове обслуговування клієнтів банку.........................................................9

3. Види та сутність ризиків в банківській сфері.............................................14

Висновки................................................................................................................19

Список використаної літератури.......................................................................20

Вступ.

Моя контрольна робота має на меті розгляд трьох питань це: економічний зміст лізингу, види та форми; касове обслуговування клієнтів банку та види та сутність ризиків в банківській сфері.

Актуальність розгляду першого питання полягає у тому, що протягом трьох останніх десятиліть значно зросла у світі популярність лізингу. Замість того, щоб позичати гроші для покупки літака, комп'ютерів, реактора або супутника, компанії беруть це в лізинг. Авіа та залізничні компанії беруть у лізинг величезну кількість обладнання. Багато фірм беруть у лізинг своє ж майно, а магазини - будинки і склади. Зростання значення в останні роки лізингових угод викликало необхідність його законодавчого регулювання.

Правовідносини щодо лізингу врегульовано параграфом 6 глави 58 Цивільного кодексу України та спеціальними законом України „Про фінансовий лізинг”.

У другому питанні мова йтиме про касове обслуговування клієнтів банку. Усі розрахунки в господарському обігу України юридичні та фізичні особи здійснюють як готівкою, так і у безготівковому порядку через установи банків відповідно до правил здійснення розрахункових і касових операцій, затверджених Національним банком України. Тому таким актуальним питанням є розгляд даного питання.

Третім питанням буде питання про види та сутність ризиків в банківській сфері. У банківській сфері, в залежності від основної причини виникнення ризиків (базисний або природний ризик) вони поділяються на наступні категорії: природні ризики, екологічні, політичні, транспортні, комерційні ризики. Необхідність розгляду даного питання пояснюється тим, що знання ризиків у банківські сфері допомагає їх прогнозуванню та вибору оптимального способу їх зменшення або уникнення.

Розгляд та розкриття вищезазначених питань і буде метою моєї контрольної роботи.

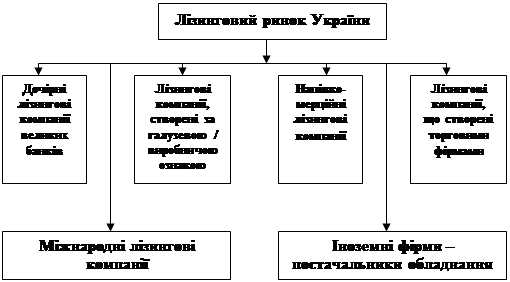

1. Економічний зміст лізингу, види та форми.

Відповідно до п. п. 6,7 ст. 47 Закону України «Про банки і банківську діяльність» банки мають право придбати на власні кошти засоби виробництва (певне майно - автомобілі, літаки, устаткування, транспортні засоби, обчислювальну техніку тощо) для передачі їх клієнтам в оренду. Така форма, фінансово-кредитних відносин називається лізингом і в банківській практиці набула широкого розповсюдження.

Лізинг як особливий вид підприємницької діяльності став відомий світовому бізнесу порівняно недавно - наприкінці 19 - на початку 20 ст. У колишньому Радянському Союзі з терміном "лізинг" познайомилися під час другої світової війни, коли у 1942-1945 роках поставка американської військової техніки відбувалася за проектом "Lend-lease". А саме як різновид підприємницької діяльності в Україні лізинг з'явився лише із започаткуванням ринкових відносин.

На прохання клієнта банк купує певне майно і приймає на себе всі зобов'язання власника, включаючи відповідальність за, збереження майна, внесення страхових платежів, оплату, майнових податків. Клієнт, на прохання якого було придбане майно, підписує з банком строковий договір оренди, в якому визначаються, поряд з іншими умовами, розмір орендної плати і періодичність її внесення, можливість продажу клієнту устаткування після закінчення строку договору.

Згідно зі ст.806 ЦК договір лізингу - це договір, за яким одна сторона (лізингодавець) передає або зобов'язується передати другій (лізингоодержувачу) в користування майно, що належить лізингодавцю на праві власності і було набуте ним без попередньої домовленості із лізингоодержувачем "(прямий лізинг) "або" майно, спеціально придбане лізингодавцем у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов (непрямий лізинг) на певний строк і за встановлену плату (лізингові платежі).

У Положенні Національного банку України від 28 вересня 1995 р. №206 "Про кредитування" лізинг визнаний кредитною операцією, видом кредиту, у той час як у Законі "Про оподаткування прибутку підприємств" як господарська операція.

Відповідно до визначення, наданого у Законі „Про фінансовий лізинг”, лізинг - це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням та погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів. Лізинг здійснюється за договором лізингу, який регулює правовідносини між суб'єктами лізингу.

Розрізняють фінансовий і оперативний лізинг.

Фінансовий лізинг — це господарська операція фізичної чи юридичної особи, що передбачає відповідно до договору фінансового лізингу передачу орендарю майна, яке підпадає під визначення основного фонду, придбаного або виготовленого орендодавцем, а також усіх ризиків і винагород, пов'язаних із правом користування та володіння об'єктом лізингу. При цьому об'єкт лізингу передається на строк, протягом якого амортизується не менше 75% його первісної вартості за нормами амортизації.

Відповідно до ч. 1 ст.1 Конвенції з міжнародного фінансового лізингу, що була підготовлена УНІДРУА, під міжнародним фінансовим лізингом розуміють угоду, згідно з якою одна сторона (лізингодавець) відповідно до специфікації та умов, схвалених іншою стороною (лізингоодержувачем), укладає договір поставки з третьою стороною (постачальником), відповідно до якого лізингодавець придбаває промислову установку, засоби виробництва або інше обладнання і вступає в договір лізингу із лізингоодержувачем, надаючи йому право використання обладнання в обмін на періодичні платежі.

Міжнародний фінансовий лізинг з точки зору юридичного змісту являє собою операцію, у якій беруть участь три сторони, послідовно пов'язані між собою договорами. Згідно з Конвенцією фінансовий лізинг має місце за наявності двох угод. Лізингодавець (лізингова фірма), базуючись на отриманому від орендаря описі (специфікації) предмета майбутньої оренди, укладає угоду про його постачання (купівлю) і стає власником майна. Умови цієї угоди мають бути схвалені майбутнім орендарем у тій мірі, у якій це стосується його інтересів.

Відмінні риси фінансового лізингу відповідно до Конвенції з міжнародного фінансового лізингу:

а) орендар визначає обладнання і вибирає постачальника самостійно, не покладаючись на знання і досвід лізингодавця;

б) придбане лізингодавцем обладнання, пов'язане з лізинговою

угодою яку, як це відомо постачальнику, або вже укладено або буде укладено;

в) лізингові платежі розраховуються, виходячи з умов амортизації всієї або істотної частини вартості обладнання, що є предметом лізингу.

Другим видом лізингу згідно з Законом є оперативний лізинг, що визначається як договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, не менший строку, за який амортизується 90 відсотків вартості об'єкта лізингу, визначеної на день укладення договору.

Оперативний лізинг — це господарська операція фізичної або юридичної особи, що передбачає відповідно до договору оперативного лізингу передачу орендарю майна, яке належить до категорії основних фондів, придбаного або виготовленого орендодавцем на інших, ніж передбачаються фінансовим лізингом, умовах. При здійсненні таких операцій банки організовують одержання довгострокової позички в одного або у декількох кредиторів та отримують від орендаря додаткову винагороду.

Що стосується оперативного лізингу, то для нього характерні такі ознаки:

- об'єкт оперативного лізингу лізингова компанія, як правило, придбаває заздалегідь, ще не знаючи конкретного лізингоодержувача, тому такі лізингові компанії повинні добре орієнтуватися на ринку інвестиційних товарів, знати його кон'юнктуру;

- лізингодавець не відшкодовує всі свої витрати за рахунок лізингових платежів від одного лізингоодержувача, отже, лізингова компанія повинна вивчати і ринок товарів second hand;

- лізинговий контракт укладається на строк 2-5 років, який є значно коротшим, ніж строк амортизації обладнання;

- обов'язки з утримання та обслуговування майна, а також усі ризики покладаються на лізингодавця;

- ставка лізингових платежів звичайно вища, ніж за договором фінансового лізингу; це пояснюється неповною окупністю витрат лізингодавця та його бажанням уникнути ризиків, які є більшими ніж при фінансовому лізингу (ризик не знайти орендаря на весь обсяг обладнання, ризик поломки об'єкта угоди тощо).

Крім того, договори лізингу поділяються на прямий та непрямий лізинг. Про непрямий лізинг йдеться, коли об'єкт лізингу передається від постачальника (виробничого або торговельного підприємства) до користувача - лізингоодержувача через посередника. Такими посередниками часто виступають лізингові компанії або банки. Непрямий лізинг є класичним видом лізингових відносин і досить часто застосовується у світовій практиці лізингу. Прямий лізинг характеризується тим, що підприємство-виробник або торговельна організація самостійно передає своє майно в лізинг. Тим самим постачальник і лізингодавець збігаються в одній особі, і тут має місце класична двостороння угода. Взагалі, відносини прямого лізингу не поширилися у світі. Як правило, таке підприємство-постачальник віддає перевагу створенню своєї лізингової компанії.

Крім зазначених різновидів договору лізингу, світовій практиці відомі ще такі види договорів лізингу:

1) зворотний (поворотний) лізинг це договір лізингу, який передбачає придбання лізингодавцем майна у власника і передачу цього майна йому в лізинг;

2) пайовий лізинг - здійснення лізингу за участю суб'єктів лізингу на основі укладення багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти;

3) міжнародний лізинг – це договір лізингу що здійснюється суб’єктами лізингу, які перебувають під юрисдикцією різних держав, або у разі якщо майно чи платежі перетинають державні кордони.

Похожие работы

... міжнародного лізингу в Україні полегшить подальше становлення лізингу в Україні і дасть можливість уникнути певних помилок у регулюванні цих відносин в подальшому, вважаю за можливе віднести тему “Міжнародний лізинг в системі сучасних світогосподарських зв’язків” до розряду актуальних. 1. Теоретичні засади міжнародних лізингових відносин. Незважаючи на те, що лізинг в багатьох країнах світу ...

... ічне обслуговування обладнання об‘єкту лізингу, а лізингова компанія - організаційну розробку проектів, вирішення адміністративних питань, надання консультаційних послуг. 2. Розвиток лізингу в Україні 2.1 Суб’єкти ринку лізингу в Україні Для підтримання темпів економічного зростання в Україні є нагальна потреба у оновленні та заміні застарілого обладнання, включаючи промислове обладнання. ...

... : 5) , , (2.13) , 6) кризовий фінансовий стан задається умовами: 7) , , (2.14) . На малюнку 2.3. пояснюється економічний зміст класифікації фінансових ситуацій у залежності від основних областей ризику. При цьому виходячи з формул 2.10 і 2.11. З малюнка видно, що аналіз абсолютних показників фінансової сті ...

... В ролі останніх можуть виступати іноземні фізичні і юридичні особи, держави і міжнародні фінансово-кредитні організації (Світовий Банк, Європейський Банк реконструкції і розвитку і т. д.). Класифікація форм інвестицій і видів інвесторів дозволяє підприємствам і корпораціям ефективніше управляти інвестиційним портфелем. 2. Інвестиційна політика підприємств Інвестиційна політика — складова ...

0 комментариев