Формы и принципы инвестиционной деятельности коммерческих банков

Проблемы осуществления инвестиционной деятельности

Перспективы развития инвестиционной деятельности российских коммерческих банков

Пути повышения эффективности инвестиционной деятельности коммерческих банков

Общая характеристика ОАО «Альфа-банк»

Анализ финансовой отчетности по инвестиционной деятельности ОАО «Альфа-банк»

Принципы инвестиционной политики КБ «Альфа-банк» как основа повышения эффективности инвестиций российских коммерческих банков

Навигация

Принципы инвестиционной политики КБ «Альфа-банк» как основа повышения эффективности инвестиций российских коммерческих банков

Инвестиционная деятельность коммерческих банков

88745

знаков

4

таблицы

2

изображения

3.4. Принципы инвестиционной политики КБ «Альфа-банк» как основа повышения эффективности инвестиций российских коммерческих банков

Согласно проведенному анализу деятельности ОАО «Альфа-банк» наиболее эффективными направлениями инвестиций являются корпоративное финансирование, вложения в акции, работа на различных финансовых рынках. Но залог эффективности работы банка в данном направлении обеспечивается еще и необходимостью создания четкого механизма взаимодействия сети филиалов с «центром».

Важной составляющей инвестиций является не только работа с корпоративными клиентами, но и работа с физическими лицами - населением, кредитование которого является эффективным инструментом финансовых вложений.

Как одно из направлений инвестиций коммерческими банками можно выделить работу с малым бизнесом. На сегодняшний день именно этот сектор нуждается в увеличении объема вложений. Наиболее перспективными в данном аспекте являются предприятия производственного характера. Кроме того, на развитие малого предпринимательства в нашей стране в последние годы оказывает влияние и деятельность органов государственной власти, отдающих предпочтение данному сектору.

Вложения банковских учреждений на внешнем рынке, также довольно перспективны. В данном плане актуально и рассмотрение вариантов корпоративного слияния.

Дальнейшее обновление российского законодательства, позволит расширить банковским учреждениям свои возможности в осуществлении инвестиционной деятельности. Но все же, главной проблемой на сегодняшний день остается неустойчивость российской экономики, в сравнении с европейской, что является определяющим фактором при составлении стратегии инвестиций.

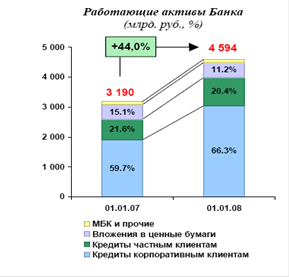

При рассмотрении наиболее эффективных методов инвестиционной политики Альфа-банк, необходимо учитывать то, что данный коммерческий банк обладает колоссальными финансовыми ресурсами, имеет высокий потенциал и широкую сеть филиалов - важнейший канал распространения услуг и продуктов.

Перенимание положительного опыта инвестиционной политики Альфа-банка предполагает создание наиболее удобной для клиентов инфраструктуры использования возможности инвестирования средств. Например, такой системой в Альфа-банке является интерет-система Альфа-Директ, позволяющая осуществлять полноценную торговлю ценными бумагами через Интернет.

Для осуществления разработки инвестиционной политики для любого коммерческого банка необходимо проведение анализа финансовых и рынков и других объектов вложения финансовых ресурсов. Деятельность ОАО «Альфа-банк» строится на данных принципах, что и обеспечивает неуклонный рост важнейших финансовых показателей.

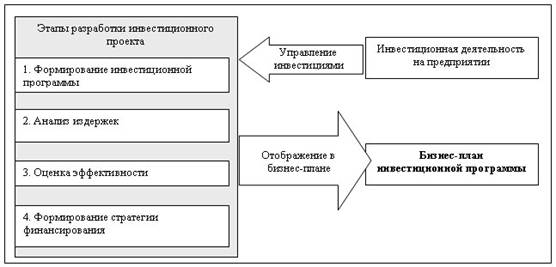

Следовательно, коммерческие банки должны четко отработать и формально закрепить важнейшие мероприятия, связанные с организацией и управлением инвестиционной деятельностью. По существу, речь идет о разработке и реализации обоснованной инвестиционной политики.

ЗАКЛЮЧЕНИЕ

В настоящем исследовании рассмотрены и уточнены сущность, экономическая природа, специфика и формы банковских инвестиций, раскрыты пути активизации инвестиционной деятельности коммерческих банков. Изучены теоретические основы инвестиционной деятельности коммерческих банков, выявлены проблемы ее осуществления, охарактеризованы пути и перспективы развития. На основе изученного материала, характеризующего практическую сторону инвестиционной политики ОАО «Альба-банк» выявлены ее наиболее эффективные принципы, применение которых способствовало бы повышению результативности инвестиции банковского сектора.

Практическая сторона инвестиционной деятельности коммерческих банков рассмотрена на примере ОАО «Альфа-банк». В курсовой работе представлены показатели, характеризующие инвестиционную деятельность данного банковского учреждения, проанализирована структура и динамика прибыли за последние периоды.

Значение инвестиционной деятельности коммерческого банка особенно высоко на сегодняшний день, в условиях увеличения темпов роста банковского сектора в нашей стране.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте – с точки зрения банка как экономического субъекта – можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение реальных и покупку финансовых активов для извлечения прямых и косвенных доходов.

Вместе с тем, инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников.

На основе изученного теоретического материала, мнения ведущих специалистов банковской сферы, в работе представлено понятие инвестиционной деятельности, наиболее объективно отражающее его экономическую сущность. Таким образом, инвестиционная деятельность это вложение средств, инвестирование или же совокупная деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений.

Согласно принципам инвестиционной политики ОАО «Альфа-банк», которые могут быть положены в основу разработки стратегии инвестиционной политики любого коммерческого банка можно выделить следующие: необходимость наращивания и развития клиентской базы, расширение сети филиалов банка, разработка механизма взаимодействия между ними и Центральным отделением. При этом необходим строгий контроль и постоянный анализ за инвестиционной деятельностью, осуществляемой по различным направлениям. Решение данного вопроса предполагает изменения в организационной структуре банка, путем создания отдельных подразделений, деятельность которых будет направлена на регулировании инвестиционной политики по каждому направлению: корпоративное финансирование, работа на рынке акций, на валютных и финансовых рынках, на рынке ценных бумаг с фиксированным доходом.

ПриложениЕ 1

Таблица 1Структура вложений кредитных организаций в ценные бумаги (без учета векселей) [24]

| 1.01.05 | 1.01.06 | 1.01.07 | 1.07.07 | 1.09.07 | ||||||

| млрд. | в% к | млрд. | в% к | млрд. | в%к | млрд. | в% к | млрд. | в% к | |

| руб. | итогу | руб. | итогу | руб. | итогу | руб. | итогу | руб. | итогу | |

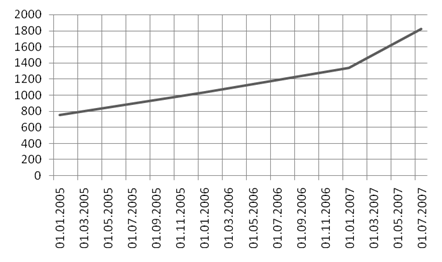

| Объем вложений - всего | 893,5 | 100,0 | 1329,3 | 100,0 | 1732,1 | 100,0 | 2469,2 | 100,0 | 2501,5 | 100,0 |

| - в рублях | 659,8 | 73,8 | 1003,0 | 75,5 | 1441,6 | 83,2 | 2121,8 | 85,9 | 2189,3 | 87,5 |

| - в иностранной валюте | 233,7 | 26,2 | 326,3 | 24,5 | 290,5 | 16,8 | 347,4 | 14,1 | 312,2 | 12,5 |

| В том числе: | ||||||||||

| торговый портфель | 506,1 | 56,6 | 706,9 | 53,2 | 1096,8 | 63,3 | 1534,0 | 62,1 | 1680,7 | 67,2 |

| - в рублях | 472,6 | 52,9 | 698,5 | 52,5 | 1086,6 | 62,7 | 1522,9 | 61,7 | 1647,2 | 65,9 |

| - в иностранной валюте | 33,5 | 3,7 | 8,4 | 0,6 | 10,2 | 0,6 | 11,1 | 0,5 | 33,5 | 1,3 |

| инвестиционный портфель | 367,7 | 41,2 | 557,5 | 41,9 | 555,4 | 32,1 | 818,4 | 33,1 | 702,9 | 28,1 |

| - в рублях | 180,4 | 20,2 | 265,9 | 20,0 | 303,6 | 17,5 | 513,9 | 20,8 | 457,6 | 18,3 |

| - в иностранной валюте | 187,3 | 21,0 | 291,6 | 21,9 | 251,8 | 14,5 | 304,6 | 12,3 | 245,3 | 9,8 |

| портфель контрольного участия | 19,6 | 2,2 | 64,9 | 4,9 | 79,8 | 4,6 | 116,6 | 4,7 | 117,7 | 4,7 |

| - в рублях | 6,7 | 0,7 | 38,6 | 2,9 | 51,2 | 3,0 | 84,9 | 3,4 | 84,3 | 3,4 |

| - в иностранной валюте | 12,9 | 1,4 | 26,2 | 2,0 | 28,5 | 1,6 | 31,7 | 1,3 | 33,4 | 1,3 |

Диаграмма 1

Динамика вложений кредитных организаций в ценные бумаги (без учета векселей)

ПриложениЕ 2

Таблица 2 Структура вложений кредитных организаций в долговые обязательства [24]

| 1.01.05 | 1.01.06 | 1.01.07 | 1.07.07 | 1.09.07 | ||||||

| млрд. | в%к | млрд. | в% к | млрд. | в%к | млрд. | в%к | млрд. | в% к | |

| руб. | итогу | руб. | итогу | руб. | итогу | руб. | итогу | руб. | итогу | |

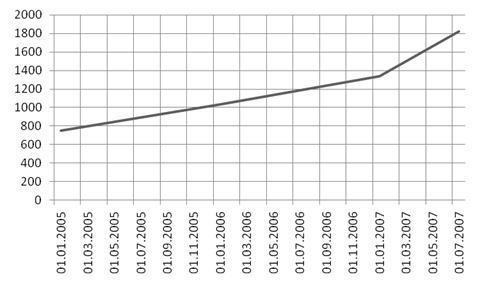

| Объем вложений - всего | 752,6 | 100,0 | 1036,6 | 100,0 | 1341,2 | 100,0 | 1824,0 | 100,0 | 1835,0 | 100,0 |

| - в рублях | 533,5 | 70,9 | 745,7 | 71,9 | 1090,5 | 81,3 | 1566,3 | 85,9 | 1581,6 | 86,2 |

| - в иностранной валюте | 219,0 | 29,1 | 290,8 | 28,1 | 250,7 | 18,7 | 257,7 | 14,1 | 253,3 | 13,8 |

| в том числе: | ||||||||||

| долговые обязательства РФ | 435,6 | 57,9 | 492,0 | 47,5 | 537,2 | 40,1 | 615,6 | 33,7 | 629,8 | 34,3 |

| - в рублях | 299,7 | 39,8 | 364,4 | 35,2 | 436,9 | 32,6 | 520,1 | 28,5 | 527,0 | 28,7 |

| - в иностранной валюте | 135,9 | 18,1 | 127,6 | 12,3 | 100,4 | 7,5 | 95,5 | 5,2 | 102,8 | 5,6 |

| долговые обязательства ЦБ РФ | 352,3 | 19,3 | 341,0 | 18,6 | ||||||

| - в рублях | 352,3 | 19,3 | 341,0 | 18,6 | ||||||

| - в иностранной валюте | 0,0 | 0,0 | 0,0 | 0,0 | ||||||

| долговые обязательства субъектов РФ и | 79,1 | 10,5 | 88,2 | 8,5 | 100,4 | 7,5 | 117,2 | 6,4 | 109,4 | 6,0 |

| местных органов власти | ||||||||||

| - в рублях | 79,1 | 10,5 | 88,2 | 8,5 | 100,4 | 7,5 | 117,2 | 6,4 | 109,4 | 6,0 |

| - в иностранной валюте | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| долговые обязательства кредитных | 23,4 | 3,1 | 30,7 | 3,0 | 49,2 | 3,7 | 63,0 | 3,5 | 63,6 | 3,5 |

| организаций - резидентов | ||||||||||

| - в рублях | 23,4 | 3,1 | 30,6 | 2,9 | 49,1 | 3,7 | 63,0 | 3,5 | 63,6 | 3,5 |

| - в иностранной валюте | 0,0 | 0,0 | 0,1 | 0,0 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| прочие долговые обязательства | 108,0 | 14,3 | 221,5 | 21,4 | 402,3 | 30,0 | 358,7 | 19,7 | 374,4 | 20,4 |

| резидентов | ||||||||||

| - в рублях | 107,4 | 14,3 | 220,8 | 21,3 | 402,0 | 30,0 | 358,5 | 19,7 | 374,3 | 20,4 |

| - в иностранной валюте | 0,6 | 0,1 | 0,7 | 0,1 | 0,3 | 0,0 | 0,2 | 0,0 | 0,1 | 0,0 |

| долговые обязательства иностранных | 19,4 | 2,6 | 66,1 | 6,4 | 58,7 | 4,4 | 60,7 | 3,3 | 40,0 | 2,2 |

| государств | ||||||||||

| - в рублях | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| - в иностранной валюте | 19,4 | 2,6 | 66,1 | 6,4 | 58,7 | 4,4 | 60,7 | 3,3 | 40,0 | 2,2 |

| долговые обязательства банков- | 23,6 | 3,1 | 36,1 | 3,5 | 35,3 | 2,6 | 35,4 | 1,9 | 36,5 | 2,0 |

| нерезидентов | ||||||||||

| - в рублях | 0,0 | 0,0 | 4,4 | 0,4 | 11,1 | 0,8 | 11,1 | 0,6 | 11,6 | 0,6 |

| - в иностранной валюте | 23,6 | 3,1 | 31,8 | 3,1 | 24,3 | 1,8 | 24,4 | 1,3 | 24,9 | 1,4 |

| прочие долговые обязательства | 36,2 | 4,8 | 61,3 | 5,9 | 67,8 | 5,1 | 78,8 | 4,3 | 92,4 | 5,0 |

| нерезидентов | ||||||||||

| - в рублях | 0,0 | 0,0 | 0,0 | 0,0 | 1,9 | 0,1 | 2,6 | 0,1 | 9,5 | 0,5 |

| - в иностранной валюте | 36,2 | 4,8 | 61,3 | 5,9 | 65,9 | 4,9 | 76,2 | 4,2 | 82,9 | 4,5 |

| долговые обязательства по договорам с | 26,1 | 3,5 | 38,5 | 3,7 | 89,8 | 6,7 | 141,9 | 7,8 | 145,3 | 7,9 |

| обратной продажей | ||||||||||

| - в рублях | 24,0 | 3,2 | 37,2 | 3,6 | 88,9 | 6,6 | 141,4 | 7,7 | 145,0 | 7,9 |

| - в иностранной валюте | 2,2 | 0,3 | 1,3 | 0,1 | 0,8 | 0,1 | 0,6 | 0,0 | 0,2 | 0,0 |

| долговые обязательства по договорам займа | 1,1 | 0,1 | 2,0 | 0,2 | 0,3 | 0,0 | 0,3 | 0,0 | 2,3 | 0,1 |

| - в рублях | 0,0 | 0,0 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| - в иностранной валюте | 1,1 | 0,1 | 1,9 | 0,2 | 0,3 | 0,0 | 0,3 | 0,0 | 2,3 | 0,1 |

| просроченные долговые обязательства | 0,0 | 0,0 | 0,1 | 0,0 | 0,2 | 0,0 | 0,2 | 0,0 | 0,2 | 0,0 |

| - в рублях | 0,0 | 0,0 | 0,0 | 0,0 | 0,2 | 0,0 | 0,1 | 0,0 | 0,1 | 0,0 |

| - в иностранной валюте | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Диаграмма 2

Динамика вложений кредитных организаций в долговые обязательства

ПРИЛОЖЕНИЕ 3

Таблица 3 Структура вложений кредитных организаций в акции [24]

| 1.01.05 | 1.01.06 | 1.01.07 | 1.07.07 | 1.09.07 | ||||||

| млрд. | в% к | млрд. | в% к | млрд. | в% к | млрд. | в% к | млрд. | в% к | |

| руб. | итогу | руб. | итогу | руб. | итогу | руб. | итогу | руб. | итогу | |

| Объем вложений - всего | 121,3 | 100,0 | 227,9 | 100,0 | 311,2 | 100,0 | 528,6 | 100,0 | 548,8 | 100,0 |

| В том числе: | ||||||||||

| - акции кредитных организаций-резидентов | 3,0 | 2,5 | 2,5 | 1,1 | 3,7 | 1,2. | 8,1 | 1,5 | 7,5 | 1,4 |

| из них некотируемые | 1,2 | 1,0 | 0,9 | 0,4 | 1,1 | 0,4 | 0,9 | ' 0,2 | 1,0 | 0,2 |

| - прочие акции резидентов | 92,1 | 76,0 | 115,6 | 50,7 | 173,9 | 55,9 | 288,2 | 54,5 | 274,3 | 50,0 |

| из них некотируемые | 36,7 | 30,3 | 32,5 | 14,3 | 43,9 | 14,1 | 109,5 | 20,7 | 102,0 | 18,6 |

| - акции банков-нерезидентов | 0,3 | 0,2 | 0,5 | 0,2 | 0,6 | 0,2 | 3,0 | 0,6 | 2,8 | 0,5 |

| из них некотируемые | 0,3 | 0,2 | 0,5 | 0,2 | 0,6 | 0,2 | 1,3 | 0,3 | 1,2 | 0,2 |

| - прочие акции нерезидентов | 0,7 | 0,6 | 8,4 | 3,7 | 6,5 | 2,1 | 52,0 | 9,8 | 18,9 | 3,4 |

| из них некотируемые | 0,0 | 0,0 | 5,8 | 2,6 | 5,4 | 1,7 | 51,0 | 9,7 | 17,8 | 3,3 |

| - по договорам с обратной продажей | 21,9 | 18,1 | 100,8 | 44,2 | 126,2 | 40,5 | 177,0 | 33,5 | 245,0 | 44,6 |

| - по договорам займа | 3,2 | 2,6 | 0,1 | 0,0 | 0,3 | 0,1 | 0,3 | 0,1 | 0,3 | 0,1 |

ПРИЛОЖЕНИЕ 4

Таблица 4 Основные финансовые показатели ОАО «Альфа-банк» по консолидированным балансам на 01.01.2007, 01.01.2006, 01.01.2005 гг. [26]

| 01.01.2007 | 01.01.2006 | 01.01.2005 | |

| Уставный капитал | 1 328 038 000,00 | 1 000 820 000,00 | 1 000 820 000,00 |

| Собственные средства (капитал) Банка | 39 406 456 000,00 | 31 308 922 000,00 | 24 216 512 000,00 |

| Сумма активов | 348 311 013 000,00 | 232 983 098 000,00 | 205 106 208 000,00 |

| Прибыль | 6 486 807 000,00 | 2 584 525 000,00 | 1 801 393 000,00 |

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 02.12.1992 №395-1 (ред. от 02.11.2007) «О банках и банковской деятельности»

2. Деньги, кредит, банки: учебник для вузов по экономическим специальностям / Финанс. акад. при Правительстве Рос. Федерации; под ред. О. И. Лаврушина .— 5-е изд., стер. — М.: Кнорус, 2007

3. Деньги, кредит, банки: Учебник/Под ред. О.И. Лаврушина.- 2-е изд., перераб. и доп.— М.: Финансы и статистика, 2000.

4. Игонина Л.Л.. Инвестиции/ Игонина Л.Л. – М.: Феникс, 20035. Деньги, кредит, банк и: учебник для вузов / под ред. Г. Н. Белоглазовой.— М.: Юрайт, 2007

6. Деньги. Кредит. Банки: учебник / Ю. В. Базулин и др.; под ред. В. В. Иванова, Б. И. Соколова .— 2-е изд., перераб. и доп. — М.: Проспект, 2006

7. Иванова, Светлана Петровна. Деньги, кредит, банки: учебное пособие / С. П. Иванова.— М.: Дашков и К, 2006

8. Финансы и кредит: учебник для вузов / М. Л. Дьяконова; под ред. А. М. Ковалевой .— 3-е изд., стер. — М.: Кнорус, 2007

9. Колпакова, Галина Михайловна. Финансы. Денежное обращение. Кредит: учебное пособие для вузов / Г. М. Колпакова.— 3-е изд., перераб. и доп. — М.: Финансы и статистика, 2006

10. Корчагин, Ю. А. Деньги. Кредит. Банки: учебное пособие / Ю. А. Корчагин.— Ростов-н/Д: Феникс, 2006

11. Крушвиц, Лутц. Финансирование и инвестиции: Учебник для вузов / Л. Крушвиц; Пер. с нем. под общ. ред. В. В. Ковалева, З. А. Сабова .— СПб.: Питер, 2000

12. Кузнецова, Елена Ивановна. Деньги, кредит, банки: учебное пособие для студентов вузов/Е. И. Кузнецова; под ред. Н. Д. Эриашвили.— М.: ЮНИТИ-ДАНА, 2007

13. Нешитой Анатолий Семенович. Финансы и кредит: учебник для вузов по специальностям "Экономика и управление на предприятии", "Менеджмент организации", "Маркетинг", "Коммерция (торговое дело)" / А. С. Нешитой.— 2-е изд., перераб. и доп. — М.: Дашков и К, 2006

14. Стародубова, Нина Николаевна. Деньги. Кредит. Банки: учебное пособие / Н. Н. Стародубова, Е. Н. Овчинников.— Челябинск: Челяб. гос. ун-т, 2007

15. Фетисов, Владимир Дмитриевич. Финансы и кредит: учебное пособие для студентов вузов / В. Д. Фетисов, Т. В. Фетисова .— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2006

16. Финансы и кредит: учебное пособие / А. М. Ковалева и др.; под ред. А. М. Ковалевой.— М.: Финансы и статистика, 2006

17. Финансы. Денежное обращение. Кредит: учебник для вузов / Г. Б. Поляк: под ред. Г. Б. Поляка .— 2-е изд. — М.: ЮНИТИ-ДАНА, 2006

18. Финансы и кредит: учебник для вузов / В. А. Боровкова.— СПб.: Бизнес-пресс, 2006

19. Финансы, денежное обращение и кредит: учебник для вузов / М. В. Романовский; под ред. М. В. Романовского, О. В. Врублевской.— М.: Юрайт, 2007

20. Финансы и кредит: учебник для вузов / под ред. М. В. Романовского, Г. Н. Белоглазовой.— М.: Высшее образование, 2006

21. Беликов А.В. Необходимость активизации участия банков в инвестиционном процессе вытекает из взаимозависимости успешного развития банковской системы и экономики в целом. // Методический журнал «Инвестиционный банкинг» № 3(3)/2006

22. Логинова О.М. Банки за инвестиционную грамотность// «Эксперт Урал» №38(255)/ 2006

23. Лыков Д.А. Рейтинг инвестиционной привлекательности регионов // «Эксперт» №44(538)/2006

24. Заявление Правительства Российской Федерации и Центрального банка Российской Федерации о Стратегии развития банковского сектора Российской Федерации на период до 2008 года// Центральный банк РФ – www.cbr.ru

25. Международная инвестиционная позиция банковского сектора Российской Федерации по состоянию на 1 января 2007 года и на 1 апреля 2007 года// Центральный банк РФ – www.cbr.ru

26. Годовой отчет Альфа-банк 2005, 2006, 2007 гг. // Официальный сайт ОАО Альфа-банк – www.alfa-bank.ru

Похожие работы

... значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями. 1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период ...

... учете обращение депозитных и сберегательных сертификатов отражается аналогично выпущенным процентным облигациям. 10. Учет банковских инвестиций и источников их формирования Классификация форм инвестиционной деятельности коммерческих банков в банковской практике осуществляется на основе общих критериев систематизации форм и видов инвестиций , вместе с тем она имеет некоторые особенности ...

... привлечение клиентуры и небыстрый, эволюционный, качественный рост. Вместе с тем доля мелких и средних банков в совокупных активах банковской системы являлась незначительной: из-за небольшой финансовой мощности они объективно не могли осуществлять масштабной инвестиционной деятельности, хотя у многих средних и мелких банков показатели достаточности капитала оказались лучше, чем у крупных. В ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

0 комментариев