Навигация

Банковские операции с фондовыми ценными бумагами

60309

знаков

5

таблиц

3

изображения

1.2 Банковские операции с фондовыми ценными бумагами

Инвестиционные операции банков сводятся в основном к операциям с ценными бумагами. Под ценными бумагами понимаются специальным образом оформленные финансовые документы, предъявление которых необходимо для реализации выраженного в них права. Специфика и закономерности процессов первичного и вторичного обращения ценных бумаг определяются в зависимости от их типа. Однако к инвестиционным можно отнести операции далеко не со всеми видами ценных бумаг, да и не все виды возможных с ними операций.

Операции с ценными бумагами, осуществляемые коммерческими банками, концентрируются в рамках фондового (инвестиционного) отдела каждого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов.

Кроме того, фондовые отделы могут заниматься организацией эмиссии (выпуска) и реализации ценных бумаг предприятий, организаций, ведомств, осуществлять хранение или управление портфелем ценных бумаг клиента за соответствующее комиссионное вознаграждение.

В зависимости от видов ценных бумаг, которые участвуют в сделке, все банковские операции с ними подразделяются на фондовые и коммерческие (с коммерческими ценными бумагами). Исходя из их функционального назначения — на эмиссионные; торговые (купля-продажа); сохранные (по хранению); доверительные (по доверительному управлению); залоговые; гарантийные. При этом к инвестиционным операциям банков относятся только торгово-комиссионные операции с фондовыми ценными бумагами. Можно выделить как чисто инвестиционные банковские операции (для которых характерно наличие двух основных характеристик: вложения средств и получения прибыли), так и квазиинвестиционные операции, для которых характерно наличие лишь одной из указанных характеристик. [23]

Инвестиционными операциями банков считаются операции с ценными бумагами третьих лиц по их купле-продаже, причем покупки банком собственных акций могут рассматриваться как квазиинвестиции, поскольку присутствует только один из характерных признаков — факт вложения средств, так как обычно дивиденды по акциям, находящимся в собственности акционерного общества, не начисляются. В качестве другого вида квазиинвестиционных операций выступают те операции, в которых банк является эмитентом ценных бумаг. В этом случае присутствует также только один из характерных признаков — наличие прибыли как результата данных операций, а факт вложения средств осуществляется тем, кто покупает ценные бумаги, выпущенные банком.

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные — наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним. [12, с. 451]

Все инвестиционные банковские операции также классифицируются как собственные (проводимые за счет банка) и клиентские (доверительные), осуществляемые за счет средств и по поручению клиентов.

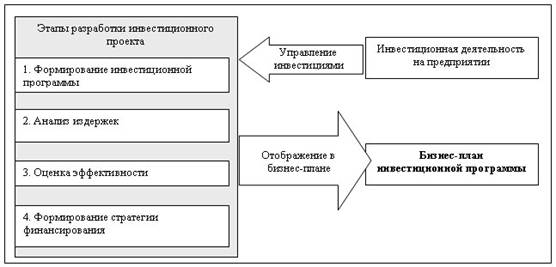

Для стратегического и тактического управления всеми указанными видами инвестиционных операций банков фондовым (инвестиционным) отделом разрабатываются основные направления инвестиционной политики, выносимые на рассмотрение и утверждение правления банка.

Разработанный банком документ об основных направлениях инвестиционной политики должен включать следующие разделы и положения:

основные цели инвестиционной политики (ориентацию на активные либо пассивные инвестиции);

определение лимитов (доли) квазиинвестиционных операций в активе и пассиве баланса;

ответственность руководителей и ответственных исполнителей за качество инвестиционных операций;

примерный состав и структура инвестиций;

приемлемый уровень качества и сроки погашения ценных бумаг;

основные требования к диверсификации структуры портфеля инвестиций;

механизм корректировки состава портфеля;

порядок доставки и хранения, механизм страхования;

расчет потенциальных прибылей и убытков;

разработка компьютерного обеспечения.

Центральный банк может устанавливать требования в отношении качества обязательств, сроков погашения, степени диверсификации, ликвидности и доходности ценных бумаг в инвестиционном портфеле банка, которые тоже должны найти отражение в указанном выше документе. В нем также уточняется перечень услуг банков по инвестиционному обслуживанию.

В том числе: участие в эмиссионно-учредительской деятельности клиента; оказание консультаций по соответствующему кругу вопросов; согласование юридических вопросов при заключении сделок; гарантирование размещения ценных бумаг; выдача обязательства купить весь выпуск ценных бумаг, если на него не подпишутся инвесторы; размещение ценных бумаг, во-первых, путем покупки ценных бумаг по более низкой цене и продажи их клиентам по номиналу; во-вторых, путем покупки акций учредителей и организации подписки собственными силами по более высокой цене; проведение доверительных операций; ведение переговоров, представительство. [25]

Соответственно доходы банков от инвестиционных операций складываются из процентов по ценным бумагам, увеличения их курсовой стоимости; комиссионных; спреда (разницы между ценой покупки и продажи).

Похожие работы

... значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями. 1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период ...

... учете обращение депозитных и сберегательных сертификатов отражается аналогично выпущенным процентным облигациям. 10. Учет банковских инвестиций и источников их формирования Классификация форм инвестиционной деятельности коммерческих банков в банковской практике осуществляется на основе общих критериев систематизации форм и видов инвестиций , вместе с тем она имеет некоторые особенности ...

... привлечение клиентуры и небыстрый, эволюционный, качественный рост. Вместе с тем доля мелких и средних банков в совокупных активах банковской системы являлась незначительной: из-за небольшой финансовой мощности они объективно не могли осуществлять масштабной инвестиционной деятельности, хотя у многих средних и мелких банков показатели достаточности капитала оказались лучше, чем у крупных. В ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

0 комментариев