Навигация

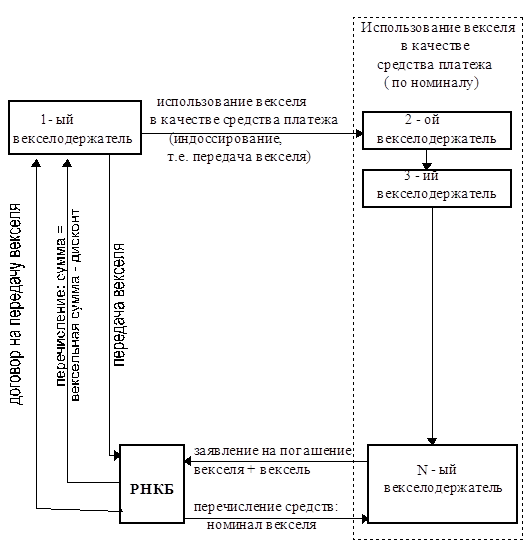

1. операции с векселями

2. операции с ценными бумагами, котирующимися на фондовых биржах.

Гарантийные операции— операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий; приносят банкам доход также в виде комиссионных.

Активно-пассивные операции банков — комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату — комиссию. Именно эту группу банковских операций обычно называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, иностранной валюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции — операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К данной категории операций относятся:

1. операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

2. переводные операции;

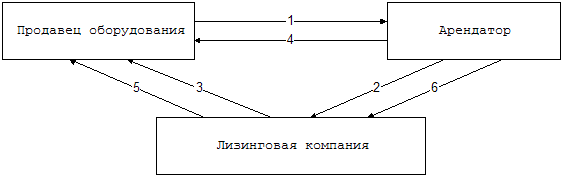

3. торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и др.);

4. доверительные (трастовые) операции;

5. операции по предоставлению клиентам юридических и иных услуг.

Пункт 1.3 Клиент коммерческого банка и банковские счета

Законодательство большинства стран относит к числу клиентов банка любых физических и юридических лиц, открывших счет в банке и заключивших юридический договор с ним.

В России отношения между коммерческими банками и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом. Договор определяет основные положения сотрудничества банка и клиента. Согласно договору, деловые взаимоотношения банка и клиента строятся на взаимном доверии. Банк официально предоставляет услуги клиенту, берет обязательство выполнять указания последнего и заверяет клиента в том, что тот может положиться на компетентность банковских работников и их высокий профессионализм.

В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность за нарушение обязательств по срокам платежей, а также порядок его расторжения и другие существенные условия договора.

Все права представительства или распоряжения денежными средствами, ценными бумагами и другими ценностями имеют силу до тех пор, пока от клиента не поступает специального письменного указания об их отмене или приостановлении. Изменения в правах представительства или распоряжения средствами вступают в силу только после того, как банк получает о них уведомление в письменном виде. При этом клиент обязуется уведомлять банк немедленно о всех событиях, имеющих важное значение с учетом деловых взаимоотношений клиента и банка, особенно об изменениях в наименовании клиента (названии компании) и его правоспособности (например, о достижении клиентом совершеннолетия).

Процентные ставки по кредитам вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливается кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих соглашений (договоров) с клиентами, за исключением тех случаев, когда это предусмотрено в соглашении с клиентом.

Клиент вправе предъявлять претензии банку исключительно в пределах суммы средств на своем счете (счетах), в той же валюте т только в строго оговоренных случаях, когда эти претензии не взывают дискуссий или подтверждены выпиской из решения суда.

Что касается банковских счетов, то практически во всех странах правовые взаимоотношения банка и клиента начинаются с открытия счета. В нашей стране клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с из согласия, если иное не установлено федеральным законом.

Например, клиент — юридическое лицо может иметь несколько счетов по основной деятельности. Одним из таких счетов является расчетный (текущий) счет, который используется для зачисления выручки от реализации продукции (работ, услуг), учета доходов от внереализационных операций и иных поступлений, а также для расчетов с поставщиками , бюджетом, рабочими и служащими и других платежей. Кроме расчетного счета клиент банка может также иметь депозитные, ссудные и другие счета в рублях и иностранной валюте.

Порядок открытия, ведения и закрытия банком счетов клиентов устанавливается федеральными законами и Банком России. Ответственность коммерческого банка, его руководителей и иных должностных лиц за нарушение этого порядка устанавливается федеральными законами.

В ряде стран мира клиент вправе потребовать от банка «особого режима» для своего счета. Под особым режимом обычно понимают оставление почтовой корреспонденции клиента в банке, когда по соображениям конфиденциальности клиент заинтересован в том, чтобы вся его почта оставалась в банке, откуда он ее забирает лично или с помощью своих доверенных лиц. Обслуживание счетов с особым режимом требует больших банковских издержек, чем обслуживание обычных счетов, поэтому статус особого счета предоставляется, как правило, лишь с разрешения руководства банка.

С особым вниманием банки подходят к вопросу закрытия счета. Как правило, закрытию счета предшествует присвоение ему категории «спящего» (dormant account) в результате продолжительного отсутствия операций по нему. В зависимости от местного законодательства «спящие» в течение определенного времени счета объявляются конфискованными и передаются в государственную казну. В некоторых странах законодательство (например, Закон «О конфискации имущества в Великобритании) требует от банка приложения необходимых усилий для обнаружения владельца счета (обычно происходит путем публикации объявлений в газетах) перед передачей средств государству.

В процессе проведения межбанковских операций в соответствии с действующим законодательством российские коммерческие банки на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, производить расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России.

Коммерческий банк ежемесячно сообщает в Банк России о вновь открытых корреспондентских счетах на территории Российской Федерации и за рубежом.

Корреспондентские отношения между коммерческим банком и Банком России осуществляются также на договорных началах. Списание средств со счетов кредитной организации производится по ее распоряжению либо с ее согласия, за исключением случаев, предусмотренных федеральным законом. При недостатке средств для кредитования клиентов и выполнения принятых на себя обязательств коммерческий банк может обращаться за получением кредитов в ЦБ РФ на определяемых последним условиях.

Необходимо сказать, что в настоящее время коммерческие банки испытывают трудности, вызванные, например, оттоком клиентов. Так, за октябрь-ноябрь прошлого года сокращение средств клиентов в банках РФ достигло 1 трлн. руб. (при общих пассивах в 20 трлн. руб.). Вклады населения, сократились на 370 млрд. руб., остальное пришлось на отток средств юрлиц. В частности, 500 млрд. руб. составили средства российских юридических лиц, 130 млрд. руб. - средства нерезидентов. При этом отток средств юридических лиц происходил частично из-за выплаты долгов западным банкам, а также из-за изменения обслуживающего банка с российского на западный.

Однако даже тогда банковский сектор продолжал кредитование. В частности, объем межбанковских кредитов вырос за этот период на 450 млрд. руб., объем кредитов нефинансовым организациям - на 350 млрд. руб. Всего за два месяца рост активов составил 1 трлн. руб.

Банк России предоставил банкам РФ 2,1 трлн. рублей, которые заместили отток вкладов и средств юридических лиц, обеспечили платежеспособность банков, а также позволили произвести реструктуризацию проблемных банков и увеличить кредитный портфель.

Таким образом, можно сделать вывод, что многие коммерческие банки в современных условиях предлагают своим клиентам широкий круг операций и услуг. Они осуществляют (должны осуществлять) комплексное обслуживание клиентов и уметь вовремя отвечать по своим обязательствам (перед вкладчиками – по выплате депозитов, акционерами – по выплате дивидендов, государством – по уплате налогов, персоналом – по выплате заработной платы).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Деньги, кредит, банки: Учебник /Под ред. О,И, Лаврушина. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2001.— 464 с.: ил.

2. Кодексы и Законы Российской Федерации. — СПб.: ИГ «Весь», 2007. — 992 с.

3. Киселева Е.А., Чепурин М.Н. Курс экономической теории: Учеб. Для вузов. Изд.5. Киров: Аса. 2006.- 832 с.

4. Овчинников Г.П., Яковлева Е.Б. Макроэкономика: Учебник для вузов. СПб.: Поиск. 2006. -367 с.

5. Тарасов В.И, Деньги, кредит, банки: Учебное пособие. – МН.: Мисанта, 2003. – 512 с.

6. Экономическая теория: учеб. для студентов вузов / Под ред. В.Д. Камаева. — 12-е изд., перераб. и доп. —М.: Гуманитар, изд. Центр ВЛАДОС, 2006. – 591с.: ил. — (Учебник для вузов)

7. http://www.bankir.ru/news/newsline/20.01.2009/1549061

Похожие работы

... коммерческим банкам, в том числе и Русскому для развития внешней торговли банку в предоставлении нужных денежных ресурсов во имя общих интересов Отечества. 3.3 Второе поколение коммерческих банков в России. Осуществлялась новая экономическая политика. Жизнь налаживалась. Вновь пробуждалась деловая инициатива. Заполнялись прилавки базаров и полки магазинов. Правда, это не был непрерывный, ...

... . Их насчитывается 1476. Если сравнивать с началом 1995г., то можно сказать, что число коммерческих банков сократилось примерно в два раза. Но основным видом активных операций коммерческого банка как было, так и остается по сей день кредитование. Причем чрезвычайно вырос удельный вес краткосрочных кредитов. Во многом это объясняется высоким уровнем риска и неопределенностью в условиях кризиса. В ...

... одними нормативными документами. Коммерческие банки, выпуская собственные акции и облигации, должны руководствоваться также новой редакцией Инструкции ЦБ РФ № 8 «О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации» от 17 сентября 1996 г. Инструкцией регламентируется эмиссия ценных бумаг, которую акционерный банк может осуществлять в трех случаях ...

... рынок ценных бумаг. Инвестиционная деятельность заграничных филиалов приобретает наиболее широкие масштабы у банков тех стран, где существуют прямые ограничения банкам на операции с ценными бумагами. Новой формой деятельности коммерческих банков на рынке ценных бумаг стало оказание консультационных услуг по кругу вопросов, связанных с инвестированием капитала в те или иные финансовые активы. ...

0 комментариев