Навигация

3. Практическое задание

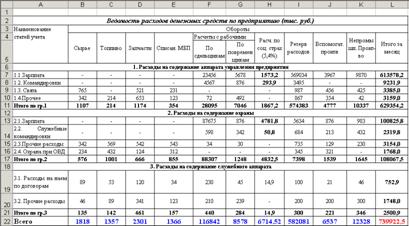

Ведомость расходов денежных средств по предприятию (тыс. руб.)

| Наименование статей учета | Обороты | ||||||||||

| Сырье | Топливо | Запчасти | Списан МБП | Расчеты с рабочими | Расч. По соц. Страх (5,4%) | Резерв расходов | Вспомогат. произв | Непромышл. Произво | Итого за месяц | ||

| По сдельщикам | По повременщикам | ||||||||||

| 1. расходы на содержание аппарата управления предприятия 1.1 Зарплата; 1.2. Командировки 1.3. Связь 1.4.Прочее | 765 342 | 214 | 521 653 | 231 123 | 23456 4567 72 | 5678 876 492 | * * | 569034 3495 987 867 | 3967 456 354 | 9870 425 42 | * * * * |

| Итого по 1 | * | * | * | * | * | * | * | * | * | * | * |

| 2. Расходы на содержание охраны 2.1.Зарплата; 2.2. Служебные командировки 2.3.Прочие расходы 2.4. охрана при ОВД | 342 234 | 569 432 | 542 124 | 543 312 | 87675 598 34 | 876 342 30 | * * | 5634 684 735 345 | 876 213 129 321 | 983 432 230 | * * * * |

| Итого по 2 | * | * | * | * | * | * | * | * | * | * | * |

| 3. Расходы на содержание служебного аппарата 3.1. расходы на наем по договорам 3.2. прочие расходы | 89 46 | 53 89 | 120 341 | 34 123 | 230 210 | 45 239 | * | 100 200 | 21 200 | 46 300 | * * |

| Итого по 3 | * | * | * | * | * | * | * | * | * | * | * |

| Всего | * | * | * | * | * | * | * | * | * | * | * |

Знак «*» означает ячейку для производства расчета.

Гр.8 = (гр.6 + гр.7)*5,4/100

Решение:

Построим в Excel таблицу и рассчитаем недостающие данные в результате получим следующую таблицу:

Примечание: жирным черным, синим (всего) и красным (итого расходов) показаны рассчитанные показатели.

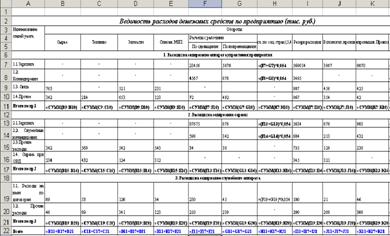

Представим данную таблицу в режиме отображения формул:

Построим 2 диаграммы исходя из экономического смысла расчетов.

Диаграмма 1. Доли расчетов по социальному страхованию по основным статьям учета

Как видно из полученных наглядных материалов, больше всего отчислений на социальное страхование приходится на Группу 2 (содержание охраны). Меньше всего отчислений на содержание служебного аппарата.

Построим вторую диаграмму

Диаграмма 2. Величина расходов по основным статьям расходов

Как видно из диаграммы больше всего расходов из всех статей расходов приходится на содержание аппарата управления – 629354,2 тыс. руб. в натуральном выражении, а меньше всего расходов приходится на содержание служебного аппарата – 2500,9 тыс. руб. в натуральном выражении.

4. Список литературы

Багриновский К.А., Хрусталев Е.Ю. Новые информационные технологии. - М.: “ЭКО”. 2004.

Белинов С.В., Зайцев А.А. Современные информационные технологии. – М.: Инфра-М, 2003.

Иванченко Н.М. Компьютерные методы обработки информации: УМК. – СПб.: Питер, 2004.

Каpатыгин С.Н. Информационные технологии в коммерческой деятельности. - М.: ABF, 2004.

Майоров С.И. Информационные технологии. - М.: Информатика, 2003.

Макарова Н. В., Матвеева Л. А., Бройдо В. Л. Информатика: Учебник. - М.: Финансы и статистика, 2004.

Шафрин Ю. А. Основы компьютерной технологии. - М.: АБФ, 2005.

Похожие работы

... и контракторов. Внедрение интегрированной системы управления позволит компании эффективно решить данную задачу, так как ИСУ основывается на новейших разработках в области управленческого планирования и информационных технологий, применяемых крупными компаниями Западной Европы и США. Одной из основных предпосылок ИСУ является ведение управленческого и финансового документооборота в соответствии с ...

... друга. Все это позволяет рассматривать туризм как высокоинтегрированную услугу, что делает его еще более восприимчивым для применения информационных технологий в организации и управлении. Глава 2. Информационные технологии в туризме Калининградской области 2.1. Системы резервирования Как известно, туристский продукт представляет собой комплекс различных услуг путешественнику, и ...

... из этих средств программные продукты и назовем их инструментарием, а для большей четкости можно его конкретизировать, назвав программным инструментарием информационной технологии. Определим это понятие: Инструментарий информационной технологии — один или несколько взаимосвязанных программных продуктов для определенного типа компьютера, технология работы в котором позволяет достичь поставленную ...

... в свою очередь неизбежно накладывает отпечаток на принципы установления цен на рынке информационных продуктов. В ряде случаев информация распределяется минуя сферу рынка, и потребители получают ее бесплатно. Глава 2 Новые информационные технологии В настоящее время информация в самом широком смысле является важнейшим стратегическим ресурсом, особенно в сфере экономики. Процессы, активно ...

0 комментариев