Навигация

Централізація проектування, розробки (модифікації), супроводі, монтажних та налагоджувальних робіт в єдиному центрі

23635

знаков

0

таблиц

0

изображений

4. Централізація проектування, розробки (модифікації), супроводі, монтажних та налагоджувальних робіт в єдиному центрі.

АС "Казна" можна модернізувати в перебігу 30-ти хвилин по всій території України, а впровадження триває менш ніж одну добу після приходу наладженого та змонтованого комплексу технічних засобів до регіонального УДК.

Повністю відпадає необхідність у висококваліфікованих фахівцях за інформаційними технологіями на районному рівні і різко скорочується їх потреба (до 3-5 чоловік) на обласному рівні. Всі роботи проводяться фахівцями центру супроводу;

5. Централізована (на регіональному рівні) обробка інформації в режимі реального часу.

6. Максимальне вживання Web – технологій при створенні прикладного програмного забезпечення АС "Казна". Відсутність клієнтського програмного забезпечення, виключає процеси інсталяції, супроводи, адміністрування і модифікації клієнтського прикладного програмного забезпечення АС "Казна". Для роботи використовуються стандартні програмні засоби - Web оглядачі. (MS Internet Explorer та ін.)

7. Повна незалежність від апаратних і програмних платформ, що використовуються користувачами;

8. Низька вимогливість до телекомунікаційних каналів зв'язку, починаючи з агрегатною (без вживання протоколів стиснення інформації) швидкістю 19 200 bit/s і вище.

9. Незалежність від фізичних типів каналів зв'язку.

10. Можливість використовування загальнодоступної мережі Internet.

11. Стандартні протоколи обміну інформацією.

12. Відсутність прямого доступу до баз даних SQL серверів.

13. Захист IP- трафіку SSL 128 bit.

Призначення АС „Казна-Видатки”

Автоматизована система обліку виконання видаткової частини бюджетів призначена для ведення бухгалтерського обліку виконання видаткової частини державного бюджету (ГБ) в органах Державного казначейства і складання на основі його даних фінансової і управлінської звітності відповідно до діючих нормативних документів і законодавства України.

Ведення бухгалтерського обліку є автоматизованим процесом реєстрації, накопичення, зберігання, обробки і обміну інформацією про бюджетні операції, що проводяться органами Державного казначейства, і передачі її користувачам (підрозділам казначейства, органам державної влади та управління) для контролю і ухвалення управлінських рішень.

Бухгалтерський облік включає наступні складові:

- бухгалтерський облік – відображення всіх операцій органів Державного казначейства на відповідних рахунках і формування фінансової звітності про виконання бюджетів;

- бюджетний облік - накопичення даних про доходи, фінансування, витрати і підведення результатів виконання бюджетів;

- управлінський облік - накопичення і обробка даних про результати діяльності органів Державного казначейства для оперативного управління бюджетними коштами, оцінки і контролю їх використання.

Всі складові частини використовують єдину інформаційну базу - дані бухгалтерського обліку.

Система забезпечує:

- своєчасне, цілісне, достовірне і безперервне відображення всіх без виключення операцій видаткової частини бюджету на відповідних рахунках діючого Плану рахунків бухгалтерського обліку;

- можливість відображення операцій в агрегованому вигляді в звітності з метою аналізу і управління;

- відображення детальної інформації про контрагента кожної операції і параметри самої операції для складання внутрішніх звітів з метою аналізу і контролю;

- зберігання інформації в електронному вигляді і можливість візуального її контролю після отримання роздруківок на паперових носіях.

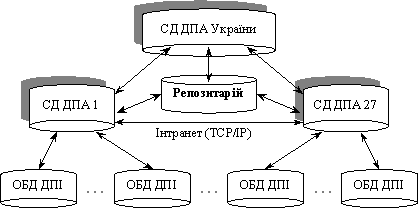

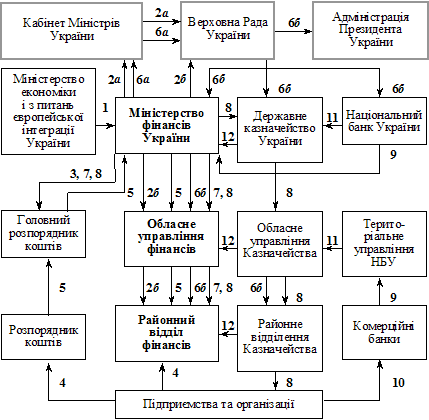

- При виконанні бухгалтерського обліку виконання Державного та місцевих бюджетів за видатками враховується організаційна структура казначейства, при якій:

- Кінцевими розпорядниками бюджетних засобів є бюджетні організації. Кожна з них підлегла розпоряднику 1, 2 або 3 рівні і обслуговується казначейством по місцю свого розташування. Операції бюджетної організації виконуються одним казначейством того ж рівня, що і організація;

- В кожному районі області і районі міста існує районне відділення держказначейства. Відділення підлеглі обласним управлінням відповідної області і підтримують зв'язок з розпорядниками коштів 3 рівні свого району;

- В кожній області існує обласне управління держказначейства (24 області, Автономна республіка Крим, міста Київ і Севастополь, всього 27 управлінь). Управління безпосередньо підлеглі Головному управлінню і підтримують зв'язок з розпорядниками 1 рівня в своїй області;

- Головне управління знаходиться в Києві і підтримує зв'язок з головними розпорядниками коштів державного бюджету - галузевими міністерствами і відомствами.

Структура бази даних та технологічний процес системи залежать від обсягів оброблюваної інформації, які характеризуються наступними показниками:

- кількість відділень держказначейства в області – 10¸60;

- кількість головних розпорядників (міністерств і відомств) – 60¸ 300;

- кількість обслуговуваних бюджетних установ

(мережа нижчестоящих установ міністерств і відомств по області) – 1000¸ 10000;

- загальна кількість аналітичних рахунків, що відкриваються, для обліку операцій – 500000¸ 5 000000;

- загальна кількість банківських рахунків – 200000 ¸ 1500000;

- кількість реєстрів, що поступають, з розподілом засобів в день – 5¸ 1000;

- передбачувана кількість одночасно працюючого персоналу в системі (безпосередньо обслуговуючої установи і виконуючого бюджетні операції) – 100¸ 500;

- кількість реєстрованих документів в день – 20000¸ 100000;

- кількість бюджетних операцій (передбачуваних транзакцій) по відкриттю аналітичних рахунків, реєстрації документів, зв'язаних проводок по рахунках бухгалтерського обліку і поновлення стану рахунків в годину – 500¸ 1000;

- кількість платежів в день – 1000¸ 50000;

- кількість проводок по рахунках бухгалтерського обліку операцій в день – 10000 ¸ 50000;

- кількість вхідних платежів на рахунки спеціального фонду розпорядників в день – 1000 ¸ 30000;

- передбачуване зростання бази даних при використовуванні СУБД MS SQL 7.0 в доба – 30¸ 100 Мбайт;

- максимальний об'єм БД на кінець бюджетного року – 200 Гбайт.

Автоматизована система обліку виконання видаткової частини державного бюджету побудована як система управління обробкою транзакцій. Такі системи характеризуються великою кількістю змін в базі даних. Зміни вводяться інтенсивно, великою кількістю користувачів. Безліч користувачів може одночасно звертатися до одних і тих же даних, але тільки один з них може мати нагоду проводити їх у нинішній момент.

Система гарантує, що тільки один користувач в кожний конкретний момент часу може змінити дані. Зміни вносяться за допомогою механізму транзакцій. Транзакція є набором змін, що розглядаються як єдине ціле. Якщо одна із змін не може бути виконана, то і вся решта змін, виконаних в транзакції, буде відмінена. Інакше цілісність даних може бути порушена.

В той же час система має елементи оперативної аналітичної обробки накопичуваної інформації і ухвалення рішень на основі її аналізу.

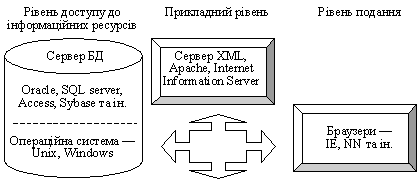

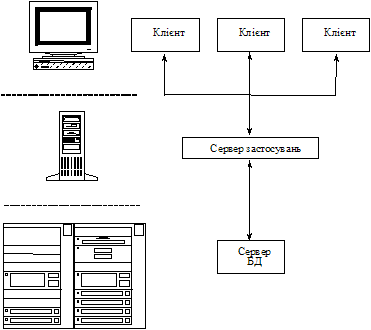

Система спроектована на основі SQL-СУБД і має WEB-технологію.

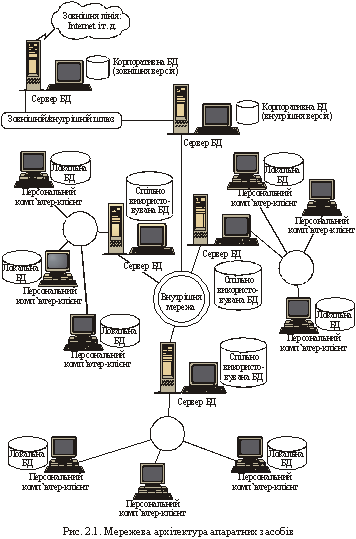

Єдина БД кожного регіону, що спільно використовується, розташовується на регіональному сервері, розміщеному в територіальному управлінні Державного казначейства, який забезпечує доступ до цієї БД з інших менш потужних робочих станцій клієнтів, підключених до мережі.

В кожному регіоні встановлено ідентичне програмно-апаратне середовище (у відповідність з розробленою типовою схемою ), що включає наступні підсистеми (компоненти):

- підсистема управління локальною мережею, користувачами і серверами системи, включаючи контролери домену (основний і резервний), робочі станції технологів і адміністратора системи;

- відмовостійка кластерна підсистема обробки транзакцій і зберігання даних, що включає сервери БД (робочий і резервний) і зовнішній дисковий масив з розщеплюванням дисків і контролем парності (RAID-0,1,5);

- підсистема створення резервних копій і відновлення даних, що включає пристрої резервного копіювання на магнітооптичних дисках або магнітних стрічках, програмне забезпечення управління процесом автоматичного резервування з можливістю повного відновлення операційної системи, додатків і БД при аварії;

- сайт, розміщений на сервері Інтернет/Інтранет (WEB – сервер), який забезпечує формування інтерфейсу доступу користувачів до БД, вхідний контроль даних, і логіку виконання операцій;

- підсистема захисту від вторгнення із зовнішньої мережі (засоби обмеження доступу, контролю прав доступу і реєстрації спроб несанкціонованого доступу, механізми виявлення сканування портів і захисту від різних типів мережних атак на сайт та ін.), включаючи Firewall і proxy-сервер;

- підсистема управління віддаленим доступом клієнтів;

- підсистема управління електронною поштою;

- засоби комунікації (мереживі пристрої і лінії зв'язку).

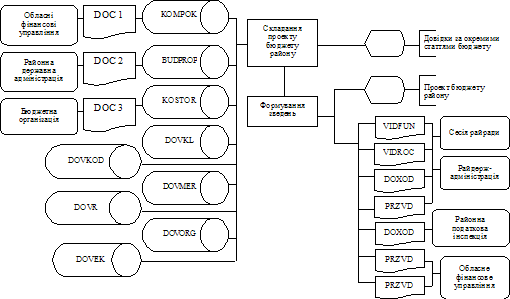

По мірі надходження від Міністерства фінансів довідок про зміни розпису формується уточнений розпис (розпис з урахуванням чергових змін). При цьому довідки про зміни реєструються, і суми змін в автоматизованому режимі відображаються на відповідних рахунках бухгалтерського обліку.

Головні розпорядники засобів (окрім місцевих державних адміністрацій) протягом трьох робочих днів після отримання виписки з розпису бюджету подають Державному казначейству України розподіл показників зведених кошторисів доходів і витрат і розподіл показників зведених планів асигнувань із загального фонду бюджету в розрізі розпорядників засобів нижнього рівня і одержувачів у відповідність з мережею на паперових і електронних носіях.

Силові відомства подають вказані матеріали відділу витрат оборони і правоохоронної діяльності, інші – зведеному відділу Управління витрат державного бюджету.

При внесенні змін в планові показники головні розпорядники засобів подають держказначейству відповідні реєстри змін -.

При ухваленні реєстрів змін виконуються перевірки на відповідність зареєстрованим довідкам Мінфіну і базі даних уточненого розподілу показників зведених кошторисів і планів асигнувань (з урахуванням змін), або "уточненого територіального кошторису", по кожній організації і в цілому по відомству. При виявленні розбіжностей реєстри змін повертаються для доробки.

Перевірена інформація вноситься в базу даних держказначейства і відображається на відповідних рахунках бухгалтерського обліку.

На підставі одержаних даних формується річний розпис призначень державного бюджету і щомісячний розпис асигнувань загальної фундації державного бюджету по територіях і повідомлення про зміни вказаних документів . Дані відображаються на відповідних рахунках бухгалтерського обліку після перевірки на відповідність сум річних призначень і щомісячних асигнувань в розрізі кодів бюджетної класифікації по кожній установі і в цілому по управлінню держказначейства.

Розпис по територіях може присилатися управлінням держказначейства частинами, у міру отримання даних від головних розпорядників. Нумерація повідомлень про зміни розпису здійснюється окремо по кожному управлінню.

Щодня, у міру прийому реєстрів змін від головних розпорядників, формується "уточнений територіальний кошторис". -

На підставі ресурсного балансу на відповідний період, бюджетних призначень і з урахуванням неоплачених фінансових зобов'язань складаються пропозиції про виділення асигнувань.

Затверджені пропозиції враховуються Державним казначейством на рахівницях позабалансового обліку.

В автоматизованому режимі, з використанням довідників відкритих особових рахунків і зведених особових рахунків, готується Розпорядження про виділення бюджетних асигнувань, який є підставою для зарахування виділених бюджетних асигнувань на особові або зведені особисті рахунки головних розпорядників.

Формується виписка з відповідного рахунку, яке передається головному розпоряднику (окрім місцевих державних адміністрацій (МДА), які обслуговуються в територіальних управліннях) на паперових і електронних носіях.

Головні розпорядники засобів (окрім МДА) на підставі одержаного виписування складають розподіл виділених бюджетних асигнувань і подають галузевим відділам Управління витрат державного бюджету. -

Розподіли реєструються і контролюються в автоматизованому режимі на відповідність вказаних в них сум залишкам на відповідних рахівницях, залишкам невикористаних асигнувань розпорядників нижнього рівня, невиконаним зареєстрованим фінансовим зобов'язанням і наявної мережі.

Перевірені розподіли групуються по територіях і складаються реєстри на виділення бюджетних асигнувань, які засобами електронного зв'язку передаються у відповідні управління.

На підставі реєстрів складається і затверджується зведений реєстр в розрізі управлінь Державного казначейства. На підставі інформації про залишки засобів на рахівницях, відкритих у відповідних органах держказначейства, платіжних календарів областей держказначейством ухвалюється рішення про підкріплення засобами.

Підставою для переказу коштів є розпорядження на переказ коштів.

Механізм підкріплення засобами під виділені асигнування визначається у кожному конкретному випадку.

В управліннях на підставі реєстрів і наявних засобів формуються в автоматизованому режимі відповідні платіжні документи і засоби зараховуються на зведені рахунки розпорядників 2 рівні для подальшого розподілу, реєстраційні рахунки розпорядників 3 рівні або реєстраційні рахунки одержувачів (за відсутності вищестоящих розпорядників). Органи держказначейства надають клієнтам виписування з відповідних рахунків за наслідками попереднього операційного дня або по запиту клієнта.

Подальший розподіл засобів розпорядниками 2 рівні проводиться аналогічно (в розрізі територій області). У відповідність з розподілом засоби зараховуються на реєстраційні рахунки самого розпорядника, реєстраційні рахунки розпорядників 3 рівні або реєстраційні рахунки одержувачів. При цьому проводиться автоматизований контроль на відповідність сум що розподіляються залишкам на рахунках, затвердженим пропозиціям, кошторисам, планам асигнувань, зареєстрованим зобов'язанням і даним відомчої мережі.

ВИСНОВОК

В даній роботі було розглянуто інформаційну (автоматизовану) систему Держказначейства України (АСК). Доведено, що для ефективного функціонування органів Державного казначейства, підвищення дисципліни виконання всіх бюджетів створено автоматизовану систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних.

В роботі зазначено, що автоматизація функцій Казначейства здійснюється в межах функціональних підрозділів на основі програмно-технічних комплексів, баз даних і сховищ даних, які доступні користувачам на кожному рівні, на кожному робочому місці. В роботі наданий також перелік функціональних підсистем, що є єдиним для всіх рівнів ієрархії інформаційної системи (ІС) Казначейства.

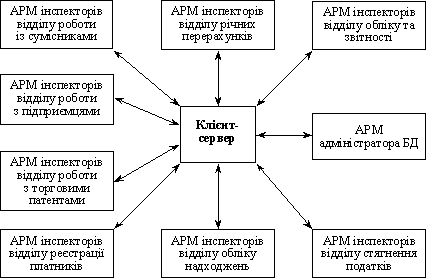

Також в роботі описаний один з АРМів АСК - АРМ формування розпорядження та реєстру на здійснення видатків державного бюджету автоматизованої інформаційної системи Держказначейства України.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Завгородний В.П. Автоматизация бухгалтерского учета, контроля, анализа и аудита – К.: А.С.К., 1998.

2. В.П. Савчук. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. Киев: Видавничий будинок «Максимум», 2001.

3. Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи у фінансово-кредитних установах. Навчальний посібник. Видання 2-ге, перераб. і доп. Київ, КНЕУ, 2001.-239с.

4. Устинова Г.М. Информационные системы менеджмента: Основные аналитические технологии в поддержке принятия решений. Изд-во DiaSoft-UP, СПб, 2000. -368с. Глава 2.

5. Автоматизированые информационные технологии в экономике: Учебник /Под ред. проф. Г.А.Титоренко. - М.: Компьютер, ЮНИТИ, 1999 - 400 с.

6. Ситник В.Ф., Писаревська Т.А., Єрьоміна Н.В., Краєва О.С. Основи інформаційних систем: Навч. Посібник. – К.: КНЕУ, 2001. – 420с.

Похожие работы

... ІС. До них належать принципи системності, розвитку, сумісності, стандартизації та уніфікації, ефективності. Їхню суть розкрито в спеціальній літературі [13, 31]. Спеціальні принципи характерні для створення інформаційних систем у державному управлінні. Одним із них є принцип декомпозиції. Декомпозиція - це процес поділу системи на елементи, зручні для будь-яких операцій з нею, а саме - поділ на ...

... ійних систем Unix або Windows NT. Засоби доступу до даних і самі БД розміщуються або на потужному Unix-сервері, або на великих мейнфреймах. Концепція автоматизованої інформаційно-аналітичної системи ДПС України передбачає використання трирівневої архітектури клієнт—сервер. Основним напрямом удосконалення інформаційного забезпечення ДПС є розроблення та запровадження архітектури єдиної розподілено ...

... розроблення проекту та контролю за виконанням бюджету, а також комплексному запровадженню комп’ютерних технологій на всіх етапах бюджетного процесу. Згідно з концепцією розвитку автоматизованої інформаційно-аналітичної системи Міністерства фінансів України запровадження комп’ютерних технологій в бюджетний процес приведе до: · поліпшення якості бюджету на основі варіантних розрахунків ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

0 комментариев