Навигация

Історія створення и основні характеристики системи SWIFT

16368

знаков

0

таблиц

1

изображение

Кафедра економічної кібернетики

Контрольна роботаЗ дисципліни:

«Інформаційні системи і технології у фінансах»

Суми 2008

Зміст

1. Історія створення и основні характеристики системи SWIFT

2. Основні принципи створення АІС

3. Призначення і основні можливості системи «клієнт-банк»

Список літератури

1. Історія створення и основні характеристики системи SWIFT

Товариство міжнародних міжбанківських фінансових телекомунікацій (Society for Worldwide Interbank Financial Telekommunicatoin – SWIFT) було засноване в 1973 р. Метою створення системи була розробка швидкодіючої й надійної мережі для передачі банківської інформації при суворому контролі і захисту від несанкціонованого доступу. SWIFT спочатку створювалась лише як міжбанківська система. З часом розвиток стандартизації в галузі міжнародної торгівлі цінними паперами зробив доцільним доступ до мережі небанківських закладів. З 1987 р. постановою загальних зборів членів товариства доступ до мережі дозволено брокерським і ділерським конторам, клірінговим і страховим компаніям, а також фірмам, що працюють з цінними паперами.

SWIFT належить до транспортних систем, бо забезпечує тільки передачу і доставку повідомлень учасникам системи, не виконуючи при цьому розрахункових операцій, пов’язаних з їх бухгалтерськими проведеннями. Тобто SWIFT не виконує клірінгових функцій, а є лише глобальною міжбанківською телекомунікаційною мережею.

Система SWIFT працює 24 години на добу і 365 днів на рік. Якщо відправник і одержувач повідомлення працюють в мережі одночасно, то його доставка займає не більше 20 сек. Кількість учасників системи постійно збільшується. Станом на квітень 1998 р. кількість країн-учасників становила 174, повних членів – 2959, неповних членів (sub-member) – 2590, учасників – 604, всього користувачів – 6153.

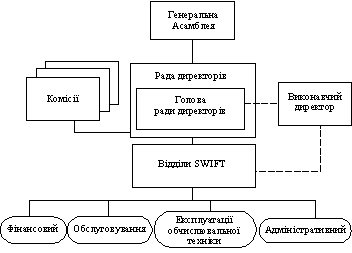

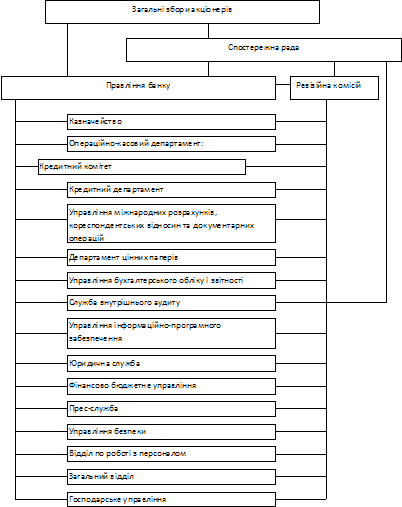

Організаційну структуру SWIFT наведено на рис. 1.

Рис. 1. Організаційна структура SWIFT

Законодавча влада SWIFT належить Генеральній асамблеї – загальним зборам представників всіх банків, що мають акції. Засідання асамблеї проводиться раз на рік.

Виконавчим органом SWIFT є Рада директорів, яка щорічно переобирається. Оперативне керівництво Радою директорів виконує Голова Ради директорів. До складу Ради директорів входять представники країн (чи групи країн).

До складу SWIFT входять відділи: адміністративний, фінансовий, експлуатації обчислювальної техніки, обслуговування та ін. Стосунки з банками-клієнтами підтримуються головним чином через відділ обслуговування, директор якого очолює групу менеджерів, які несуть відповідальність за стан справ в регіоні. Зокрема, на них покладаються такі функції:

· перевірка готовності країни до підключення її банків до SWIFT;

· координація діяльності SWIFT в регіоні, включаючи і оперативні вирішення питань у випадку аварійних ситуацій;

· маркетинг програмно-технічних засобів і засобів зв’язку, що експлуатуються в системі.

Акції розподіляються лише між банками–членами SWIFT пропорційно обсягу операцій, які проводять за допомогою телекомунікаційної мережі. Якщо член товариства представляє собою країну, банки якої ще не користуються послугами мережі, то йому надається одна акція, а решта тоді, коли банки приступлять до експлуатації системи. При виході з товариства вартість акцій повертається.

2. Основні принципи створення АІС

Створюючи АІС чи будь-яку іншу систему, спираються на певні принципи – загальні вимоги, правила чи норми, яких слід додержуватись.

Так, згідно з нормативними документами під час створення автоматизованих систем (АС) необхідно керуватися принципами системності, розвитку, сумісності, стандартизації та ефективності.

1. Принцип системності. Необхідно встановлювати такі зв’язки між структурними елементами системи, які забезпечують її сумісність та взаємодію з іншими системами. Отже, усі зв’язки, елементи, функції та проблеми управління й діяльності мають розглядатися як єдине ціле.

2. Принцип розвитку (відкритості). Автоматизована система має створюватися з урахуванням можливості поповнення й оновлення її функцій та складу без порушення функціонування АС.

3. Принцип сумісності. Під час створення системи мають бути реалізовані інформаційні інтерфейси, завдяки яким ця система зможе взаємодіяти з іншими системами згідно зі встановленими правилами. Так, будь-яка АІС на рівні КБ має інформаційно взаємодіяти із системами установ НБУ, а АІС обласної податкової адміністрації – з АІС Головної податкової адміністрації України.

4. Принцип стандартизації. Під час створення систем мають бути раціонально застосовані типові, уніфіковані й стандартизовані елементи, проектні рішення, пакети прикладних програм тощо. Система та її елементи потребують стандартизації, аби можна було мінімізувати всі види витрат, уніфікувати прийоми, методи та інструкції, що ними керується персонал.

5. Принцип ефективності. Досягнення раціонального співвідношення між витратами на створення АС і цільовими ефектами, включаючи кінцеві результати, отримані від автоматизації, які не завжди і не обов’язково мають набирати грошової форми, це може бути час (вірніше, його економія), певні зручності, нові функції, імідж і т.ін.

Окрім розглядуваних основних можна додатково визначити ще деякі принципи створення й функціонування АІС ФКУ.

1. Принцип нових задач. Визначаючи перелік задач, які підлягають включенню в АІС, слід ураховувати основні технологічні операції обробки документів та завдання щодо забезпечення повноти, вчасності й оптимальності прийняття рішень, які раніше не виконувались через обмежені можливості обробки інформації.

2. Принцип надійності. Система має нормально функціонувати в разі виходу з ладу технічних засобів. Зрозуміло, наскільки цей принцип важливий для АІС у ФКУ, де існують специфічні вимоги до його реалізації і де втрата інформації рівносильна втраті грошових коштів. Саме з метою додержання цього принципу в АІС дублюють інформацію, технічні засоби, застосовують джерела безперебійного живлення тощо.

3. Принцип єдиної інформаційної бази. Ідеться про застосування єдиної системи класифікації та єдиної системи кодування, одних і тих самих структурних одиниць економічної інформації.

При створенні БАІС, крім того, виникають додаткові вимоги, тобто доводиться спиратися на деякі додаткові принципи.

А. Принцип безпеки даних.

А.1. Інформація має бути захищена як під час її безпосередньої обробки та зберігання в системі, так і в моменти обміну між комп’ютерами.

А.2. Має бути виключена можливість несанкціонованого доступу до даних у системі.

А.3. Усі операції в системі мають реєструватися.

А.4. Будь-яке порушення системи безпеки має бути виявлене.

Б. Принцип надійності системи. У БАІС мають бути однаково високонадійними як апаратне, так і програмне забезпечення. Інформація для клієнта має бути точною, доступною і надаватися йому без затримки. У разі виходу системи з ладу дані мають бути відновлені, а пошкодження усунене.

В. Принцип продуктивності системи. Потреба додержувати його випливає зі значної нерівномірності надходження потоків інформації, яку слід обробляти в певні проміжки часу, і жорстких вимог до термінів її обробки. Окрім того, БАІС повинна мати певний запас потужності, який забезпечує оперативне надання інформації клієнтові за його запитом незалежно від того, які інші роботи виконуються водночас цією системою. У БАІС має бути передбачена також можливість пакетної обробки інформації, особливо коли йдеться про підбиття щоденного банківського балансу.

Г. Принцип пристосування (адаптації). Із часом робота банків змінюється, виникають нові види діяльності та послуг. Тому існуючі інформаційні системи мають бути придатними для модифікації та розширення. Більше того, система може бути повністю перероблена, але інформація при цьому має зберігатися.

Водночас із розширенням обсягів банківської діяльності, зростанням кількості клієнтів збільшуються відповідно й обсяги оброблюваної інформації. Тому БАІС має бути такою, щоб цю систему можна було розширювати, не порушуючи її цілісності.

Д. Важливою є також і вимога щодо зручності, простоти та ефективності експлуатації системи. Банки насамперед обирають системи, які легко встановлювати, використовувати й обслуговувати.

Зауважимо, що розглянуті вимоги вельми загальні, а отже, кожний банк хоча й зацікавлений додержувати їх, проте ступінь їх зацікавленості різний. Завжди при створенні системи існують індивідуальні вимоги до неї і кращою із пропонованих АІС буде та, яка краще підходить до цих вимог.

Похожие работы

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... у банку має назву «фінансовий моніторинг». Однак, на думку М.В. Колдовського, даний підхід є не повним, з точки зору розуміння суті механізмів протидії легалізації доходів банків. На даний момент система боротьби з відмиванням грошей банку може включати спектр заходів, що не можна назвати «фінансовим моніторингом», оскільки це більш вузьке поняття, що представляє з себе фінансовий моніторинг ...

... достовірної техніко-економічної інформації будується статистична оптимізаційна модель показників економічного обґрунтування управлінських рішень, пов’язаних з менеджментом операційної системи підприємства. Отже, операційна система є сукупністю взаємопов’язаних підсистем, які забезпечують процес створення продукту діяльності та отримання прибутку. Функціонування даної системи полягає в організац ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

0 комментариев