Навигация

Разработка функциональной модели предметной области

22499

знаков

1

таблица

32

изображения

1.2 Разработка функциональной модели предметной области

В IDEF0 система представляется как совокупность взаимодействующих работ или функций. Такая чисто функциональная ориентация является принципиальной – функции системы анализируются независимо от объектов, которыми они оперируют. Это позволяет более четко смоделировать логику и взаимодействие процессов организации. Под моделью в IDEF0 понимают описание системы (текстовое и графическое), которое должно дать ответ на некоторые заранее определенные вопросы. Модель в нотации IDEF0 представляет собой совокупность иерархически упорядоченных и взаимосвязанных диаграмм. Диаграммы потоков данных (DFD) являются основным средством моделирования функциональных требований к проектируемой системе. С их помощью эти требования представляются в виде иерархии функциональных компонентов (процессов), связанных потоками данных. Главная цель такого представления – продемонстрировать, как каждый процесс преобразует свои входные данные в выходные, а также выявить отношения между этими процессами. Диаграмма IDEF3 – методология моделирования, использующая графическое описание информационных потоков, взаимодействий между процессами обработки информации и объектов, являющихся частью этих процессов.

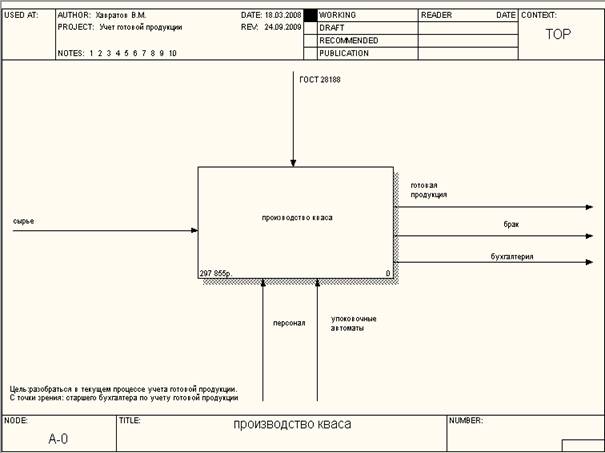

Главной технологической операцией является производство и учет готовой продукции. В качестве исходных данных используется сырье – изображается с помощью стрелки входа. Результат – готовая продукция – учет на складе и в бухгалтерии изображается с помощью стрелки выхода, исполнители данной технологической операции – это персонал, также осуществление данной операции происходит с помощью упаковочных автоматов – изображается с помощью стрелок механизмов. Правила, которыми руководствуется данная работа – это ГОСТ 28188 то есть соответствие производимой продукции – изображается с помощью стрелок управления. (рис 1.1)

Рисунок 1.1 Контекстная диаграмма

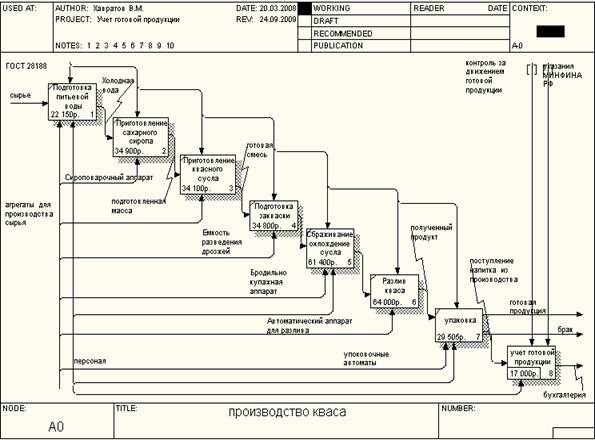

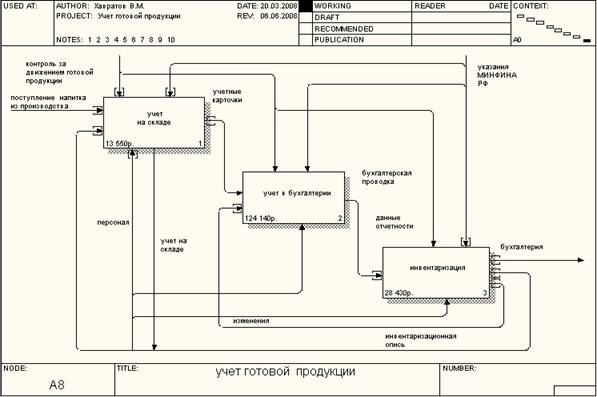

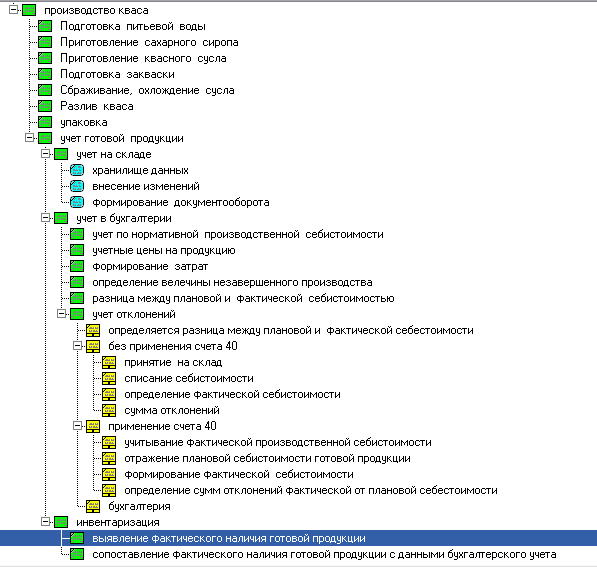

На рис 1.1 представлена контекстная диаграмма. На рис 1.2 представлена декомпозиция контекстной диаграммы. «Производство Кваса». Процесс производства включает учет готовой продукции, для которого была создана декомпозиция рис 1.3. «Учет на складе» рассмотрен с помощью диаграммы DFD рис 1.4, в которой содержится:

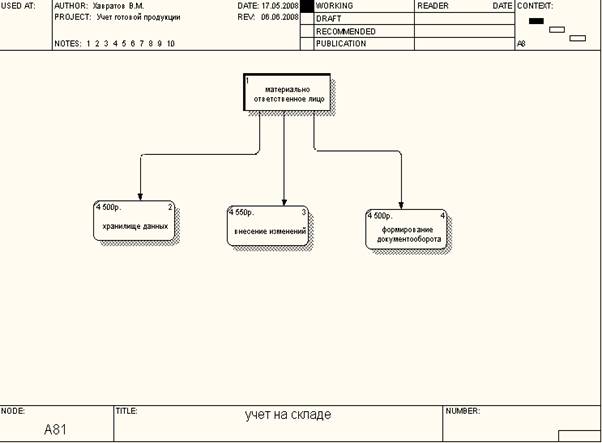

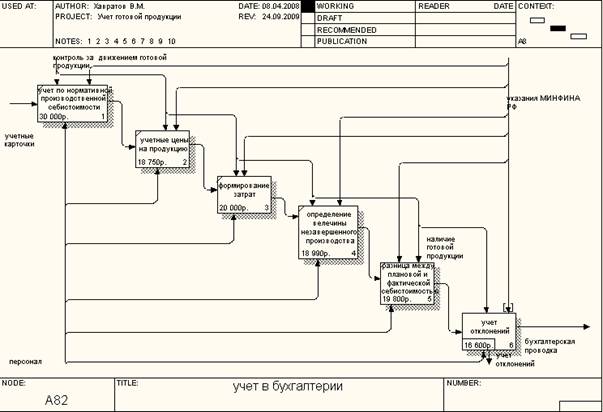

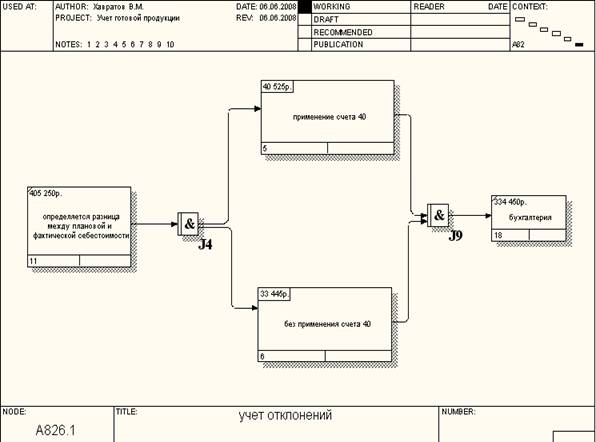

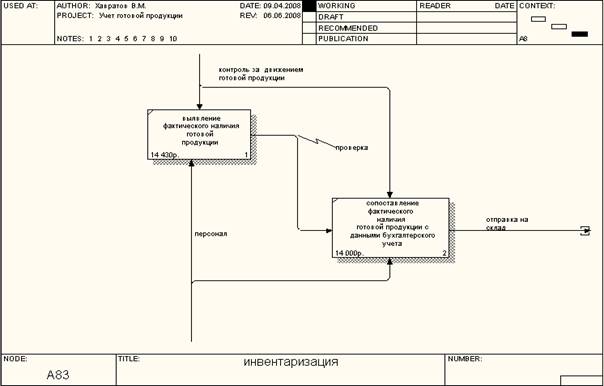

Сущность – материально ответственное лицо, которое осуществляет учет, вносит изменения и сдает на сверку в бухгалтерию. «учет в бухгалтерии» рис 1.5 состоит из нескольких разделов. «Учет отклонений» рис 1.6 делиться на декомпозиции с применением счета 40 и без применения счета 40 в одном из которых представлена диаграмма IDEF3 рис 1.7. На рис 1.8 представлена декомпозиция «без применения счета 40. И на рис 1.9 представлена инвентаризация, которая включает в себя два процесса :

1). Выявление фактического наличия готовой продукции

2). Сопоставление фактического наличия готовой продукции.

1.2 Декомпозиция работы «Производство кваса»

1.3 Декомпозиция работы «учет готовой продукции»

1.4 Декомпозиция работы «Учет на складе»

1.5 Декомпозиция работы «учет в бухгалтерии»

1.6 Декомпозиция работы «учет отклонений»

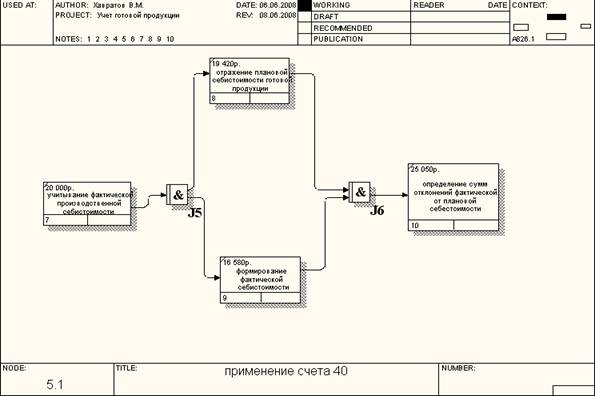

1.7 Декомпозиция работы «применение счета 40»

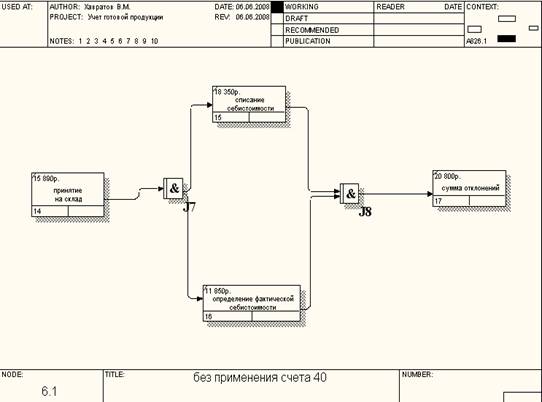

1.8 Декомпозиция работы «без применения счета 40»

1.9 Декомпозиция работы «инвентаризация»

Для системы «учет готовой продукции» выполнен стоимостный анализ проекта (таблица 1.1), где указаны центры затрат для каждой работы и их стоимость.

Общая стоимость проекта «Производство кваса» составляет 297 885 рублей.

Стоимостной анализ проекта. Таблица 1.1

| Activity Name | Activity Cost | Cost Center | Cost Center cost | |

| производство кваса | 297 855 | компоненты | 35 600 | |

| персонал | 198 105 | |||

| управление | 64 150 | |||

| Подготовка питьевой воды | 22 150 | компоненты | 5 400 | |

| персонал | 9 900 | |||

| управление | 6 850 | |||

| Приготовление сахарного сиропа | 34900 | компоненты | 6000 | |

| персонал | 19000 | |||

| управление | 9900 | |||

| Приготовление квасного сусла | 34100 | компоненты | 5600 | |

| персонал | 19700 | |||

| управление | 8800 | |||

| Подготовка закваски | 34800 | компоненты | 8800 | |

| персонал | 20000 | |||

| управление | 6000 | |||

| Сбраживание, охлаждение сусла | 61400 | компоненты | 6800 | |

| персонал | 45000 | |||

| управление | 9600 | |||

| Разлив готового кваса | 64000 | компоненты | 3000 | |

| персонал | 56000 | |||

| управление | 5000 | |||

| упаковка | 29505 | компоненты | 0 | |

| персонал | 20505 | |||

| управление | 9000 | |||

| учет готовой продукции | 17000 | компоненты | 0 | |

| персонал | 8000 | |||

| управление | 9000 | |||

| учет на складе | 13550 | компоненты | 0 | |

| персонал | 13550 | |||

| управление | 0 | |||

| хранилище данных | 4500 | компоненты | 0 |

|

| персонал | 4500 |

| ||

| управление | 0 |

| ||

| внесение изменений | 4550 | компоненты | 0 |

|

| персонал | 4500 |

| ||

| управление | 0 |

| ||

| формирование документооборота | 4500 | компоненты | 0 |

|

| персонал | 4500 |

| ||

| управление | 0 |

| ||

| учет в бухгалтерии | 124140 | компоненты | 0 |

|

| персонал | 124140 |

| ||

| управление | 0 |

| ||

| учет по нормативной производственной себестоимости | 30000 | компоненты | 0 |

|

| персонал | 30000 |

| ||

| управление | 0 |

| ||

| учетные цены на продукцию | 18750 | компоненты | 0 |

|

| персонал | 18750 |

| ||

| управление | 0 |

| ||

| формирование затрат | 20000 | компоненты | 0 |

|

| персонал | 20000 |

| ||

| управление | 0 |

| ||

| определение величины незавершенного производства | 18990 | компоненты | 0 |

|

| персонал | 18990 |

| ||

| управление | 0 |

| ||

| разница между плановой и фактической себестоимости | 19800 | компоненты | 0 |

|

| персонал | 19860 |

| ||

| управление | 0 |

| ||

| учет отклонений | 16600 | компоненты | 0 |

|

| персонал | 16600 |

| ||

| управление | 0 |

| ||

| определяется разница между плановой и фактической себестоимости | 105250 | компоненты | 0 |

|

| персонал | 202625 |

| ||

| управление | 202625 |

| ||

| без применения счета 40 | 33445 | компоненты | 0 |

|

| персонал | 33445 |

| ||

| управление | 0 |

| ||

| принятие на склад | 15890 | компоненты | 0 |

|

| персонал | 15890 |

| ||

| управление | 0 |

| ||

| списание себестоимости | 18350 | компоненты | 0 |

|

| персонал | 18350 |

| ||

| управление | 0 |

| ||

| определение фактической себестоимости | 11850 | компоненты | 0 |

|

| персонал | 11850 |

| ||

| управление | 0 |

| ||

| сумма отклонений | 20800 | компоненты | 0 |

|

| персонал | 20800 |

| ||

| управление | 0 |

| ||

| применение счета 40 | 40525 | компоненты | 0 |

|

| персонал | 40525 |

| ||

| управление | 0 |

| ||

| учитывание фактической непроизводственной себестоимости | 20000 | компоненты | 0 |

|

| персонал | 20000 |

| ||

| управление | 0 |

| ||

| отражение плановой себестоимости | 19420 | компоненты | 0 |

|

| персонал | 19420 |

| ||

| управление | 0 |

| ||

| формирование фактической себестоимости | 16580 | компоненты | 0 |

|

| персонал | 16580 |

| ||

| управление | 0 |

| ||

| определение сумм отклонений фактической от плановой себестоимости | 20050 | компоненты | 0 |

|

| персонал | 25050 |

| ||

| управление | 0 |

| ||

| бухгалтерия | 334450 | компоненты | 0 |

|

| персонал | 167225 |

| ||

| управление | 167225 |

| ||

| инвентаризация | 28430 | компоненты | 0 |

|

| персонал | 19680 |

| ||

| управление | 8750 |

| ||

| выявление фактического наличия готовой продукции | 14430 | компоненты | 0 |

|

| персонал | 9880 |

| ||

| управление | 4550 |

| ||

| сопоставление наличия готовой продукции с данными бухгалтерского учета | 14000 | компоненты | 0 |

|

| персонал | 9800 |

| ||

| управление | 4200 |

| ||

В результате дополнения основной диаграммы IDEF0 диаграммами DFD и IDEF3 была создана диаграмма, которая наилучшим образом описывает все стороны деятельности предприятия. Данная диаграмма представлена на рисунке 1.10.

Рисунок 1.10 Смешанная диаграмма

Похожие работы

... несравненный плюс языка программирования Perl для решения задачи написания программы ввода / вывода данных и генераций отчетов для АИС управления и взаимоотношения с клиентами так как каждый модуль не велик по объёму, но требует быстрого взаимодействия с таблицами БД. 2. Разработка структуры базы данных и пользовательского интерфейса 2.1 Разработка структуры базы данных Нормализация – процесс, в ...

0 комментариев