Навигация

Описание предметной области

33906

знаков

0

таблиц

24

изображения

3. Описание предметной области

На современном этапе развития экономики важнейшее место в системе управления хозяйственного субъекта занимает бухгалтерский учет. При этом с увеличением трудоемкости учетных процедур возрастает необходимость совершенствования методологии бухгалтерского учета и его автоматизации.

Неотъемлемой частью жизни современного общества является персональный компьютер с программным обеспечением, реализующим хранение, поиск, обработку и выдачу информации по запросам пользователя. Экономическая деятельность любого предприятия всегда связана с такими функциями управления, как учет, контроль, планирование, анализ и регулирование, в процессе выполнения которых формируется информация о ходе работы предприятия, сопоставляются фактические показатели и нормативные, формулируются глобальные и локальные направления деятельности, разрабатываются предложения по установлению причин отклонений и корректировке результатов.

Информация (от лат. informatio - разъяснение, изложение) - это сведения, сообщения о каком-либо событии, деятельности и т.д. Под экономической информацией следует понимать все те сведения в сфере экономики, которые необходимо фиксировать, передавать, хранить и обрабатывать для использования в управлении как хозяйством страны в целом, так и отдельными его объектами.

Основные средства (ОС) представляют собой совокупность материально-вещественных ценностей, действующих в течение длительного периода времени и переносящих по мере износа свою стоимость на изготовленную продукцию. ОС в процессе их учета и анализа могут быть классифицированы по различным признакам. В современной экономической литературе и на практике сложились следующие направления их классификации - по группам и по видам основных производственных фондов. По группам они подразделяются на основные производственные фонды, производственные фонды других отраслей и непроизводственные фонды. Основные производственные фонды предназначены для изготовления промышленной продукции или обслуживания этого процесса и делятся на однородные по своему назначению виды. Это могут быть здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь и т.д.

К основным производственным фондам относятся предметы стоимостью на дату приобретения не менее 100-кратного (для бюджетных учреждений 50-кратного) установленного законодательством РФ минимального размера месячной оплаты труда за единицу вне зависимости от срока службы (за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, независимо от их стоимости).

Амортизационные отчисления на полное восстановление активной части основных фондов (машин, оборудования, транспортных средств) производятся только до полного перенесения их балансовой стоимости на себестоимость продукции и издержки обращения. Для учета амортизационных отчислений и накопления суммы износа предназначен счет 02 "Износ основных средств". Ежемесячные отчисления по кредиту счета 02 и дебету счетов по учету издержек производства и обращения отражают сумму амортизационных отчислений.

Автоматизированная подсистема учета основных средств «АПОС» бухгалтера, автоматизирует учет основных средств и обеспечивает:

- обработку и хранение информации в разрезе объектов ОС и подразделений предприятия;

- выписку первичных документов (активов на ликвидацию ОС, накладных и др.);

- получение выходной информации в виде экранных и печатных форм и печать отчетных сводок (включая и формы годового отчета);

- расчет и печать ведомостей амортизационных отчислений.

Входная информация поступает в «АПОС», вводится бухгалтером с первичных документов в ходе решения задач.

Основными задачами учета основных средств являются:

- правильное и своевременное документирование и отражение операций по продвижению основных средств, переоценке их стоимости;

- контроль за сохранностью основных средств;

- правильное и своевременное начисление амортизации (износа) для включения в затраты предприятия.

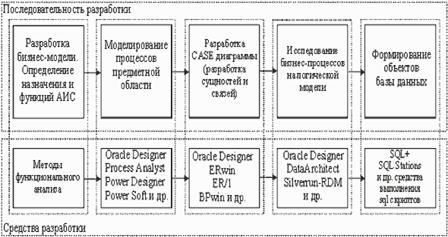

4. Обоснование выбора среды моделирования

Основной целью выбора корпоративного стандарта организационного проектирования является задание общего и обязательного к применению языка общения управленческого звена компании, разработчиков организационных и технологических процессов и исполнителей этих процессов. Частными применениями таких стандартов является синтез требований к создаваемым системам, положений об организационных подразделениях, служебные инструкции и т.д.

Существует более 20 технологий проектирования организационно-технических систем и несколько сотен инструментов, предназначенных для автоматизации этого процесса. Поэтому, с учетом временного фактора, сравнительный анализ был ограничен тремя наиболее популярными на российском рынке продуктами :

1. AllFusion Process Modeler.(BPwin/ERwin)

2. Microsoft Visio

4.1 AllFusion Process Modeler

AllFusion Process Modeler является средством программной поддержки моделирования в трёх методиках - IDEF0, DFDxiii, IDEF3xiv (см. рис. 5) - и позволяет строить как гибридные ФМ, состоящие из диаграмм, разработанных в различных методиках, так и ФМ монометодические - в любой из этих методик.

С точки зрения функциональности системы. В рамках методологии IDEF0 (Integration Definition for Function Modeling) бизнес-процесс представляется в виде набора элементов-работ, которые взаимодействуют между собой, а также показывается информационные, людские и производственные ресурсы, потребляемые каждой работой.

Рисунок 4 - Диаграмма функциональной модели в методике IDEF0

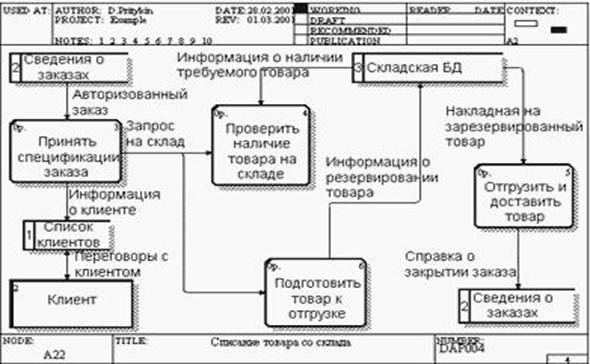

С точки зрения потоков информации (документооборота) в системе. Диаграммы DFD (Data Flow Diagramming) могут дополнить то, что уже отражено в модели IDEF3, поскольку они описывают потоки данных, позволяя проследить, каким образом происходит обмен информацией между бизнес-функциями внутри системы. В тоже время диаграммы DFD оставляют без внимания взаимодействие между бизнес-функциями.

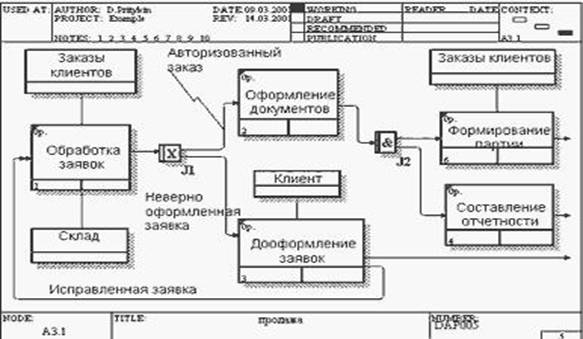

С точки зрения последовательности выполняемых работ. И еще более точную картину можно получить, дополнив модель диаграммами IDEF3. Этот метод привлекает внимание к очередности выполнения событий. В IDEF3 включены элементы логики, что позволяет моделировать и анализировать альтернативные сценарии развития бизнес-процесса.

Рисунок 5 - Диаграмма функциональной модели в методике DFD

Рисунок 6 - Диаграмма функциональной модели в методике IDEF3

Похожие работы

... которые отражают поведение системы, зависящее от времени; диаграммы жизненных циклов сущностей относятся именно к этому классу диаграмм. Методы проектирования информационных систем Индустрия разработки автоматизированных информационных систем управления родилась в 50-х - 60-х годах и к концу века приобрела вполне законченные формы. Материалы данного руководства являются обобщением цикла лекций ...

... системы. Правовое обеспечение — совокупность правовых норм, определяющих создание, юридический статус и функционирование информационных систем, регламентирующих порядок получения, преобразования и использования информации. Технологии и методы проектирования ИС Проектирование- процесс принятия проектно-конструкторских решений, позволяющий получить проект системы удовлетворяющий требования ...

... ></td>}; print "<td><center><INPUT type="submit" value="Добавить"></center></td></tr></p>"; print "</table></center>"; print "</FORM>"; $dbh=DBI->connect("dbi:mysql:konti"); $sth=$dbh->prepare("SELECT * FROM t1;"); $rows=$sth->execute(); print "<form action="http://myserver/cgi-bin/vakdel.bat">"; ...

... , и развитие информационной системы ГОУ НПО ПУ № 33, которую в свою очередь можно оценить как удовлетворительную; -была выявлена необходимость проектирования информационно-справочной системы для повышения эффективности управления ГОУ НПО ПУ № 33. Путем интервьюирования руководителя организации нами были выявлены наиболее важные направления деятельности, по которым необходимы сведения в составе ...

0 комментариев