Навигация

Анализ финансово-хозяйственной деятельности

50850

знаков

26

таблиц

24

изображения

4 Анализ финансово-хозяйственной деятельности

Бухгалтерская отчетностьСм. Приложения 29,30

Анализу финансово-хозяйственной деятельности предоставлена отчетность, содержащая бухгалтерский баланс (форма №1), Отчет о прибылях и убытках (форма №2), Для начала рассмотрим динамику изменения активов и пассивов предприятия

Таблица 1

Анализ изменения внеоборотных и оборотных активов предприятия| Показатель | на начало года | на конец года | Прирост (+), снижение (-) | |||

| Тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основные средства | 5433 | 17,71 | 4206 | 12,92 | -1227 | -4,79 |

| Долгосрочные финансовые вложения | 1970 | 6,42 | 1967 | 6,04 | -3 | -0,38 |

| Отложенные налоговые активы | 7 | 0,02 | 4 | 0,01 | -3 | -0,01 |

| Итого внеоборотные активы | 7410 | 24,15 | 6177 | 18,98 | -1233 | -5,17 |

| Запасы | 11798 | 38,45 | 12206 | 37,50 | 408 | -0,95 |

| Налог на добавленную стоимость | 1581 | 5,15 | 914 | 2,81 | -667 | -2,34 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев) | 9601 | 31,29 | 12913 | 39,67 | 3312 | 8,38 |

| Денежные средства | 294 | 0,96 | 343 | 1,05 | 49 | 0,10 |

| Баланс | 30684 | 100 | 32553 | 100 | 1869 | |

Анализ изменения имущественного положения организации показал, что на конец года произошло снижение стоимости основных средств на 1227 тыс.руб. (4.79% от стоимости активов), снижение долгосрочных финансовых вложений на 0,38% или на 6,04 тыс. руб. Все это произошло за счет увеличения дебиторской задолженности на 3312 тыс.руб. (8,38% к валюте баланса). Данное снижение стоимости внеоборотных активов за счет увеличения дебиторской задолженности является отрицательным фактом для финансового состояния организации, поскольку может говорить о прямом или косвенном (например, достаточная изношенность основных средств) выводе внеоборотных активов из состава имущества предприятия.

Таблица 2. Анализ изменения источников средств

| Показатель | На начало отчетного года | На конец отчетного периода | Прирост (+), снижение (-) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Уставный капитал | 10 | 0,03 | 10 | 0,03 | 0 | -0,01 |

| Добавочный капитал | 25508 | 83,1 | 19845 | 60,9 | -5663 | -22,2 |

| Нераспределенная прибыль (непокрытый убыток) | -5663 | -18 | 4263 | 13,1 | 9926 | 31,5 |

| Долгосрочные займы и кредиты | 50 | 0,16 | 50 | 0,15 | 0 | -0,01 |

| Займы и кредиты | 1025 | 3,34 | 468 | 1,44 | -557 | -1,90 |

| в том числе: поставщики и подрядчики | 7764 | 25,3 | 6406 | 19,7 | -1358 | -5,62 |

| задолженность перед персоналом организации | 434 | 1,41 | 544 | 1,67 | 110 | 0,25 |

| задолженность перед государственными внебюджетными фондами | 142 | 0,46 | 216 | 0,66 | 74 | 0,20 |

| задолженность по налогам и сборам | 1128 | 3,68 | 752 | 2,31 | -376 | -1,37 |

| прочие кредиторы | 287 | 0,94 | 0 | 0,00 | -287 | -0,94 |

| БАЛАНС | 30684 | 100 | 32553 | 100 | 1869 | |

Как показывает таблица 2, за анализируемый период наиболее существенные изменения произошли в структуре собственных средств (увеличение нераспределенной прибыли на 31,55% по отношению к валюте баланса или на 9926 тыс.руб., уменьшение величины добавочного капитала на 5663 тыс. руб. или 22.17%) и в величине заемных средств (уменьшение кредиторской задолженности перед поставщиками и подрядчиками за счет увеличения нераспределенной прибыли.

Данный факт является положительным показателем состояния организации, поскольку показывает рост финансовой независимости предприятия от заемных средств.

Таблица 3. Анализ динамики производственного потенциала

| Показатель | на начало года | на конец года | Прирост (+), снижение (-) | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основные средства | 5433 | 4206 | -1227 | |||

| Запасы | 11798 | 12206 | 408 | |||

| Итого | 17231 | 56,16 | 16412 | 50,42 | -819 | -5,74 |

| Стоимость имущества всего | 30684 | 100 | 32553 | 100 | 1869 | |

Из приведенных данных следует, что производственный потенциал организации снизился (отрицательный фактор) на 819 тыс. руб. или 5,74% к общей стоимости имущества.

Анализ платежеспособности предприятия на основные показатели ликвидности балансаФинансовое положение акционерного общества характеризуют показатели ликвидности( платёжеспособности). Ликвидность предприятия отражает его способность во время оплачивать предстоящие долги( обязательства), или возможность превратить статьи актива ( основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств.

Таблица 4.

Показатели финансового состояния предприятия

| Показатели | Формула. | На начало года | На конец года |

| Коэффициент текущей ликвидности. | Оборотные активы / краткосрочные пассивы. | 2,16 | 3,14 |

| Коэффициент быстрой ликвидности | Оборотные активы за минусом запасов / краткосрочные пассивы. | 1,24 | 1,69 |

| Коэффициент абсолютной ликвидности( платёжеспособности). | Денежные средства / краткосрочные пассивы | 0,03 | 0,04 |

| Доля оборотных средств в активах , % | Оборотные активы / всего хозяйственных средств ( нетто). | 76 | 81 |

| Доля собственных оборотных средств в покрытии запасов. | Собственные оборотные средства / запасы. | 197,27 | 216,01 |

Таблица 4 отражает тот факт, что все рассмотренные коэффициенты ликвидности на конец года увеличили свои значения, что, несомненно, показывает тенденцию к увеличению платежеспособности предприятия, а значит свидетельствует о его положительном развитии и укреплении финансового состояния.

Анализ деловой активности предприятия| Показатель | На начало года | на конец года | Прирост (снижение) |

| Выручка от реализации, тыс. руб | 78923 | 91436 | 12513 |

| Чистая прибыль, тыс.руб. | 615 | 4263 | 3648 |

| Оборачиваемость средств в расчетах, (в днях) | 43,7 | 50 | 6,3 |

| Оборачиваемость запасов, (в днях) | 102 | 89,7 | -12,3 |

| Оборачиваемость кредиторской задолженности, (в днях) | 84,3 | 58,2 | -26,1 |

| Продолжительность финансового цикла, (в днях) | 61,4 | 81,5 | 20,1 |

| Коэффициент погашаемости дебиторской задолженности, ед. | 2,5 | 3,8 | 1,3 |

| Оборачиваемость собственного капитала, ед. | 232,9 | 266,7 | 33,8 |

| Оборачиваемость совокупного капитала, ед. | 312,3 | 349,1 | 36,8 |

Как показывают результаты проведенного анализа деловой активности, за год произошло увеличение выручки от реализации продукции (работ, услуг), чистой прибыли, что говорит о положительном финансовом результате организации. Оборачиваемость дебиторской задолженности увеличилась ,а кредиторской – уменьшилась. Следовательно, предприятие стало более способно оплачивать кредиторскую задолженность при том, что взыскание дебиторской немного замедлилось. Возросла оборачиваемость собственного капитала, что произошло за счет роста нераспределенной прибыли.

Выводы и предложения.

Изучив порядок бухгалтерского и налогового учета, применяемый ИП Хоменко, я могу сказать, что учет ведется в целом в соответствии с действующим законодательством. Однако, ИП Хоменко следует разработать и вести регистры синтетического и аналитического учета по издержкам обращения, разработать и придерживаться учетной политики. Отсутствие учетной политики приводит к отсутствию единообразного учета всех статей баланса, а также является прямым нарушением законодательства.

Кроме того, ИП необходимо разработать график документооборота, и хранить все документы в установленном порядке. Иначе нахождение документа по мере увеличения объема продаж стало для бухгалтера большой проблемой. Также это свидетельствует о небрежном отношении бухгалтера к работе.

Отзыв о дневнике-отчете.

За время прохождения практики студентка Аникина О.В. изучила все участки бухгалтерского учета в соответствии с планом.

| 20.03.2006 | 1. Организация ведения бухгалтерского учета | |

| Я изучила общий порядок учета, организационную структуру бухгалтерии ИП Хоменко, ознакомилась с учредительными документами ИП. Ознакомилась с бухгалтерской отчетностью за 2005 год. Рассмотрела структуру активов, обязательств, прибылей и убытков. Изучила основные обязанности работников бухгалтерии. | ||

| 20.03.2006 | 2. Учет денежных средств, расчетов и кредитов банка | |

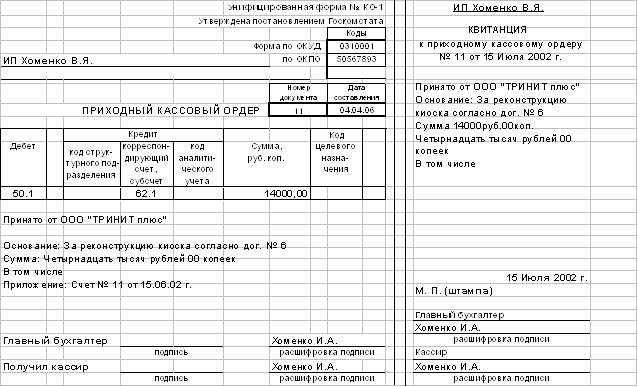

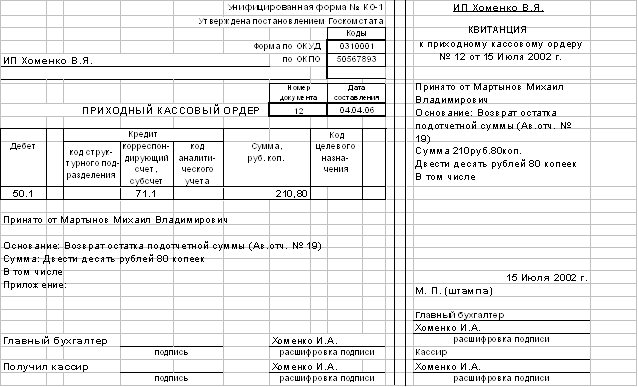

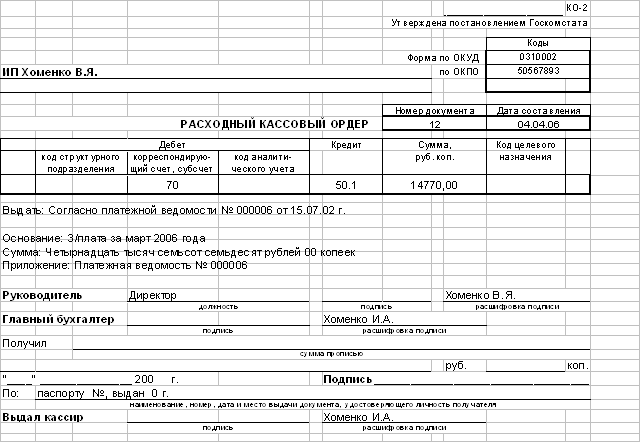

| Я изучила порядок учета расчетов, денежных средств, кредитов банка; заполнила расходные и приходные кассовые ордера, разнесла выписки банка по счетам. Составила акт сверки расчетов с контрагентами. Ознакомилась с порядком оформления кассовой книги. Заполнила лист кассовой книги и отчет кассира за 20.03.2006. Изучила основную корреспонденцию счетов со счетами 50, 51, 60. | ||

| 20.03.06-22.03.06 | Учет на предприятиях торговли | |

| Я изучила особенности учета на предприятиях торговли. Рассмотрела состав расходов в торговли. Изучила различия оптовой и розничной торговли. Изучила и составила товарный отчет за 22.03.06. рассмотрела порядок проведения инвентаризации в магазине. Изучила порядок хранения товаров. Самостоятельно составила счет-фактуру покупателю на реализованный товар. | ||

| 05.04.2006 | Учет основных средств, нематериальных активов | |

| Я изучила порядок ведения учета основных средств, начисления амортизации. Составила акт ввода в эксплуатацию основного средства, определила самостоятельно норму амортизации, за месяц составила расчет амортизации по основным средствам. Самостоятельно в соответствии с действующими нормами определила срок эксплуатации основного средства. Изучила порядок списания на издержки обращения объектов основных средств стоимостью менее 20 тыс. руб. | ||

| 06.04.2006 | Учет расходов на продажу | |

| Я изучила порядок учета издержек обращения, составляла расчеты издержек обращения. Изучила виды расходов, не принимаемых для налогообложения прибыли. Рассмотрела порядок распределения издержек обращения и списания их на финансовый результат. Самостоятельно отразила в учете счета-фактуры на услуги, оказанные сторонними организациями ИП Хоменко. | ||

| 07.04.2006 | Учет финансовых результатов | |

| Я изучила порядок формирования финансовых результатов и для целей бухгалтерского и для целей налогового учета, самостоятельно рассчитала прибыль от реализации товаров за апрель 2006г. Рассмотрела порядок отнесения расходов к расходам по обычным видам деятельности, операционным и внереализационным расходам. Самостоятельно в учете отразила убытки прошлых лет, выявленные в отчетном периоде. | ||

| 10.04.2006 | Бухгалтерская отчетность | |

| Я изучила состав бухгалтерской и налоговой отчетности. Изучила порядок заполнения и принцип взаимоувязки бухгалтерской и налоговой отчетности. Самостоятельно для примера заполнила бухгалтерский баланс и отчет о прибылях и убытках. Сверила данные отчетности с данными главной книги и данными регистров синтетического учета. Изучила сроки предоставления бухгалтерской и налоговой отчетности. | ||

| 12.04.06-13.04.06 | Анализ финансово-хозяйственной деятельности | |

| На основе предоставленной отчетности я провела анализ финансово-хозяйственной деятельности по основным показателям ИП Хоменко. |

Главный бухгалтер Хоменко И.А. Характеристика на практиканта

Практикантка Аникина О.В., проходившая практику с 20.03.2006 по 05.05.2006 в ИП Хоменко, показала себя как дисциплинированный, трудолюбивый, ответственный стажер. На протяжении всего периода прохождения практики она не только изучала существующий в ИП Хоменко учет, но и помогала составлять первичные документы, заносить в бухгалтерскую программу проводки, составлять регистры бухгалтерского учета. К изучению материала подошла ответственно – тщательно разбиралась в вопросах бухгалтерского учета.

В целом, Аникина О.В. заслужила за прохождение практики оценку «отлично».

Главный бухгалтер Хоменко И.А.

Приложение 1

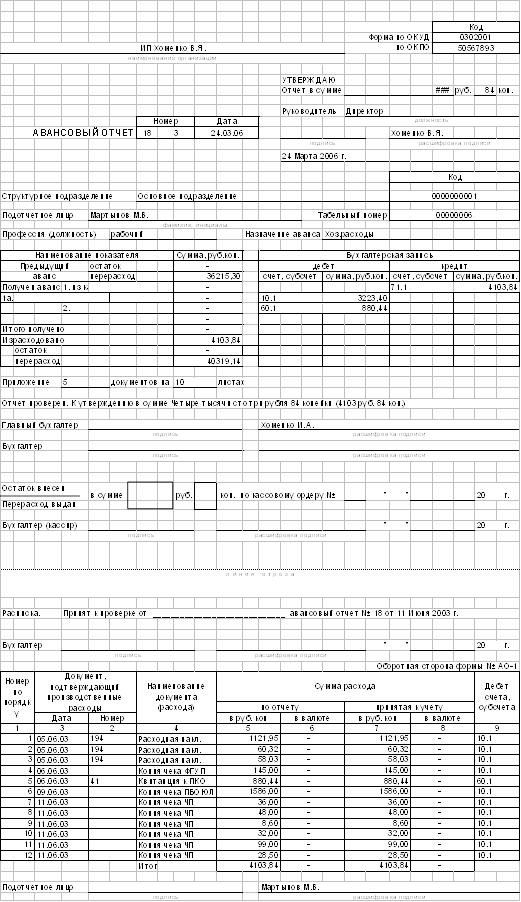

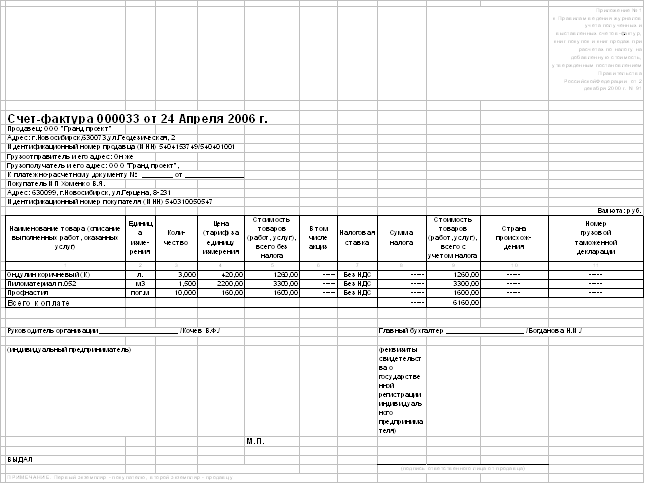

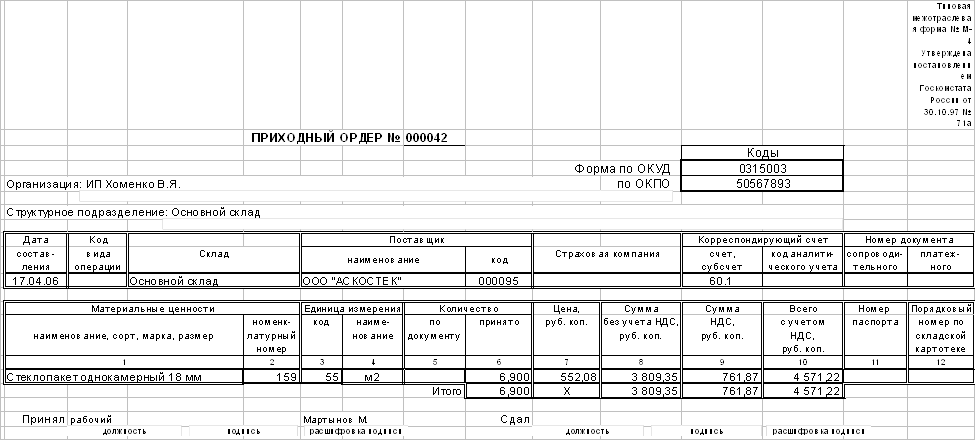

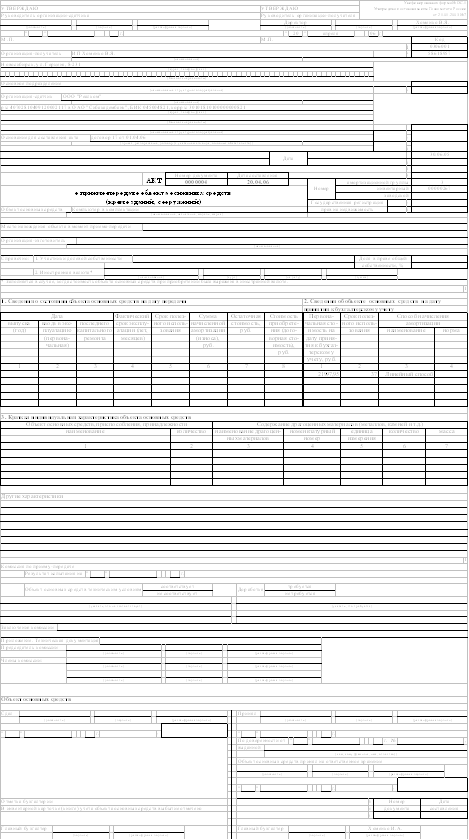

Приложение 2

Приложение 3

Приложение 4

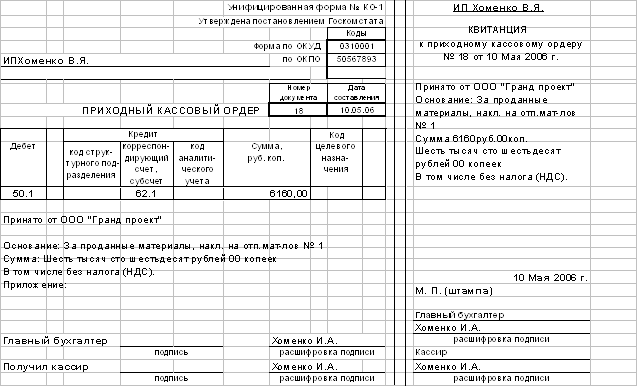

| КАССА за 10 Мая 2006 г. | ||||||

| Вкладной лист кассовой книги | ||||||

| Лист 17 | ||||||

| Номер документа | От кого получено или кому выдано | Номер коррес- пондирующего счета, субсчета | Приход, | Расход, | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Остаток на начало дня |

| 2=67 | Х | |||

| 18 | Принято от ООО "Гранд проект" За проданные материалы, накл. на отп.мат-лов № 1 | 62,1 | 6160=00 | - | ||

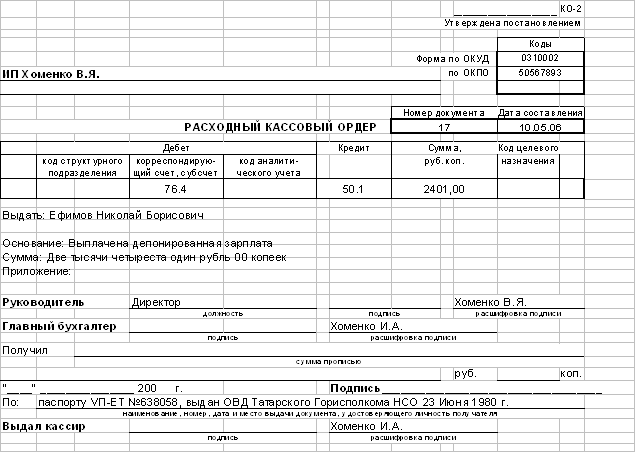

| 27 | Выдано Ефимов Николай Борисович Выплачена депонированная зарплата | 76,4 | - | 2401=00 | ||

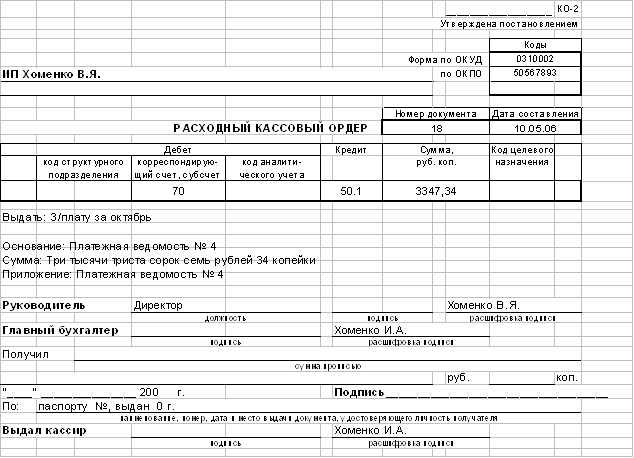

| 28 | Выдано З/плату за октябрь Платежная ведомость № 4 | 70 | - | 3347=34 | ||

| Итого за день |

| 6160=00 | 5748=34 | |||

| Остаток на конец дня | 414=33 | Х | ||||

| в том числе на заработную плату, выплаты |

| Х | ||||

| Кассир | Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

| Записи в кассовой книге проверил и документы в количестве | ||||||

| Один приходных и Два расходных получил. | ||||||

| Бухгалтер | Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

КАССА за 10 Мая 2006 г. | |||||||||

| Отчет кассира | |||||||||

| Лист 17 | |||||||||

| Номер документа | От кого получено или кому выдано | Номер коррес- пондирующего счета, субсчета | Приход, | Расход, | |||||

| 1 | 2 | 3 | 4 | 5 | |||||

| Остаток на начало дня |

| 2=67 | Х | ||||||

| 18 | Принято от ООО "Гранд проект" За проданные материалы, накл. на отп.мат-лов № 1 | 62,1 | 6160=00 | - | |||||

| 27 | Выдано Ефимов Николай Борисович Выплачена депонированная зарплата | 76,4 | - | 2401=00 | |||||

| 28 | Выдано З/плату за октябрь Платежная ведомость № 4 | 70 | - | 3347=34 | |||||

| Итого за день |

| 6160=00 | 5748=34 | ||||||

| Остаток на конец дня | 414=33 | Х | |||||||

| в том числе на заработную плату, выплаты |

| Х | |||||||

| Кассир | Хоменко И.А. | ||||||||

| подпись | расшифровка подписи | ||||||||

| Записи в кассовой книге проверил и документы в количестве | |||||||||

| Один приходных и Два расходных получил. | |||||||||

| Бухгалтер | Хоменко И.А. | ||||||||

| подпись | расшифровка подписи | ||||||||

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 18

Приложение 19

Приложение 20

Приложение 21

Приложение 22

| КАССА за 04 Апеля 2006 г. | ||||||

| Вкладной лист кассовой книги | ||||||

| Лист 12 | ||||||

| Номер документа | От кого получено или кому выдано | Номер коррес- пондирующего счета, субсчета | Приход, | Расход, | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Остаток на начало дня |

| 592=21 | Х | |||

| 11 | Принято от ООО "ТРИНИТ плюс" | 62,1 | 14000=00 | - | ||

| 12 | Принято от Мартынов Михаил Владимирович | 71,1 | 210=80 | - | ||

| 16 | Выдано Согласно платежной ведомости № 000003 от 04.04.06 г. | 70 | - | 14770=00 | ||

| Итого за день |

| 14210=80 | 14770=00 | |||

| Остаток на конец дня | 33=01 | Х | ||||

| в том числе на заработную плату, выплаты |

| Х | ||||

| Кассир | Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

| Записи в кассовой книге проверил и документы в количестве | ||||||

| Два приходных и Один расходных получил. | ||||||

| Бухгалтер | Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

| Копия | ||||||

| КАССА за 04 Апреля 2006 г. | ||||||

| Отчет кассира | ||||||

| Лист 12 | ||||||

| Номер документа | От кого получено или кому выдано | Номер коррес- пондирующего счета, субсчета | Приход, | Расход, | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Остаток на начало дня |

| 592=21 | Х | |||

| 11 | Принято от ООО "ТРИНИТ плюс" | 62,1 | 14000=00 | - | ||

| 12 | Принято от Мартынов Михаил Владимирович | 71,1 | 210=80 | - | ||

| 16 | Выдано Согласно платежной ведомости № 000003 от 04.04.06г. | 70 | - | 14770=00 | ||

| Итого за день |

| 14210=80 | 14770=00 | |||

| Остаток на конец дня | 33=01 | Х | ||||

| в том числе на заработную плату, выплаты |

| Х | ||||

| Кассир | Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

| Записи в кассовой книге проверил и документы в количестве | ||||||

| Два приходных и Один расходных получил. | ||||||

| Бухгалтер | Хоменко И.А. | |||||

| подпись | расшифровка подписи | |||||

Приложение 23

| Код | ||||

| Форма по ОКУД | 0317013 | |||

| ИП Хоменко В.Я. | по ОКПО | |||

| (организация) | ||||

| (структурное подразделение) | ||||

| Вид деятельности | ||||

| Основание для проведения инвентаризации: | приказ, постановление, распоряжение | номер | ||

| (ненужное зачеркнуть) | дата | |||

| Вид операции | ||||

| Номер документа | Дата составления | ||

| АКТ | 2 | 10.04.06 |

|

инвентаризации наличных денежных средств,

| находящихся по состоянию на “ | 10 | ” | апреля | 2006 | г. |

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

| Материально ответственное лицо: | Главный бухгалтер | Хоменко И.А | |||

| (должность) | (подпись) | (расшифровка подписи) |

Акт составлен комиссией, которая установила следующее:

| 1) наличных денег | 145 | руб. | 00 | коп. |

| ||||

| 2) марок | руб. | коп. |

| ||||||

| 3) ценных бумаг | руб. | коп. |

| ||||||

| 4) | руб. | коп. |

| ||||||

| 5) | руб. | коп. |

| ||||||

| Итого фактическое наличие на сумму | 145 | руб. | 00 | коп. | |||||

| (цифрами) | |||||||||

Сто сорок пять рублей 00 копеек)

| Сто сорок пять рублей 00 копеек | руб. | коп. | ||||||

| По учетным данным на сумму | 145 | руб. | 00 | коп. | |||||

| (цифрами) | |||||||||

| руб. | коп. |

| ||||||

| Результаты инвентаризации: излишек | 0 | руб. | 00 | коп. | |||||

| недостача | 0 | руб. | 00 | коп. | |||||

Последние номера кассовых ордеров: приходного №

| Председатель комиссии | |||||

| (должность) | (подпись) | (расшифровка подписи) | |||

| Члены комиссии: | |||||

| (должность) | (подпись) | (расшифровка подписи) | |||

| (должность) | (подпись) | (расшифровка подписи) | |||

| (должность) | (подпись) | (расшифровка подписи) |

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

| Материально ответственное лицо: | ||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||||

| “ | ” | г. |

| |||||||||

Приложение 24

Приложение 25

┌───────┐

│ Код │

├───────┤

Форма по ОКУД │0317004│

├───────┤

________________________________________________ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение ├───────┤

Вид деятельности │ │

┌──────┼───────┤

Основание для проведения приказ, постановление, │номер │ │

инвентаризации: распоряжение │ │ │

────────────────────────┼──────┼───────┤

ненужное зачеркнуть │дата │ │

└──────┼───────┤

Дата начала инвентаризации │ │

├───────┤

Дата окончания инвентаризации │ │

├───────┤

Вид операции │ │

└───────┘

┌─────────┬───────────┐

│ Номер │ Дата │

│документа│составления│

├─────────┼───────────┤

│ │ │

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ └─────────┴───────────┘

ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

_________________________________________________________________,

вид товарно - материальных ценностей

находящиеся ______________________________________________________

в собственности организации, полученные для переработки

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные

документы на товарно - материальные ценности сданы в бухгалтерию и

все товарно - материальные ценности, поступившие на мою (нашу)

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное(ые) ________ _______ ___________________

лицо(а): должность подпись расшифровка подписи

________ _______ ___________________

должность подпись расшифровка подписи

Произведено снятие фактических остатков ценностей по состоянию на

"__" _____________ ____ г.

2-я и 3-я страницы формы N ИНВ-3

| Но- | Счет, | Товарно - | Единица | Цена, | Номер | Фактическое | По данным | |||||||

| ин- | пас- | |||||||||||||

| код | наи- | |||||||||||||

| наиме- | код | ко- | сумма, | ко- | сумма, | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| и | ||||||||||||||

| Итого | |||||||||||||

| ||||||||||||||

Итого по странице:

а) количество порядковых номеров _____________________________

прописью

б) общее количество единиц фактически ________________________

прописью

в) на сумму фактически _______________________________________

прописью

________________________________________________ руб. _______ коп.

По данному образцу печатать вкладной лист в формате 2А4 с

надписью "Вкладной лист к форме N ИНВ-3".

4-я страница формы N ИНВ-3

Итого по описи:

а) количество порядковых номеров _____________________________

прописью

б) общее количество единиц фактически ________________________

прописью

в) на сумму фактически _______________________________________

прописью

________________________________________________ руб. _______ коп.

Все цены, подсчеты итогов по строкам, страницам и в целом по

инвентаризационной описи товарно - материальных ценностей

проверены.

Председатель комиссии _________ _______ __________________________

должность подпись расшифровка подписи

Члены комиссии: ___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

Все товарно - материальные ценности, поименованные в настоящей

инвентаризационной описи с N ____________ по N ___________,

комиссией проверены в натуре в моем (нашем) присутствии и внесены

в опись, в связи с чем претензий к инвентаризационной комиссии не

имею (не имеем). Товарно - материальные ценности, перечисленные в

описи, находятся на моем (нашем) ответственном хранении.

Лицо(а), ответственное(ые) за сохранность товарно - материальных

ценностей:

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" _____________ ____ г.

Указанные в настоящей описи данные и расчеты проверил

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" ______________ ____ г.

Приложение 26

Приложение 27

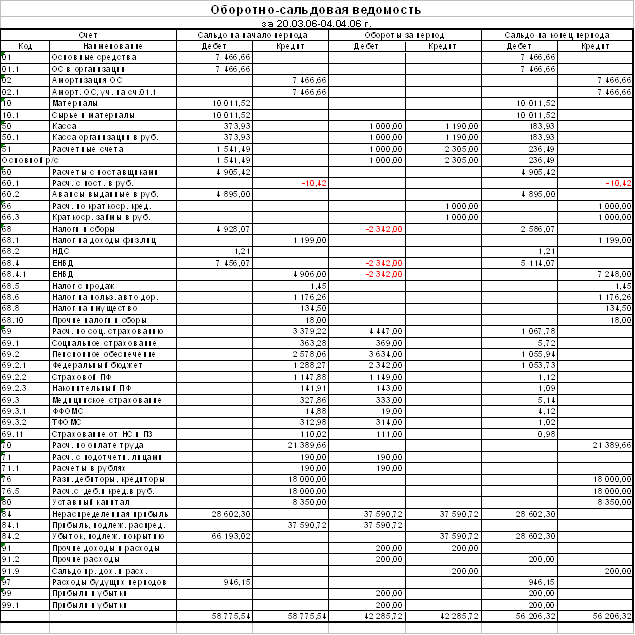

Оборотно-сальдовая ведомость по счету: 01.1

Осн. Средства за 01/04/06-30/04/06

ИП Хоменко В.Я.

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| HDD 80 Gb U-DMA Seagate 2 Mb (7200 rpm) для комп.5 , инв.№: 00000111 | 1 992,37 | 1 992,37 | ||||

| Notebook ASUS A4500L C-335(2/8)/256/40/15"/DVD/CD , инв.№: 00000191 | 29 449,15 | 29 449,15 | ||||

| Блок коммутационный М1-50 с платой расширения Pana , инв.№: 00000047 | 11 879,23 | 11 879,23 | ||||

| Вепрь АБП 2,7-230 ВБП , инв.№: 00000112 | 19 473,33 | 19 473,33 | ||||

| Коммутатор АТ-VGA/Keyb/Mouse PS/2 для комп. 12 , инв.№: 00000106 | 1 118,33 | 1 118,33 | ||||

| Компьютер №18 , инв.№: 00000118 | 21 731,02 | 21 731,02 | ||||

| Компьютер №19 , инв.№: 00000119 | 16 129,32 | 16 129,32 | ||||

| Компьютер № 1 , инв.№: 00000012 | 23 609,75 | 23 609,75 | ||||

| Компьютер № 17 , инв.№: 00000091 | 11 315,88 | 11 315,88 | ||||

| Компьютер № 17 , инв.№: 00000108 | 27 572,92 | 27 572,92 | ||||

| Компьютер № 2 , инв.№: 00000015 | 13 710,50 | 13 710,50 | ||||

| Компьютер № 20 , инв.№: 00000145 | 63 190,08 | 63 190,08 | ||||

| Компьютер № 22 , инв.№: 00000150 | 17 046,88 | 17 046,88 | ||||

| Компьютер № 23 , инв.№: 00000153 | 11 372,21 | 11 372,21 | ||||

| Компьютер № 3 , инв.№: 00000016 | 16 217,27 | 16 217,27 | ||||

| компьютер №10 , инв.№: 00000065 | 11 315,86 | 11 315,86 | ||||

| компьютер №11 , инв.№: 00000066 | 20 498,21 | 20 498,21 | ||||

| компьютер №12 , инв.№: 00000067 | 11 315,88 | 11 315,88 | ||||

| компьютер №13 , инв.№: 00000068 | 11 315,88 | 11 315,88 | ||||

| компьютер №15 , инв.№: 00000070 | 11 315,88 | 11 315,88 | ||||

| компьютер №16 , инв.№: 00000071 | 13 468,14 | 13 468,14 | ||||

| компьютер №5 , инв.№: 00000035 | 25 489,59 | 25 489,59 | ||||

| компьютер №6 , инв.№: 00000037 | 16 954,16 | 16 954,16 | ||||

| компьютер №7 , инв.№: 00000038 | 16 814,76 | 16 814,76 | ||||

| компьютер №8 , инв.№: 00000062 | 13 339,25 | 13 339,25 | ||||

| компьютер №9 , инв.№: 00000073 | 34 575,05 | 34 575,05 | ||||

| Ксерокс КМА Canon NP 6512 , инв.№: 00000074 | 12 523,24 | 12 523,24 | ||||

| монитор Samsung SyncMaster 17''172v TFT , инв.№: 00000149 | 10 950,00 | 10 950,00 | ||||

| Память DDR SDRAM 128 Mb PC2100 для компьютера №3 , инв.№: 00000096 | 471,25 | 471,25 | ||||

| Память DDR SDRAM 256 Mb PC2700 для компьютера №10 , инв.№: 00000105 | 1 235,83 | 1 235,83 | ||||

| Память SDRAM 128 Mb PC-133 для компьютера №1 , инв.№: 00000095 | 545,67 | 545,67 | ||||

| Принтер HP LJ 2300DN (Q2475A) (Q2475A) , инв.№: 00000154 | 24 388,98 | 24 388,98 | ||||

| Телефонная станция Panasonic KX-TD 1232 , инв.№: 00000081 | 24 521,63 | 24 521,63 | ||||

| Штабелер 1-х5с , инв.№: 00000090 | 15 340,26 | 15 340,26 | ||||

Приложение 28

Оборотно-сальдовая ведомость по счету: 02.1

Осн. Средства за 01.04.06-30.04.06

ИПХоменко В.Я.

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| HDD 80 Gb U-DMA Seagate 2 Mb (7200 rpm) для комп.5 , инв.№: 00000111 | 830,20 | 830,20 | ||||

| Блок коммутационный М1-50 с платой расширения Pana , инв.№: 00000047 | 6 929,58 | 6 929,58 | ||||

| Вепрь АБП 2,7-230 ВБП , инв.№: 00000112 | 3 894,72 | 3 894,72 | ||||

| Коммутатор АТ-VGA/Keyb/Mouse PS/2 для комп. 12 , инв.№: 00000106 | 807,69 | 807,69 | ||||

| Компьютер №18 , инв.№: 00000118 | 4 829,12 | 4 829,12 | ||||

| Компьютер №19 , инв.№: 00000119 | 3 584,32 | 3 584,32 | ||||

| Компьютер № 1 , инв.№: 00000012 | 18 363,24 | 18 363,24 | ||||

| Компьютер № 17 , инв.№: 00000091 | 9 052,80 | 9 052,80 | ||||

| Компьютер № 17 , инв.№: 00000108 | 9 956,83 | 9 956,83 | ||||

| Компьютер № 2 , инв.№: 00000015 | 10 282,95 | 10 282,95 | ||||

| Компьютер № 20 , инв.№: 00000145 | 5 265,85 | 5 265,85 | ||||

| Компьютер № 22 , инв.№: 00000150 | 1 842,92 | 1 842,92 | ||||

| Компьютер № 23 , инв.№: 00000153 | 922,08 | 922,08 | ||||

| Компьютер № 3 , инв.№: 00000016 | 12 162,96 | 12 162,96 | ||||

| компьютер №10 , инв.№: 00000065 | 9 052,60 | 9 052,60 | ||||

| компьютер №11 , инв.№: 00000066 | 16 398,60 | 16 398,60 | ||||

| компьютер №12 , инв.№: 00000067 | 9 052,80 | 9 052,80 | ||||

| компьютер №13 , инв.№: 00000068 | 9 052,80 | 9 052,80 | ||||

| компьютер №15 , инв.№: 00000070 | 9 052,80 | 9 052,80 | ||||

| компьютер №16 , инв.№: 00000071 | 9 620,20 | 9 620,20 | ||||

| компьютер №5 , инв.№: 00000035 | 15 576,88 | 15 576,88 | ||||

| компьютер №6 , инв.№: 00000037 | 10 360,90 | 10 360,90 | ||||

| компьютер №7 , инв.№: 00000038 | 10 275,76 | 10 275,76 | ||||

| компьютер №8 , инв.№: 00000062 | 9 528,00 | 9 528,00 | ||||

| компьютер №9 , инв.№: 00000073 | 26 596,20 | 26 596,20 | ||||

| Ксерокс КМА Canon NP 6512 , инв.№: 00000074 | 10 018,60 | 10 018,60 | ||||

| монитор Samsung SyncMaster 17''172v TFT , инв.№: 00000149 | 1 183,80 | 1 183,80 | ||||

| Память DDR SDRAM 128 Mb PC2100 для компьютера №3 , инв.№: 00000096 | 339,30 | 339,30 | ||||

| Память DDR SDRAM 256 Mb PC2700 для компьютера №10 , инв.№: 00000105 | 910,56 | 910,56 | ||||

| Память SDRAM 128 Mb PC-133 для компьютера №1 , инв.№: 00000095 | 377,82 | 377,82 | ||||

| Принтер HP LJ 2300DN (Q2475A) (Q2475A) , инв.№: 00000154 | 1 318,32 | 1 318,32 | ||||

| Телефонная станция Panasonic KX-TD 1232 , инв.№: 00000081 | 17 515,40 | 17 515,40 | ||||

| Штабелер 1-х5с , инв.№: 00000090 | 6 391,80 | 6 391,80 | ||||

| Итого развернутое | 261 348,40 | 261 348,40 | ||||

| Итого | 261 348,40 | 261 348,40 | ||||

Приложение 29

Бухгалтерский баланс на начало и на конец периода ИП Хоменко В.Я,, тыс.руб.

| АКТИВ | Код пока- зателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| ||

| Основные средства | 120 | 5433 | 4206 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные |

| ||

| Долгострочные финансовые вложения | 140 | 1970 | 1967 |

| Отложенные налоговые активы | 145 | 7 | 4 |

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 7410 | 6177 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| 11798 | 12206 |

| в том числе: | 2099 | 2431 | |

| животные на выращивании и откорме | |||

| затраты в незавершенном | 73 | 32 | |

| готовая продукция и товары для | 9432 | 9450 | |

| товары отгруженные | |||

| расходы будущих периодов | 194 | 293 | |

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по |

| 1581 | 914 |

| Дебиторская задолженность (платежи по |

| ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по | 240 | 9601 | 12913 |

| в том числе покупатели и заказчики | 8294 | 12091 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 294 | 343 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 23274 | 26376 |

| БАЛАНС | 300 | 30684 | 32553 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| 10 | 10 |

| Собственные акции, выкупленные у | |||

| Добавочный капитал | 420 | 25508 | 19845 |

| Резервный капитал | 430 | ||

| в том числе: | |||

| резервы, образованные в | |||

| Нераспределенная прибыль (непокрытый |

| (5663) | 4263 |

| ИТОГО по разделу III | 490 | 19854 | 24117 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| 50 | 50 |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 50 | 50 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 610 | 1025 | 468 |

| Кредиторская задолженность | 620 | 9755 | 7918 |

| в том числе: | 7764 | 6406 | |

| задолженность перед персоналом | 434 | 544 | |

| задолженность перед | 142 | 216 | |

| задолженность по налогам и сборам | 1128 | 752 | |

| прочие кредиторы | 287 | ||

| Задолженность перед участниками | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 10780 | 8386 |

| БАЛАНС | 700 | 30684 | 32553 |

Приложение 30

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ

┌─────────┐

за _____________ 2005 г. │ КОДЫ │

├─────────┤

Форма N 2 по ОКУД │ 0710002 │

├──┬───┬──┤

Дата (год, месяц, число) │ │ │ │

├──┴───┴──┤

Организация __ИП Хоменко В.Я._________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │ │

├─────────┤

Вид деятельности ____________________________ по ОКВЭД │ │

├────┬────┤

Организационно-правовая форма/форма собственности _____│ │ │

________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб./млн. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

| Показатель | За отчет- | За анало- | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 91 436 | 78 923 | |

| Себестоимость проданных товаров, продукции, работ, услуг | ( 48 999 ) | ( 41 639 ) | |

| Валовая прибыль | 42 437 | 37 284 | |

| Коммерческие расходы | ( 34 639 ) | ( 33 104 ) | |

| Управленческие расходы | ( ) | ( ) | |

| Прибыль (убыток) от продаж | 7 798 | ( 4 180 ) | |

| Прочие доходы и расходы Проценты к получению | |||

| Проценты к уплате | ( 82 ) | ( 192 ) | |

| Доходы от участия в других организациях | 185 | 75 | |

| Прочие операционные доходы | 494 | 488 | |

| Прочие операционные расходы | ( 418 ) | ( 757 ) | |

| Внереализационные доходы | 48 | 235 | |

| Внереализационные расходы | ( 1 726 ) | ( 2 624 ) | |

| Прибыль (убыток) до налогообложения | 6 299 | 1 405 | |

| Отложенные налоговые активы | 3 | 6 | |

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль | ( 2 033 ) | ( 796 ) | |

| Чистая прибыль (убыток) отчетного периода | 4 263 | 615 | |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 524 | 389 | |

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию | |||

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... ” и пользоваться мощной консультативной поддержкой фирмы изготовителя или торговой аудиторской компании у которой приобреталась программа. 3.6.3. СуперМенеджер Многовалютная система, предназначенная для автоматизации бухгалтерского учета на предприятиях сложной структуры различных форм собственности. Работа в различных компьютерных сетях и на компьютерах IBM и Macintosh. Система ...

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

0 комментариев