Навигация

Бухгалтерський облік доходу в малому бізнесі

27473

знака

2

таблицы

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ОДЕСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ім. І.І.МЕЧНИКОВА

МИКОЛАЇВСЬКИЙ НАВЧАЛЬНО – НАУКОВИЙ ІНСТИТУТ

Контрольна робота

Варіант 17

За курсом «Бухгалтерський облік в малому бізнесі»

Студент : група Е – 524з, курс 5

Спеціальність : облік і аудит.

Прізвище та ініціали : Воєхевич І.С.

Рецензент конрольної роботи : Несен І. А.

Дата виконання 25.11.08 Підпис студента ______________

Дата заліку____________

Оцінка________________Підпис викладача______________

Миколаїв – 2008

1. ТЕОРЕТИЧНА ЧАСТИНА

Особливості обліку доходів на малому підприємстві

Бухгалтерський облік доходів є обов΄язковим видом обліку, який ведеться малим підприємством. На його основі здійснюється складання та надання користувачам фінансової звітності, що є обов΄язковим і передбачено Законом «Про бухгалтерський облік i фінансову звітність», Порядком №419, П(С)БО №25.

До документів, що регулюють організацію i ведення обліку, можна віднести: Закон України від 16.07.99 р. № 996-XIV «Про бухгалтерський облік i фінансову звітність» з змінами та доповненнями; основні Положення (стандарти) бухгалтерського обліку; План рахунків бухгалтерського обліку активів, капіталу, зобов’язань i господарських операцій підприємств i організацій (затверджено наказом Мінфіну України від 30.11.99 р. № 291); Інструкція про застосування Плану рахунків (затверджена наказом Мінфіну України від 30.11.99 р. № 291).

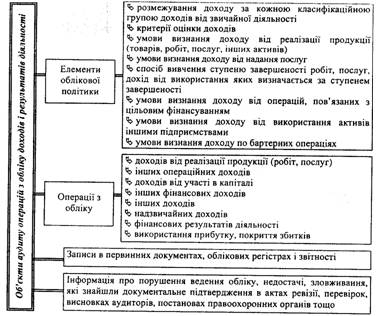

Кожне мале підприємство, виходячи з напрямків своєї фінансово-господарської діяльності, структури її видів і обсягів вкладень, створює бухгалтерський облік доходів у розрізі обраних способів їх отримання і закріплює прийняте рішення наказом про облікову політику.

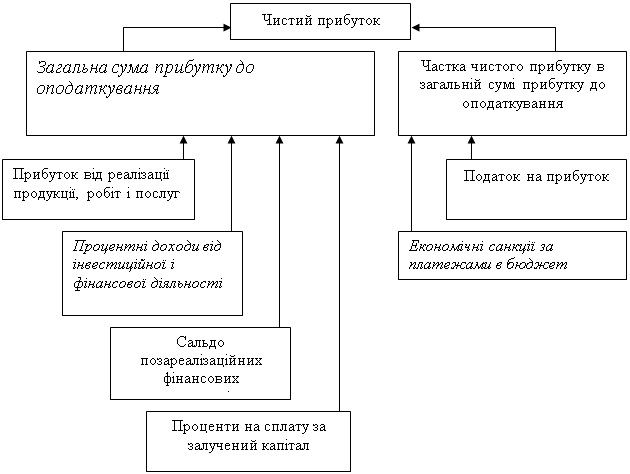

Відповідно до П(С)БО 15 „Дохід” поняття „дохід” означає надходження економічної вигоди протягом звітного періоду, який виникає у процесі звичайної діяльності підприємства. Якщо надходження сприяють збільшенню власного капіталу, окрім збільшення, яке пов’язане з внесками акціонерів, то його називають прибутком, коли зменшенню – збитком. Доходи включаються до складу об’єктів облікового процесу на підставі принципів нарахування, відповідності, періодичності.

Принцип нарахування передбачає відображення результатів господарських операцій у тому звітному періоді, коли відбувається господарська операція, не враховуючи моменту отримання чи сплати грошових коштів, оскільки не завжди оплата грошових коштів збігається по звітних періодах з моментом здійснення господарської операції.Принцип нарахування застосовується в поєднанні з принципом відповідності який полягає у порівнянні доходів і витрат звітного періоду, тобто витрати, понесені для отримання доходу, повинні бути погоджені із цим доходом.

Наприклад, якщо підприємство визнало дохід від реалізації готової продукції в момент відвантаження її покупцям, то одночасно необхідно визнати собівартість реалізованої продукції. У даному випадку дохід визнається в момент збільшення активу - дебіторської заборгованості, а витрати - одночасно зі зменшенням активів (товарів).

Для визначення фінансового результату, виходячи з принципу Періодичності, доходи та витрати підприємства розподіляється по звітних періодах. Згідно з П(С)БО 1 «Загальні вимоги до фінансової звітності» звітним періодом є календарний рік. Проте з метою отримання оперативної інформації для прийняття управлінських рішень установлені проміжні звітні періоди: місяць, квартал. Для новоствореного підприємства перший звітний період може бути меншим за 12 місяців, але не може бути більшим за 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації.

Доходи, витрати і фінансовий результат діяльності підприємства визначаються наростаючим підсумком за звітний період. Доходи від господарської діяльності класифікуються в бухгалтерському обліку і фінансовій звітності за видами діяльності. Це дає можливість визнавати дохід, враховуючи особливість і сутність кожної операції, і забезпечує підставу для подальшого аналізу діяльності підприємства і контролю за нею, для прийняття управлінських рішень. Склад доходів, які відносяться до кожної групи, встановлено П(С)БО-3.За кожним видом діяльності дохід визнається під час збільшення активу або зменшення зобов'язання, що приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Зокрема, облік валових доходів ведуть з метою визначення розрахунковим методом різниці, між валовими витратами і валовими доходами, оподатковуваного прибутку у декларації про прибуток підприємства. Облік виручки від реалізації продукції (робіт, послуг) у бухгалтерському обліку ведуть для забезпечення взаєморозрахунків з покупцями і замовниками, визначення на її основі фінансових результатів від реалізації в кореспонденції рахунків.

Визнання доходу (виручки) від реалізації продукції пов'язане з виконанням деяких умов П(с)БО 15 «Дохід», зокрема:

1. Передача покупцеві ризиків і вигод, пов'язаних з правом власності на продукцію. У більшості випадків передача ризиків і вигод від володіння збігається з передачею юридичного права власності або з передачею в управління покупцеві. В інших випадках передача ризиків і вигод відбувається не завжди одночасно з передачею юридичного права власності, наприклад:

а) покупець має право анулювати придбання з причин, визначених контрактом на реалізацію, а підприємство-продавець не має упевненості відносно його повернення;

б) відвантажені товари підлягають подальшому монтажу, і цей монтаж є істотною частиною контракту, який ще не був завершений підприємством;

в) одержання доходу від визначеної реалізації залежить від до ходу, який отримає

підприємство-покупець від власної реалізації цих товарів;

г) одержання доходу від певної реалізації залежить від доходу, який отримає покупець від реалізації цієї продукції.

Якщо підприємство-продавець залишає тільки незначний ризик володіння, операція вважається реалізацією і дохід визначається.

2.Управління і контроль за реалізованою продукцією. Якщо підприємство залишає за собою подальше керівництво або контроль за реалізованою продукцією, то дохід від такої реалізації не визнається.

3.Сума доходу достовірно визначена. Доходи, достовірну оцінку яких здійснити неможливо, у звітності не відображаються, що відповідає одному з основних принципів фінансового обліку і звітності — обачливості, який передбачає відображення у звітності всіх елементів (активів, зобов'язань тощо) за вартістю, яка має запобігати зниженню зобов'язань та витрат і завищенню оцінки активів і доходів підприємства.

4. Упевненість у тому, що в результаті операції відбудеться збільщення економічних вигод, а витрати, пов'язані з реалізацією продукції, достовірно визначені. Якщо існує невпевненість в отриманні доходів від реалізації, то до усунення цієї невпевненості дохід не повинен визнаватися.

Валові доходи за своїм змістом відрізняються від виручки за реалізовану продукцію чи власне валового доходу як економічної категорії. Якщо валовий доход — це новостворена вартість (за сумарним обчисленням дорівнює фонду оплати праці та прибутку підприємства), а виручка від реалізації існує лише за умови відвантаження продукції (робіт, послуг), то валові доходи — інша економічна категорія, яка застосовується тільки у податковому обліку. У склад валових доходів виручка від реалізації товарів (продукції, робіт, послуг) включається у випадках, коли відвантаження (виконання) відбувалось до надходження коштів від покупців. Якщо ж спочатку від покупців надійшла попередня оплата (аванс) за товари (продукцію, роботи, послуги) які мають бути відвантажені (виконані), виручки від реалізації у цьому разі немає. її взагалі може і не бути, якщо товари (продукція, роботи, послуги) не будуть відвантажені (виконані). Сума попередньої оплати у цьому випадку у бухгалтерському обліку відображається як кредиторська заборгованість перед покупцями, хоч у податковому обліку її зараховано до валових доходів. При наступному відвантажені товарів (продукції, виконаних робіт, послуг) відбувається погашення кредиторської заборгованості, виручка від їх реалізації буде відображена із записом цих операцій лише у бухгалтерському обліку, оскільки до валових доходів у податковому обліку вона в такому випадку не зараховується.

Облік валових доходів можна вести на субрахунку 747 «Валові доходи» (загального плану рахунків). На рахунку 747 «Валові доходи» за кредитом відображають їх суму, а за дебетом проводять закриття цього рахунка. Тому ці суми завжди різні. Виручка і собівартість майже ніколи не бувають рівні і різниця між ними є прибутком чи збитком від реалізації продукції (робіт, послуг).

Нагромадження валових доходів в аналітичному обліку проводять таким чином, щоб сформувати дані для складання відповідного додатку до декларації про прибуток підприємства та підсумки. Запис операцій здійснюється на основі товарно-транспортних накладних, рахунків-фактур, накладних та податкових накладних, а при відображенні у валових доходах грошей, що одержані як попередня оплата, — на основі платіжних доручень. Як валові доходи відображається готівка, одержана від реалізації продукції, робіт, послуг — на основі прибуткових касових ордерів.

Облік доходів від реалізації товарів відображається на рахунку 70 «Доходи від реалізації».Рахунок № 70 "Доходи від реалізації" призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової Діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу. За кредитом рахунка 70 «Доходи від реалізації» обліковують виручку від реалізації товарів (робіт, послуг). За дебетом 70 «Доходи» відображається сума нарахованих податкових зобов'язань.За необхідності на кожному із субрахунків можна відкривати субрахунки другого порядку. За кредитом відображається сума реалізації за методом нарахування, за дебетом — сума непрямих податків у сумі реалізації (акцизний збір i ПДВ у підприємств, що сплачують податок за ставкою 6%).

На кредиті субрахунків відображається збільшення (одержання) доходу, на дебеті - належна сума непрямих податків акцизного збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримуються підприємством на користь комітента; повернуті пере-страховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях) та списання у порядку закриття на рахунок № 79 "Фінансові результати.

На субрахунку № 701 "Дохід від реалізації готової продукції" узагальнюється інформація про доходи від реалізації готової продукції. На субрахунку 702 "Дохід від реалізації товарів" підприємства торгівлі та інші організації узагальнюють інфор мацію про доходи від реалізації товарів. На субрахунку № 703 "Дохід від реалізації робіт і послуг підприємства й організації, що виконують роботи і надають послуги, узагальнюють інформацію про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій.

На субрахунку № 704 "Вирахування з доходу" на дебеті відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. На кредиті субрахунка № 704 відображається списання дебетових оборотів на рахунок № 79 "Фінансові результати".Сума реалізації за мінусом ПДВ, акцизного збору списується за дебетом рахунку 70 у кредит рахунку 79 «Фінансові результати» на субрахунок 791 «Результат основної діяльності».

Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством.

Облік доходів від реалізації продукції власного виробництва, куплених товарно-матеріальних цінностей, включаючи і товари, виконання робіт і послуг власними допоміжними виробництвами, реалізації продукції (робіт, послуг) малих підприємств здійснюється на підставі товарно-транспортної накладної, яку виписують у двох-трьох примірниках, у ній вказують найменування продукції (товарів, робіт, послуг), що реалізуються, їх кількість (масу), суму виручки, податок на додану вартість, загальну суму до оплати покупцями і замовниками та податкову накладну у двох примірниках, за умови, коли малі підприємства є платниками податку на додану вартість.

Дані товарно-транспортних накладних є підставою для відображення виручки від реалізації, включаючи суму ПДВ, за кредитом рахунка 70 «Доходи від реалізації» та податку на додану вартість — за дебетом цього рахунка. Собівартість продукції (робіт, послуг) відображають за дебетом рахунка 84, аналітичний рахунок «Собівартість реалізації», виходячи з кількості (маси) та собівартості одиниці, — теж на основі товарно-транспортної накладної.

За даними цих рахунків щомісяця визначають фінансові результати від реалізації (прибутки або збитки) як різницю між виручкою та собівартістю продукції (товарів, робіт, послуг), які перераховують на рахунок 79 «Фінансові результати», після чого рахунки 70 та 84 закриваються.

Облік реалізації продукції (робіт, послуг) ведуть на окремих аналітичних рахунках, які відкривають, виходячи з потреби визначення рентабельності того чи іншого виду діяльності. Аналітичний облік реалізації здійснюють на підставі товарно-транспортних накладних у Журналі обліку господарських операцій, звідки переносять дані у Відомість аналітичного обліку доходів №1-п, яка є регістром аналітичного обліку для відображення валових доходів (Наказ Міністерства Фінансів України №45 від 29.01.2007 «Про затвердження Методичних рекомендацій про складання регістрів бухгалтерського обліку податкових різниць, валових доходів та валових витрат»).

Суб'єкти малого підприємництва, які є платниками податку на прибуток і застосовують спрощений План рахунків бухгалтерського обліку, затверджений наказом Міністерства фінансів України від 19.04.2001 N 186 та зареєстрований в Міністерстві юстиції України 05.05.2001 за N 389/5580, можуть складати регістри, передбачені цими Методичними рекомендаціями, із позначенням у вільних графах номерів рахунків зазначеного Плану рахунків.

| _____________________________ | Додаток 1 | |||||||||||||||||||||||

| Підприємство, організація | до Методичних рекомендацій про складання регістрів бухгалтерського обліку податкових різниць, валових доходів та валових витрат | |||||||||||||||||||||||

| ВІДОМІСТЬ 1-п аналітичного обліку доходів (рахунки 70, 71, 72, 73, 74, 75) | ||||||||||||||||||||||||

| за __________________________ 20____р. | ||||||||||||||||||||||||

| № з/п | Кредит рахунків | Дебет рахунків 10, 11, 12, 13, 14, 15, 16, 19, 20, 22, 23, 25, 26, 28, 30, 31, 33, 34, 35, 36, 37, 38, 42, 46, 47, 48, 50, 51, 52, 53, 55, 60, 61, 63, 64, 65, 66, 67, 68, 69 | За кредитом | Усього доходів з початку року | Дані для складання Розрахунку : | |||||||||||||||||||

| за звітній місяць | з початку року | |||||||||||||||||||||||

| усього | в т.ч. ПДВ | усього | в т.ч. ПДВ | усього за звичай-ними цінами | податкові різниці | сума ва-лових доходів до де-кларації | усього за звичай-ними цінами | податкові різниці | сума валових доходів до декла-рації | |||||||||||||||

| пос-тійні | тим-ча-сові | пос-тійні | тим-ча-сові | |||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 1. | Доходи від реалізації | |||||||||||||||||||||||

| 1.1. | Дохід від реалізації готової продукції (товарів, робіт, послуг) в т.ч. за групами готової продукції, товарів, робіт, послуг, регіонами збуту, тощо: | |||||||||||||||||||||||

| 1.1.1. | ||||||||||||||||||||||||

| 1.1.2. | ||||||||||||||||||||||||

| 1.1.3. | ||||||||||||||||||||||||

| 1.1.4. | ||||||||||||||||||||||||

| 1.1.5. | ||||||||||||||||||||||||

| 1.1.6. | ||||||||||||||||||||||||

| 1.1.7. | ||||||||||||||||||||||||

| 1.2. | Вирахування з доходу, з них: | |||||||||||||||||||||||

| 1.2.1. | Сума надходжень за договорами комісії, агентськими договорами на користь комітентів, принципалів | |||||||||||||||||||||||

| 1.2.2. | Сума наданих після дати реалізації знижок покупцям, та інші суми, що підлягають вирахуванню з доходу | |||||||||||||||||||||||

| 1.2.3. | ||||||||||||||||||||||||

| 1.3. | Усього за рахунком 70 | |||||||||||||||||||||||

| 2. | Інші операційні доходи | |||||||||||||||||||||||

| 2.1. | Дохід від реалізації іноземної валюти | |||||||||||||||||||||||

| 2.2. | Дохід від реалізації інших оборотних активів | |||||||||||||||||||||||

| 2.3. | Дохід від операційної оренди активів | |||||||||||||||||||||||

| 2.4. | Дохід від операційної курсової різниці | |||||||||||||||||||||||

| 2.5. | Одержані штрафи, пені, неустойки | |||||||||||||||||||||||

| 2.6. | Відшкодування раніше списаних активів | |||||||||||||||||||||||

| 2.7. | Дохід від списання кредиторської заборгованості | |||||||||||||||||||||||

| 2.8. | Дохід від безоплатно одержаних оборотних активів, в т.ч.: | |||||||||||||||||||||||

| 2.8.1. | безповоротна фінансова допомога | |||||||||||||||||||||||

| 2.8.2. | дотації і субсидії з фондів загальнообов’язкового державного соціального страхування (або бюджетів) | |||||||||||||||||||||||

| 2.8.3. | безоплатно одержані товари (роботи, послуги) | |||||||||||||||||||||||

| 2.8.4. | запаси, отримані за договором схову і використані у господарській діяльності | |||||||||||||||||||||||

| 2.9. | Інші доходи від операційної діяльності, в т.ч.: | |||||||||||||||||||||||

| 2.9.1. | доходи від діяльності житлово-комунальних і обслуговуючих господарств | |||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 2.9.2. | доходи від діяльності закладів оздоровчого та культурного призначення підприємства | |||||||||||||||||||||||

| 2.9.3. | ||||||||||||||||||||||||

| 2.9.4. | ||||||||||||||||||||||||

| 2.9.5. | ||||||||||||||||||||||||

| 2.9.6. | ||||||||||||||||||||||||

| 2.10. | Усього за рахунком 71 | |||||||||||||||||||||||

| 3. | Доходи від участі в капіталу | |||||||||||||||||||||||

| 3.1. | Дохід від інвестицій в асоційовані підприємства | |||||||||||||||||||||||

| 3.2. | Дохід від спільної діяльності | |||||||||||||||||||||||

| 3.3. | Дохід від інвестицій в дочірні підприємства | |||||||||||||||||||||||

| 3.4. | Усього за рахунком 72 | |||||||||||||||||||||||

| 4. | Інші фінансові доходи | |||||||||||||||||||||||

| 4.1. | Дивіденди | |||||||||||||||||||||||

| 4.2. | Відсотки | |||||||||||||||||||||||

| 4.3. | Інші доходи від фінансових операцій, у т.ч. | |||||||||||||||||||||||

| 4.3.1. | доходи від амортизації премії за випущеними облігаціями | |||||||||||||||||||||||

| 4.4. | ||||||||||||||||||||||||

| 4.5. | Усього за рахунком 73 | |||||||||||||||||||||||

| 5. | Інші доходи | |||||||||||||||||||||||

| 5.1. | Дохід від реалізації фінансових інвестицій | |||||||||||||||||||||||

| 5.2. | Дохід від реалізації необоротних активів, в т.ч.: | |||||||||||||||||||||||

| 5.2.1. | дохід від реалізації землі | |||||||||||||||||||||||

| 5.2.2. | ||||||||||||||||||||||||

| 5.2.3. | ||||||||||||||||||||||||

| 5.3. | Дохід від реалізації майнових комплексів | |||||||||||||||||||||||

| 5.4. | Дохід від неопераційної курсової різниці | |||||||||||||||||||||||

| 5.5. | Дохід від безоплатно одержаних активів, у т.ч. | |||||||||||||||||||||||

| 5.5.1. | дохід від цільового фінансування капітальних інвестицій | |||||||||||||||||||||||

| 5.5.2. | дохід від безоплатно одержаних необоротних активів, що підлягають амортизації | |||||||||||||||||||||||

| 5.5.3. | дохід від безоплатно одержаних необоротних активів підприємств комунальної власності та іншими підприємствами за рішенням уряду | |||||||||||||||||||||||

| 5.6. | Інші доходи від звичайної діяльності, у т.ч. | |||||||||||||||||||||||

| 5.6.1. | ||||||||||||||||||||||||

| 5.6.2. | ||||||||||||||||||||||||

| 5.6.3. | ||||||||||||||||||||||||

| 5.6.4. | ||||||||||||||||||||||||

| 5.6.5. | ||||||||||||||||||||||||

| 5.7. | Усього за рахунком 74 | |||||||||||||||||||||||

| 6. | Надзвичайні доходи | |||||||||||||||||||||||

| 6.1. | Відшкодування збитків від надзвичайних подій | |||||||||||||||||||||||

| 6.2. | Інші надзвичайні доходи | |||||||||||||||||||||||

| 6.3. | Усього за рахунком 75 | |||||||||||||||||||||||

| 7. | Усього за відомістю | |||||||||||||||||||||||

| “______”_____________________ 20____р. |

|

| Виконавець | |||||||||||||||||||||

| (підпис) | ||||||||||||||||||||||||

Відомість №1-п призначена для ведення аналітичного обліку доходів від звичайної діяльності і надзвичайних подій, виділення з їх складу доходів, які за податковим законодавством включаються до валових доходів з урахуванням звичайних цін та особливостей їх розрахунку, визначених Законом України "Про оподаткування прибутку підприємств" ( 334/94-ВР ) щодо пов'язаних осіб. Дані, які відображаються у графі 21 "Сума валових доходів", визначаються як алгебраїчна сума доходів за звітний місяць без податку на додану вартість, інших податків і зборів відповідно до Закону України "Про оподаткування прибутку підприємств" ( 334/94-ВР ) та відповідних постійних, тимчасових податкових різниць. У графі 25 накопичуються дані з початку року, які переносяться до рядка 01.1 графи 7 Розрахунку.

У рядку 1.1 графи 16 відображається сума доходів від реалізації продукції (товарів, робіт, послуг) з початку року, що переноситься до рядка 01.1 графи 4 Розрахунку. У рядку 1.1 граф 20 та 24 зі знаком "мінус" відображається сума авансів, одержаних під поставку матеріальних цінностей або під виконання робіт, а також сума попередньої оплати покупцями і замовниками рахунків постачальника за продукцію і виконані роботи (послуги), що була включена до складу валових доходів у попередніх періодах (Відомість 2-п) Сума податкової різниці (постійної та тимчасової, рядок 1.1 граф 23 та 24) переноситься відповідно до рядка 01.1 граф 5, 6 Розрахунку з відповідним знаком.

У рядках 2-6 граф 21 та 25 відображаються суми доходів, які відповідно до податкового законодавства включаються до складу валових доходів, а у графах 19, 20, 23, 24 - постійні і податкові різниці, які виникають при невідповідності критеріїв і оцінки визнання доходів у бухгалтерському обліку і Законі України "Про оподаткування прибутку підприємств" ( 334/94-ВР ). Підсумкові дані Відомості 1-п (рядок 7 граф 3-14) переносяться до регістрів, у яких ведеться синтетичний облік за відповідними рахунками (Журнал 6, форма якого затверджена наказом N 356 , або відповідний регістр

машиноорієнтованої форми).

Похожие работы

... ізу балансу підприємства на прикладі фактичної звітності ВАТ «Львівагромашпроект». Проведені дослідження з питань дозволяють зробити наступні висновки і пропозиції. Бухгалтерський баланс – це основний фінансовий звіт, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду. Бухгалтерський баланс як один з основних елемент ...

... на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу. 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ 3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно ...

... фінансовий результат 3300 79 701 Розділ 2. Відображення господарських операцій за спрощеною формою бухгалтерського обліку з використанням регістрів обліку майна підприємства Спрощена форма бухгалтерського обліку застосовується малими підприємствами у разі, якщо не виконуються умови для застосування простої форми бухгалтерського обліку або на власний вибір суб'єкта господарювання. Вона ...

... період з 1 січня 2006 р. по 31 березня 2006 р. Директор АП „ Eco Plast”______________ Сертифікат аудиторської серії А № 35465768 ВИСНОВКИ В даній курсовій роботі я розглядав методичні засади формування в бухгалтерському обліку та аудиту, інформацію про доходи підприємства. Виходячи з бухгалтерського обліку я побачив різновиди доходів, їх класифікацію для подання у Звіті про фінансові ...

0 комментариев