План работы

Введение

1. Виды учёта и краткая их характеристика

1.1 Оперативный учёт

1.2 Статистический учёт

1.3 Бухгалтерский учёт

Заключение

Список использованной литературы

Введение

Учет – одна из важнейших функций управления, а в странах с развитой рыночной экономикой его даже называют «языком бизнеса». Достижения любого коллектива во многом зависят от того, как организована переработка экономической информации, и чем достовернее сведения о производстве, чем быстрей их получают, тем шире возможности эффективного управления организацией.

Учет дает наиболее важную, полную и адекватную информацию. Систематизирует, обрабатывает разрозненные данные, и только потом они становятся основой для принятия управленческих решений.

1. Виды учёта и краткая их характеристика

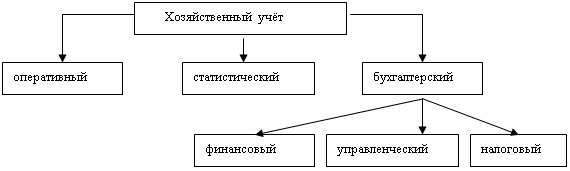

Последовательная совокупность хозяйственных операций образует собой сложный процесс, для управления которым организуется хозяйственный учет – комплексная система наблюдения, измерения, регистрации и обработки фактов хозяйственной деятельности в целях её контроля. Представлен хозяйственный учёт тремя основными видами:

1.1 Оперативный учет

Осуществляется во время производства и отражает данные, необходимые для управления данным процессом. Его характерная особенность: срочность получения и представления данных, поэтому он краткий, лаконичный. Представляется в виде справок, сводок, донесений или списков. Может вестись устно, по E-mail, телефону. Данные передаются руководителю для принятия решений.

Цикл оперативного учета формируется по мере необходимости. Информация, предоставляемая данным способом, нужна аппарату управления постольку, поскольку она может дать ответ о содержании отдельных хозяйственных операций: ежедневной отгрузке перечня готовой продукции, поступлении средств за реализованную продукцию, и т. п. Ограниченность действия информации во времени – главное свойство оперативного учета.

Оперативный учет по своей природе неоднороден. Хотя он и пользуется всеми тремя измерителями (натуральным, трудовым и денежным), присущими хозяйственному учету, использование им последнего ограничено. Связано это с отражением однородных хозяйственных операций, не требующих постоянного обобщения. Здесь и кроется второй признак данного вида учета.

Быстрота прохождения информации – третья черта оперативного учета. Требования к получению оперативных сведений упрощены. Отсутствие документального подхода к их оформлению не дает им юридически доказательной силы.

При необходимости оперативный учет использует данные, полученные статистическим и бухгалтерским учетом. В этом – ещё одно отличительное его свойство, и использование каких-либо специфических приемов обработки такой информации в оперативном учете не имеет смысла.

1.2 Статистический учет

Исследует массовые явления или отдельные типичные явления в производстве. Использует специальные приемы: статистические выборки; средние показатели; индексы. Изучает численность работников, среднюю заработную плату, производительность труда.

Статистический учет дает инструменты познания объективной реальности. С помощью натуральных, трудовых и денежных измерителей он позволяет осуществить количественную и качественную оценку массовых социальных, демографических или экономических явлений, происходящих в сфере материального производства. В целях его осуществления привлекаются не только показатели наличия и движения хозяйственных средств, используемых при воспроизводстве совокупного общественного продукта. Статистика успешно применяет самостоятельно разработанные способы и приемы единовременного характера: обследования, переписи, наблюдения, расчеты средних величин, котировки. Кроме того, органы статистики ведут сплошной или выборочный статистический учет множества других факторов производственных либо общественных отношений.

На базе статистических данных государственные органы управления разрабатывают прогнозы, принимают решения в области экономической политики, определяют конкретные меры по управлению экономикой страны.

1.3 Бухгалтерский учет

Способ сплошного, непрерывного отражения с документальным оформлением хозяйственных явлений и процессов. Представляет собой систему взаимосвязанного непрерывного наблюдения, регистрации, обобщения и контроля хозяйственной деятельности организации с целью оценки показателей и предоставления их соответствующим пользователям для обоснования или принятия управленческих решений.

Вся технология формирования учетной информации направлены на оценку и движение имущества экономического субъекта, его обязательств и связанных с ними хозяйственных операций.

Среди отдельных видов хозяйственного учета бухгалтерский занимает центральное место. А приоритет учетной информации, ее полезность определяются значимостью и достоверностью.

Значимость информации данного учёта проявляется в возможности оказывать влияние на результат применения управленческих решений, поскольку они позволяют:

♦ предсказывать возможные ситуации и выбирать альтернативные варианты;

♦ иметь обратную связь с источником информации;

♦ своевременно получать информацию.

Достоверность же учетной информации базируется на:

♦ правдивости и полноте;

♦ прозрачности, позволяющей подтвердить факты хозяйственных операций;

♦ нейтральности, если получение учетной информации не является результатом ее преднамеренного искажения в интересах определенных пользователей.

Отмеченные достоинства обусловлены природой самого бухгалтерского учета: а). Сплошным измерением наличия и движения имущества экономического субъекта, его источников формирования и отслеживания хозяйственных процессов; б). Непрерывным характером регистрации хозяйственных операций; в). Документальным их оформлением; г). Осуществлением специфических приемов в ситуациях, когда указанные выше приёмы не могут быть реализованы (например, инвентаризация); д). Обобщением данных текущего бухгалтерского учета в виде составления соответствующих форм отчетности от одного отчетного периода к другому.

Реализация бухгалтерского учета в заданном режиме позволяет получать достоверную информацию о фактах хозяйственной жизни предприятия. При этом, учетная информация дает возможность реализовать три функции управления: планирование, контроль и оценку.

Планирование предполагает процесс формирования порядка действий, включающий постановку определенной цели и изыскание вариантов ее достижения при наименьших издержках.

Контроль включает в себя комплекс процедур по отслеживанию фактического выполнения плановых заданий. От бухгалтера на данной стадии требуется информация, которая содержит сопоставление фактических издержек и доходов с плановыми показателями.

♦ Оценка, есть процесс изучения всей системы принятия управленческих решений. В условиях рынка правильные её критерии достигаются в первую очередь через обратную связь, позволяющую объективно оценить, выполнена ли поставленная цель.

В современных условиях бухгалтерский учет представлен тремя видами учета:

· Финансовым, ориентированным на удовлетворение информацией внешних пользователей;

· Управленческим, обслуживающим аппарат управления фирмы и направленным на решение, как ее текущих задач, так и стратегических целей;

· Налоговым, призванным правильно рассчитывать налогооблагаемую базу по видам налогов, их сумму и своевременно производить расчеты с бюджетом.

Таким образом, содержание отмеченных функций управления в виде планирования, контроля и оценки эффективности принимаемых решений, в большей мере реализуется благодаря именно бухгалтерскому учету. Ведь его информационная система дает внутренним и внешним её пользователям полную картину финансово-хозяйственной деятельности фирмы.

Заключение

В заключении можно отметить: к настоящему времени практически на всех предприятиях введён автоматизированный учет хозяйственных операций, что существенно облегчает труд бухгалтеров, уменьшает трудозатраты при разнесении операций по счетам, сокращает влияние человеческого фактора при совершении ошибок в ведении учёта. Кроме того, система автоматизированного учёта ведет к высвобождению времени для более глубокого анализа хозяйственной деятельности предприятия.

Список использованной литературы

1. Астахов В. П. Теория бухгалтерского учёта / В. П. Астахов. – М.: МарТ, 2002.

2. Гусева Т. М. Основы бухгалтерского учёта: теория, практика, тесты / Т. М. Гусева, Т. Н. Шеина. – М.: Финансы и статистика, 2004.

3. Соколов Я. В. Новый План счетов и основы ведения бухгалтерского учёта / Я. В. Соколов, В. В. Патров, Н. Н. Карзаева. – М.: Финансы и статистика, 2003.

Похожие работы

... считать одним из свойств функционирования учётной системы, внешней характеристикой системы учёта, которая в значительной мере влияет на её свойства, т.е. внутренние характеристики. Глава 2. Виды хозяйственного учёта Система хозяйственного учета представляет собой совокупность статистического, налогового и бухгалтерского учета. Статистический учет – это система сбора и обработки данных о ...

... ). 3. Своевременность, оперативность, полнота Данные учета, если они поступают с опозданием, теряют свое значение, и не могут быть приспособлены. 4. Для устранения ошибок используется современная оргтехника. 5. Учет также должен давать полную характеристику хозяйственным явлениям и только в этом случае мы получим представление о хозяйственной деятельности этого органа. ...

... типовые формы бухгалтерского учёта и отчётности и инструкции по их применению. Основными нормативными документами, определяющими основные виды документы бухгалтерского учёта в СССР и правила их составления, были последовательно: Положение о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденное Наркомфином СССР от 25 января 1946 г. N 60. Положение о ...

... предприятия, а также об их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций. В современной Российской Федерации приняты следующие формы бухгалтерского учёта: ■ журнально-ордерная; ■ мемориально-ордерная; ■ автоматизированная. 3.1 Журнально-ордерная форма При журнально-ордерной форме применяется ручной труд работников учёта и ...

0 комментариев