Навигация

Теория бухгалтерского учёта

33952

знака

36

таблиц

0

изображений

Федеральное агентство по образованию Российской Федерации

Юргинский технологический институт

Томского политехнического университета

Кафедра ЭиАСУ

Контрольная работа

Теория бухгалтерского учёта

Выполнил студент I курса

группы З17980С

Максуль О.П.

Преподаватель

Десятова Л.Л.

Юрга 2008г.

Содержание

I. Теоретическая часть:

1. Бухгалтерский баланс………………………………………………… 3

1.1 Структура бухгалтерского баланса и содержание его статей…….. 3

2. Принципы классификации счетов…………………………………… 4

3. Формы бухгалтерского учёта и его сущность………………………. 5

3.1 Журнально-ордерная форма………………………………………… 6

3.2 Мемориально-ордерная форма……………………………………… 6

3.3 Таблично-автоматизированная форма……………………………… 7

II. Основная (расчётная) часть

1. Бухгалтерский баланс…………………………………………………. 8

2.1 Синтетические счета………………………………………………... 12

2.2 Аналитические счета……………………………………………….. 14

2.3 Журнал хозяйственных операций……………………………….... 17

2.4 Оборотная ведомость……………………………………………….. 17

2.5 Бухгалтерский баланс………………………………………………. 19

2.6 Журнал-Главная…………………………………………………….. 23

Задание 1. 1. Бухгалтерский баланс

прежде говорить о бухгалтерском балансе, следует разобрать понятие «баланс» вообще.

Термин «баланс» происходит от латинских слов bis – дважды и lanx – чаша весов, буквально означает двучашие и употребляется как символ равновесия, равенства. Как символ равновесия весы изображены на гербе Международного Союза бухгалтеров.

Балансовый метод как способ представления данных в виде двухсторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе.

1.1 СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА И СОДЕРЖАНИЕ ЕГО СТАТЕЙ

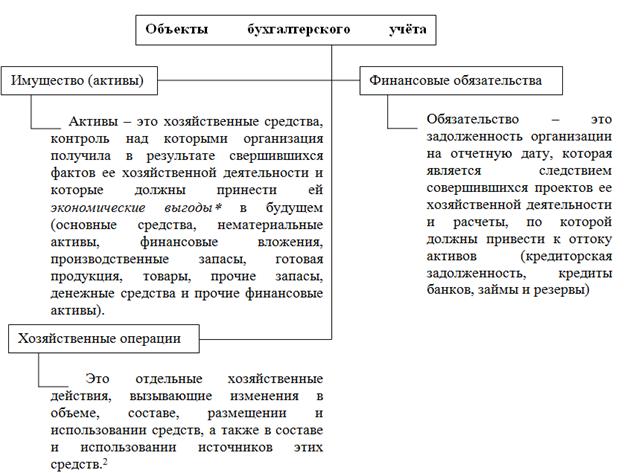

Бухгалтерский баланс построен на классификации хозяйственных средств, т.е. он состоит из двух равновеликих частей: в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), а в другой – по источникам формирования (уставный фонд, ссуды банка, задолженность поставщикам и т.д.)

Первая часть баланса называется активом, а вторая пассивом. Актив от латинского слова aktivus –деятельный, действующий; пассив от латинского passivus – страдательный, недеятельный. Эти термины утратили свой первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и тоже – хозяйственные средства предприятия, но с разных сторон: в активе показывается состав средств, а в пассиве – за счет каких источников они сформированы.

Каждая строка баланса имеет свой порядковый номер, что облегчает ее нахождение, и ссылки на отдельные статьи.

Для отражения состояния средств в балансе предусмотрены две графы: «На начало года» и «На конец отчетного периода». Во второй графе показывается состояние видов средств и их источников на дату составления баланса.

Источник информации для составления баланса – бухгалтерские счета.

В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер – организации могут её дополнять, сокращать и видоизменять.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов:

I. Внеоборотные активы;

II. Оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела:

III. Капитал и резервы;

IV. Долгосрочные займы;

V. Краткосрочные обязательства.

В каждом их указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды имущества и источники их формирования, указанные в классификациях имущества по составу и функциональной роли и по источникам образования и целевому назначению. Данные об имуществе и обязательствах в балансе отражают обычно в тысячах рублей (тыс. руб.).

Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, называется бухгалтерской статьёй. Бухгалтерские статьи часто называют бухгалтерскими проводками, бухгалтерскими записями, реже счётными формулами. Составить бухгалтерскую проводку – значит указать, на какую сторону каких счетов нужно записать сумму операции.

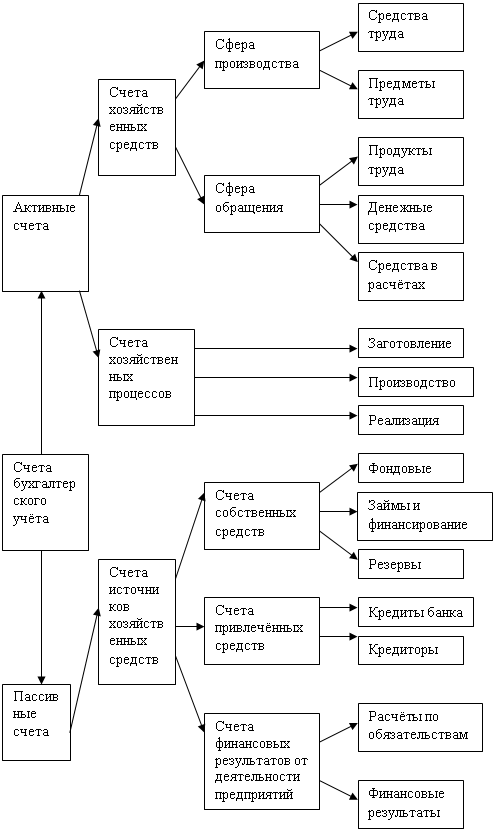

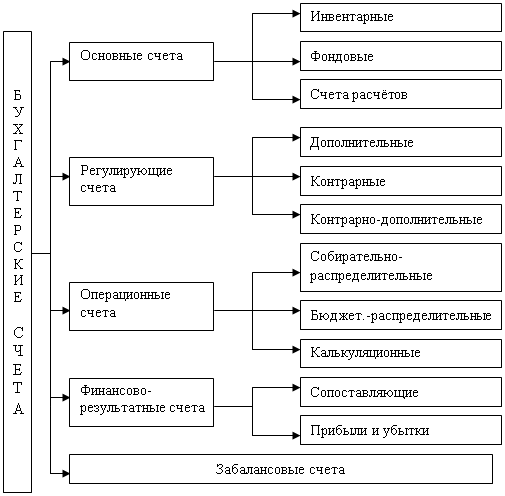

2. ПРИНЦИПЫ КЛАССИФИКАЦИИ СЧЕТОВ

Счёт бухгалтерского учёта – способ группировки текущего контроля и отражения в обобщённом виде однородных объектов учёта и их движения.

Сумма каждой операции предприятия должна отражаться на счетах дважды – по дебету одного счёта и по кредиту другого, в одной и той же сумме, не зависимо от вида операций. Счета открываются для каждого вида хозяйственных средств, их источников, хозяйственных процессов и их результатов. Для раздельного учёта увеличений и уменьшений счёт делится на две части: левая – дебет, правая – кредит. Счёт представляет собой таблицу из двух столбцов. Стороны дебета и кредита в этих таблицах могут быть расположены друг против друга и в шахматном порядке.

Счета подразделяются на активный, пассивный и активно-пассивный.

Важно знать, что при одинаковом строении счетов назначение дебета и кредита в активных и пассивных счетах различны.

У активного счёта увеличение и всё сальдо записывается по дебету, а уменьшение по кредиту.

При записи в активных счетах могут возникнуть только две ситуации:

- сумма начального сальдо и сумма по дебету счёта должны быть больше суммы, показываемой по кредиту, в этом случае остаётся конечное сальдо;

- сумма начального сальдо и сумма оборота по дебету должна ровняться сумме по кредиту счёта, в этом случае конечного сальдо не будет.

На пассивных счетах сальдо только кредитовое. По пассивному счёту отражаются по кредитовой стороне начальное и конечное сальдо и операции, уменьшающие остаток. У пассивного счёта увеличение и сальдо записывается по кредиту, а уменьшение по дебету.

При записях в пассивных счетах могут сложиться только две ситуации

- сумма начального сальдо и сумма оборота по кредиту должна быть больше суммы, показываемой по дебету;

- сумма начального сальдо и сумма оборота по кредиту равны суммам оборота по дебету.

Запись на счетах начинают с указания начального сальдо, на активных счетах сальдо – только дебетовое. По активному счёту сальдо отражается по дебетовой стороне счёта на начало и на конец периода операции, вызывающей увеличение остатка, по кредитовой стороне счёта отражаются лишь хозяйственные операции, вызывающие уменьшение остатка.

Существуют счета, сочетающие признаки как пассивных, так и активных счетов. Это актовно-пассивные счета.

Основной принцип образования отдельного счёта – однородность учитываемых объектов.

Похожие работы

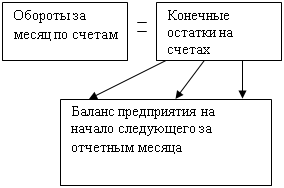

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... технического осмотра и другие виды деятельности) возникает необходимость более подробного отражения элементов учётной политики. 3. Оценка организации бухгалтерского учёта источников собственных средств ГУП КК «Тихорецкое ПАТП» 3.1. Бухгалтерский учёт уставного фонда В унитарных предприятиях для учёта расчётов с государственными и муниципальными органами по выделенному имуществу используют ...

... двойной записи базируется на необходимости одновременно отражать противоположные события – уменьшение стоимости одного вида имущества или обязательств и увеличение другого.[63] Бухгалтерский баланс и отчетность как элемент метода бухгалтерского учета являются завершающим этапом учетного процесса, который называют этапом составления финансовой отчетности. Данные текущего учета (оперативного, ...

... в процессе расширенного воспроизводства. Более подробно данный вид классификации мы рассмотрим во второй главе. Глава 2. Классификация бухгалтерских счетов по структуре и назначению 2.1 Характеристика основных счетов и их связь с бухгалтерским балансом На основных счетах группируется и обобщается информация о движении имущества (хозяйственных ресурсов) и капитала предприятия, а также ...

0 комментариев