Навигация

Основних примірників (1 - для відправника, 1 - для митниці, 3 - знаходиться з вагоном);

38875

знаков

0

таблиц

4

изображения

5 основних примірників (1 - для відправника, 1 - для митниці, 3 - знаходиться з вагоном);

додаткові примірники в кількості, через скільки країн буде переміщуватися вагон до кінцевого споживача.

Працівники ВЗЕД забирають заповнені залізничні накладні із ст. Обарів та сертифікати якості з ЦВТК у відділ. Далі проводиться формування пакету документів на дане відвантаження для надання його в митницю для декларування:

заявка на митницю для надання інспектора, що буде займатися митним оформленням даного вантажу;

копія контракту;

копія карточки реєстрації контракту (для аміачної селітри, аміаку, аміачної води);

залізничні накладні;

вантажно-митна декларація (в 5-ти примірниках);

транспортна інструкція;

інвойс;

сертифікат якості;

розрахунок митної вартості;

довідка про транспортні витрати для перевезення вантажу до пункту переходу „кордон -... ” (при умові поставки (FCA, EXW);

реєстр наданих документів.

Паралельно готуються документи для отримання сертифікату походження товару в Рівненській філії торгово-промислової палати (ТПП) України та екологічної декларації в управлінні екології.

Інспектор митниці провіряє надані документи та проводить митне оформлення вантажу, залишає в себе:

1-й, 2-й, 3-й, 5-й примірники вантажно-митної декларації;

заявку на митницю для надання інспектора;

інвойс (1 прим);

розрахунок митної вартості;

реєстр наданих документів;

довідку про транспортні витрати для перевезення вантажу до пункту переходу „кордон -... ”;

сертифікат походження товару;

екологічну декларацію.

Після митного оформлення працівники ВЗЕД передають оформлені документи на ст. Обарів в товарну касу, зокрема:

4-й примірник вантажно-митної декларації;

залізничні накладні (з відміткою митниці);

інвойс;

сертифікат якості;

сертифікат походження товару;

екологічну декларацію,

де після фактичного відправлення вантажу по залізниці на залізничній накладній проставляється штамп з датою відправки.

12.2 примірники залізничної повертаються з товарної каси прийомоздавачам ЗЦ, потім 1 примірник передається в ЦВТК, де до нього підкріплюється 1 примірник сертифікату якості, які виписані згідно фактично зроблених аналізів. Далі дані документи кур’єрським способом передаються у відділ АСУП для подальшої обробки.

Після надання митниці працівниками ВЗЕД одного примірника залізничної накладної після фактичного відправлення продукції вона повертає 5-й примірник вантажно-митної декларації підприємству.

Відвантаження готової продукції

на експорт самовивозом

Заключення контракту.

Фірма, яка заключила контракт, замовляє автомашину для перевезення вантажу у фірми - перевізника і висилає в адресу ВАТ „Рівнеазот” транспортну інструкцію.

В день, вказаний у транспортній інструкції, автомашина прибуває на завантаження.

Працівники ВЗЕД звіряють номер автомашини з номером, вказаним у транспортній інструкції, перевіряють наявність документів у водія на міжнародне перевезення. Якщо все вірно, виписують накладну на завантаження, яка підписується начальником відділу і головним бухгалтером підприємства і завіряється печаткою відділу.

Заповнюється заявка на митницю для надання інспектора, що буде займається митним оформленням. Заявка підписується начальником відділу і головним бухгалтером і завіряється печаткою „для декларування".

Заявка, документи водія, Carnet TIR і CMR надаються на митницю. Начальник вантажного відділу митниці виділяє інспектора для митного оформлення. Інспектор перевіряє документи і дає дозвіл на завантаження.

Водій на підставі накладної виписує перепустку у бюро перепусток підприємства для заїзду на територію ВАТ „Рівнеазот". Після завантаження машина пломбується заводською пломбою в присутності працівника воєнізованого загону охорони (далі ВЗО). Водію видається сертифікат якості і 2 примірники заповненої накладної, де вказується кількість завантаженої продукції, підписані начальником цеху і завірені цеховою печаткою. Відповідальні працівники ВЗО дзвонять у ВЗЕД, звіряють по телефону номер автомашини і кількість вантажу і випускають машину з території підприємства.

Працівники ВЗЕД на підставі транспортної інструкції готують документи, необхідні для митного оформлення:

друкується CMR і Carnet TIR. CMR підписується начальником відділу і завіряється гербовою печаткою.

ВМД - підписується начальником відділу і завіряється печаткою для декларування.

інвойси - підписуються начальником відділу і головним бухгалтером, завіряються гербовою печаткою.

довідка розрахунку митної вартості - підписується начальником відділу і завіряється печаткою для декларування.

довідка на транспортні витрати для перевезення вантажу до пункту переходу границі - підписується директором і головним бухгалтером, завіряється гербовою печаткою.

реєстр поданих документів - підписується начальником відділу і завіряється печаткою для декларування.

Комплект документів надається на митницю для митного декларування.

Паралельно готуються документи для одержання сертифіката походження в ТПП і екологічної декларації в управлінні екології.

Інспектор митниці перевіряє подані документи, вантаж і пломбує автомашину своєю пломбою.

Після митного оформлення водій віддає працівникам ВЗЕД 5-ий примірник ВМД, 1 примірник CMR і 1 примірник інвойсу і йому віддається по одному примірнику сертифікату походження, сертифікату якості й екологічної декларації.

Відвантаження готової продукції

на внутрішній ринок

а) залізничним транспортом;

Відділ оптових поставок підприємства (далі ВОП), який займається реалізацією готової продукції на території України, до 15 числа надає дані у ТрВ планові показники поставки готової продукції на наступний місяць в розрізі видів продукції та залізниць згідно укладених угод. ТрВ на основі цих показників формує план перевезень в 3-х примірниках та надсилає його в Львівську залізницю. Після опрацювання 1 примірник залишається в Львівській залізниці, 1 примірник надходить в Рівненську дирекцію Львівської залізниці, 1 примірник - на ст. Обарів, де під даний план перевезень залізниця надає рухомий склад для перевезення готової продукції. ВОП один раз в декаду формує розпорядження на відвантаження готової продукції та посилає по каналу зв’язку на ст. Обарів. Прийомоздавач ст. Обарів на основі цього розпорядження дає вказівку в ЗЦ про завантаження рухомого складу, після чого отримує від ЗЦ інформацію про номер завантаженого вагона та його вагу, вносить ці дані в розпорядження та роздруковує на принтері залізничну накладну в 4-х примірниках. Після завантаження вагону паспортист ЦВТК, який знаходиться в ЗЦ, виписує попередній сертифікат якості на кожний вагон, який відправляється разом з вагоном на ст. Обарів. Після цього залізнична накладна та сертифікат (див. додат.13) якості надається в товарну касу ст. Обарів, де проводиться розрахунок провізної плати та її величина проставляється в накладній. По факту відправки на накладній проставляється штамп станції з датою відвантаження. Після цього 1-й і 2-й примірники залізничної накладної та сертифікат якості відправляються разом з вагоном, 3-й - залишається на ст. Обарів, потім передається в Рівненську дирекцію Львівської залізниці, 4-й примірник повертається прийомоздавачам ЗЦ, потім передається в ЦВТК, де до нього підкріплюються 2 примірники сертифікату якості, які виписані згідно фактично зроблених аналізів. Далі дані документи кур’єрським способом передаються у відділ АСУП для подальшої обробки.

б) самовивозом;

Відділ оптових поставок підприємства (далі ВОП), який займається реалізацією готової продукції на території України, після надходження комерційних пропозицій від покупців готової продукції укладає угоди (див. додат.5) з ними, де вказується, яким видом транспорту буде відвантажуватися йому продукція. У випадку само вивозу покупець появляється на своєму транспорті на підприємство, у ВОПі виписує наказ-накладну на відпуск продукції (див. додат.9) в 4-х примірниках, яка підписується начальником ВОПу та головним бухгалтером (або його заступником) підприємства. У випадку оплати готівкою покупець в бухгалтерії виписує прибутковий ордер на суму, яка зазначена в наказ-накладній, ордер підписується у керівника та головного бухгалтера підприємства. Вказана в ордері сума вноситься в касу підприємства, на наказ-накладних ставиться штамп „Оплачено".

В бюро перепусток згідно наказ-накладної виписується контрольний талон та на зворотній стороні 4-го примірника наказ-накладної ставиться штамп „В’їзд дозволений” та вказуються марка і номер автомобіля. Після заїзду на територію він зважується, на ваговій залишається контрольний талон, на якому вказується вага автомобіля (тара). Після завантаження автомобіля продукцією він зважується на ваговій цеху, ставиться відмітка вагаря про фактичну вагу відпущеної продукції на наказ-накладній та контрольному талоні. Два примірники наказ-накладної залишаються на ваговій. При виїзді автомобіля з території підприємства контрольний талон віддається черговій бюро перепусток на прохідній, на зворотній стороні 4-го примірника наказ-накладної ставиться штамп „Виїзд дозволений” і її забирає черговий працівник охорони. Потім 4-й примірник наказ-накладної повертається в бухгалтерію. 3-й примірник наказ-накладної слідує з автомобілем.

В кінці робочого дня наказ накладні передаються в ЦВТК, де на кожну наказ-накладну виписується сертифікат якості в 2-х примірниках. На наступний день дані документи кур’єрським способом передаються у відділ АСУП для подальшої обробки.

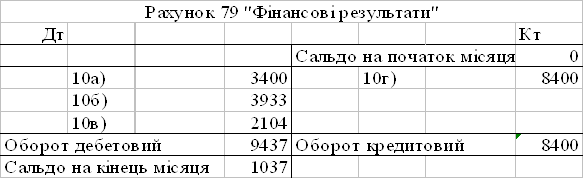

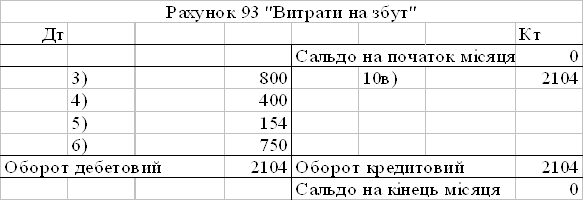

2.3 Облік реалізаціії готової продукціїПісля поступлення документів у відділ АСУП вони вводяться в базу даних „Збут і реалізація готової продукції". Після машинної обробки отримуються рахунки-фактури та податкові накладні по кожному платнику, в адресу якого була відвантажена продукція, під які підкладаються відповідні документи про відвантаження та сертифікати якості в 2-х примірниках. Далі ці документи передаються кур’єрським способом в бухгалтерію, де податкові накладні підписуються та реєструються в „Книзі продаж... ”. Потім вони поступають у фінансовий відділ, де на податкові накладні завіряються печаткою, відкріпляється по 1 примірнику рахунку-фактури, податкової накладної та сертифікату якості, які передаються в канцелярію для відправлення платнику продукції. Після цього документи знову поступають в бухгалтерію, де під них підкріпляється 4-й примірник наказ-накладної з відмітками служби охорони.

Що стосується оплати за відвантажену продукцію, то на підприємстві вона проводиться:

надходженням коштів на розрахунковий та валютний рахунки підприємства;

внесенням грошових коштів в касу підприємства;

заліком взаємних вимог за виконані роботи та надані послуги підприємству.

Ці дані вводяться в базу даних „Збут і реалізація готової продукції". Після цього отримуються необхідні форми по обліку реалізації готової продукції: 16 відомість, залишки неоплаченої продукції, 11-журнал тощо.

3. Аналітичний і синтетичний облік готової продукції

Аналітичний облік відвантаження і реалізації продукції, а також розрахунків з покупцями і замовниками підприємство ВАТ „Рівнеазот” ведє у відомості № 16 відвантаження, відпуску і реалізації продукції (див. додат15). Записи в цій відомості здійснюють в лінійному (позиційному) порядку, що дає можливість бачити, за яким розрахунковим документом, яка сума підлягає до сплати покупцем (замовником), а також робиться відмітка про оплату.

Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами розмірами. Кожному найменуванню, сорту, розміру виробничих запасів присвоюється коротке числове позначення (номенклатурний номер), яке записують до спеціального реєстру - номенклатури-цінника, де також вказують одиницю виміру і по можливості, облікову ціну запасу. Кількісний облік готової продукції за її видами та місцями зберігання ведеться в сортових картках. В бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі п. дрозділів - виробників та за місцями зберігання. У картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

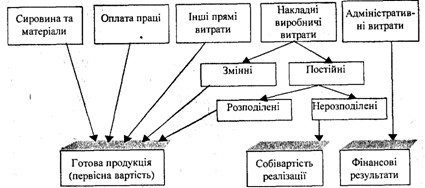

Аналітичний облік приймання та відпуску готової продукції, ведеться на підставі прибуткових і видаткових документів, здійснюється за видами готової продукції, яка може відображатися за обліковими цінами (плановою собівартістю, гуртовими та відпускними цінами тощо) з виділенням в регістрах відхилень фактичної собівартості виробів від їх вартості за обліковими цінами.

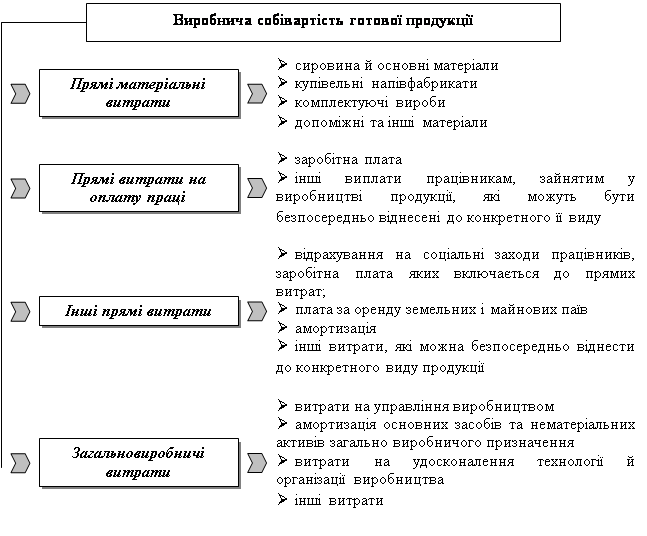

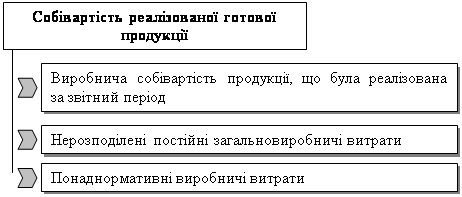

В кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

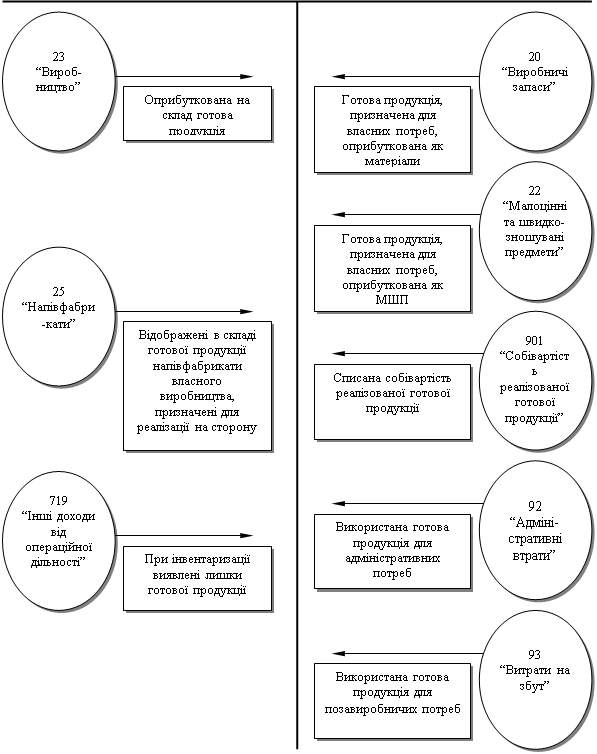

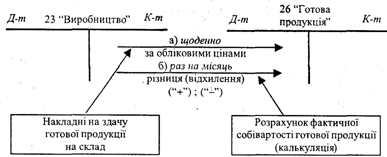

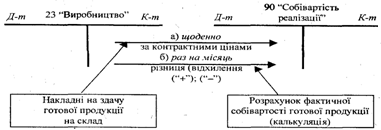

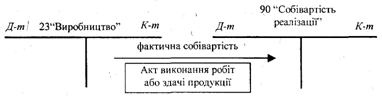

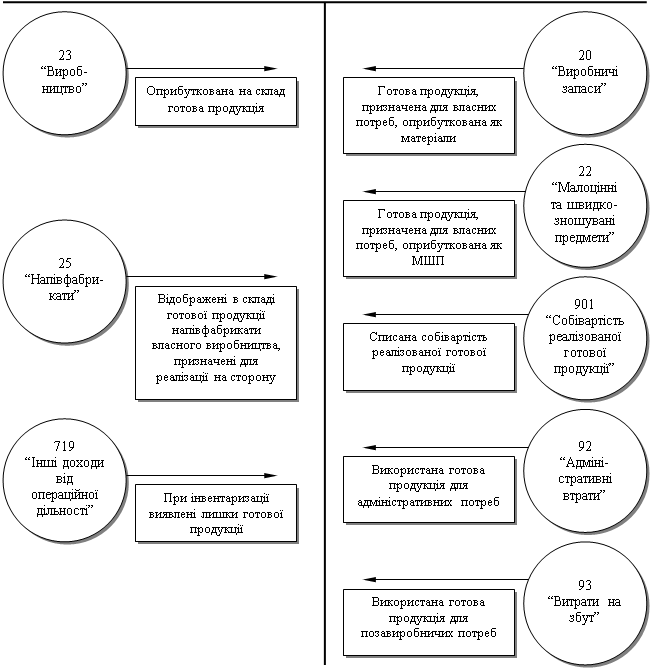

Синтетичний облік наявності і руху готової продукції підприємства ВАТ „Рівнеазот” за фактичною собівартістю ведеться на активному рахунку 26 "Готова продукція". Оприбуткування випущеної з виробництва продукції відображається по дебету рахунка 26 "Готова продукція" і кредиту рахунка 23 "Виробництво".

Відпуск готової продукції покупцям оформляється накладною на відпуск товарно-матеріальних цінностей, яка є підставою для списання готової продукції підприємством-виробником. що здійснило її відпуск, для оприбуткування її підприємством-одержувачем та для дозволу на вивезення її з території підприємства-постачальника.

Згідно із Законом України "Про податок на додану вартість" постачальник (продавець) повинен надати підприємству-покупцю податкову накладну, форма І порядок заповнення якої затверджені наказом ДПА України. В податковій накладній, крім інших реквізитів, вказуються ціна, ставка і сума ПДВ, загальна сума, що підлягає сплаті постачальнику. У разі звільнення від оподаткування готової продукції згідно зі ст.5 Закону в податковій накладній зазначається "Звільнено від ПДВ" з посиланням на відповідний пункт ст. 5 Закону. Податкова накладна виписується в двох примірниках, оригінал якої надається покупцеві (одержувачу готової продукції), а копія зберігається у підприємства (продавця) як звітний і розрахунковий податковий документ.

Податкова накладна надає право покупцю, зареєстрованому як платник ПДВ, на включення до податкового кредиту витрат по сплаті ПДВ постачальнику (продавцю) при придбанні матеріальних цінностей (робіт, послуг). Якщо покупець не є платником податку, то податкова накладна йому не надається.

Для проведення розрахунків з покупцем постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи, що підтверджують факт передачі (відпуску) матеріальних цінностей і їх оплату з зазначенням суми ПДВ.

Постачальник ― ВАТ „Рівнеазот” може включити до рахунка-фактури покупця, крім вартості відвантаженої продукції, вартість тари, відвантаженої з продукцією (якщо вона не включена у відпускну вартість продукції і оплачується понад її відпускну вартість), а також транспортні витрати.

В кінці місяця на підприємстві ВАТ „Рівнеазот” складається оборотна відомість по відвантаженню та реалізації готової продукції за поточний місяць (див. додат.16), в якій вказуються: залишок на початок місяця, відвантаження та реалізація в поточному місяці, залишок на кінець місяця. Також складається оборотна відомість по запросу на поточний місяць (див. додат.17). В ній вказується назва продукту, залишок на початок місяця, кількість відвантаженої продукції в поточному місяці, оплата за продукцію, яка була відвантажена і залишок на кінець місяця.

Заповнюється також головна книга розрахунків з покупцями і замовниками.

3.1 Облік готової продукціїДля обліку виготовленої продукції планом рахунків передбачено два рахунки - 26 та 27.

Дт26 “Готова продукція”Кт

|

Рис. 4. Схема типових операцій по рахунку 26 "Готова продукція"

Висновки та пропозиції

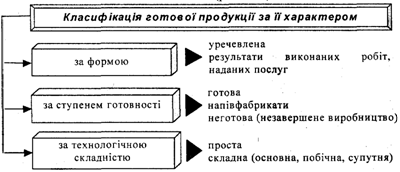

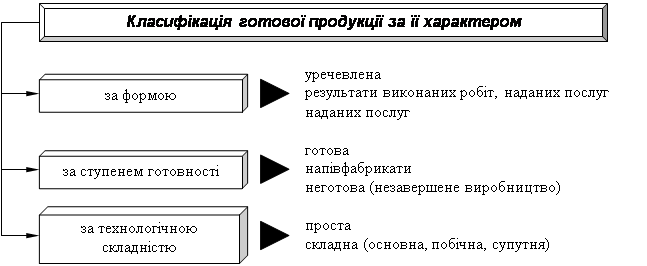

Відповідно до Положення (стандарту) бухгалтерського обліку 9 "Запаси" готовою вважається продукція, яка виготовлена на підприємстві, призначена для продажу і відповідає технічним і якісним характеристикам, які передбачені договором або іншим нормативно-правовим актом.

Випущена з виробництва готова продукція здається на склад за накладними. В бухгалтерії на підставі накладних ведеться накопичувальна відомість випуску готової продукції, у якій випущена продукція групується за видами і сортами (номенклатурними номерами) і відображається за двома оцінками - за обліковою вартістю (плановою собівартістю або за відпускними цінами без ПДВ) і фактичною собівартістю. Такий порядок оцінки зумовлений тим, що фактичну собівартість готової продукції, випущеної протягом місяця з виробництва, визначають тільки наприкінці місяця після відображення всіх прямих затрат і розподілу непрямих витрат та складання звітної калькуляції.

Дані відомості випуску готової продукції є підставою для ЇЇ оприбуткування.

Підприємства реалізують свою продукцію покупцям на підставі укладених договорів (угод). Відпуск готової продукції покупцям оформляється накладною на відпуск товарно-матеріальних цінностей, яка є підставою для списання готової продукції підприємством-виробником. що здійснило її відпуск, для оприбуткування її підприємством-одержувачем та для дозволу на вивезення її з території підприємства-постачальника.

Список використаної літератури

1. П (С) БО 11 "Зобов'язання" затверджено постановою Кабінету Міністрів України від 31 січня 2000 р.

2. Положення (стандарт) Бухгалтерського обліку № 16 "Витрати" від 19.01.2000р. № 87.

3. Бутинець Ф.Ф. Бухгалтерський і фінансовий облік: Підручник. - Житомир: ЖПТ, 2000. – 550 с.

4. Ф.Ф. Бутинець, С.В. Івахненков, Т.В. Давидюк, Т.В. Шахрайчук інформаційні системи бухгалтерського обліку: Підручник. - Житомир: ПП Рута, 2002. – 544 с.;

5. Н.М. Ткаченко Бухгалтерський фінансовий облік на підприємствах України: Підручник 5-е видання. - Київ: АСК, 2000. – 784 с.

Похожие работы

... інформація про наявність і рух продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному вираженні; всі дані з обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках ...

... ідає стандартам та призначена для подальшої обробки або відпуску споживачеві), побічна (це продукція, що утворюється в комплексних виробництвах паралельно з основною і на відміну від супутньої продукції не потребує додаткових витрат ). Облік готової продукції ведеться за первісною вартістю. Однак протягом місяця у поточному обліку можуть використовуватись облікові ціни. Вартість готової продукц ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... розрахунок витрат на виробництво по економічних елементах, третій розділ відображає транспортно-заготівельні витрати. 2.2 Аналітичний та синтетичний облік доходів від реалізації готової продукції На даний момент ПП "Газель і К" проводить декоративно-бетонні покриття. Їх технологія передбачає нанесення на поверхню свіже укладеного порошку з упрочнювачами поверхні і подальшому вдавлюванням в ...

0 комментариев