Навигация

Відповідальність аудитора за здійснені дії і виконання процедури за дотримання нормативно-правової бази України і Міжнародними стандарти аудиту для перевірки подальших подій

41235

знаков

1

таблица

0

изображений

Міністерство культури і туризму України

Київський національний університет культури і мистецтв

Факультет менеджменту і економіки

Кафедра економіки

Реферат

по дисципліні "Аудит за міжнародними стандартами"

на тему:

Відповідальність аудитора за здійснені дії і виконання процедури за дотримання нормативно-правової бази України і Міжнародними стандарти аудиту для перевірки подальших подій

Виконала:

ст. 5-курсу гр. ОБА-86 сп

Сопілко Т. С.

Київ 2010 р.

Зміст

Вступ

1 Регламентація та сутність відповідальності аудитора нормативно-правовою базою України та МС

2 Класифікація аудиторської відповідальності

3 Наслідки порушень аудиторської перевірки

Висновки

Використана література

Додаток

Вступ

Відносини між аудиторською фірмою (аудитором) і клієнтом регулюються нормами цивільного законодавства. У відповідності до статті 35 Закону України "Про аудиторську діяльність" за неналежне виконання своїх зобов'язань аудитор несе цивільну відповідальність, яка передбачає відшкодування завданих збитків з вини аудитора.

Стандарти аудиту - це загальні керівні матеріали для допомоги аудиторам у виконанні їх обов’язків. Вони формують єдині базові вимоги щодо організації і методики здійснення аудиту та забезпечують відповідний рівень гарантій результатів при їх дотриманні.

У системі нормативного регулюванню аудиторської діяльності важлива роль належить внутрішнім стандартам аудиторських фірм (ВСАФ), під якими розуміють документи, що деталізують і регламентують єдині вимоги до здійснення і оформлення аудиту, прийняті і затверджені аудиторською фірмою.

Застосування ВСАФ в діяльності аудиторських фірм є досить актуальною проблемою на сучасному етапі, оскільки їх застосування є основою подальшого професійного росту фірми, підвищення її рейтингу та конкурентноздатності на ринку аудиторських послуг.

Процедури перевірки даних на відповідність - це тести, що складаються для отримання обґрунтованої гарантії щодо ефективності системи внутрішнього контролю.

Проблеми якості аудиторських послуг повинні бути обумовлені в договорі або вимогами, визначеними для робіт відповідного виду. З метою запобігання недолікам у роботі аудитор може передбачити в договорі умови, за яких аудиторська перевірка розпочнеться. Це, наприклад, проведення замовником інвентаризації активів і розрахунків перед складанням бухгалтерського звіту. Доцільно обумовити також необхідність перевірки аудитором початкового сальдо балансу.

1 Регламентація відповідальності аудитора нормативно-правовою базою України та МС

Правовою основою проведення аудиту в Україні є Закон “Про аудиторську діяльність” від 22.04.1993 року, який визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів користувачів фінансової та іншої економічної інформації.

Національні нормативи аудиту вимагають документального оформлення всіх питань, які аудитор вважає важливими з погляду доказовості факту виконання процедур аудиту, обґрунтованості прийнятих рішень та оцінок, а також того, що аудит проводився відповідно до вимог Національних нормативів аудиту або інших стандартів та правил.

Шляхом виконання незалежних процедур аудиторської перевірки аудиторові слід отримати таку кількість аудиторських доказів, яка дасть змогу зробити аудиторський висновок про фінансову звітність підприємства.

Незалежні процедури перевірки проводяться для отримання доказовості, повноти, точності й правдивості даних, що обробляються системою обліку. Вони бувають у вигляді:

* детальних тестів операцій і залишків на рахунках;

* аналізу важливих показників, включно з остаточним обстеженням незвичайних відхилень і статей.

Міжнародні асоціації бухгалтерів і аудиторів узагальнили досвід організації і методики обліку та аудиту в країнах з різними формами власності і господарювання у вигляді міжнародних норм аудиту (МНА), які певною мірою виконують функції стандартів з обліку і аудиту.

При проведенні аудиту керуються Міжнародними стандартами аудиту. Аудиторська палата України рішенням від 18 квітня 2003 року № 122 затвердила Стандарти аудиту та етики Міжнародної федерації бухгалтерів (Міжнародні стандарти аудиту) як Національні стандарти аудиту, тому вони підлягають обов'язковому застосуванню суб'єктами аудиторської діяльності до фінансової звітності за 2003 рік.

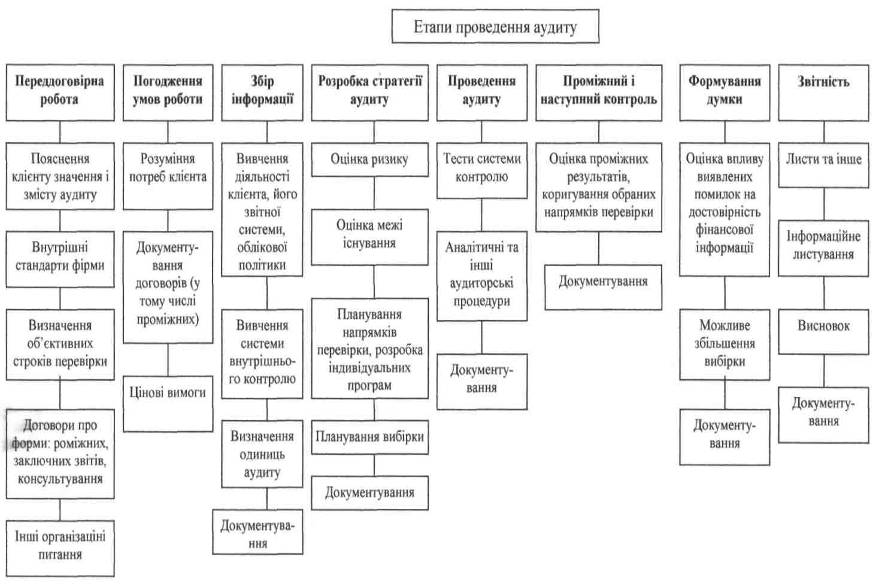

Перелік і мету кожного із міжнародних стандартів аудиту (МСА) відображено в таблиці 1 (Додаток 1).

Норматив № 20 "Події, що мають суттєвий вплив на аудиторський звіт і відбуваються після укладення фінансової звітності підприємства та аудиторського висновку" встановлює відповідальність аудитора за результати подій, що виникають після дати складення фінансової звітності клієнтом, але до підписання аудиторського висновку, або за результати подій, що виникли після підписання аудиторського висновку, але до дати оприлюднення фінансової звітності клієнта, та подій, які виникли після оприлюднення фінансової звітності підприємства (такі події нижче називатимуться "подальші події"). Аудитор повинен розглянути вплив подальших подій на фінансову звітність підприємства і на аудиторський висновок.

Існує два основних види подальших подій, які сприятливо або несприятливо впливають на фінансову звітність підприємства:

- події, що забезпечують подальше підтвердження умов, які існували на дату фінансової звітності;

- події, що відображають нові умови, які настають після дати представлення фінансової звітності.

Аудитор повинен виконати процедури перевірки для отримання свідчення того, що всі подальші події до дати підписання аудиторського висновку, які мали потрапити у звітність, своєчасно виявлені й проаналізовані. Аудитор має провести процедури розкриття подальших подій, які могли вплинути на бухгалтерський баланс. Такі процедури можуть включати ознайомлення з протоколами зборів акціонерів, засідань ради директорів тощо.

Аудитор не несе відповідальності за виконання процедур перевірки або складення запиту стосовно фінансової звітності після дати підписання висновку. Але коли після дати підписання висновку і до офіційного оприлюднення фінансової звітності аудитору стає відомо про факт, який може суттєво вплинути на фінансову звітність клієнта, він повинен визначити для себе, чи треба внести поправку у фінансову звітність і аудиторський висновок, а також обговорити це питання з керівництвом клієнта і діяти відповідно до ситуації, що склалася.

Коли керівництво вносить зміни у фінансову звітність, аудитор повинен внести поправки в результати процедур аудиторської перевірки стосовно ситуації, що існує на той момент. Дата у висновку ставиться не раніше дня підписання керівництвом клієнта зміненої фінансової звітності.

Якщо клієнт не вносить потрібні виправлення до фінансової звітності, то аудитор складає висновок, відмінний від позитивного, з яким аудитор знайомить керівництво клієнта, що відповідає за оприлюднення звітності, але аудитор попереджає про недопустимість публікації звітності без відповідного коригування. Новий аудиторський висновок має містити посилання на те, що стало причиною перегляду думки про фінансову звітність клієнта і що призвело до зміни в аудиторському висновку.

Після проведення необхідних процедур і отримання необхідної інформації, аудитор складає висновок про ймовірність постійної діяльності підприємства і зміст висновку не змінюється.

Похожие работы

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... вимоги, вимоги-доручення, векселі, чеки, банківські платіжні картки та інші дебетові і кредитові платіжні інструменти, що застосовуються у міжнародній банківській практиці.2. Облік та аудит в банківській системі на сучасному етапі економічних відносин в Україні 2.1 Організація бухгалтерського обліку в комерційних банках України Бухгалтерський облік в комерційних банках України організує ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

0 комментариев