Анализ производительности труда и эффективности использования трудовых ресурсов

Анализ качества продукции и производственного процесса

Методология комплексного анализа основных показателей хозяйственной деятельности

Виды резервов, их классификация, комплексная оценка резервов производства

Экономико-математические методы изучения взаимосвязей факторных и результативных показателей

Методы расчета влияния частных факторных показателей на изменение результативного показателя на требуемом уровне детализации

Методика экономического анализа как совокупность специальных приемов (методов) анализа

Содержание, предмет, объекты, задачи экономического анализа, его роль и местоположение в управлении предприятием

Научные основы экономического анализа, место его в системе экономических наук

Экономическое содержание, показатели и анализ действия финансового рычага

Предварительная оценка финансового состояния организации по содержанию балансовых статей, их динамике и структурной увязке

Анализ соотношения уровня чистого оборотного капитала с динамикой ликвидности и рентабельности организации

Анализ вероятности банкротства

Параметрический анализ себестоимости отдельных видов продукции

Анализ движения денежных средств

Анализ обеспеченности предприятия материальными ресурсами и их использования

Навигация

Анализ вероятности банкротства

Вопросы по экономике предприятия

139137

знаков

7

таблиц

5

изображений

24. Анализ вероятности банкротства

Банкротство (финансовый крах, разорение) - это признание арбитражным судом или объявленная должником его неспособность в течение трех месяцев со дня наступления сроков платежей в полном объеме удовлетворить требования кредиторов по денежным обязательствам и по уплате других обязательных платежей.

Для диагностики вероятности банкротства используется анализ обширной системы критериев и признаков. Признаки банкротства делят на две группы. Первая группа - это показатели свидетельствующие о возможности банкротства в недалеком будущем:

- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

- наличие хронически просроченной кредиторской и дебиторской задолженности;

- низкие значения коэффициентов ликвидности и тенденции к их снижению;

- увеличение до опасных пределов доли заемного капитала в общей его сумме;

- дефицит собственного оборотного капитала;

- систематическое увеличение продолжительности оборота капитала;

- наличие сверхнормативных запасов сырья и готовой продукции;

- использование новых источников финансовых ресурсов на невыгодных условиях;

- снижение производственного потенциала и т.д.

Вторая группа - это показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер:

- чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

- потеря ключевых контрагентов;

- недооценка обновления техники и технологии;

- потеря опытных сотрудников аппарата управления;

- вынужденные простои, неритмичная работа;

- неэффективные долгосрочные соглашения;

- недостаточность капитальных вложений и т.д.

К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам - высокую степень сложности принятия решения в условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективность прогнозного решения.

Второй метод диагностики несостоятельности предприятий - использование ограниченного круга показателей, к которым в соответствии с действующим положением относятся: коэффициент текущей ликвидности; коэффициент обеспеченности собственным оборотным капиталом; коэффициент восстановления (утраты) платежеспособности. В соответствии с действующими правилами предприятие признается неплатежеспособным при наличии одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода ниже нормативного значения;

- коэффициент обеспеченности предприятия собственными оборотными средствами на конец отчетного периода ниже нормативного значения;

- коэффициент восстановления (утраты) платежеспособности меньше единицы.

Третий метод диагностики вероятности банкротства - интегральную оценку финансовой устойчивости на основе скорингового анализа. Сущность этой методики - классификация предприятий по степени риска исходя из практического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок.

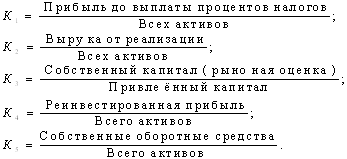

Индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истёкший период. В общем виде индекс кредитоспособности ( Z ) имеет вид:

![]() ,

,

где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам:

Критическое значение индекса Z рассчитывалось Альтманом по данным статической выборки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретного предприятия. Это позволяет провести границу между предприятиями и высказать суждения о возможном в обозримом будущем (2-3 года) банкротстве одних (Z<2,675) и достаточно устойчивом финансовым положения других (Z>2,675).

25. Расчет и анализ финансовых коэффициентов

Финансовое состояние предприятия — совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Анализ финансовой отчетности назначают с целью рассмотрения и оценки информации, имеющейся в отчетности, для того чтобы определить важнейшие характеристики финансово-хозяйственной деятельности предприятия, получить достоверные выводы о прошлом состоянии предприятия и предвидеть его жизнеспособность в будущем. При анализе отчетности традиционно особое внимание уделяется проведению анализа двух форм: баланс и отчет и прибылях и убытках. Анализ бухгалтерского баланса предполагает оценку активов предприятия, его обязательств и собственного капитала. Анализ отчета о прибылях и убытках позволяет оценить объемы реализации, величины затрат, балансовой и чистой прибыли предприятия.

Анализ финансового состояния может проводиться в два этапа.

1.Предварительная оценка финансового состояния. Смысл экспресс-анализа заключается в подборе небольшого количества наиболее существенных и сравнительно несложных исчислении показателей и постоянном отслеживании их динамики.

2.Детализированный анализ финансового состояния. Его цель — более подробная характеристика имущественного и финансового положения хозяйственного субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможности развития субъекта на перспективу. Обычно проводят: анализ непосредственно по форме (абсолютные показатели); вертикальный анализ; горизонтальный анализ; трендовый анализ. Завершающим этапом анализа для пользователя является оценка (интерпретация) полученных данных и показателей.

Для оценки ликвидности баланса предприятия активы делятся на:

1) наиболее ликвидные активы:

(А1) = денежные средства + краткосрочные финансовые вложения;

2) быстрореализуемые активы:

(А2) = дебиторская задолженность + прочие денежные средства;

3) медленно реализуемые активы:

(A3) = запасы + долгосрочные финансовые вложения - расходы будущих периодов;

4) труднореализуемые активы:

(A4) = внеоборотные активы - долгосрочные финансовые вложения.

Пассивы делятся на:

1) наиболее срочные обязательства:

(П1) = кредиторская задолженность;

2) краткосрочные пассивы:

(П2) = займы и кредиты + прочие краткосрочные пассивы;

3) долгосрочные пассивы:

(П3) = кредиты и займы;

4) постоянные пассивы:

(П4) = все статьи раздела баланса «Капитал и резервы».

Баланс является ликвидным, если выполняется система неравенств:

А1>П1; А2>П2; А3>П3; А4<П4.

Показатели платежеспособности предприятия.

Коэффициент текущей ликвидности — это отношение суммы текущих активов, включая незавершенное производство, к сумме краткосрочных обязательств. Нормативное значение 2 для всех отраслей.

Коэффициент быстрой ликвидности — это отношение ликвидных средств первых двух групп (за минусом запасов о долгосрочной дебиторской задолженности) к общей сумме краткосрочных долгов предприятия. Нормативное значение 0,8-1.

Коэффициент абсолютной ликвидности — это отношение ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия. Нормативное значение 0,2-0,25.

Показатели финансовой устойчивости.

Коэффициент автономии рассчитывается как отношении собственных средств к общей сумме источников (валюте баланса); нормативное значение 0,5.

Коэффициент соотношения заемных и собственных средств рассчитывается, соответственно, как отношение сумм заемных и собственных средств; нормативное значение 1.

Коэффициент маневренности рассчитывается как отношение собственных оборотных средств к общей сумме источников, собственные оборотные средства определяются как разность между собственными средствами и внеоборотными активами; нормативное значение 0,1.

Коэффициент обеспеченности запасов и затрат собственными источниками определяется как отношение собственных оборотных средств к сумме запасов и затрат; нормативное значение > 1.

Коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение собственных оборотных средств к общей сумме оборотных средств; нормативное значение 0,1.

Показатели деловой активности предприятия.

Коэффициент оборачиваемости активов рассчитывается как отношение выручки от реализации к сумме активов.

Коэффициент оборачиваемости собственного капитала рассчитывается как отношение выручки от реализации к собственному капиталу.

Коэффициент оборачиваемости оборотных средств рассчитывается как отношение выручки от реализации к сумме оборотных средств.

Коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости производства и реализации к сумме запасов.

Похожие работы

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... , в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; - затраты на обязательное медицинское страхование; - платежи по страхованию имущества предприятия; - затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; - затраты по гарантийному обслуживанию; - расходы, связанные со сбытом продукции; - ...

0 комментариев