План

Вступ

Тема 1. Модернізація бухгалтерського обліку в державному секторі

Тема 2. Положення про установу

Тема 3. Реєстрація бюджетної установи

3.1 Реєстрація в головного реєстратора

3.2 Облік юридичних осіб в органах Пенсійного фонду

3.3 Реєстрація в податковій службі

3.4 Реєстрація у фонді соціального страхування з тимчасової втрати працездатності (ССТВП)

3.5 Загальнообов’язкове державне соціальне страхування на випадок безробіття

3.6 Реєстрація у фонді соціального страхування від нещасних випадків на виробництві та професійних захворінь

3.7 Відкриття рахунків в органах казначейства

Тема 4. Документація та документообіг в бюджетних установах

Тема 5. Організація планування та використання фінансових ресурсів бюджетною установою

5.1 Принципи фінансування

5.2 Економічна класифікація

5.3 Штатний розпис

5.4 Структура заробітної плати

5.5. Підготовка бюджетного запиту

5.6. Кошторис бюджетної установи

Тема 6. Основні положення казначейського обслуговування бюджетних установ

Тема 7. Бюджетний облік. План рахунків бухгалтерського обліку в бюджетних установах. Меморіально-ордерна форма обліку. Касові та фактичні видатки

Тема 8. Облік зобов’язань розпорядників бюджетних коштів в органах ДКУ

Тема 9 Звітність про виконання кошторису бюджетних установ. Структура, періодичність та термін подання

Література

Вступ

Метою економічної практики було всестороннє та детальне ознайомлення з діяльністю бюджетних установ, ознайомлення з їх положеннями, реєстрацією в головного реєстора та в інших інстанціях, з веденням документації в бюджетних установах.

На протязі практики ми розглянули питання складання кошторису, штатного розпису, принципи нарахування заробітної плати та складання звітності бюджетної установи.

На практиці нам дали змогу ознайомитися з документацією бюджетних установ і самим спробувати її скласти та заповнити.

Тема 1. Модернізація бухгалтерського обліку в державному секторі

Постанова Кабінету Міністрів України від 16 січня 2007 року № 34 "Про затвердження стратегії модернізації системи бухгалтерського обліку в державному секторі на 2007 - 2012 роки."

Мета та завдання стратегії.

Мета: удосконалення системи бухгалтерського обліку в державному секторі з урахуванням вимог міжнародних стандартів.

Завдання: удосконалення методології та перехід на єдині методологічні засади бухгалтерського обліку і звітності, а також створення уніфікованого організаційного та інформаційного забезпечення бухгалтерського обліку.

Очікувані результати: реалізація стратегії дасть змогу забезпечити створення інтегрованої інформаційно-аналітичної системи управління державними фінансами. У результаті реалізації стратегії очікується досягнення таких результатів:

Адаптація законодавства з питань бухгалтерського обліку та звітності до міжнародних стандартів.

Розроблення та запровадження єдиного плану рахунків бухгалтерського обліку з виконання бюджетів та кошторисів розпорядників бюджетних коштів, що дасть змогу забезпечити прозорість облікових процесів, складання звітності та отримання інформації про фінансові операції, які здійснюються у державному секторі.

Установлення уніфікованих вимог до вибору програмного забезпечення для обміну інформацією між Міністерством Фінансів, органами Державного казначейства і суб’єктів державного сектору з використанням баз даних та інформаційних систем.

Тема 2. Положення про установу

Бюджетна установа - орган, установа чи організація, створена у встановленому порядку органами державної влади, органами влади Автономної республіки Крим чи органами місцевого самоврядування, яка повністю отримується за рахунок відповідного державного бюджету чи місцевих бюджетів.

Бюджетні установи є неприбутковими.

Наприклад:

Університет фінансується за рахунок державного бюджету;

Обласна клінічна лікарня фінансується з обласного бюджету;

Середня школа фінансується за рахунок районного бюджету;

Дитячий садочок фінансується за рахунок сільського бюджету.

Бюджетна установа повинна мати положення "Про бюджетну установу"

Положення "Про головне управління обласної державної адміністрації"

Структура положення "Про головне управління обласної державної адміністрації":

Розділи:

Підпорядкованість.

Законодавче забезпечення.

основні завдання управління:

забезпечення реалізації державної бюджетної політики на території області;

складання розрахунків до проекту обласного бюджету й подання на розгляд обласній раді;

підготовка пропозицій, щодо фінансового забезпечення заходів соціально-економічного розвитку на території області.

4. Управління відповідно до покладених на нього завдань виконує:

розробляє і доводить до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів;

зводить показники бюджетів, входять до бюджету області та подає іх у встановлені терміни до Міністерства фінансів.

5. Управління має право:

Одержувати в установленому порядку від інших структурних підрозділів обласної, районних державних адміністрацій, виконавчих органів міських рад, територіальних органів державного казначейства, органів державної податкової служби, інших державних органів, підприємств, установ і організацій усіх форм власності інформацію, матеріал та інші документи, необхідні для складання проекту обласного бюджету й аналізу його виконання.

6. Взаємодія з іншими структурними підрозділами.

7. Керівництво управління.

Управління очолює начальник, який призначається на посаду та звільняється з посади головою облдержадміністрації за погодженням з Міністерством фінансів. Начальник управління має заступників.

8. Права начальника управління.

9. Колегія управління.

10. Джерела фінансування.

Управління утримується за рахунок коштів державного бюджету.

11. Чисельність.

12. Статус установи. Управління є юридичною особою; має самостійний баланс, реєстраційні рахунки в управлінні Державного казначейства; печатку із зображенням герба України та своїм найменуванням.

Положення повинно бути затвердженим розпорядженням голови облдержадміністрації.

Тема 3. Реєстрація бюджетної установи

3.1 Реєстрація в головного реєстратора

Закон України "Про Державну реєстрацію юридичних осіб та фізичних осіб-підприємців."

Визначення термінів

Державний реєстратор - посадова особа, яка відповідно до цього закону від імені держави здійснює державну реєстрацію юридичних осіб та фізичних осіб-підприємців.

Єдиний державний реєстр - автоматизована система зберігання, накопичення, захисту, обліку та надання інформації про юридичних осіб та фізичних осіб-підприємців.

Місце знаходження юридичної особи - адреса органу або особи, яка відповідає установчим документам юридичної особи, положенням чи закону.

Реєстраційна картка - документ встановленого зразка, який підтверджує волевиявлення особи щодо внесення відповідних запитів до єдиного державного реєстру.

Реєстраційна справа - папка організаційно-облікового типу з документами або комп’ютерними файлами для постійного зберігання, що подаються державному реєстратору відповідно до закону.

Свідоцтво про державну реєстрацію - документ встановленого зразка, який засвідчує факт внесення до єдиного державного реєстру юридичних осіб та фізичних осіб-підприємців.

Стаття 5. Місце проведення державної реєстрації.

Державна реєстрація юридичних осіб та фізичних осіб-підприємців проводиться державним реєстратором виключно у виконавчому комітеті міської ради міста обласного значення або у районі державної адміністрації за місцем знаходження юридичної особи.

Реквізити Свідоцтва про державну реєстрацію:

облікова серія і номер;

дата проведення державної реєстрації;

номер запису в єдиному реєстрі;

прізвище та ініціали державного реєстратора;

дата та номер запису в єдиному державному реєстрі.

Наказ державного комітету статистики України від 12.06.07 № 164 "Про затвердження форми довідки з єдиного державного реєстру підприємств та організацій України".

Цей Наказ видано відповідно до Закону України "Про державну статистику" № 26 14-12, Положення "Про єдиний державний реєстр" та Закону України "Про державну реєстрацію юридичних осіб та фізичних осіб-підприємців" № 35 75-4.

Підприємству надається довідка з єдиного державного реєстру підприємств та організації України (ЄДРПОУ) (див. додаток 1).

3.2 Облік юридичних осіб в органах Пенсійного фонду

Постановою правління Пенсійного фонду України від 10.10.2006 р. №14-4 затверджено Положення "Про порядок узяття на облік та зняття з обліку в органах Пенсійного фонду України юридичних та фізичних осіб-підприємців як платників страхових внесків.

Взяття на облік юридичних осіб як платників здійснюється органами Пенсійного фонду України за місцем знаходження юридичної особи на підставі відомостей з рєстраційної картки наданих державним реєстратором згідно законом України "Про державну реєстрацію" та довідки з єдиного державного реєстру (довідка статистики) не пізніше наступного робочого дня з дня отримання зазначених відомостей органів Пенсійного фонду України. Підприємству надається повідомлення про взяття на облік (див додаток 2).

3.3 Реєстрація в податковій службі

Державна податкова адміністрація України наказом від 19.02.98 р. № 80 затвердила порядок обліку платників податків, зборів (обов’язкових платежів). Цей порядок розроблено відповідно до законів України "Про систему оподаткування (1251-12) ", "Про державну податкову службу України (509-12) " та інших актів, положень чинного законодавства України і має на меті використання єдиної раціональної методики обліку платників податків.

Облік платників податків - є одною з основних функцій органів Державної податкової служби. Для цього порядку поширюється на юридичних осіб незалежно від форм власності.

Узяття на облік платників податків здійснюється за їх місцем знаходження відповідними органами державної податкової служби. Після внесення відомостей про них до єдиного державного реєстру та після присвоєння ідентифікаційних кодів за єдиним державним реєстром підприємств та організацій України (ЄДРПОУ). Після взяття платника податків на облік орган державної податкової служби формує довідку про взяття на облік платника податків за формою № 4-ОПП (див додаток 3).

Довідка за формою № 4-ОПП є єдиним документом, який підтверджує взяття платника податків на облік органів державної податкової служби.

3.4 Реєстрація у фонді соціального страхування з тимчасової втрати працездатності (ССТВП)

Інструкція "Про порядок надходження обліку та витрачання коштів фонду соціального страхування з тимчасової втрати працездатності" затверджена постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 26.06.2001 р. № 16.

Зазначена інструкція розроблена відповідно до Закону України від 18.01.2001 р. №2240 "Про загально обов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими з народженням та похованням.

Фонд соціального страхування належить до цільових позабюджетних страхових фондів. Інструкція визначає порядок реєстрації страхувальників. Обов’язковій реєстрації, як страхувальники, підлягають: підприємства, установи, організації, бюджетні, громадські та інші установи, незалежно від форм власності, реєстрація страхувальників проводиться за їх місцем знаходження.

Страхувальники, які підлягають обов’язковій реєстрації, повинні зареєструватися у десятиденний строк з дня отримання свідоцтва про державну реєстрацію. Для реєстрації в органах фонду соціального страхування з тимчасової втрати працездатності подають:

Заяву за формою, згідно з додатком 3-А;

Завірені відповідною особою фонду копії таких документів: свідоцтва про державну реєстрацію та довідки органів статистики.

3.5 Загальнообов’язкове державне соціальне страхування на випадок безробіття

Наказ Міністерства праці та соціальної політики України від 18.12.2008 р. № 339 затвердив інструкцію "Про порядок обчислення і сплати внесків на загальнообов’язкове державне соціальне страхування на випадок безробіття та обліку їх надходжень до фонду. Взяття на облік юридичних та фізичних осіб здійснюється на підставі відомостей з реєстраційної картки, наданої державним реєстратором. Роботодавці набувають статусу платника страхових внесків з дня взяття їх на облік.

3.6 Реєстрація у фонді соціального страхування від нещасних випадків на виробництві та професійних захворінь

Закон України "Про загально обов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворіння, які спричинили втрату працездатності.

Сфера дії закону.

Дія цього закону поширюється на осіб, які працюють на умовах трудового договору на підприємствах, установах, організаціях, незалежно від їх форм власності.

Правління фонду соціального страхування від нещасних випадків на виробництві Постановою від 12.07.2007р. № 36 затвердило інструкцію "Про порядок перерахування обліку до витрачання страхових коштів фонду".

Установа отримує повідомлення про взяття на облік в даному фонді (див. додаток 7).

3.7 Відкриття рахунків в органах казначейства

Наказом Державного казначейства України від 2 грудня 2002 р. № 221 затверджено порядок відкриття рахунків у національній валюті в органах Державного казначейства України.

Цей порядок регламентує взаємовідносини між органами Державного казначейства України і розпорядниками та одержувачами коштів бюджетів.

Рахунки, які відкриваються в органах Державного казначейства України відповідно до порядку їх функціонування та призначення коштів поділяються на бюджетні та внебюджетні.

Бюджетні рахунки для операцій клієнтів з бюджетними коштами - це рахунки для здійснення операцій за асигнуваннями, передбаченими на виконання відповідних програм і заходів у державному та місцевих бюджетах, які відкриваються розпорядниками бюджетних коштів.

Бюджетні рахунки поділяються на:

Реєстраційні рахунки, які відкриваються розпорядником бюджетних кощтів за відповідними кодами бюджетної класифікації видатків з виконання загального фонду кошторисів.

Спеціальні реєстраційні рахунки, які відкриваються для обліку операцій з виконання спеціального фонду кошторисів.

Бюджетні рахунки відкриваються щорічно на початок нового бюджетного періоду.

Рахунки відкриваються відповідно до плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів.

План рахунків бухгалтерського обліку затверджено наказом Державного казначейства України від 28.11.2000 р. № 119 зі змінами.

Розпорядники бюджетних коштів для відкриття бюджетних рахунків подають до органу Державного казначейства України наступні документи:

Заяву про відкриття рахунків установленого зразка за підписом керівника та головного бухгалтера, яким дано право першого та другого підписів (див додаток 8).

Копію довідки про включення до єдиного державного реєстру підприємців та організацій України, засвідчену нотаріально, або органом, що видав довідку (довідка зі статистики).

Копію належним чином зареєстрованого установчого документа (статут положення), засвідчену органом, який здійснив реєстрацію, або нотаріально (державний реєстратор).

Копію документа, що підтверджує взяття клієнта на облік в органи державної податкової служби, засвідчену органом, що видав документ чи нотаріально (довідка з податкової служби № 4ОПП)

Копію документа, що підтверджує реєстрацію клієнта у відповідного органу пенсійного фонду України, засвідчену органом, що її видав чи нотаріально.

Копії документів, що підтверджують реєстрацію клієнта у фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань, фонді загальнообов’язкового соціального страхування України на випадок безробіття, фонді соціального страхування з тимчасової втрати працездатності засвідчені органами, що їх видали чи нотаріально.

Затверджений кошторис розпорядників бюджетних коштів.

Картку зі зразками підписів та відбитка печатки у двох примірниках (див. додаток 9).

Тема 4. Документація та документообіг в бюджетних установах

Головною умовою правильної організації бухгалтерського обліку в першу чергу є виконання нормативно-правових актів законодавства України.

Основні принципи, яких повинні дотримуватися керівник установи та головний бухгалтер - це обачність та повнота висвітлення господарського процесу.

Крім того необхідно виконувати встановлені бюджетним кодексом принципи бюджетної системи України, в часності:

Принцип єдності порядку виконання бюджету;

Ведення бухгалтерського обліку та звітності.

Керівництво установи повинно здійснювати грамотне планування та ведення бухгалтерського обліку відповідно графіку документообороту.

У державі існує положення про документальне забезпечення записів у бухгалтерському обліку, яке затверджене наказом Міністерства Фінансів України від 24 травня 1999 р. № 88 Зі змінами та доповненнями.

Первинний документ - це письмове посвідчення, яке фіксує та підтверджує господарську операцію включно розпорядження та дозволи адміністрації та її проведення.

Складання документа або його отримання

Первинний документ складається в момент здійснення господарської операції або після її завершення, наприклад, прибутковий і видатковий касові ордера, акт приймання виконаних робіт.

На підставі первинних документів шляхом групування та виведенням в них підсумків складаються зведені документи, наприклад, авансовий звіт.

Документи розподіляються на внутрішні та довнішні.

Первинні документи оформляються на бланках, затверджених міністерствами та відомствами України.

Перевірка документів

Першочерговий контроль документів (платіжних доручень, касових ордерів, вимог) здійснює керівник, який підписує їх та бере на себе відповідальність за законність оформлення операцій.

Документи повинні містити у собі наступні реквізити:

Найменування установи;

Найменування документа;

Код форми;

Дату та місце складання;

Зміст операції;

Одиницю виміру;

Прізвище та особистий підпис матеріально-відповідальних осіб.

Організація документообігу

Рух документів в процесі використання, оформлення, обробки та передачі їх в архів називається документообігом.

Для забезпечення якісної обробки документів та своєчасного відображення господарських операцій обліку необхідно мати чітку систему документообігу. Для цього розроблюється графік, в якому відображаються всі етапи руху документації.

Графік дає чітку картину, хто є виконавцем і в який час забезпечується виконання операції, хто несе відповідальність за помилки та несвоєчасне виконання. Кожному працівнику видається виписка з графіка з переліком документів, складання та обробка яких відноситься до його компетенції. Графік затверджується керівником установи.

Тема 5. Організація планування та використання фінансових ресурсів бюджетною установою 5.1 Принципи фінансування

Існує два принципи фінансування:

система розпорядників коштів;

бюджетна класифікація.

Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, які уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків з бюджету.

Розпорядники бюджетних коштів є суб’єктами бюджетних правовідносин, перелік яких і повноваження регламентуються Бюджетним кодексом.

Для здійснення програм та заходів, які проводяться за рахунок бюджетних коштів, бюджетні асигнування надаються розпорядникам бюджетних коштів.

За обсягом наданих прав розпорядники бюджетних коштів поділяються на:

головних розпорядників коштів;

розпорядників коштів нижчого рівня.

Відповідно до статті 7 Бюджетного кодексу України, одним із принципів, на яких ґрунтується бюджетна система України є принцип єдності бюджетної системи. Він забезпечується єдиною правовою базою, єдиною грошовою системою, єдиною бюджетною класифікацією.

Стаття 2 пункт 3 Бюджетного кодексу України визначає бюджетну класифікацію як єдине, систематизоване згрупування доходів, видатків та фінансування бюджету за ознаками економічної сутності, функціональної діяльності та іншими ознаками, відповідно до законодавства України та міжнародних стандартів.

Бюджетними установами застосовується класифікація, яка затверджена наказом Міністерства фінансів України від 27 грудня 2001 року №604 зі змінами та доповненнями.

5.2 Економічна класифікація

Економічна класифікація є основою ведення бухгалтерського обліку та звітності в бюджетних установах, інструментом адміністративного контролю за використанням коштів.

За економічною класифікацією видатки бюджету поділяються на поточні видатки та капітальні.

1000 - поточні видатки

2000 - капітальні видатки

Роз’яснення щодо застосування економічної класифікації видатків бюджету затверджені наказом Державного казначейства України від 8.12.2006 р. № 330 (з 1 січня 2010 р. вводиться в дію Інструкція "Щодо застосування економічної класифікації видатків бюджету" затверджена наказом Державного казначейства України 25.11.2008 р. № 495).

Економічна класифікація видатків бюджету забезпечує чітке розмежування видатків за економічними ознаками з детальним розподілом коштів за їх предметними ознаками (заробітна плата, всі види господарської діяльності. Такий розподіл дає можливість виділити захищені стаття бюджету та забезпечити єдиний підхід до всіх отримувачів з точки зору виконання бюджету.

Видатки на товари та послуги (код 1100)

Оплата праці працівників бюджетних установ (1110)

Код 1111 - заробітна плата.

Код 1120 - нарахування на заробітну плату. За зазначеним кодом здійснюються нарахування бюджетними установами на фонд оплати праці (36,4%).

Код 1131 - предмети, матеріали, обладнання та інвентар.

Код 1132 - медикаменти та перев’язувальні матеріали.

Код 1133 - продукти харчування.

Код 1134 - м’який інвентар та обмундирування.

Код 1135 - оплата транспортних послуг та утримання транспортних засобів:

здійснюється оплата транспортних послуг, у тому числі, видатки на доставку працівників на роботу власним та орендованим транспортом, учнів загальноосвітніх шкіл на навчання, на перевезення військовослужбовців строкової служби;

придбання паливно-мастильних матеріалів;

придбання та встановлення охоронної сигналізації на транспортні засоби;

поточний ремонт транспортних засобів;

придбання запасних частин на транспортні засоби;

видатки на страхування автомобілів, проведення експертної оцінки транспортних засобів;

плата за проїзд на платних дорогах;

плата за стоянки;

плата збору за забруднення навколишнього середовища;

плата за оформлення прав водія, страхування та медичний огляд водіїв, технічний огляд транспортного засобу, податок з власників транспортних засобів;

збір на обов’язкове Пенсійне страхування, що стягується відповідно до Постанови Кабінету Міністрів України від 03.11 98 р. №1740 "Про затвердження порядку сплати збору на обов’язкове державне пенсійне страхування з окремих видів господарських операцій" у випадку придбання автомобілю.

Код 1136 - оренда - плата за використання приміщень.

Код 1137 - поточний ремонт обладнання, інвентарю та будівель, технічне обслуговування обладнання. За цим кодом здійснюється поточний ремонт: обладнання, окремих вузлів, меблів, техніки, інвентарю, будівель, споруд, приміщень, доріг, систем вуличного освітлення. Видатки, пов’язані з технічним обслуговуванням телефонів, внутрішньої АТС, мобільних телефонів, комп’ютерної, розмножувальної та іншої техніки, а також техніки обслуговування систем пожежогасіння, охоронної сигналізації тощо. Оплата запасних частин та витратних матеріалів для поточного ремонту вказаної техніки, якщо це передбачено угодою.

Код 1138 - послуги зв’язку. Оплата здійснюється за послуги фіксованого телефонного зв’язку (місцевого, міжміського, міжнародного), радіоточки, електронну пошту, поштові відправлення. Видатки на придбання стартових пакетів, карток-internet, підключення до мережі Internet, плата за послуги internet-провайдерів, за користування мережею Internet, плата за користування каналами зв’язку, а також придбання поштових марок, конвертів з марками і без, вітальних листівок з марками.

Код 1139 - оплата інших послуг та інші видатки. Зазначений код включає:

оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами;

видатки на оплату послуг з розробки проектно-кошторисної документації;

видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ;

вилов бродячих тварин;

доставка померлих на судмедекспертизу, захоронення невідомих, безрідних;

розмітка вулиць;

установка огорож;

чистка озер, колодязів;

встановлення програмного забезпечення, подальше їх супроводження та обслуговування;

пенсійний збір за купівлю валюти.

проводяться обов’язкові платежі до бюджету: державне мито, ввізне мито;

оплата всіх банківських послуг;

перерахування усіх видів пені, штрафних санкцій, неустойки.

Код 1140 - видатки на відрядження. До цієї категорії відносяться видатки на оплату проїзду, добових, квартирних під час службових відряджень.

Код 1150 - матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення.

Код 1160 - оплата комунальних послуг та енергоносіїв.

Код 1161 - оплата теплопостачання.

Код 1162 - оплата водопостачання і водовідведення.

Код 1163 - оплата електроенергії

Код 1164 - оплата природного газу.

Код 1165 - оплата інших комунальних послуг, здійснюється оплата за утримання в чистоті будівель, дворів, доріг, вивіз сміття, прибирання парків, площ, майданчиків, місць загального користування, кладовищ, ліквідація стихійних звалищ, дезінсекція, дезінфекція та дератизація приміщень обслуговування ліфтів, витрати на технічне обслуговування та утримання в належному стані електричних мереж, сантехнічних вузлів, обслуговування комунікацій, які є складовою частиною будівлі.

Код 1166 - оплата інших енергоносіїв (дрова, мазут, торф, вугілля).

Код 1170 - дослідження і розробки, видатки державного (регіонального значення.

Код 1200 - виплата процентів за зобов'язаннями.

Код 1300 - субсидії і поточні трансферти.

Код 2110 - придбання обладнання та предметів довгострокового користування. Предмети, вартістю більше 1000 гривень без ПДВ. Включає придбання виробничого та невиробничого обладнання та предметів довгострокового користування. Придбання бюджетними установами автомобілів, приладів, машин, механізмів, меблів службового призначення, придбання орг. Техніки, комп’ютерної техніки, придбання кондиціонерів.

Захищені статті видатків: 1111, 1132, 1133, 1160.

5.3 Штатний розпис

Штатний розпис - документ, що встановлює для даного підприємства чи установи структуру, штати і посадові оклади працівників.

Штатний розпис містить назви посад, чисельність персоналу, оклади по кожній посаді.

Нормативно-затверджена форма штатного розпису існує тільки для бюджетних організацій (Наказ Міністерства фінансів України від 28.01.2002р. № 57)

Постанова Кабінету Міністрів України від 12 березня 2005 р. № 170 "Про упорядкування апарату центральних органів виконавчої влади, їх територіальних підрозділів та місцевих державних адміністрацій.

Кабінет Міністрів постановляє:

Департамент - структурний підрозділ, що утворюється для виконання завдань високого ступеня складності (багатогалузевість, багатофункціональність). У його складі повинно бути не менш ніж 4 відділи. Департамент очолює директор. Директор департаменту може мати не більше ніж 2 заступника.

Самостійне управління - це структурний підрозділ, одногалузевого або однофункціонального спрямування. До складу управління входять не менш, ніж 2 відділи. Самостійне управління очолює начальник. Начальник управління може мати не більш, ніж 1 заступника - начальника відділу.

Самостійний сектор - структурний підрозділ, що утворюється для виконання завдань за окремим напрямом діяльності органа виконавчої влади, функції якого не можливо поєднати з іншими структурними підрозділами. Чисельність не менше, ніж 2 працівника, очолює - завідуючий.

Відділ у складі самостійного управління - утворюється для виконання завдань за одним напрямом, з чисельністю, не менш, ніж 5 працівників. Відділ очолює начальник. Начальник відділу може мати не більш, ніж 1 заступника. Така посада може вводитися у разі, коли чисельність працівників у відділі не менш як 7 одиниць.

Схема посадових окладів

Постанова Кабінету Міністрів України від 19 березня 2006 р. № 268. Схема посадових окладів являє собою повний перелік найменувань, необхідних для функціонування підприємства посад, для кожної з яких визначено розміри посадових окладів, у схемі передбачають два розміри посадового окладу: мінімальний та максимальний; "вилка" посадових окладів дає змогу диференціювати рівень оплати працівників, які виконують однакову роботу з різними результатами, сприяє відповідальному їх ставленню до обов’язків.

З метою упорядкування оплати праці працівників установ, закладів, галузей бюджетної сфери, а також створення механізму підтримання на постійному рівні оптимальних міжгалузевих та міжпосадових співвідношень в оплаті праці Кабінет Міністрів України Постановою від 30 серпня 2002 р. №1298 затвердив єдину тарифну сітку розрахунків і коефіцієнтів з оплати праці працівників бюджетних установ.

Розрахунок схемних посадових окладів:

| № п/п | Найменування посади | Місячний посадовий оклад | Середній оклад | |

| min | max | |||

| 1. | Начальник головного Управління | 2793 | ||

| 2. | 1-й заступник начальника Управління | 2598 | ||

| 3. | Заступник начальника Управління | 2598 | ||

| 4. | Начальник Управління у складі Головного | 1595 | 1755 | 1675 |

| 5. | Заступник начальника Управління у складі головного | 1483 | 1631 | 1557 |

| 6. | Начальник відділу | 1404 | 1451 | 1428 |

| 7. | Заступник начальника відділу | 1354 | 1407 | 1381 |

| 8. | Завідувач самостійного сектору | 1108 | 1151 | 1130 |

| 9. | Головний спеціаліст | 1006 | 1050 | 1028 |

| 10. | Провідний спеціаліст | 871 | 914 | 893 |

Постановою для встановлення окладів працівникам апарату Виконавчої влади, органів Прокуратури, судів та інших органів, встановлено Постановою Кабінету Міністрів України від 9 березня 2006 р. № 268 зі змінами та доповненнями.

У першого заступника оклад встановлюється на 3-7% менше, ніж у начальника управління.

Розроблення проекту штатного розпису

Визначившись з організаційною структурою і схемою посадових окладів приступаємо до складання штатного розпису. Для цього можна скористатися типовою формою штатного розпису, затвердженою Наказом Міністерства фінансів України від 28 січня 2002 р. № 57 (див додаток 11).

У штатному розписі необхідно передбачити графи, де зазначаються назви структурних підрозділів і посад, кількість штатних одиниць, посадові оклади.

Створення форми штатного розпису варто розпочати із зазначення найменування підприємства, воно має бути вказане у відповідності з найменуванням, поданих в установчих документах.

Обов’язково оформлюється гриф "затверджено", в якому зазначають посаду, ініціали та прізвище особи, уповноваженої затверджувати штатний розпис і передбачає місце для підпису та дати затвердження.

Дата затвердження штатного розпису не завжди збігається з датою його введення, тому варто передбачити рядок, в якому буде зазначено певну дату, з якої штатний розпис вступає в дію.

У другій графі форми штатного розпису зазначається найменування структурного підрозділу, якщо йдеться про комерційні підприємства, то як правило, не має ніяких обмежень, щодо найменування структурних підрозділів.

Завдання з правильного зазначення у штатному розписі найменувань структурних підрозділів покладається на службу кадрів або відділ організації та оплати праці.

Для полегшення цієї роботи можна використовувати:

національний класифікатор України, ДК 003: 2005 (класифікатор професій);

довідник класифікаційних характеристик професій працівників.

Код структурного підрозділу означає місце структурного підрозділу в структурі підприємства.

Графа штатного розпису, яка має назву "Посада", заповнюється відповідно до найменування професій і посад, зазначених у класифікаторі професій.

Штатна одиниця - це певна посада у конкретному підрозділі підприємства. Кількість штатних одиниць установ, що фінансуються з бюджету визначається, як правило, вищестоящими організаціями, тобто доводиться ліміт чисельності.

Стаття 94 КЗОТ "Про працю" та стаття 1 Закону "Про оплату праці" передбачає, що за виконану роботу власник або уповноважений ним орган виплачує працівникові заробітну плату.

Заробітна плата залежить від складності та умов виконуваної роботи, професійно ділових якостей працівника, результатів його праці та господарської діяльності підприємства і максимальним розміром не обмежується. Конкретні розміри окладів встановлюються власником або уповноваженим ним органом з урахуванням зазначених вище вимог.

Відповідно до статті 95 КЗОТу "Про працю", та статті 3 закону України "Про оплату праці" державною соціальною гарантією обов’язкового на всій території України для підприємств усіх форм власності є мінімальна заробітна плата (744 грн)

Внесення змін до штатного розпису (див додаток 12) здійснюється у випадках:

+ зміни структури;

+ у разі зміни оплати праці.

Постановою Кабінету Міністрів України № 268 передбачено, що керівники органів Виконавчої влади у межах затвердженого фонду оплати праці мають право: установлювати оклади керівникам підрозділів, спеціалістам і службовцям, відповідно до схем посадових окладів, затверджених цією постановою; надбавки за високі досягнення у праці або за виконання особливо важливої роботи у розмірі до 50% посадового окладу з урахуванням надбавки за ранг державного службовця та надбавки за вислугу років; здійснювати преміювання працівників, відповідно до їх особистого вкладу в загальні результати роботи, конкретні умови, порядок та розміри преміювання визначаються у Положенні "Про преміювання відповідного органу"; надавати працівникам матеріальну допомогу для вирішення соціально-побутових питань та допомогу для оздоровлення при наданні щорічної відпустки у розмірі, що не перевищує середньомісячної заробітної плати працівника. Видатки пов’язані з цією Постановою здійснюються в межах оплати праці, затверджених у кошторисах відповідних органів.

5.4 Структура заробітної плати

Постанова Кабінету Міністрів України від 1 лютого 2006р. № 103 "Про внесення змін до пункту 7 "Про ранги державних службовців"

Ранги присовуються державним службовцям одночасно з прийняттям їх на державну службу.

Розмір надбавок до посадових окладів за ранги державних службовців:

| Ранг державних службовців | Розмір надбавок, грн. |

| 6 | 120 |

| 7 | 110 |

| 8 | 100 |

| 9 | 90 |

| 10 | 80 |

| 11 | 70 |

| 12 | 60 |

| 13 | 55 |

| 14 | 50 |

| 15 | 45 |

Законом України " Про державну службу" № 3723, встановлено залежність розміру заробітної плати, терміна відпустки, права на пенсію та її розмір від стажу державної служби:

| Стаж державної служби | Розмір надбавки,% |

| більше 3-х років | 10 |

| більше 5-ти років | 15 |

| більше 10-ти років | 20 |

| більше 15-ти років | 25 |

| більше 20-ти років | 30 |

| більше 25-ти років | 40 |

Надбавка за вислугу років виплачується щомісячно, у відсотках до посадового окладу з урахуванням доплати за ранг.

5.5. Підготовка бюджетного запиту

Бюджетний запит - документ, підготовлений розпорядником бюджетних коштів, що містить пропозиції з відповідними обґрунтуваннями, щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний період.

В статті 35 "Бюджетного кодексу" зазначається, що головні розпорядники бюджетних коштів організовують розроблення бюджетних запитів для подання Міністерству фінансів в назначений термін та визначеному порядку.

Головні розпорядники бюджетних коштів несуть відповідальність за своєчасність, достовірність та зміст бюджетних запитів.

На основі бюджетних запитів Міністерство фінансів приймає рішення про включення бюджетного запиту до проекту Державного бюджету України, перед поданням якого на розгляд Кабінету Міністрів.

Місцеві фінансові органи видають інструкцію з підготовки бюджетних запитів головними розпорядниками бюджетних коштів місцевого бюджету.

Інструкцією з бюджетних запитів розробляють на виконання статті 75 Бюджетного кодексу України.

Інструкція визначає процедуру складання бюджетних запитів головними розпорядниками коштів місцевого бюджету (інструкція має поновлюватися щорічно).

Всі показники бюджетного запиту повинні бути відображені в гривнях.

Розподіл видатків повинен забезпечувати належне виконання основних завдань головного розпорядника коштів.

Головне фінансове управління на будь-якому етапі складання і розгляду проекту бюджету проводить аналіз бюджетного запиту з точки зору його відповідності, мети, пріоритетності, а також ефективності використання бюджетних коштів.

На основі результатів аналізу, начальник Головного фінансового управління, приймає рішення про включення бюджетного запиту до проекту місцевого бюджету.

Постанова Кабінету Міністрів України від 4 квітня 2001р. №333 зі змінами і доповненнями "Про граничні суми витрат на придбання автомобілів, меблів, іншого обладнання, мобільних телефонів, комп’ютерів державними органами, а також установами та організаціями, які утримуються за рахунок державного та місцевих бюджетів":

легкові автомобілі для керівників органів Виконавчої влади та органів місцевого самоврядування бюджетних установ та організацій сума гривень за одиницю - 60000;

мобільний телефон - 1200 гривень, обслуговування телефону на місяць - 1500 гривень;

персональний комп’ютер для службовців - 7200 гривень;

комплект меблів для службового кабінету керівника - 6500 гривень;

меблі для обладнання робочих місць працівників: стіл письмовий - 600 грн., стіл приставний - 200 грн., крісло м'яке - 300 грн., стілець - 150 грн., шафа для одягу - 700 грн., шафа для паперів - 700 грн., сейф - 1500 грн., стіл для комп’ютера - 500 грн., теле - та радіо апаратура, відеотехніка для службових кабінетів - 600 грн.

5.6. Кошторис бюджетної установи

Наказ Міністерства фінансів України від 28 січня 2002 року № 57 зі змінами та доповненнями "Про затвердження документів, що застосовуються в процесі виконання бюджету. Зазначеною постановою затверджені лімітна довідка про бюджетні асигнування, кошторис бюджетної установи, план асигнувань загального фонду, бюджетна довідка про зміни до кошторису та інші.

Постанова Кабінету Міністрів України від 28 лютого 2002 р. № 228 "Про затвердження порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ.

Кошторис бюджетної установи - це основний фінансовий документ. Він має такі складові частини (див додаток 30):

загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією видатків на виконання бюджетною установою основних функцій;

спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією видатків на здійснення відповідних видатків, згідно із законодавством.

План асигнувань загального фонду бюджету (див додаток 29) - це помісячний розподіл бюджетних асигнувань, затверджених у загальному фонді кошторису за скороченою формою економічної класифікації видатків, який регламентує протягом року взяття бюджетних зобов’язань та здійснення платежів, відповідно до зазначених зобов’язань.

Установам можуть виділятися бюджетні кошти тільки за наявності затверджених кошторисів, планів асигнувань загального фонду бюджету.

Установи мають право брати бюджетні зобов’язання, витрачати бюджетні кошти на цілі та в межах установлених затвердженими кошторисами та планами асигнувань.

Бюджетне зобов’язання - будь-яке, здійснене відповідно до бюджетного асигнування розміщення замовлення, укладання договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду.

Розпорядники бюджетних коштів - бюджетні установи, в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків з бюджету

Порядок складання кошторису

Головні розпорядники коштів розглядають показники проектів кошторисів (бюджетних запитів) розпорядників нижчого рівня, щодо законності та правильності розрахунків, доцільності запланованих видатків, правильності їх розподілу, відповідно до економічної класифікації видатків, додержання діючих ставок, окладів, норм, цін, лімітів, а також інших показників.

Обов’язковим є виконання вимоги, щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, а також на господарське утримання установ.

Під час визначення видатків у кошторисах установи повинен забезпечуватися суворий режим економії коштів і матеріальних цінностей.

До кошторисів можуть включатися тільки видатки передбачені законодавством, необхідність яких, обумовлена характером діяльності установи.

Видатки на придбання обладнання, капітальний ремонт приміщень, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних витрат.

Показники видатків до кошторису повинні бути обґрунтовані відповідними розрахунками за кожним КЕКВ і деталізовані за видами та кількістю товарів із зазначенням вартості за одиницю.

У тижневий термін, після опублікування закону "Про державний бюджет України", відповідного рішення Верховної Ради АР Крим, місцевих рад, Міністерства фінансів, місцеві фінансові органи доводять до головних розпорядників лімітні довідки про бюджетні асигнування.

Лімітна довідка про бюджетні асигнування - документ, який містить затверджені призначення та їх помісячний розподіл. Вона видається Міністерством фінансів, фінансовим органом, головним розпорядникам коштів.

Показники лімітної довідки доводяться до розпорядників нижчого рівня для уточнення проектів кошторисів і складання планів асигнувань.

Уточнені кошториси та складені плани асигнувань загального фонду бюджету повинні відповідати лімітним довідкам.

Міністерство фінансів надсилає Державному казначейству для реєстрації та обліку затверджений розпис державного бюджету.

Державне казначейство протягом 3-х робочих днів, після затвердження зазначеного розпису, доводить до головних розпорядників витяги з його складових частин, які є підставою для затвердження в установленому порядку кошторисів та планів асигнувань.

Кошториси та плани асигнувань повинні бути затверджені протягом 30 календарних днів, після затвердження розписів відповідних бюджетів.

Кошториси, плани асигнувань і штатні розписи затверджуються керівником відповідної вищестоящої установи.

Кошториси, плани асигнувань підписуються керівником установи та головним бухгалтером.

Зазначені документи подаються та затверджуються у двох примірниках, один з яких повертається цій установі, а другий залишається в установі, керівник якої їх затвердив.

Основні вимоги щодо виконання кошторису

Головні розпорядники і розпорядники коштів мають право: проводити діяльність виключно в межах асигнувань, затверджених кошторисом та планом асигнувань загального фонду бюджету.

Стаття 51 Бюджетного кодексу України "Виконання державного бюджету за видатками" стадіями виконання державного бюджету України за видатками визначає:

затвердження кошторисів розпорядниками бюджетних коштів;

взяття бюджетних зобов’язань;

отримання товарів, робіт та послуг;

здійснення платежів;

використання товарів, робіт та послуг на виконання бюджетних програм.

Розпорядники бюджетних коштів несуть відповідальність за управління бюджетними асигнуваннями і здійснення контролю за видатками.

Будь-які зобов’язання, взяті юридичними особами без відповідних бюджетних асигнувань, або з перевищенням зобов’язань, вважаються не бюджетними зобов'язаннями и витрати на покриття таких зобов’язань не здійснюються.

Тема 6. Основні положення казначейського обслуговування бюджетних установ

В Україні для всіх бюджетних установ застосовується казначейська форма обслуговування Державного бюджету (п.1 ст.48 Бюджетного Кодексу). Вона передбачає здійснення Державним казначейством України:

Операцій з коштами Державного бюджету;

Розрахунково-косове обслуговування розпорядників бюджетних коштів;

Контроль бюджетних повноважень при здійсненні надходжень, прийняття зобов’язань та проведення платежів.

бухгалтерского обліку та складання звітності про виконання державного бюджету.

Відповідно до інструкції від 28.11.2000 року №119 "Про затвердження інструктивної бази"

Органи Державного казначейства здійснюють розрахунково-касове обслуговування розпорядників шляхом проведення платежів з реєстраційних рахунків відповідно до кошторисів з метою забезпечення контролю за цільовим спрямовуванням бюджетних коштів.

Відповідно до встановлених повноважень ДКУ здійснює контроль за наявністю асигнувань для взяття зобов’язань та відповідністю взятих зобов’язань певним асигнуваннями за економічною класифікацією.

Органи ДКУ здійснюють платежі на підстав платіжних доручень. За дорученням розпорядників у разі наявності в обліку відповідного зобов’язання у межах залишків на рахунках. До платіжного доручення додається підтвердні документи (договори, рахунки, накладні, акти виконаних робіт). Платіжні доручення подаються до органів ДКУ в кількості примірників необхідних для всіх учасників безготівкових рахунків. Форма, обов’язкові реквізити платіжних доручень та вимоги щодо заповнення документів визначено інструкцією "Про безготівкові розрахунки в Україні в національній валюті " затвердженою постановою Правління банку України від 21.01.2004 року №22.

Подану розпорядниками бюджетних коштів платіжні доручення перевіряються органами ДКУ щодо наявності всіх необхідних реквізитів, відповідності підписів відповідних посадових осіб і відбитки печатки.

Після проведення платежу та платіжних доручень за якими проведено оплату ставиться відмітка у вигляді відбитка штампа казначея "Оплачено".

Платіжне доручення не приймається до виконання у разі неправильного заповнення реквізитів, або не заповнення хоча б одного реквізиту, невідповідності платежу з Класифікацією економічних кодів видатків, накладення арешту на кошти щ перебувають на відповідному рахунку розпорядника, не подання документів що підтверджують отримання товарів, робіт, послуг за договорами.

Платіжні доручення не приймаються до виконання у зв’язку із зазначеними причинами не пізніше наступного робочого дня повертається без виконання розпоряднику бюджетних коштів разом із відмовою.

Відмови обов’язково реєструються в журналі та в письмовій формі надаються розпоряднику бюджетних коштів. Строк дії платіжного доручення установлений у межах 10 календарних днів з дня його виписки. День заповнення платіжного доручення не враховується.

На першому екземплярі платіжне доручення ставиться відбиток печатки та підписи відповідальних осіб, інші екземпляри не підписуються.

Органи ДКУ, які здійснюються при розрахунково-касовому обслуговуванні надають розпоряднику бюджетних коштів виписки з рахунку про здійснені операції за результатами попереднього операційного дня.

Приклад заповнення платіжного доручення наведений у Додатку 32

Тема 7. Бюджетний облік. План рахунків бухгалтерського обліку в бюджетних установах. Меморіально-ордерна форма обліку. Касові та фактичні видатки

Бюджетні установи застосовують в бухгалтерському обліку план рахунків затверджений наказом головного управління ДКУ від 10.12.1999 року №114 "Про затвердження плану рахунків бухгалтерського обліку бюджетних установ" Розглянемо коротко склад рахунків, їх призначення та особливості застосування відповідно до чинного Порядку.

Рахунки класу 1 "Необоротні активи" призначено для обліку матеріальних та нематеріальних активів, що отримані для тривалого (понад один рік) використання і не призначені для реалізації або витрачання протягом одного року. До цього класу належать синтетичні рахунки:

10 "Основні засоби";

11 "Інші необоротні матеріальні активи";

12 "Нематеріальні активи";

13 "Знос необоротних активів".

Клас 2 "Запаси" об'єднує шість активних синтетичних рахунків:

20 "Виробничі запаси";

21 "Тварини на вирощуванні і відгодівлі";

22 "Малоцінні та швидкозношувані предмети";

23 "Матеріали і продукти харчування";

24 "Готова продукція";

25 "Продукція сільськогосподарського виробництва".

Рахунки класу 3 "Кошти, розрахунки та інші активи" застосовуються для відображення поточних фінансових активів: коштів у касі, на рахунках в установах банків або в органах Державного казначейства України, у розрахунках з дебіторами. Серед рахунків класу 3 є як активні, так і активно-пасивні рахунки, хоча по суті вони повинні бути всі активними. До цього класу належать 7 рахунків:

30 "Каса";

31 "Рахунки в банках";

32 "Рахунки в казначействі";

33 "Інші кошти";

34 "Короткострокові векселі одержані";

35 "Розрахунки з покупцями та замовниками";

36 "Розрахунки з різними дебіторами".

Клас 4 "Власний капітал" об'єднує 5 рахунків, які застосовуються для обліку фондів та визначення результатів виконання кошторисів установи, а також сільських (селищних) бюджетів за поточний рік:

40 "Фонд у необоротних активах";

41 "Фонд у малоцінних та швидкозношуваних предметах";

42 "Результати виконання бюджетів";

43 "Результати виконання кошторисів";

44 "Результати переоцінок".

Клас 5 "Довгострокові зобов'язання" об'єднує 3 пасивні рахунки, призначені для обліку зобов'язань установи, які не виникають у процесі звичайної діяльності, не є характерними для установи і погашення яких відбудеться після завершення поточного бюджетного року. Це пасивні рахунки:

50 "Довгострокові позики";

51 "Довгострокові векселі видані";

52 "Інші довгострокові зобов'язання".

Рахунки класу 6 "Поточні зобов'язаний" призначені для обліку зобов'язань установи, що виникають протягом звичайної діяльності, тобто при виконанні кошторису доходів і видатків, і погашення яких очікується протягом поточного бюджетного року. Серед них є як пасивні, так і активи о-пасивні рахунки. Більшість з них ідентичні відповідним рахункам підприємств виробничої сфери. До цього класу належать рахунки:

50 "Короткострокові позики";

51 "Поточна заборгованість за довгостроковими зобов'язаннями";

52 "Короткострокові векселі видані";

53 "Розрахунки за виконані роботи";

54 "Розрахунки з податків та платежів";

55 "Розрахунки зі страхування";

56 "Розрахунки з оплати праці";

57 "Розрахунки за іншими операціями і кредиторами";

58 "Внутрішні розрахунки";

59 "Кошти бюджетів".

Рахунки класу 7 "Доходи" призначено для обліку доходів, які отримує установа за рахунок загального і спеціального фонду, а також доходів сільських, селищних, міських (міст районного підпорядкування) бюджетів. До цього класу належать 5 рахунків:

71"Доходи загального фонду";

72 "Доходи спеціального фонду";

73 "Доходи від реалізації продукції";

74 "Доходи бюджетів";

75 "Інші доходи".

Рахунки класу 8 "Витрати" застосовують для обліку фактичних видатків і витрат бюджетних установ та касових видатків сільських, селищних, міських (міст районного підпорядкування) бюджетів. До цього класу належать три рахунки:

80 "Видатки загального фонду";

81 "Видатки спеціального фонду";

82 "Виробничі витрати".

Основними, найбільш поширеними формами бухгалтерського обліку в бюджетних установах на сучасному етапі г. журнал-головна, журнально-ордерна і машинно-орієнтовані (комп'ютерні) форми обліку.

Журнал - головна форма обліку рекомендована для застосування в бюджетних установах наказом ДКУ №68 від 27.07.2000 р., яким затверджено "Інструкцію про форми меморіальних ордерів бюджетних установ і порядок їх складання".

Передбачаючи можливість впровадження автоматизованого обліку н іншими організаціями, ДКУ розробило і затвердило типові форми меморіальних, ордерів (накопичувальних відомостей) для автоматизованого ведення обліку, орієнтуючи розробників програмного забезпечення для автоматизації обліку в бюджетних установах на дотримання принципів журнал-головної форми обліку. Склад цих меморіальних ордерів аналогічний наведеному раніше при розгляді журнал-головної форми обліку. Проте через обмеженість коштів у бюджетних організаціях на придбання сучасної обчислювальної техніки і програмного забезпечення до неї, високу вартість послуг з обробки облікової інформації в обчислювальних центрах (станціях) домінуючим на цей час в бюджетних установах України є застосування форм бухгалтерського обліку, орієнтованих на ручну працю, з частковим використанням персональних комп'ютерів

Інструкцію про форми меморіальних ордерів бюджетних установ та порядок їх складання затверджено наказом Державного казначейства України від 27 липня 2000 року №68.

Меморіальний ордер №1 (накопичувальна відомість за касовими операціями форма №380) - застосовується при обробці звітів касирів з метою систематизації оборотів у касі за поточний місяць. Кожен звіт касира заноситься до накопичу вальної відомості за відповідними кореспондентськими субрахунками одним рядком, тобто записуються всі обороти в касі з надходження та витрачення коштів за дебетом чи кредитом відповідних субрахунків рахунку 30 „Каса".

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №2 (Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України форма №381) - використовується для відображення в обліку операцій з надходження на рахунок установи асигнувань та здійснення касових видатків загального фонду, тобто вибірки з надходження та витрачення коштів з реєстраційних рахунків в органах Державного казначейства України.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №3 (накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України форма №382) - використовується для відображення в обліку операцій з надходження на рахунок установи доходів та здійснення касових видатків спеціального фонду, тобто вибірки з надходження та витрачання коштів зі спеціальних реєстраційних рахунків в органах Державного казначейства України.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №4 (накопичувальна відомість за розрахунками з іншими дебіторами форма №408) - у накопичу вальній відомості ведеться облік розрахунків з різними підприємствами, установами та організаціями, які є дебіторами бюджетної установи. Відомість складається за субрахунком 364 „Розрахунки з іншими дебіторами” окремо за кожним дебітором та в розрізі кодів економічної класифікації видатків. Записи в ній здійснюються позиційним методом - за кожною операцією, що підтверджена документом.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №5 (зведення розрахункових відомостей із заробітної плати та стипендій форма №405) - в установах, де виписується декілька розрахунково-платіжних відомостей, за підсумками цих відомостей складається зведення, яке і є меморіальним ордером з заробітної плати та стипендій.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №6 (накопичувальна відомість за розрахунками з іншими кредиторами форма №409) - у накопичувальній відомості ведеться облік розрахунків з різними підприємствами, установами та організаціями, які є кредиторами бюджетної установи. Відомість складається за субрахунком 675 „Розрахунки з іншими кредиторами" окремо за кожним кредитором та в розрізі кодів економічної класифікації видатків. Записи в ній здійснюються позиційним методом - за кожною операцією, що підтверджена документом (платіжним дорученням, рахунком-фактурою тощо).

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №7 (накопичувальна відомість за розрахунками в порядку планових платежів форма №410) - у накопичувальній відомості ведеться облік розрахунків за продукти харчування, медикаменти та перев’язувальні засоби, що здійснюються в порядку планових платежів. Облік ведеться окремо за кожним постачальником, для якого відводиться необхідна кількість рядків з метою відображення операцій протягом місяця в розрізі кодів економічної класифікації видатків.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №8 (накопичувальна відомість за розрахунками з підзвітними особами форма №386) - у накопичувальній відомості ведеться облік розрахунків з підзвітними особами в розрізі кодів економічної класифікації видатків. Накопичувальна відомість за субрахунком 362 „розрахунки з підзвітними особами" складається щомісячно позиційним Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №9 (накопичувальна відомість про вибуття та переміщення необоротних активів форма №438) - використовується для обліку вибуття та переміщення до інших установ, організацій та матеріально відповідальних осіб матеріальних цінностей, що відносяться до необоротних активів. Записи здійснюються щодо кожного документа („Акт прийняття-передачі основних засобів" ф. № ОЗ-1, „Акт про списання основних засобів" ф. № ОЗ-3, „Акт про списання автотранспортних засобів" ф. № ОЗ-4, „Акт про списання вилученої з бібліотеки літератури” ф. № ОЗ-5) із зазначенням матеріально відповідальної особи.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Одночасно відповідні записи здійснюються у відповідних інвентарних картках обліку необоротних активів.

Меморіальний ордер №10 (накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів форма №439) - Використовується для обліку вибуття та переміщення до інших установ, організацій та матеріально відповідальних осіб малоцінних та швидкозношуваних предметів. Записи здійснюються за кожним документом із зазначенням матеріально відповідальної особи.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером. .

Меморіальний ордер №11 (зведення накопичувальних відомостей про надходження продуктів харчування форма №398) - меморіальний ордер використовується в тих випадках, коли установою складається декілька накопичувальних відомостей про надходження продуктів харчування.

Меморіальний ордер складається за результатами місяця на підставі накопичувальних відомостей про надходження продуктів харчування окремо за кожною матеріальною відповідальною особою.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №12 (зведення накопичу вальних відомостей про витрачання продуктів харчування форма №411 - меморіальний ордер використовується в тих випадках, коли установою складається декілька накопичу вальних відомостей про витрачання продуктів харчування.

Меморіальний ордер складається в кінці місяця на підставі накопичувальних відомостей про витрачання продуктів харчування окремо за кожною матеріально відповідальною особою.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №13 (накопичувальна відомість витрачання матеріалів форма №396) - використовується для обліку операцій про витрачання матеріалів, крім продуктів харчування.

До меморіального ордеру дані заносяться з первинних документів про витрачання матеріалів.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №14 (накопичувальна відомість нарахування доходів спеціального фонду форма №409) - накопичувальна відомість використовується для обліку операцій нарахування доходів спеціального фонду (субрахунки 711 „Доходи за коштами, отриманими як плата за послуги”, 712 „Доходи за іншими джерелами власних надходжень бюджетних установ", 713 „Доходи за іншими надходженнями спеціального фонду”). На кожен вид доходів спеціального фонду відкриваються окремі меморіальні ордери, які нумеруються відповідно № 14-1, 14-2, 14-3.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №15 (зведення відомостей за розрахунками з батьками на утримання дітей форма №406) - у централізованих бухгалтеріях на підставі відомостей за розрахунками з батьками складається зведення відомостей.

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер №16 (накопичувальна відомість позабалансового обліку) - у накопичувальнів відомості ведеться облік надходжень та вибуття в розрізі об’єктів позабалансового обліку.

Тема 8. Облік зобов’язань розпорядників бюджетних коштів в органах ДКУ

Порядок розроблено на виконання статті 48,51,112 Бюджетного кодексу України та затверджено наказом ДКУ від 09.08.2004 року №136.

Розпорядники бюджетних коштів за умови взяття зобов’язань протягом 7 робочих днів з дати його виникнення подають до ДКУ реєстр зобов’язань і оригінали документів, що підтверджують факт узяття зобов’язань (накладні, акти виконання робіт).

Органи ДКУ перевіряють підтверджені документи та опрацьовуються казначейством:

за захищеними статтями протягом одного операційного дня;

за іншими поточними видатками - до трьох операційних днів;

за капітальними видатками - до п’яти операційних днів;

Органи ДКУ перевіряють подані розпорядниками коштів реєстри та підтвердні документи на їх відповідність, звіряють суми реєстрів із залишками невикористаних асигнувань за відповідними кодами функціональної та економічної класифікації видатків. У випадках неякісного оформлення реєстрів, відсутності підтвердних документів, недостатку залишку асигнувань за відповідним кодом класифікації видатків органи ДКУ ці зобов'язання не обліковують, а повертають на доопрацювання розпорядникам коштів.

Якщо сума зобов'язання та/або фінансового зобов'язання перевищує загальну річну суму асигнувань на відповідні цілі, то реєстрація зобов'язання органом ДКУ не проводиться, а фіксується у спеціальному журналі і повідомляється органам Контрольно-ревізійного управління (КРУ) та вищому органові ДКУ.

Оплата рахунків розпорядників коштів бюджету здійснюється тільки за наявності в обліку органів ДКУ їхніх зобов'язань та залишку коштів на рахунках розпорядників. Бюджетні установи мають право на визначення черговості оплати рахунків самостійно, виходячи з необхідності забезпечення виконання пріоритетних заходів.

Таким чином, наявність взятих на облік в органах ДКУ реєстрів фінансових зобов'язань розпорядників коштів бюджету і копій підтвердних документів є обов'язковою підставою для здійснення видатків.

Документи що підтверджують факт взяття зобов’язань повертаються розпоряднику з відміткою "Зареєстровано та взято на облік".

Органи ДКУ не реєструють зобов’язання:

при відсутності документів, які підтверджують факт узяття зобов’язань;

при невідповідності напрямків витрачання бюджетних коштів

відповідальність за взяті зобов’язання, їх зміни, правильність оформлення та достовірність інформації включеної до реєстрів несуть розпорядники бюджетних коштів.

Порушення розпорядниками бюджетних коштів, вимог щодо прийняття ними бюджетних зобов’язань є підставою для призупинення бюджетних асигнувань.

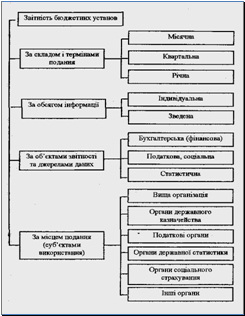

Тема 9 Звітність про виконання кошторису бюджетних установ. Структура, періодичність та термін подання

Звіт формується на підставі даних карток аналітичного обліку касових видатків. Затверджена форма картки та порядок її складання наказом ДКУ від 6.10.2000 року №100.

Картка містить інформацію щодо проведення касових видатків у розрізі кодів економічної класифікації (з картки беруться касові видатки звітності).

Картка складається за місяць та наростаючим підсумком з початку року. Фактичні видатки для звітності беруться з картки аналітичного обліку.

Відповідно до Закону України "Про Державний бюджет", постановами Кабінету міністрів від 28.02.2000 року №419, "Про затвердження порядку представлення фінансової звітності" від 28.02.2002 року №228, "Про затвердження порядку складання та основних вимог до використання коштів бюджетних установ" від 17.05.2002 року №659, встановлений наступний порядок складання представлення річних звітів.

Фінансова звітність повинна бути достовірною - інформація наведена у звітності є достовірною якщо вона не має помилки. Фінансова звітність повинна мати інформацію про всі проведені операції які відбулись у звітному періоді.

Звітним періодом для складення фінансової звітності є бюджетний період який дорівнює одному календарному року, який починається 1 січня до 31 грудня, якщо не передбачено інше.

Форми фінансової звітності заповнюються по всім передбаченим позиціям, графам та строкам. При відсутності даних незаповнені статті заповнюються нулями або перекреслюється. Додаткові статті та показники фінансової звітності забороняється.

Форми фінансової звітності та пояснювальні записки підписуються керівником та головним бухгалтером. Без цих підписів звіти вважаються недійсними.

При казначейській формі обліку обслуговування кошторисів данні фінансових звітів перевіряються в частині відповідності аналогічних даних відображених в обліку органів ДКУ та візується останній на кожній сторінці.

Віза органів ДКУ підтверджує, що дані звітів відповідають звіту Державного казначейства та підлягають вненсенню до загального звіту організації вищестоящого рівня. В звіти, які були завізовані, забороняється вносити зміни без попереднього узгодження з органами державного казначейства.

Форми звітності надані на електронних носіях у вигляді транспортних файлів. Строки представлення фінансової звітності установлені ДКУ у межах строків установлених постановою Кабінету міністрів України №419.

Склад фінансової звітності

Баланс (форма №1), див Додаток 35

Звіт про надходження та використання коштів загального фонду (форма №2д, 2м), див додаток 36;

Звіт про надходження та використання коштів отриманих як оплата за послуги наданих бюджетним установам (форма 3-1д,3-1м)

Звіт про надходження та використання коштів отриманих по іншим джерелам (форма 4-2д,4-2м)

Звіт про надходження та використання коштів спеціального фонду (форма 4-3д,4-3м)

Звіт про надходження та використання коштів отриманих на виконання програм соціально-економічного та культурного розвитку регіонів (форма 4-4д)

Звіт про надходження та використання інших надходжень спеціального фонду (форма 4-3д.1, 4-3м.1)

Звіт про рух необоротних активів (форма 5)

Звіт про рух матеріалів та продуктів харчування (форма 6)

Звіт про заборгованість по бюджетним коштам (форма 7д,7м)

Звіт про результати фінансової діяльності (форма 9)

Звіт про недостачі та крадіжках грошових коштів та матеріальних цінностей в бюджетних установах (форма 15)

Пояснювальна записка до кожного звіту

Усі розрахунки повинні бути завершені на кінець звітного періода в межах бюджетних асигнувань.

Заповнення форм фінансової звітності.

Баланс - це звіт про стан засобів установи, що відображає її активи, капітал та зобов'язання у синтезованому вигляді на певну дату. За складом статей, їх групуванням за розділами баланс бюджетної установи значно відрізняється від балансів виробничих або торговельних підприємств, що працюють на засадах самоокупності та самофінансування, і має за мету не розкриття інформації для зовнішніх користувачів про фінансовий стан установи, а забезпечення контролю та аналізу використання коштів загального і спеціального фондів.

Склад статей активу балансу засвідчує належність бюджетних установ до галузей невиробничої сфери, а склад статей пасиву вказує, що це установи державної і комунальної форм власності, які утримуються повністю або частково за рахунок державного та/або місцевих бюджетів.

Необоротні активи - це засоби, придбані або створені бюджетною установою для довгострокового використання (понад один рік) у процесі господарської діяльності і не призначені для продажу. До них належать: основні засоби, інші необоротні матеріальні актини, нематеріальні активи.

До оборотних активів належать засоби, призначені для невиробничого споживання або використання у процесі статутної господарської діяльності бюджетної установи протягом одного року або й менше. До них належать: грошові кошти, запаси, дебіторську заборгованість та ін. Оборотні актини показують у балансі бюджетної установи досить деталізовано (за їх видами, призначенням та місцями зберігання), що необхідно для контролю за їх наявністю та доцільним використанням відповідно до кошторису.

Витрати бюджетних установ включають фактичні витрати матеріальних, трудових і грошових ресурсів на утримання установи та її статутну господарську діяльність, які здійснюються: за рахунок загального і спеціального фондів. При цьому видатки спеціального фонду показують за видами коштів.

Активи і витрати бюджетних установ не оцінюються щодо спроможності їх трансформації в грошові кошти, а тому й розділи активу балансу не розміщуються за ознаками зростаючої ліквідності, як це прийнято у балансі госпрозрахункових підприємств.

Зобов'язання установи належать до залучених коштів. Вони виникають внаслідок минулих подій і після їх урегулювання в майбутньому зменшиться економічна вигода установи через виплату готівки, передачу інших актів або безготівкового перерахування коштів. Заміна одного зобов'язання іншим не зменшує загальної суми боргу і не зумовлює втрату економічних вигод, тому не може вважати ся повноцінним погашенням зобов'язання. Короткострокові зобов'язання підлягають погашенню протягом одного року, а довгострокові - протягом періоду, що перевищує один рік з дати балансу. У балансі бюджетної установи короткострокові і довгострокові зобов'язання показують в одному розділі. При цьому короткострокові зобов'язання показують за видами: позики, векселі видані, із заробітної плати, із страхування, з податків і платежів тощо. Бюджетні установи не мають власних оборотних коштів і покривають витрати (видатки) за рахунок бюджетних асигнувань (доходів загального фонду) та надходження позабюджетних коштів (доходів спеціального фонду). Саме ці суми й показуються у третьому розділі пасиву балансу. При ньому доходи спеціального фонду показуються за джерелами надходження коштів. Тут же показують доходи від реалізації продукції, виробів і виконання робіт за господарськими договорами.

Квартальні баланси бюджетних установ у частині витрат і доходів складаються наростаючим підсумком з початку року, тобто в балансі показуються загальні суми доходів і витрат з початку бюджетного року до звітної дати. При складанні заключного річного балансу бюджетні установи, починаючи з 2000 р., визначають фінансовий результат виконання кошторису з метою відображення його в балансі у складі власного капіталу. У зв'язку з цим всі доходи і витрати бюджетної установи в кінці року (перед складанням заключного балансу) списують на рахунок 43 "Результати виконання кошторисів" окремо за загальним і спеціальним фондами. Тому в третьому розділі заключного балансу за активом станом на кінець року (гр.4) можуть бути лише суми залишків незавершеного капітального будівництва, незавершеного виробництва у виробничих (навчальних) майстернях, витрат під урожай наступного року в підсобних (навчальних) сільських господарствах та незавершених і не зданих замовнику договірних науково-дослідних робіт. Відповідно у третьому розділі пасиву "Доходи) на кінець року (гр.4) можуть бути лише залишки за статтею "Доходи за витратами майбутніх періодів" (ряд.478), де відображуються одержані авансом кошти спеціального фонду, витрачатися які будуть у наступному році (наприклад, плата за навчання, внесена одразу зарік). .

Відповідно до статті 109. Бюджетного кодексу повноваження Верховної Ради України по контролю за дотриманням бюджетного законодавства налнжить:

1) заслуховування звітів про стан виконання Державного бюджету України, в тому числі заслуховування звітів розпорядників бюджетних коштів про використання коштів Державного бюджету України;

2) контроль за використанням коштів резервного фонду державного бюджету.

До повноважень Рахункової палати по контролю за дотриманням бюджетного законодавства відповідно до стаття 110 належить:

1) використанням коштів Державного бюджету України відповідно до закону про Державний бюджет України;

2) утворенням, обслуговуванням і погашенням державного боргу України;

3) ефективністю використання та управління коштами Державного бюджету України;

4) використанням бюджетних коштів у частині фінансування повноважень місцевих державних адміністрацій та делегованих місцевому самоврядуванню повноважень органів виконавчої влади по доходах і видатках.

Стаття 112 Бюджетного Кодексу визначає повноваження Державного казначейства України по контролю за дотриманням бюджетного законодавства які полягають у:

1) здійсненні бухгалтерського обліку всіх надходжень та витрат Державного бюджету України;

2) встановлюванні єдиних правил ведення бухгалтерського обліку та складання звітності про виконання бюджетів, кошторисів, видає інструкції з цих питань та здійснює контроль за їх дотриманням;

3) здійснюванні контролю за відповідністю платежів взятим зобов'язанням та бюджетним асигнуванням.

Відповідно до стаття 113 органи Державної контрольно-ревізійної служби України здійснюють контроль за:

1) цільовим та ефективним використанням коштів державного бюджету та місцевих бюджетів;

2) цільовим використанням і своєчасним поверненням кредитів, одержаних під гарантію Кабінету Міністрів України;

3) порядком ведення бухгалтерського обліку та достовірністю звітності про виконання Державного бюджету України та місцевих бюджетів, кошторисів.

Стаття 116 визначає понятт бюджетного правопорушення

Бюджетним правопорушенням визнається недотримання учасником бюджетного процесу встановленого цим Кодексом та іншими нормативно-правовими актами порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету.

Стаття 117 визначає підстави для призупинення бюджетних асигнувань

несвоєчасного і неповного подання звітності про виконання бюджету;

невиконання вимог щодо бухгалтерського обліку, складання звітності та внутрішнього фінансового контролю за бюджетними коштами і недотримання порядку перерахування цих коштів;

подання недостовірних звітів та інформації про виконання бюджету;

порушення розпорядниками бюджетних коштів вимог щодо прийняття ними бюджетних зобов'язань;

нецільового використання бюджетних коштів.

У разі виявлення бюджетного правопорушення Міністерство фінансів України, Державне казначейство України, органи Державної контрольно-ревізійної служби України, місцеві фінансові органи, голови виконавчих органів міських міст районного значення, селищних та сільських рад і головні розпорядники бюджетних коштів у межах своєї компетенції можуть вчиняти такі дії щодо тих розпорядників бюджетних коштів та одержувачів, яким вони довели відповідні бюджетні асигнування:

застосування адміністративних стягнень до осіб, винних у бюджетних правопорушеннях відповідно до закону;

зупинення операцій з бюджетними коштами.

Нецільове використання бюджетних коштів, тобто витрачання їх на цілі, що не відповідають бюджетним призначенням, встановленим законом про Державний бюджет України чи рішенням про місцевий бюджет, виділеним бюджетним асигнуванням чи кошторису, має наслідком зменшення асигнувань розпорядникам бюджетних коштів на суму коштів, що витрачені не за цільовим призначенням, і притягнення відповідних посадових осіб до дисциплінарної, адміністративної чи кримінальної відповідальності у порядку, визначеному законами України (ст.119 Бюджетного Кодексу України).

Відповідно до стаття 125 "Оскарження рішення про накладення стягнення за бюджетне правопорушення" рішення про накладення стягнення за бюджетне правопорушення може бути оскаржене у порядку, встановленому законом. Рішення може бути оскаржене в органі, що його виніс, або в суді протягом 10 днів з дня його винесення, якщо інше не передбачено законом.

Оскарження рішення про накладення стягнення за бюджетне правопорушення не зупиняє виконання зазначеного рішення.

У разі визнання судом рішення про накладення заходу стягнення за бюджетне правопорушення повністю чи в частині незаконним особі, щодо якої воно було винесене, перераховуються недоотримані бюджетні кошти та поновлюються інші обмежені таким рішенням її права.

Рішення суду може бути оскаржене у порядку, встановленому законом.

Інструкція "Про порядок проведення ревізій і перевірок органами Контрольно-ревізійним управлінням" визначає порядок структуру та строки проведення ревізій.

При проведенні ревізій, перевірок бюджетних установ перевіряється правильність та обґрунтованість розрахунків кошторисних призначень, виконання кошторисів, використання коштів за цільовим призначенням, забезпечення ощадливого використання та збереження коштів та матеріальних цінностей, дотримання фінансової дисципліни, правильність і достовірність фінансової звітності та бухгалтерського обліку.

На проведення кожної ревізії працівнику органу КРУ видається спеціальне посвідчення підписане керівником відповідної служби та скріпленої печаткою.

Термін ревізії, як правило, 30 робочих днів. В окремих випадках, у разі особливої складності, цей строк за доповідної запискою керівника групи, може бути продовжений.

Працівникам КРУ, на об’єкті що ревізується, надається місце для роботи, можливість користуватися зв’язком, розмножувальною технікою, іншими послугами для забезпечення роботи.

Ревізор має право:

ревізувати і перевіряти грошові та бухгалтерські документи, звіти, кошториси та інші документи;