Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

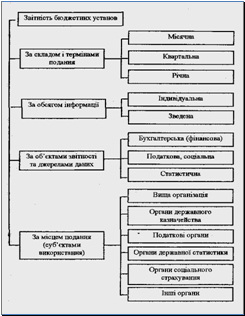

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

Вступ

Актуальність дослідження. Становлення ринкових відносин в Україні зумовлює удосконалення механізмів управління бюджетними установами. Бюджетні установи та організації забезпечують виконання покладених на державу функції. Місією суб’єктів господарювання бюджетної сфери є задоволення соціальних, культурних та інших потреб суспільства. Діяльність цих установ фінансується за рахунок коштів державного та місцевих бюджетів, які надаються їм безповоротно. Виникає об’єктивна необхідність ефективного управління рухом бюджетних коштів та майна, придбаного за їхній рахунок.

Управлінські рішення є дієвими лише при чіткому плануванні, раціональній організації системи бухгалтерського обліку, оперативному контролі та здійсненні факторного аналізу. Для забезпечення цільового та ефективного використання бюджетних коштів особливе значення має налагодження системи бухгалтерського обліку в бюджетних установах. Це питання набирає більшої значущості в процесі наближення національної системи бухгалтерського обліку до міжнародних стандартів обліку та звітності.

Кошторис бюджетних установ є складовою місцевого бюджету бюджетної системи країни. Тому актуальним завданням бюджетної системи є удосконалення механізму формування та реалізації кошторису бюджетних установ. Важливу роль в управлінні діяльністю бюджетних установ відіграють раціональна організація та методика обліку й аналізу результатів виконання кошторису.

Значний вклад в теорію та методології бюджетного планування внесли О.І. Барановський, Л.М. Безгубенко, Й.М. Безкид, С.А. Буковинський, О.Д. Василик, І.І. Гейдор, Л.П. Гордєєв, І.І. Дьяков, Н.І. Деркач, А.О. Єпіфанов, О.П. Кириленко, В.І. Кравченко, Н.А. Кузьменко, І.О. Мітюков, В.М. Опарін, Л.Н. Павлова, К.В. Павлюк, В.М. Радіонова, В.М. Федосов, В.В. Шокун, С.І. Юрій та інші українські науковці.

Питанню обліку та аналізу доходів та витрат кошторису бюджетних установ присвячені праці Атамаса П.Й., Голікова В.І., Гуцайлюк Л.П., Джоги Р.Т., Зіміної І.А., Іванечко Ю., Канєвої І.Т., Матвєєвої В.О., Сідень О.І., Ткаченко І.Т., Сопка В., Фатєєва М.В., інших.

Віддаючи належне науковим напрацюванням вчених, слід відзначити, що проблема пошуку нових підходів до формування кошторисів бюджетних установ в умовах стрімких ринкових перетворень та обмеженості фінансових ресурсів потребує подальшого науково-практичного дослідження. В значній мірі це зумовлено трансформаційними процесами в Україні, направленими на досягнення міжнародних стандартів економічної діяльності.

Це зумовило вибір теми магістерської роботи, її актуальність, цільову спрямованість і структуру. Метою магістерської роботи є дослідження методики складання кошторису видатків бюджетних установ, обліку та аналізу результатів його виконання.

Реалізація мети роботи зумовила необхідність вирішення таких завдань:

1. ознайомитися з загальними поняттями формування кошторису бюджетних установ.

2. вивчити бюджетну класифікацію: призначення та зміст доходів і видатків.

3. дослідити основні принципи та порядок фінансування бюджетних установ.

4. визначити нормативно-правове регулювання формування кошторису бюджетних установ, обліку та результатів виконання.

5. надати організаційно-економічну характеристику бюджетної установи та описати постановку обліку.

6. розкрити методику складання проекту кошторису бюджетної установи.

7. охарактеризувати порядок розгляду і затвердження кошторису бюджетної установи.

8. дослідити економічну класифікацію видатків та її роль в бюджетному обліку.

9. розкрити суть касових і фактичних видатків та їх роль у виконанні кошторису бюджетних організацій.

10. розкрити загальну методику аналізу виконання кошторису

11. провести аналіз видатків загального та спеціального фондів

Об’єктом дослідження є процес управління формуванням та реалізацією кошторису бюджетних установ.

Предметом дослідження є організація та методологія складання кошторису бюджетної установи, система обліку та аналізу його виконання.

Суб’єктом дослідження обрано Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян, що перебуває у підпорядкуванні Іванківського Управлінні праці та соціального захисту населення.

Теоретичну основу роботи складають фундаментальні положення теорії фінансів, обліку, економічного аналізу, а також праці вітчизняних і зарубіжних вчених та спеціалістів-практиків з питань фінансового планування, обліку, економічного аналізу виконання кошторису бюджетних установ.

Практична цінність дослідження полягає у науково-практичному обґрунтуванні вдосконалення механізму формування та виконання кошторису Іванківського територіального центру соціального обслуговування пенсіонерів та одиноких непрацездатних громадян.

1. Теоретичні основи формування кошторису бюджетних установ

1.1 Загальні поняття формування кошторису бюджетних установ

Існують архівні свідчення про те, що в Росії вже у 1645 році застосовувалися як міські, так і загальні кошториси витрат, але якихось визначених правил їх складання не було. Не існувало і звітності про виконання кошторисів. Прикази збирали гроші, витрачали їх, решта – залишалась у їх розпорядженні на наступні періоди. При дефіциті грошей їх могли позичити в іншого приказу. Оприлюднення, розголошення даних про стан фінансових справ приказу не допускалось.

З 1802 року, після створення Міністерства фінансів, стали складати розпис доходів і витрат на підставі кошторисів міністерств. Але ж знову таки загальних (єдиних) правил складання таких кошторисів не існувало.

У 1811 році видано «Наказ Міністерству фінансів», в основу його покладено «План фінансів», відповідно до якого витрати поділялися на необхідні, корисні, надмірні, зайві та некорисні. Згідно з цим наказом міністерства подавали до 15 листопада до Міністерства фінансів кошторис за глиною формою. Міністерство фінансів складало зведений кошторис, який подавало у Державну Раду, а остання – на затвердження государеві. Фінансові справи держави були таємницею. Недоліки діючих правил довели державні фінанси до хаотичного стану. Тоді Міністерство фінансів відрядило спеціальну комісію для вивчення бюджетної справи у країнах Західної Європи. Результатом такого вивчення стали підготовлені комісією і затверджені Міністерством фінансів «Правила складання, розгляду, затвердження і виконання державного розпису» від 22.05.1862 року. Ці правила передбачали складання кошторисів для всіх управлінь за єдиною методикою з обов’язковим обґрунтуванням необхідності тих або інших статей витрат і сум; розмежування постійних і тимчасових витрат; спеціалізацію витрат за основними напрямками; порівняння кошторисних показників зі звітними показниками минулого року. Пізніше було прийнято доповнення до цих правил, яке передбачало суворе дотримання розподілу доходів і витрат на параграфи і етапи, що застосовуються і до цього часу.

Бюджетні правила 1906 року дали право міністерствам перекладати попередній розгляд кошторисів на комісії Державної Думи і Державної Ради. Усі зміни або нові асигнування на виникаючі потреби були можливі лише після прийняття відповідного закону. Якщо розпис не затверджувався, то залишався у силі розпис попереднього року.

У становленні розвитку бюджетного обліку в радянський період можна виділити такі етапи:

· 1917–1938 рр. бюджетний облік ведеться за простою схемою відповідно до трьох планів рахунків: а) для обліку операцій з виконання кошторису витрат за бюджетом; б) для обліку операцій з позабюджетними коштами; в) для обліку операцій в нестатутних підсобних господарствах. Облік регламентувався «Інструкцією з рахівництва і звітності для урядових адміністративних установ (1923 рік), «Інструкцією з ведення обліку за простою системою» (1927 рік), «Інструкцією про бухгалтерський облік за простою системою в установах, що знаходяться на Державному бюджеті СРСР» (1932 РІК);

· 1939–1955 рр. – запроваджується подвійна система обліку. У 1938 році затверджується «Інструкція про бухгалтерський облік за подвійною системою обліку в установах, що знаходяться на державному і місцевих бюджетах» та «Інструкція про бухгалтерський облік (за простою системою) в установах, що знаходяться на державному і місцевих бюджетах». Перша передбачала роздільний облік виконання кошторису за бюджетом і позабюджетними коштами, операцій щодо капітальних вкладень і підсобних господарств на госпрозрахунку. У цьому ж році затверджений єдиний план рахунків для обліку виконання кошторисів. Підсобні господарства повинні були користуватися планами рахунків відповідних галузей народного господарства. У зв’язку з цим бюджетні установи стали складати і подавати два окремі баланси. Таким чином у країні було створено єдину систему бюджетного обліку;

· 1955–1987 рр. – вперше в СРСР у 1955 році затверджується Міністерством фінансів «Положення про бухгалтерську звітність і баланси в установах і організаціях, що знаходяться на Державному бюджеті СРСР», видано нові інструкції з бухгалтерського обліку за подвійною і простою системами. Для установ, які ведуть облік за подвійною системою, затверджений єдиний план рахунків, вони стали складати один баланс з виконання кошторису витрат. У 1958 році Міністерство фінансів затверджує «Методичні вказівки з бухгалтерського обліку в централізованих бухгалтеріях бюджетних установ». Пізніше було розроблено облікові регістри для машинної обробки облікової інформації.

Період 1988–1999 рр. – охоплює останні радянські і перші пострадянські роки. Розвиток бюджетного обліку в цей час характеризується:

· Централізацією і децентралізацією обліку

· Широким використанням сучасних обчислювальних машин для обробки облікової та економічної інформації

· Переведення бюджетних установ на подвійну систему обліку

· Принциповою переробкою нормативних актів з організації бухгалтерського обліку в бюджетних установах

· Обліком показників комерційної діяльності бюджетних установ і позабюджетних джерел їх фінансування

· Інтеграцією обліку, фінансової та планово-економічної роботи в централізованих бухгалтеріях.

· Відновленням установ державного казначейства.

З 2000 року починається новий період в розвитку бюджетного обліку, який визначається:

· Впровадженням нового плану рахунків бюджетного обліку в бюджетних установах

· Впровадженням нових облікових регістрів і форм звітності

· Будовою балансу за принципом «нетто» тощо.

Історія розвитку бюджетного обліку тісно пов’язана з історією органів казначейства. Адже виконання бюджету Російської імперії, контроль за надходженням і витрачанням коштів у країні традиційно здійснювалися казначейськими установами. Головне казначейство – у Петербурзі, губернські – у губерніях, повітові – у повітах. Казначейства – виконавчі органи. Вони збирають, зберігають, пересилають державні доходи, здійснюють платежі, продають гербові марки, папери, видають свідоцтва на право торгівлі тощо. З 1862 року казначейства пересилають готівку до Держбанку, а – 1896 році досягнуто злиття касової готівки казначейства та обігової готівки Держбанку.

Після 1917 року на базі установ казначейства були створені прибутково-видаткові каси Народного Комісаріату Фінансів, які з середини 20-х рр. підпорядковувалися Держбанкові.

Історія повторюється. У період становлення ринкової економіки бюджетні кошти були розпорошенні у значній кількості комерційних банків, внаслідок чого облік і контроль за їх витрачанням фактично було втрачено. Саме тому й виникла необхідність відтворення органів держказначейства і створення єдиної системи обліку надходження і витрачання бюджетних коштів, що й здійснено у Російській Федерації відповідно до Указу Президента РФ від 08.12.1992 року, а в Україні – починаючи з 1997 року (відповідно до Постанови КМУ і НБУ від 14.01.1997 року №13)

Процедуру складання, затвердження та виконання кошторису бюджетних установ затверджено Постановою Кабінету Міністрів України 28 лютого 2002 року №228 «Про затвердження Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ». У цьому Порядку передбачено послідовність дій при затвердженні кошторису. Фінансування установ без затвердженого в установленому порядку кошторису забороняється.

Установи, які утримуються за рахунок коштів бюджетів, для забезпечення своєї діяльності і виконання покладених на них функцій, складають кошторис, який є важливим інструментом формування, управління й контролю фінансової політики бюджетної установи. [8]

Розроблення кошторису бюджетної установи спрямоване на розв’язання двох основних завдань:

· Визначення обсягу доходів і видатків, пов’язаних із діяльністю окремих структурних одиниць та підрозділів установи

· Забезпечення покриття видатків фінансовими ресурсами із різних джерел

Кошторис доходів та видатків бюджетної установи – основний плановий документ, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень. [18, ст. 115]

Бюджетне призначення – це повноваження, яке надано головному розпоряднику коштів бюджету Бюджетним кодексом України, Законом України про Державний бюджет, постановою Верховної Ради АР Крим, рішеннями місцевої ради про місцевий бюджет, що має кількісні та часові обмеження, яке дозволяє Мінфіну, Державному казначейству або місцевому фінансовому органу надавати бюджетні асигнування для здійснення платежів на конкретні заходи за рахунок коштів відповідного бюджету [18, ст. 118].

Бюджетне асигнування – це повноваження, надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов’язання та здійснення платежів з конкретною метою у ході виконання бюджету. [18, ст. 120].

Враховуючи наявність двох фондів у бюджетах – загального та спеціального, а також необхідність посилення контролю за витрачанням бюджетних ресурсів та їх економією, було визнано за доцільне скасувати позабюджетні фонди бюджетних установ і запровадити, відповідно, дві складові частини, кошторису, див. Рис. 1.1.1 «Складові кошторису»:

|

![]()

| |||||

| |||||

Рис. 1.1.1. «Складові кошторису»

Загальний фонд включає обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією видатків на виконання бюджетною установою основних функцій.

У спеціальний фонд входить обсяг надходжень із спеціального фонду бюджету на конкретну мету та розподіл видатків за повною економічною класифікацією на здійснення видатків спеціального призначення, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою певних функцій.

Разом з кошторисом затверджують також план асигнувань.

План асигнувань загального фонду бюджету – це помісячний розподіл бюджетних асигнувань, затверджених у загальному фонді кошторису, за скороченою формою економічної класифікації видатків, який регламентує упродовж року взяття бюджетних зобов’язань та здійснення платежів.

План спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) (далі – план спеціального фонду) – це помісячний розподіл бюджетних асигнувань (за винятком власних надходжень бюджетних установ та відповідних видатків), затверджених у спеціальному фонді кошторису, за скороченою формою економічної класифікації видатків, який регламентує протягом року взяття бюджетних зобов’язань та здійснення платежів, в розрізі доходів за кодами класифікації доходів бюджету.

План використання бюджетних коштів – це розподіл бюджетних асигнувань, затверджених у кошторисі, за повною економічною класифікацією видатків та класифікацією кредитування бюджету.

Установам можуть виділятися бюджетні кошти тільки за наявності затверджених кошторисів, планів асигнувань загального фонду бюджету, планів спеціального фонду.

Установи мають право брати бюджетні зобов’язання та витрачати бюджетні кошти на цілі і в межах, установлених кошторисами і планами асигнувань, планами спеціального фонду.

Бюджетне зобов’язання – будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладання договору, придбання товару, послуги чи виконання інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі упродовж цього самого періоду або у майбутньому.

Для програм та заходів, які здійснюються за рахунок коштів бюджету, бюджетні асигнування надають розпорядникам бюджетних коштів.

Розпорядники бюджетних коштів – бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та видатки з бюджету.

Одержувачі бюджетних коштів – це підприємства і госпрозрахункові організації, громадські та інші організації, що не мають статусу бюджетної станови, які одержують безпосередньо через розпорядників кошти з бюджету як фінансову підтримку або уповноважені органами державної влади на виконання державних цільових програм та надання послуг. Одержувачі витрачають бюджетні кошти відповідно до плану використання бюджетних коштів.

Кошторис доходів і видатків усі установи складають на календарний рік. Він затверджується керівником відповідної вище поставленої організації не пізніше ніж через місяць після затвердження відповідного бюджету, з якого здійснюється фінансування установи.

Одночасно з кошторисом на затвердження вище поставленої організації подається штатний розпис установи, включаючи її структурні підрозділи, які формуються за рахунок спеціальних чи інших позабюджетних коштів.

У разі коли Верховною Радою України не буде затверджено Державний бюджет України до 02 грудня року, який передує тому, на який складено бюджет, і згідно із статтею 28 Закону України «Про бюджетну систему України» (512–12) приймається закон про порядок фінансування поточних витрат до затвердження Державного бюджету України, по кожній установі повинні бути розроблені і затверджені керівником вищестоящої організації тимчасові кошториси доходів і видатків на І квартал, а в разі потреби на ІІ і наступні квартали (залежно від терміну затвердження відповідних бюджетів) [1, ст. 189]

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев