Навигация

Закрытие счетов и формирование отчетности сельскохозяйственных предприятий

36130

знаков

0

таблиц

0

изображений

Реферат Закрытие счетов и формирование отчетности сельскохозяйственных предприятий

Содержание

1. Порядок закрытия бухгалтерских счетов в конце отчетного периода 2. Порядок закрытия счета 23 «Вспомогательные производства» 3. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» 4. Порядок закрытия счета 20 «Основное производство» 5. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» 6. Понятие бухгалтерской отчетности и требования, предъявляемые к ней 7. Виды, формы отчетности и ее состав 8. Характеристика типовых форм годовой бухгалтерской отчетности1. Порядок закрытия бухгалтерских счетов в конце отчетного периода

Согласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе сельскохозяйственных, является календарный год, который начинается 1 января и заканчивается 31 декабря (включительно). Таким образом, все факты финансово–хозяйственной деятельности предприятий, имевшие место в течение этого периода, должны быть зафиксированы в бухгалтерском учете, оценены, сгруппированы надлежащим образом и в конечном счете отражены в годовой финансовой отчетности.

Особенность сельскохозяйственных предприятий в данном случае заключается в том, что они имеют длинный производственный цикл по основному виду деятельности, а также ярко выраженный сезонный характер производства. В связи с этим учет производственного процесса и всего, что с ним связано, на предприятиях отрасли не может быть закрыт в середине сельскохозяйственного года. Это значит, что закрытие всех необходимых счетов должно осуществляться в конце периода, когда завершены массовые полевые работы и сформированы основные финансовые показатели.

В течение финансового года готовую продукцию, выполненные работы и оказанные услуги списывают с кредита счетов учета затрат по плановым ценам, утвержденным в хозяйстве. В конце отчетного года в соответствии со сформированной фактической суммой затрат себестоимость продукции, работ и услуг доводят до фактической путем составления дополнительной проводки или методом «красное сторно».

Счета нужно закрывать в следующем порядке:

1) по результатам проведенной инвентаризации исходя из принятых управленческих решений закрывают счет 94 «Недостачи и потери от порчи ценностей»;

2) закрывают все субсчета счета 23 «Вспомогательное производство», кроме субсчета 23–3 «Машинно–тракторный парк»;

3) закрывают субсчет 23–3;

4) распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы;

5) распределяют или корректируют суммы амортизации и отчислений на ремонт основных средств по отдельным счетам растениеводства;

6) рассчитывают фактическую себестоимость и списывают выявленные отклонения в основных отраслях производства (растениеводстве, животноводстве, промышленном производстве) и закрывают счет 28 «Брак в производстве»;

7) закрывают счет 29 «Обслуживающие производства и хозяйства»;

8) уточняют затраты по счетам капитальных вложений и при необходимости списывают;

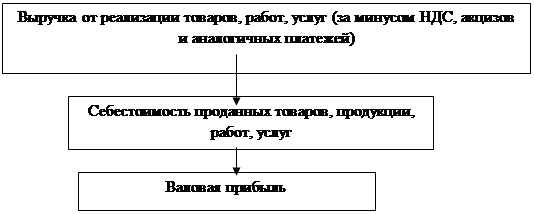

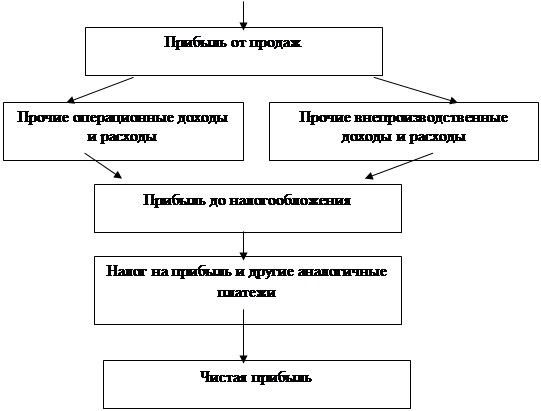

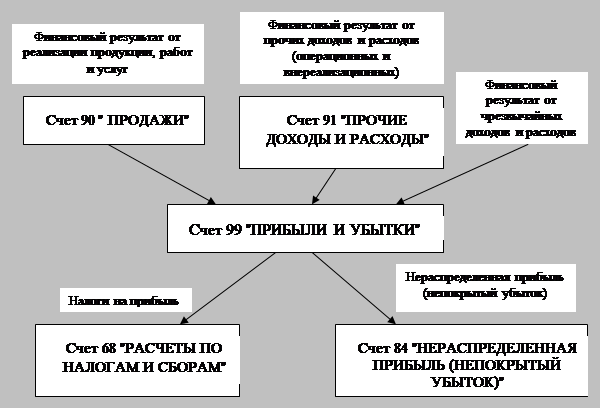

9) определяют результаты от реализации основных видов продукции и прочие виды доходов и расходов и закрывают счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

10) списывают прибыль (убыток) и закрывают счет 99 «Прибыли и убытки».

2. Порядок закрытия счета 23 «Вспомогательные производства»При закрытии счета 23 «Вспомогательные производства» стоимость услуг, которые были оказаны другим производствам, доводят до фактической (тогда как стоимость услуг, выполненных для производства и учитываемых «внутри» данного счета, можно доводить до фактической себестоимости, а в целях упрощения учета и при несущественных отклонениях фактических данных от запланированных – по плановой себестоимости). В остальном принцип закрытия счета 23 аналогичен общему принципу закрытия счетов: от производств с большим выходом услуг данного предприятия к производствам, у которых объем таких услуг меньше.

Как правило, закрытие счета 23 начинают с субсчета по учету затрат на электроснабжение: сумму фактических затрат, аккумулированную на дебете соответствующего субсчета, делят на фактическое количество выработанной в течение года электроэнергии. После определения фактической себестоимости 1 кВт · ч делают корректировку на отпущенную по плановым ценам в течение года электроэнергию.

Следующим по порядку закрытия идет субсчет, на котором учитывается водоснабжение. Единицей исчисления себестоимости в данном случае является 1 м 3 воды; порядок закрытия данного субсчета аналогичен порядку закрытия счета учета электроэнергии, как и субсчетов «Теплоснабжение» и «Газоснабжение».

Субсчет «Гужевой транспорт» закрывается по более сложной схеме. Для этого нужна система проводок, отражающих не только производство услуг по перевозке, но и оприходование продукции в виде молодняка. Оно осуществляется на дебете счета 11, субсчет «Молодняк на выращивании и откорме» в течение года по плановой себестоимости 60 фуражных дней содержания взрослой головы рабочего скота. Побочная продукция в виде навоза, шерсти–линьки, конского волоса и молока также приходуется. В конце отчетного года осуществляют расчет фактической себестоимости приплода и оказанных услуг и распределяют пропорционально на счета, на которые они были списаны.

Далее закрывают субсчет учета затрат на автомобильный транспорт. При учете грузового автотранспорта калькуляционной единицей является 1 т/км. Фактическую себестоимость 1 т/км рассчитывают с учетом услуг, которые были оказаны производствам, по уже закрытым счетам. Сумму отклонений фактической себестоимости от плановой распределяют между счетами затрат за минусом указанных выше сумм и сумм внутреннего потребления по счету.

Следующими закрываются субсчета «Ремонтные мастерские» и «Ремонт зданий и сооружений». Списание услуг данных вспомогательных производств на сельскохозяйственных предприятиях возможно двумя способами. При первом способе это отнесение затрат по ремонту непосредственно на счета затрат: 20 «Основное производство», 25 «Общепроизводственные расходы» и др. Второй способ предполагает наличие в хозяйстве ремонтного фонда, числящегося в структуре балансового счета 96 «Резервы предстоящих расходов». Если на предприятии предусмотрено формирование такого фонда, то затраты по ремонту относят в дебет счета 96. В любом случае затраты на ремонт, выполненный в течение года, списывают сразу после его завершения. Нередко в состав затрат на ремонт уже включены накладные цеховые расходы. В такой ситуации в конце года проводят корректировку накладных расходов до фактического их уровня, пропорционально распределяя по суммам, распределенным в течение года.

Последним из субсчетов счета 23 «Вспомогательные производства» закрывают субсчет «Машинно–тракторный парк». Особенность закрытия этого субсчета такова, что на нем учитываются принципиально разные виды работ: транспортные работы тракторов и сельскохозяйственные расходы. В первом случае в течение года списывают на счета потребителей (кроме растениеводства) объем выполненных работ по плановой себестоимости условного эталонного гектара. В конце года закрытие этого субсчета в данной части сводится к распределению таких статей затрат, как амортизация, отчисления на ремонт, прочие производственные затраты (кроме оплаты труда и нефтепродуктов) и корректировка сумм по уже списанным работам. Распределение данных сумм осуществляется пропорционально выполненным работам.

Похожие работы

... искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходы главным образом в результате повышения цен. 1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации ...

... ) отчетности аудируемого лица и о выполнении им требований законодательных и нормативных актов при осуществлении финансово – хозяйственной деятельности. Основными задачами аудиторской проверки сельскохозяйственных предприятий являются: - изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной ...

... анализ начинают с изучения природно-экономических условий предприятия, его размеров, производственного направления, уровня интенсификации производства, его эффективности, финансового состояния и т. д. Колхоз имени Карла Маркса Семилукского района Воронежской области был основан в 1959 году. Центральная усадьба хозяйства находится на удалении от областного центра г. Воронежа – на 70 км, ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

0 комментариев