Навигация

Имущество и бухгалтерский баланс организации

16522

знака

6

таблиц

5

изображений

Содержание

Задание № 1. Практическая задача

Задание № 2. Ситуационные задания

Задание № 3. Тестовые вопросы

Список литературы

Задание № 1. Практическая задача

Задание 1.1. Классификация имущества организации

По данным таблицы осуществить группировку имущества организации по видам и источникам их образования. Проверить соответствие средств организации источникам их образования.

Таблица 1. Состав хозяйственных средств АО "Станкостроитель" и источников его формирования

| № п/п | Наименование хозяйственных средств и источников организации | Сумма, руб. |

| 1. | Незавершенные капитальные вложения | 96000 |

| 2. | Станки с программно-цифровым управлением на складе готовой продукции | 26320 |

| 3. | Производственное оборудование в механических и сборочных цехах | 125632 |

| 4. | Сталь листовая | 31200 |

| 5. | Прочие материалы на складе | 7800 |

| 6. | Комплектующие изделия и покупные полуфабрикаты на складе | 82400 |

| 7. | Цветные металлы на складе | 3600 |

| 8. | Здания производственных цехов | 42000 |

| 9. | Здания материальных складов и готовой продукции | 35000 |

| 10. | Здание административного корпуса | 29000 |

| 11. | Детали и изделия, не прошедшие все стадии технологической обработки в механических и сборочных цехах | 4180 |

| 12. | Краска масляная | 6820 |

| 13. | Краткосрочные (на срок не более 12 месяцев) вложения в ценные бумаги других предприятий | 8300 |

| 14. | Долгосрочные (на срок более 12 месяцев) вложения (инвестиции) в акции других предприятий | 20000 |

| 15. | Задолженность покупателей | 15000 |

| 16. | Предоставленные краткосрочные (сроком до 12 месяцев) займы другим предприятиям | 6500 |

| 17. | Авансы поставщикам за материалы и комплектующие изделия | 12100 |

| 18. | Задолженность предприятия поставщикам за материалы | 12000 |

| 19. | Авансы, полученные от покупателей и заказчиков | 17600 |

| 20. | Расходы предприятия на освоение новых видов продукции | 1200 |

| 21. | Нераспределенная прибыль прошлых лет | 106305 |

| 22. | Задолженность Энергосбыту за электроэнергию | 6200 |

| 23. | Краткосрочные займы | 16186 |

| 24. | Амортизация основных средств | 92000 |

| 25. | Товарные знаки продукции предприятия | 457 |

| 26. | Брокерское место на товарной бирже | 2213 |

| 27. | Лицензии | 872 |

| 28. | Денежные средства в кассе предприятия | 10020 |

| 29. | Расчетный счет | 128190 |

| 30. | Уставный капитал | 276205 |

| 31. | Задолженность предприятия Пенсионному фонду и другим органам страхования | 9301 |

| 32. | Резервный фонд | 16150 |

| 33. | Прибыль отчетного года | 16750 |

| 34. | Целевые финансирование | 4870 |

| 35. | Валютный счет | 2941 |

| 36. | Задолженность работникам предприятия по оплате труда | 81253 |

| 37. | Задолженность бюджету: а) по налогу на доходы физических лиц б) по налогу на добавленную стоимость в) по налогу на прибыль организаций | 2898 14800 15412 |

| 38. | Задолженность подотчетных лиц | 185 |

| Контрольная цифра для составления баланса | 605930 |

Решение:

| Актив | Пассив | ||

| Незавершенные капитальные вложения | 96000 | Задолженность предприятия поставщикам за материалы | 12000 |

| Станки с программно-цифровым управлением на складе готовой продукции | 26320 | Авансы, полученные от покупателей и заказчиков | 17600 |

| Производственное оборудование в механических и сборочных цехах | 125632 | Целевые финансирование | 4870 |

| Сталь листовая | 31200 | Нераспределенная прибыль прошлых лет | 106305 |

| Прочие материалы на складе | 7800 | Задолженность Энергосбыту за электроэнергию | 6200 |

| Комплектующие изделия и покупные полуфабрикаты на складе | 82400 | Краткосрочные займы | 16186 |

| Цветные металлы на складе | 3600 | Амортизация основных средств | 92000 |

| Здания производственных цехов | 42000 | Уставный капитал | 276205 |

| Здания материальных складов и готовой продукции | 35000 | Задолженность предприятия Пенсионному фонду и другим органам страхования | 9301 |

| Здание административного корпуса | 29000 | Резервный фонд | 16150 |

| Детали и изделия, не прошедшие все стадии технологической обработки в механических и сборочных цехах | 4180 | Прибыль отчетного года | 16750 |

| Краска масляная | 6820 | Задолженность работникам предприятия по оплате труда | 81253 |

| Краткосрочные (на срок не более 12 месяцев) вложения в ценные бумаги других предприятий | 8300 | Задолженность бюджету | 33110 |

| Долгосрочные (на срок более 12 месяцев) вложения (инвестиции) в акции других предприятий | 20000 | ||

| Задолженность покупателей | 15000 | ||

| Предоставленные краткосрочные (сроком до 12 месяцев) займы другим предприятиям | 6500 | ||

| Авансы поставщикам за материалы и комплектующие изделия | 12100 | ||

| Расходы предприятия на освоение новых видов продукции | 1200 | ||

| Товарные знаки продукции предприятия | 457 | ||

| Брокерское место на товарной бирже | 2213 | ||

| Лицензии | 872 | ||

| Денежные средства в кассе предприятия | 10020 | ||

| Расчетный счет | 128190 | ||

| Валютный счет | 2941 | ||

| Задолженность подотчетных лиц | 185 | ||

| ИТОГО | 697930 | 687930 | |

Средств организации не соответствуют источникам их образования на 10000 руб. 697930 – 687930 = 10000 руб. Чтобы данные соответствовали контрольной цифре для составления баланса необходимо увеличить пассив на 10000 руб.

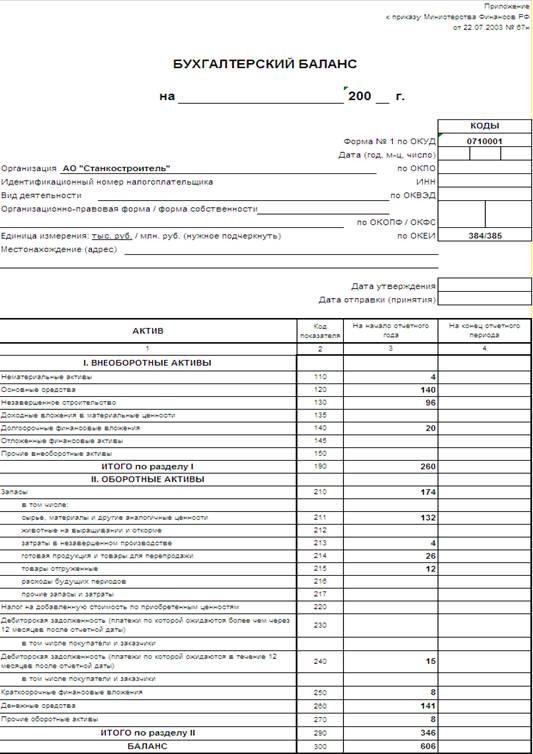

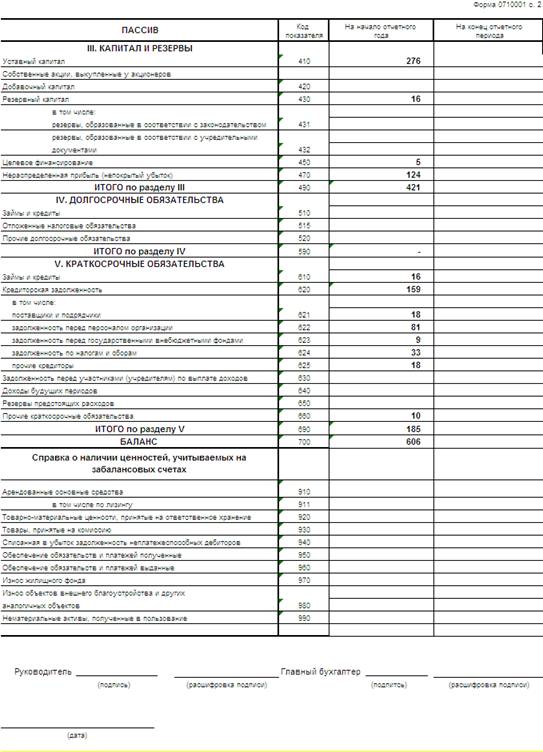

Задание 1.2. Бухгалтерский баланс

Составить баланс организации по состоянию на 1 января. Решение осуществить на бланках типовой формы № 1 " Бухгалтерский баланс".

Задание № 2. Ситуационные задания

Задание 2.1. Система счетов и двойная запись. Счета синтетического учета

По данным баланса открыть счета синтетического учета. Составить корреспонденции счетов с указанием типов изменений в балансе под влиянием хозяйственных операций. По данным об остатках и оборотах по счетам составить оборотную ведомость по синтетическим счетам. Сверить итог журнала хозяйственных операций с оборотной ведомостью по счетам синтетического учета. Данные для выполнения задания

1. По договору поставки товаров № 46 от 05.12.200_ г.. заключенному с ООО "Молочник", 07.12. 200_ г. в АО "Станкостроитель" поступило молоко 3,5%-ной жирности в объеме 200 литров по цене 10 руб. за литр (в том числе НДС 10%); сырки творожные - 450 шт. по цене 5 руб. за штуку (в том числе НДС 10%). Оплата за поставленные товары произведена 08.12.200_ г. путем перечисления денежных средств с расчетного счета согласно п/п № 54.

2. Отразить на счетах бухгалтерского учета производственного предприятия АО "Станкостроитель" операции по движению денежных средств на расчетном счете:

02.03.200_ г. АО "Станкостроитель" получило денежные средства с расчетного счета в кассу организации на выплату заработной платы и командировочные расходы в сумме 100000 руб.;

05.03.200_ г. поступили на расчетный счет АО "Станкостроитель" платежи от покупателей готовой продукции в сумме 15000 руб.;

07.03.200_ г. сдан на расчетный счет из кассы организации остаток неиспользованных денежных средств в размере 26000 руб.;

15.03.200_ г. оплачена с расчетного счета задолженность перед Энергосбытом за электроэнергию -6200 руб.

3. 19.02.2003 г. начислена заработная плата работникам производственного предприятия АО "Станкостроитель" за февраль в сумме 61 000 руб. в том числе:

• работникам вспомогательного производства (котельная) - 13000 руб.

• управленческому персоналу организации-48000 руб.

• работникам за время болезни (пособие по временной нетрудоспособности) -1500 руб. Начислены суммы единого социального налога (взноса) на суммы оплаты труда работников организации по ставке 26%.

Решение:

Похожие работы

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... - первый документ, который свидетельствует, что политика государства в области регулирования бухгалтерского учета направлена на построение нормативной и правовой базы в соответствии с МСФО. 1.3 Предпосылки развития бухгалтерского баланса и требования к составлению Уже к концу XIV столетия коммерсанты средневековья составляли балансы не только для контроля оборотов. Купцы и банкиры начинают ...

... с персоналом по прочим операциям" (задолженность работников по выданным им займам, возмещению материального ущерба и т.д.), 76 "Расчеты с разными дебиторами и кредиторами" и др. По статье "Расчеты с учредителями" бухгалтерского баланса (строка 250) приводится информация о расчетах учредителей, отражаемая по счету 75 "Расчеты с учредителями". По строке 251 "по вкладам в уставный фонд" приводится ...

... , и разъяснения, представленные в пояснительной записке по поводу особенностей формирования показателей баланса. 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 3.1 Содержание "Отчета о прибылях и убытках" Согласно Положению по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный ...

0 комментариев