Навигация

ИНВЕНТАРИЗАЦИЯ И ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ

43327

знаков

1

таблица

0

изображений

2. ИНВЕНТАРИЗАЦИЯ И ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ

2.1. Инвентаризация основных средств

Инвентаризация представляет собой определенную последовательность практических действий со стороны членов специально-созданной в организации комиссии по проверке и документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечить достоверность данных учета и отчетности.

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние аналитических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые предприятием (учреждением) в аренду и на хранении. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности предприятия (учреждения).

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящихся в собственности предприятий (учреждений).

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствует или указаны не правильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям – указать их назначение, основные материалы из которых они построены, объекты (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки, другое; по каналам – протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам – место нахождения, род материалов и основные параметры; по дорогам – тип дороги (шоссе, профилированная), протяженность, вид покрытия, ширину полотна и т.п. [7, стр.131]

Оценка выявленных инвентаризацией не уточненных объектов должна быть произведена с учетом рыночных цен, а износ определен по действенному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройки новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

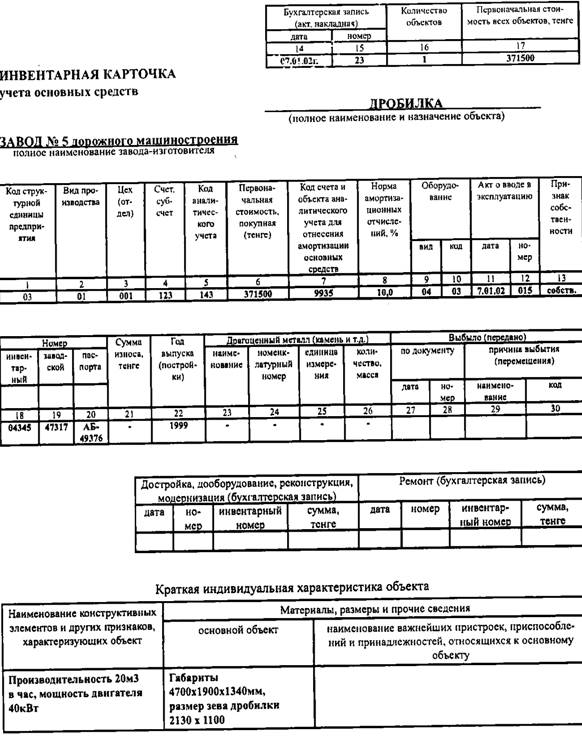

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием инвентарного номера, заводского номера предприятия-изготовителя, года выпуска, изготовления, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений предприятий (учреждений), учитываемые по типовой инвентарной карточке группового учета, в описях производятся по наименованиям с указанием количества этих предметов.

Основные средства которые в момент инвентаризации находятся вне места нахождения предприятия (учреждения) (в дальнейших рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправлен в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия. [8, стр.121]

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств, находящихся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на соответственное хранение или в аренду.

2.2. Переоценка основных средств

Целью переоценки является привести учетную (балансовую) стоимость объектов основных средств в соответствии с реально сложившимися на них ценами.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств, за исключением земельных участков и объектов природопользования, которые переоценке не подлежат, по текущей (восстановительной) стоимости. Под текущей (восстановительной) стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

При определении текущей (восстановительной) стоимости могут быть использованы данные на аналогичную продукцию, полученные от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств. [8, стр.213]

Любая организация (кроме бюджетной, кредитной и некоммерческой), однажды проведя переоценку основных средств, в дальнейшем должна делать ее регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от рыночной стоимости. Решение организации о проведении переоценки по состоянию на начало отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке ОС, и сопровождается подготовкой перечня объектов основных средств, подлежащих переоценке.

Исходными данными для переоценки объектов основных средств являются:

- первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете по состоянию на 31 декабря предыдущего отчетного года;

- сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Поскольку нормативные правовые акты по бухгалтерскому учету не содержат определения и критериев формирования групп однородных объектов основных средств для целей переоценки, то согласно учетной политики организации, соответствующий способ учета, разрабатывается организацией и закрепляется в учетной политике.

Методы переоценки основных средств.

Метод прямого пересчета. Для проведения переоценки путем прямого пересчета коммерческая организация определяет рыночную стоимость соответствующих объектов на дату переоценки, которая является полной восстановительной стоимостью после переоценки. Далее корректируется сумма начисленной амортизации и определяется остаточная стоимость переоцененного объекта. С этой целью определяется коэффициент пересчета как отношение рыночной цены объекта к его балансовой стоимости.

Рыночная стоимость основного средства определяется из любых документов – заключения оценщика, данных от производителя, статистических служб, торговых инспекций, информации в СМИ и специальной литературе.

Фирма самостоятельно решает, какие источники информации использовать. Но при переоценке дорогостоящих основных средств лучше прибегнуть к услугам оценщика. Ведь если имущество подешевело, то фирма будет платить с него меньший налог на имущество. Поэтому проверяющие наверняка обратят внимание на то, насколько правомерно организация переоценила основные средства. [13, стр.95]

Метод индексации. Этот метод подразумевает, что организация корректирует стоимость основных средств на индексы инфляции. Однако метод индексации на практике не применяется.

3. Анализ инвентаризации и переоценки основных средств на примере ТОО «БазисАктив» 3.1. Анализ инвентаризации основных средств

С целью выявления фактического наличия основных средств и товарно-материальных запасов, денежных средств, прочих активов, а также собственного капитала и обязательств и контроля за их сохранностью в ТОО «БазисАктив» проводится инвентаризация.

Порядок проведения годовой инвентаризации имущества и обязательств, периодичность, сроки и места проведения устанавливаются приказом по ТОО «БазисАктив». Также приказом создается центральная инвентаризационная комиссия и исполнительные комиссии.

Ответственность за проведение инвентаризации несет инвентаризационная комиссия.

При этом не исключается при необходимости создание временных инвентаризационных комиссий.

Сроки проведения инвентаризации:

- инвентаризация основных средств, товарно-материальных ценностей проводится не менее одного раза в год;

- инвентаризация денег в кассе проводится один раз в месяц;

- инвентаризация прочих статей баланса производится по состоянию на 31 декабря отчетного периода.

Инвентаризация ценностей должна быть проведена в следующих случаях:

- при смене материально-ответственного лица;

- при установлении факта порчи, недостачи, кражи материальных ценностей;

- в случаях, возникающих в результате чрезвычайных ситуаций природного характера, а также в случаях ликвидации ТОО «БазисАктив».

Порядок рассмотрения и утверждения результатов инвентаризации производится в Протоколе инвентаризационной комиссии.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором проводилась инвентаризация, по годовой инвентаризации – в годовой финансовой отчетности.

Инвентаризационные описи могут быть заполнены как средствами вычислительной техники, так и ручным способом.

Помарки и подчистки в инвентарных описях производить не рекомендуется.

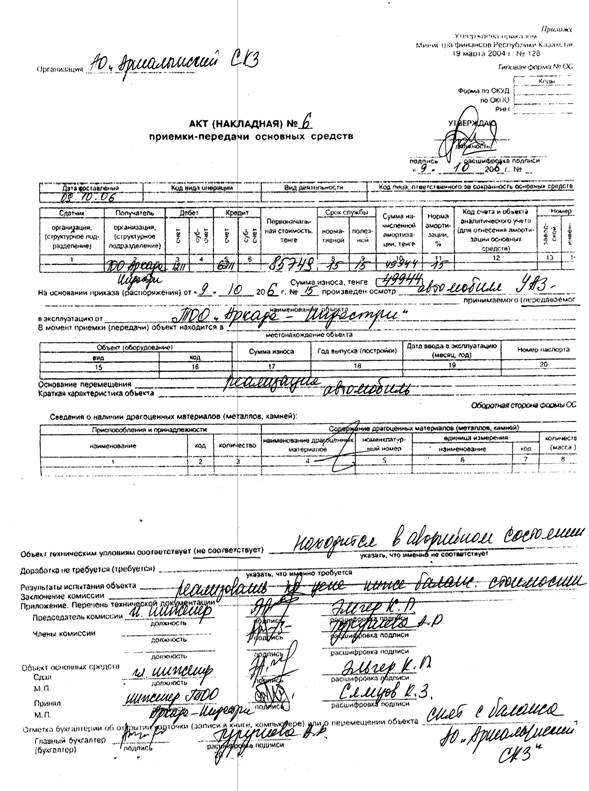

Целью инвентаризации является получение точных данных о фактическом наличии и техническом состоянии основных средств, а также сверка фактического наличия с данными бухгалтерского учета. Данные о фактическом наличии основных средств записываются в «Инвентаризационную опись основных средств» (типовая форма №Инв-1), которые после завершения инвентаризации передаются в бухгалтерию. По основным средствам, сданным или полученным в операционную аренду, переданным или полученным в доверительное управление, находящемся на ответственном хранении, проверяется наличие подтверждающих документов, договоров.

До начала инвентаризации проверяется наличие и состояние инвентарных карточек, инвентарных описей, наличие и состояние технических паспортов или другой технической документации.

Инвентаризационная комиссия в обязательном порядке производит осмотр объектов и заносит в инвентаризационные описи их полное наименование, назначение, инвентарные номера и основные технические и эксплуатационные показатели.

При инвентаризации зданий сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих право собственности, постоянного пользования земельными участками.

При выявлении объектов, не принятых на учет, а также объектов, которые отсутствуют в регистрах бухгалтерского учета, комиссия включает в инвентаризационную опись.

Оценка выявленных при инвентаризации неучтенных объектов производится по справедливой стоимости. Срок службы по данным объектам определяется по действительному техническому состоянию объектов. Инвентаризационная комиссия устанавливает сроки возведения или приобретения неучтенных объектов, источники их финансирования и отражает эти данные в протоколе.

Основные средства заносятся в инвентаризационные описи по наименованиям в соответствии с основным назначением объекта.

Основные средства, непригодные к эксплуатации и не подлежащие восстановлению, в инвентаризационную опись не включаются. На эти объекты инвентаризационной комиссией составляется отдельная опись с указанием времени ввода в эксплуатацию и причин, приведших к непригодности.

Результаты инвентаризации отражаются ТОО «БазисАктив» в учете того месяца, в котором была закончена инвентаризация. Инвентаризационная опись подписывается всеми членами комиссии.

На неучтенные основные средства выписываются новые инвентарные карточки, по недостающим основным средствам, списанным с баланса, карточки помещают в раздел картотеки «Архив».

Данные инвентаризационных описей заносятся в «Сличительную ведомость результатов инвентаризации основных средств» (типовая форма №Инв-11 (приложение 1)), причем заполняются только те позиции, по которым были обнаружены расхождения с данными учета.

В протоколе инвентаризационной комиссии отражаются подробные сведения о причинах и ответственных лицах излишков и недостач и мерах, которые будут приняты в отношении ответственных лиц.

В феврале 2007г. организация приобрела оборудование. Силами поставщика были осуществлены его монтаж и пусконаладочные работы. Стоимость работ - 45 000 тенге. В марте 2007г. подписан акт приема-передачи работ. Работы были оплачены. В том же месяце оборудование введено в эксплуатацию и НДС принят к вычету. Организация отнесла оборудование к пятой группе и установила срок полезного использования 90 месяцев. Норма амортизации составила 1,11%.

В ходе инвентаризации перед составлением годового отчета было выявлено, что стоимость пусконаладочных работ ошибочно отнесена в состав общехозяйственных расходов в бухгалтерском учете и в состав прочих расходов, связанных с производством и (или) реализацией, - в налоговом.

Расходы по приведению основных средств в состояние, пригодное для использования (к которым и относятся расходы на пусконаладочные работы), включаются в первоначальную стоимость основного средства.

3.2. Анализ переоценки основных средств

ТОО «БазисАктив» данной учетной политикой для последующей оценки основных средств принимает модель учета по первоначальной стоимости, т.е. метод исторической стоимости (затратный). То есть, после первоначального признания в качестве актива объект основных средств должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения.

Однако, в случае взноса в уставные фонды других организаций, безвозмездной передаче или реализации на сторону, объекты основных средств оцениваются независимой оценочной компанией с целью определения справедливой рыночной стоимости на дату проведения операции.

В случае если ТОО «БазисАктив» изменит метод оценки основных средств, т.е. исторический метод на метод переоцененной стоимости и наоборот, то такое изменение должно быть признано перспективно, независимо от того, что это означает изменение учетной политики.

За 2007 год первоначальная стоимость оборудования – 8 000 тенге;

накопленный износ - 2 000 тенге;

балансовая стоимость - 6 000 тенге.

годовая норма амортизации - 10 %;

переоценка по налоговому отчету: Коэффициент инфляции 1,1 6 000 х 1,1 = 6 600

ТОО «БазисАктив» произведена переоценка и отражена следующими бухгалтерскими записями:

| Дебет | Сумма | Кредит | Сумма |

| 2410 Основные средства | 4 000 | 5020 Неоплаченный капитал | 4 000 |

| 5020 Неоплаченный капитал | 1 000 | 2420 Амортизация и обесценение основных средств | 1 000 |

Определение справедливой стоимости основного средства

- Компания импортировала основное средство стоимостью $10 000. Курс на дату оформления таможенной декларации составлял 130 тенге за 1 доллар США.

- Норма полезной службы основного средства – 10 лет.

- По истечении двух лет компания переоценила актив до справедливой стоимости, в результате совокупная текущая стоимость определена $ 6 000.

- На дату проведения оценки курс составил 150 тенге за 1 доллар США.

Таким образом:

- Первоначальная стоимость основного средства равна 10 000*130 = 1 300 000 тенге

- Текущая стоимость по истечении двух лет равна 1 300 000 – 260 000 = 1 040 000 тенге

- Справедливая стоимость равна 6 000*150 = 900 000 тенге

- Корреспонденция счетов: Дебет «Результат переоценки» - Кредит «Основное средство» 140 000 тенге.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики важными задачами бухгалтерского учета является правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации и другие.

С помощью инвентаризации проверяется правильность данных текущего учета основных средств, выявляются ошибки, допущенные в учете, принимаются на учет не учтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, которые числятся у материально ответственных лиц.

Инвентаризация имеет большое значение для сокращения потерь объектов основных средств, предупреждения хищений имущества и т. п. Инвентаризация содействует укреплению предприятия, предупреждает возможные имущественные потери.

Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации контролируется не только сохранность материальных ценностей, но и проверяются полнота и достоверность данных бухгалтерского учета и отчетности.

Только благодаря этому методу бухгалтерского учета можно установить соответствие между количеством и качеством имущества указанного в бухгалтерском балансе и имущества в действительности находящимся на предприятии.

Роль переоценки не менее важна. Переоценка основных средств самым непосредственным образом выражает политику государства в области инвестиционной деятельности, служит интересам предприятий и организаций любых форм собственности. Поэтому целью переоценки основных фондов является определение рыночной стоимости основных фондов и создание предпосылок для нормализации инвестиционных процессов в стране.

Преимущества проведения переоценки основных средств:

• оптимизация налогообложения путем уменьшения налоговой базы по налогу на прибыль;

• устранение искажений в величине амортизационных отчислений;

• приведение размера уставного капитала к реальной величине;

• привлечение инвестиций путем повышение инвестиционной привлекательности компании для потенциальных инвесторов и кредиторов;

• улучшение финансовых показателей, таких как структура баланса, показателей ликвидности;

• приближение величины чистых активов к реальной стоимости предприятия;

• определение диапазона цен по сделкам купли/продажи (будут рассмотрены отдельно).

Таким образом, инвентаризация и переоценка основных средств являются важными мероприятиями, позволяющими оказывать существенное влияние на многие параметры хозяйственной деятельности, повышать инвестиционную привлекательность предприятия, осуществлять контроль полноты и достоверности бухгалтерских данных.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г.

2. Стандарты бухгалтерского учета, методические рекомендации. Сборник документов – Алматы: Раритет, 2000г.

3. Абдыманапов Абдигали Концептуальные основы и принципы бухгалтерского учета: Учебное пособие - Алматы, 2003г.

4. Баймуханова С.Б. Бухгалтерский учет хозяйствующих субъектов-Алматы, 2002г.

5. Ержанов М.С., Ержанова С.М. Учетная политика на казахстанском предприятии (практический аспект) – Алматы: Издательский дом «Бико», 2000г.

6. Кеулимжанов К.К. и др. Финансовый учет на предприятии: Учебник/ под ред.Рахимбековой Р.М./ - Алматы: Экономика, 2003г.

7. Назарова В.Л. Бухгалтерский учет хозяйствующих субъектов – Алматы: Экономика, 2005г.

8. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии – Алматы, 2002г.

9. Реформа бухгалтерского учета: Сборник изд.3-е – Алматы: ТОО «LEM», 2001г.

10. Сатмурзаев А.А., Абдыкалыков Т.А. Бухгалтерский учет в рыночной экономике: Учебное пособие – Алматы: Экономика, 2000г.

13.С.Сайдахметов, Н.К.Мамырова «Бухгалтерский учет, ее виды и назначение», Алматы, 2001г.

Похожие работы

... Лицо, виновное в недостаче объекта, не установлено 91.2 "Прочие расходы" 94 "Недостачи и потери от порчи имущества" Остаточная стоимость объекта [ 22]. 3. Инвентаризация и переоценка основных средств на примере ООО «Лесник» В июле ООО «Лесник» приобрело токарный станок. Силами подрядной организации ООО «Монтажник» был осуществлен его монтаж и пусконаладочные работы. Стоимость работ ...

... смысл. 79 РОССИЙСКИЙ ЗАОЧНЫЙ ИНСТИТУТ ТЕКСТИЛЬНОЙ И ЛЕГКОЙ ПРОМЫШЛЕННОСТИ _____________________________________________________________КАФЕДРА ЭКОНОМИКИ И БУХГАЛТЕРСКОГО УЧЕТАДИПЛОМНАЯ РАБОТАНа тему : Бухгалтерский учет и аудит основных средств на примере АО «Квант». Студентка Московского факультета 5 курса специальность 0605 Астапова Ю. А. Шифр 6498055С Руководитель дипломной работы : ...

... величину бухгалтерской прибыли. Амортизационная стоимость основных средств согласно ст. 257 НК РФ переоценке не подлежит, и, таким образом, в настоящее время переоценка не влияет на налогооблагаемую прибыль. III Учет наличия, поступления и перемещения основных средств в ООО «Новый дом» Краткая экономическая характеристика ООО «Новый дом» и организация в нем учетной работы ООО «Новый дом» - это ...

... раскрыты принципы учета основных средств: 1) Учет основных средств регламентируется МСФО 16 «Недвижимость, здания и оборудование» и методическим рекомендациям по применению данного стандарта. 2) Основные средства учитываются по фактической стоимости приобретения. Земля и здания в дальнейшем отражаются по справедливой стоимости, которая определяется руководством предприятия на основе оценки, ...

0 комментариев