ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ – ВАЖНЫЙ ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Значение и задачи учета и анализа использования материалов в производстве. Классификация материалов

Особенности оценки материалов при отпуске в производство

УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Учет отпуска и использования материалов в производстве

Контроль за сохранностью и использованием материалов в производстве

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

Выявление путей и резервов повышения эффективности использования материальных ресурсов

Применение ЭВМ и экономико-математических моделей в анализе эффективности использования материальных ресурсов

План счетов Российской федерации // Бухгалтерский учет, 2000. №23

Навигация

Выявление путей и резервов повышения эффективности использования материальных ресурсов

Исследование организации учета отпуска материалов в производство и анализ их использования

163480

знаков

23

таблицы

0

изображений

3.3. Выявление путей и резервов повышения эффективности использования материальных ресурсов

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо установить возможности дальнейшего снижения расхода материалов и материальных затрат, не использованные в отчетном году. Изучение конкретных условий производственно-хозяйственной деятельности анализируемого предприятия позволяет сделать выводы о том, что такие возможности на предприятии есть. В частности, имеются все условия для внедрения в производственный процесс комплекса организационно-технических мероприятий по новой технике, позволяющих обеспечить сокращение норм расхода сырья, материалов, топлива, энергии и, в конечном счете, экономию материальных ресурсов.

Существует несколько основных путей повышения эффективности использования материальных ресурсов в производстве. Но следует заметить, что перечисленные ниже мероприятия отражают лишь потенциальные возможности экономии материалов. Реальным же резервом экономии является практическая реализация намеченных мероприятий:

1. Экономия сырья, материалов и энергетических ресурсов, заложенная в процессе разработки изделий:

* Экономия сырья и материалов при выпуске уже разработанных изделий при конструировании новых изделий и при дифференциации изделий по ассортименту.

* Экономия сырья, материалов и энергетических ресурсов в результате оптимизации технологического процесса при производстве изделий.

* Переориентация ранее оформленных изделий на экономически более выгодные сырье, материалы, узлы и детали, а также энергетически более экономные технологические процессы производства готовой продукции.

* Относительное уменьшение претензий у клиентов в результате повышения качества изделий, создания новых потребительских изделий и улучшение внешнего оформления систем изделий (с точки зрения конкурентоспособности изделий).

* Экономия сырья и материалов, энергетических ресурсов и технических средств в процессе осуществления упаковки, транспортировки, погрузки-разгрузки и складирования готовой продукции.

2. Экономия сырья и материалов посредством улучшения аппликации изделия:

* Экономия сырья и материалов посредством использования общепринятых или специфических (специально приспособленных для клиента) рецептур, предписаний по обработке и технике применения изделий.

* Оптимизация ассортимента изделий с осуществлением экономии сырья и материалов и энергетических ресурсов посредством изменения (расширения или сужения) областей применения выпускаемых в настоящее время изделий.

* Проведение консультаций с заказчиками изделий по дальнейшей обработке и, соответственно, по применению поставляемых изделий, а также по решению проблем, которые возникают в процессе обработки и применения изделий.

* Исследование отказов работы изделий у заказчиков, обусловленных применением того или иного сырья (или материалов), и устранение причин, вызывающих отказы в работе изделий.

3. Экономия сырья и материалов посредством усовершенствования технологического процесса

* Разработка и использование технологических процессов, которые гарантируют высокое и стабильное качество изделий:

* Сокращение, обусловленное использованием того или иного технологического процесса, расходов сырья и материалов, энергетических ресурсов на единицу выпускаемой продукции, а также потерь сырья и материалов и энергетических ресурсов.

* Повышение способности приспосабливаемости разработанных технологических процессов к измененным видам сырья и материалов и материально - существенным специфическим требованиям потребителей готовой продукции.

* Разработка технологических решений для продолжительного или оперативного замещения (взаимозаменяемости) сырьевых и вспомогательных материалов, а также энергетических ресурсов.

* Сокращение потребности в сырье и материалах для настройки и внедрения технологических процессов.

4. Экономия сырья и материалов и энергетических ресурсов посредством осуществления исследований и разработок в областях использования сырья и материалов и энергетических ресурсов:

* Исследование и использование конструктивных и технологических свойств сырья и материалов.

* Поиск новых и расширение области использования известных конструктивных и технологических решений, пригодных для использования первичного и вторичного сырья и материалов.

* конструктивных и технологических возможностей взаимозаменяемости материальных ресурсов.

* Исследование и разработка конструктивных и технологических экономических решений, а также решений, которые могут быть использованы для взаимозаменяемости энергоносителей и применяемых источников энергии, среди которых немаловажное значение занимают источники энергии, осуществляемые посредством отвода тепла.

- учет всех отходов производства;

- подготовку и обработку отходов производства (во взаимодействии с производственным выпуском готовой продукции);

- складирование отходов производства;

- использование отходов производства в качестве вторичного сырья.

Поскольку вторичное использование отходов производства предписано законом, то затраты, необходимые для осуществления этого мероприятия, тоже следует уменьшать. То же самое следует делать и с точки зрения предпринимательской этики.

С чисто экономической точки зрения нужно, чтобы затраты на учет и перепись отходов производства, на их подготовку и обработку, на складирование, хранение и возвращение отходов в качестве вторичного сырья, включая сюда и затраты на возможные технологические процессы по обработке отходов, должны быть одинаковой величины или ниже, чем затраты на приобретение и обработку первичного сырья и материалов.

Экономическое использование материальных ресурсов оказывает решающее влияние на снижение издержек производства, себестоимости продукции, а следовательно повышение прибыльности и рентабельности работы предприятия. Доведение материальных запасов до реально необходимого и достаточного уровня способствует высвобождению оборотных средств, вовлечению дополнительных материальных ресурсов в производство, а тем самым и создает условия для выпуска дополнительного количества продукции.

Анализ эффективности использования материалов в производстве завершается подсчетом резервов снижения материалоемкости продукции. Но прежде, чем их подсчитать необходимо разобраться в их сущности и содержании.

Понятие “резервы”не имеет однозначного определения в специальной литературе. Очень часто резервы отождествляют с потерями или считают потерями любой вид нерационального использования ресурсов. В этом случае в качестве резервов определяют возможный дополнительный выпуск продукции вследствие устранения потерь материальных ресурсов. Потерять можно то, что произведено (продукцию, материальные элементы накопленного национального богатства), сами же резервы не утрачиваются, а имеет место снижение эффективности их применения или вообще игнорирование. В процессе производства почти всегда присутствуют потери ресурсов. Поэтому реальным резервом выступает снижение потерь до их минимального уровня. Таким образом, под резервами в промышленности следует понимать неиспользованные возможности увеличения выпуска продукции при минимальных затратах за счет наиболее полного использования и сокращения их прямых потерь в процессе производства [68, с.134].

Если предприятие стремиться не только выжить в конкурентной среде, но и развивать свой вид деятельности, получать нормальный уровень прибыли ему необходимо искать резервы ее совершенствования, к числу которых относятся и резервы снижения материалоемкости продукции и роста материалоотдачи. Между выявлением и использованием внутрипроизводственных резервов экономии материальных ресурсов, с одной стороны и повышением эффективности производства – с другой, существует прямая связь [39, с.226].

Преимущества, предоставляемые выявлением этой связи, до сих пор недостаточно ясно трактуются руководством РУП “Минский завод шестерен”, поэтому необходимо применить методику выявления резервов экономии материальных ресурсов на исследуемом предприятии и определить эффективность реализации таких резервов на практике.

Научно-технический прогресс (НТП) открывает все более широкие возможности не только для создания новых источников сырья, но и, что особенно важно, для рационального, экономного расходования материальных ресурсов в силу экологических проблем, которые очень остро стоят перед человечеством. Сбережение ресурсов становиться решающим источником удовлетворения растущих потребностей в сырье, материалах, топливе, энергии.

В ходе проведенного исследования было установлено, что на исследуемом заводе РУП “МЗШ” имеются резервы снижения материалоемкости. В частности по данным актов внедрения мероприятий НТП, комплексных планов технического прогресса и социально-экономического развития, оргтехпланов и сведений об их выполнении можно определить влияние внедряемых и проводимых мероприятий НТП на общую материалоемкость продукции завода РУП “МЗШ”. Расчет резервов снижения материалоемкости продукции представлен в таблице 3.3.1.

Таблица 3.3.1. Влияние внедрения мероприятий НТП в 2002 году на общую материалоемкость продукции завода РУП “МЗШ”, тыс. руб.

| Факторы изменения общей материалоемкости продукции | Алгоритм расчета | Цифровой расчет | Уровень влияния, коп. | Обозначение в алгоритме |

| 1.Рост объема продукции, |

|

| - 2,27 | МЗ – общая сумма материальных затрат; ОП – объем продукции в стоимостной оценке;

|

| 1.1. Ввод и освоение нового оборудования, |

|

| - 0,86 | |

| 1.2.Замена устаревшего оборудования новым или модернизация оборудования, |

|

| - 0,7 | |

| 1.3.Совершенствование технологии и организации производства и труда, |

|

| - 0,59 | |

| Другие факторы | Х | - 0,12 | ||

П р и м е ч а н и е. Приращение объема продукции в стоимостной оценке в результате конкретных мероприятий по НТП взято из сводной таблицы показателей сверхплановых мероприятий за 2002 год [ПРИ ЛОЖЕНИЕ 22].

Расчеты, произведенные в таблице 3.3.1 показывают, что практическая реализация указанных инновационных мероприятий позволит получить общий эффект в виде снижения материалоемкости на 2,27 копейки. В частности, ввод и освоение нового оборудования будет способствовать тому, что материалоемкость снизится на 0,86 копеек, замена устаревшего оборудования новым или модернизация старого оборудования позволит снизить материалоемкость на 0,7 копеек, совершенствование технологии и организации производства и труда снизит материалоемкость на 0,59 копеек. За счет других мероприятий НТП, таких как применение новых прогрессивных видов сырья и материалов, снижения потерь от брака, улучшения использования топливно-энергетических ресурсов и др., возможно снижение материалоемкости продукции на 0,12 копеек.

При проведении анализа помимо выше указанных расчетов необходимо также учитывать изменение суммы материальных затрат на единицу до и после внедрения соответствующего мероприятия по НТП. Так, экономия сырья, материалов и энергетических ресурсов наблюдается в результате оптимизации технологического процесса при производстве изделий. Расчет данной экономии произведен в таблице 3.3.2.

Таблица 3.3.2 Расчет экономии сырья и материалов в результате оптимизации технологического процесса при производстве детали 70-1721025

| Алгоритм расчета | Расчет резервов снижения материальных затрат | Размер резервов экономии, руб. |

|

где | (5,210-5,343) * 760* 1320 | -133426 |

Примечание: Литературный источник: Собственная разработка. [ПРИЛОЖЕНИЕ 5]

Экономия сырья и материалов наблюдается также при усовершенствовании технологического процесса, т.е. повышении технического уровня производства, например, при переводе изготовления детали 50-1701218 с фрезерного станка на штамповку. Расчет данной экономии произведен в таблице 3.3.3.

Таблица 3.3.3 Расчет экономии сырья и материалов в результате перевода изготовления детали 50-1701218 с фрезерного станка на штамповку

| Алгоритм расчета | Расчет резервов снижения материальных затрат | Размер резервов экономии, руб. |

|

где | (5,800-5,916) * 537* 2270 | - 141403 |

Примечание: Литературный источник: Собственная разработка. [ПРИЛОЖЕНИЕ 5].

Значительным резервом экономии сырья и материалов является улучшение организации производства и труда. Например, можно ввести дежурное отопление в выходные и праздничные дни.

Таблица 3.3.4 Расчет экономии электроэнергии в связи с введением дежурного отопления в выходные и праздничные дни

| Алгоритм расчета | Расчет резервов снижения материальных затрат | Размер резервов экономии, руб. |

|

где | 60*0,8*52,63*24*52 | - 3152748 |

Примечание: Литературный источник: Собственная разработка.[ПРИЛОЖЕНИЕ 5].

Полученные результаты показывают, что внедрение данных мероприятий ведет к экономии материальных ресурсов, т.е. является выгодным для предприятия.

Выявленные возможности экономии материальных ресурсов за отчетный период составили сумму 3427577 (3152748 + 133426 + 141403) рублей.

На основании полученных данных можно произвести расчет резерва снижения материалоемкости в результате внедрения мероприятий по экономии сырья и материалов:

1.Общая сумма возможной экономии материальных ресурсов - 3427577 руб.;

2.Материальные затраты за отчетный период – 8808028000 руб.;

3.Материальные затраты с учетом экономии материальных ресурсов

8808028000 – 3427577 = 8804600423 руб.;

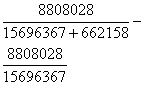

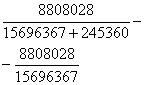

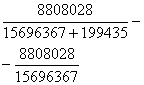

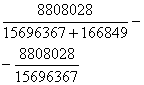

4.Объем продукции, выпущенной в отчетном периоде – 15696367000руб.;

5.Материалоемкость продукции с учетом экономии материальных ресурсов: 8804600423 / 15696367000 = 56,09 коп.;

6.Резерв снижения материалоемкости

(56,13 – 56,09) / 56,13 * 100% = 0,07%

Итак, в результате проведенного анализа выявлены потенциальные возможности и пути снижения материалоемкости всей продукции завода РУП “МЗШ” и отдельных изделий, а также подсчитаны основные резервы ее снижения. В частности, рост объемов производства завода в 2002 году позволит получить общий резерв снижения материалоемкости всей продукции на 2,27 копеек, а такие мероприятия, как оптимизация технологического процесса при производстве детали 70-1721025, перевод изготовления детали 50-1701218 с фрезерного станка на штамповку и введение дежурного отопления в выходные и праздничные дни в сумме позволят снизить материалоемкость продукции на 0,04 (56,09 – 56,13) копейки или на 0,07% .

Выявленные потенциальные возможности снижения материалоемкости продукции руководство предприятия РУП “Минский завод шестерен” должно учесть при разработке планов оргтехмероприятий и внедрения новой техники, а также при планировании соответствующих показателей на предстоящий год.

Похожие работы

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

0 комментариев