Античный мир. Учет делает шаг вперед

Бухгалтерский учет на родине двойной записи

Страны Европы принимают итальянскую (двойную)

Бухгалтерский учет на пути к науке

Немецкая школа

Итальянская школа

Англо-американская школа: психологический аспект

Учет в эпоху Петра Великого

Счета вкладывались в виде тетрадочки, то есть регистр представлял собой не разворот одного листа, а набор ряда страниц;

Навигация

Учет в эпоху Петра Великого

История бухгалтерского учета

241312

знаков

1

таблица

36

изображений

4.1 Учет в эпоху Петра Великого

Говорят, в старые годы лучше было все в земле русской. - А.С. Хомяков

Начало XVIII в. было ознаменовано великими реформами Петра I. До него все были убеждены, что Запад безнадежно отстал от нас, а Петр, из которого «природа готовила скорее хорошего плотника, чем великого государя» (В.О. Ключевский), объявил, что мы отстали от Запада. С основанием Санкт-Петербурга возникает радикальная задача: догнать и перегнать экономически развитые страны.

В XVIII в. правительство Петра I решительно признало отсталость России и встало на путь всесторонней реформы, которая затронула многие стороны хозяйственной и социальной жизни страны.

Не избежала коренного изменения и постановка учета. В 1710 году в правительственной газете «Ведомости о военных и иных делах» появилось загадочное и малопонятное слово «бухгалтер». Радетели чистоты родного языка предложили русское слово — книгодержатель, но оно не прижилось.

В это время учету и контролю уделяется огромное внимание. Инструкции по организации учета издаются как государственные акты.

*Первый государственный акт, в котором нашли место вопросы учета, датируется 22 января 1714 года. Эти положения были обязательны для государственного аппарата и государственной промышленности. Они требовали:

1) своевременности записи и чтобы «счет был бы скорый»;

2) ежедневного ведения приходно-расходных книг,

3) строгого персонального подчинения ответственных лиц.

Крупнейшим событием в истории русского учета было издание Регламента управления Адмиралтейства и верфи от 5 апреля 1722 года.

Здесь появились слова: бухгалтер, дебет, кредит. Особым приказом 11 мая 1722 года была подчеркнута необходимость составления регламентов на других крупных предприятиях.

Причем Адмиралтейский Регламент рассматривался как типовой. Регламент оказался сложным, и 16 декабря 1735 года были введены новые книги для учета в Адмиралтействе.

Адмиралтейский Регламент 1722 года предусматривал довольно строгую систему натурально-стоимостного учета материалов.

В управлении Адмиралтейства велась «Приходная материалам по алфабету книга», в которой «прописывается всякого звания провиант по алфабету».

Учет вели по наименованию, количеству, цене и сумме.

На складе магазин-вахтер (кладовщик) вел две магазин-вахмистрские (материальные) книги.

Обе они были прошнурованы, листы пронумерованы, опечатаны и подписаны кладовщиком и контролером.

Первая книга — журнал хронологической записи, в ней записывались приходные и расходные операции. При оприходовании материалов сдатчику нужно было «дать квитанцию за руками всех, кто засвидетельствовал прием в книге». Отпуск материалов был возможен только при наличии приказа на отпуск, который должен был быть «подписан от контролера». В журнале и в приказе кладовщик и получатель расписывались. Офицер магазина (зав. складом) «должен о всем расходе подавать ведомость в контору по вся недели на осьмой день».

Специальная книга открывалась для учета выполнения договоров с подрядчиками. «Сперва, на листе дебет пишется; сколько обязался подрядить, а справа (кредит) оставляется свободное место, где по мере выполнения договора пишется, сколько и когда поставлено».

Таким образом, мы можем считать этот документ первым в России, где появились признаки линейного метода учета поступления материалов.

Адмиралтейский Регламент оказал огромное влияние на всю систему бухгалтерского учета в России, в частности на общегосударственную методику учета на материальных складах, где последовательно проводится принцип оформления всех фактов хозяйственной жизни с помощью первичных документов. Записи, не оправданные документами, не принимались.

В системе учета центральное место приобретает учет запасов на складах, так как снабжение материалами армии, строительства и промышленности строжайше регламентировалось. В военных интендантских складах провиантмейстер (заведующий) вместе с камериром (воинским инспектором) ежемесячно сдавали в штатс-конторколлегию (интендантское управление) ведомость о наличии остатков.

В конце года или в случае возникновения подозрений проводились сплошные инвентаризации, выявленные остатки должны были сверяться с отчетом провиантмейстера.

Принципы документирования соблюдались и на винокуренных казенных заводах, где были введены для материального учета приходно-расходные книги. В них на каждое наименование открывался счет, куда все приобретенные запасы «записывались порознь, равно как их цены и место купли», «чтобы у головы и у целовальников в том, какого воровства и кражи и спору не было и лишнего ни в чем не приписывали».

Огромное развитие учет получает на уральских металлургических заводах.

Они были созданы крупнейшим металлургом века В.И. Генниным (1676-1750), голландцем, находящимся на русской службе с 1698 года.

Им была разработана законченная система учета на уральских металлургических заводах.

Так, учет выработки предусматривал вывешивание у каждой домны табельной доски, на которой отмечалась мастерами выработка готовой продукции, а также количество идущего в переработку сырья.

Для учета проработанного времени мастер должен был «...записывать, кто в который день, у какой работы был, а по прошествии месяца оную роспись мастеру или кому приказано будет, заруча, подать ему, управителю, а он должен свидетельствовать, ежели исправно, писать в Сибирской Обербергамт для заплаты денег».

При передаче дел одним мастером (старостой) другому находящиеся на ответственности первого мастера ценности должны были передаваться после инвентаризации. Под инвентаризационной описью расписывался принявший дела мастер

На государственных металлургических уральских заводах (1735) материальный учет велся в книгах «С» и «D» (кредит, дебет).

Таких книг велось двенадцать — по числу групп материалов. В книгах надо «записывать каждую вещь по содержанию своему щетом, мерою и весом и по цене» Книги должны были быть прошнурованы, листы в них пронумерованы и скреплены печатью.

Учет тесно переплетался с планированием, причем вся ответственность за простои в производстве возлагалась на управляющих. За несвоевременную подачу заявок на уральских заводах на виновных налагался штраф: «А ежели оных (заявок — Я.С.) на то число подано не будет, то за оное с управителя за всякой умедленной день доправить надлежит по гривне, а с шихтмейстера -по пяти, с подьячих старых, средних и молодых — со всех обще — по пяти ж копеек».

Порядок отпуска и оприходования материалов должен был быть строго документирован: «Без письменного указу ни малой вещи никуда не отпускать и в расход не записывать ни по чьему словесному приказу или требованию под заплатою тройные цены».

Это положение сохранялось и при отпуске материалов своим заводам: «Припасы с одних на другие заводы отпускать по указам, с росписками, и чтобы отповедь письменная была от управителей тех заводов, что получено, и в книги записать за счет тех заводов по цене настоящей». В отношении расходных операций сказано: «...записывать оные по силе регламентов и указав имяно, кому, на какое дело колико числом (количеством) мерою или весом дано, и книги содержать порядочно и чисто так же, как и о приходных показано».

На приходных документах на уральских заводах проставлялся номер страницы приходно-расходной книги.

Имелись на уральских заводах и указания о методике организации архива: «По прошествии года, все дела разобрав, и которые касаются к щету, те переплесть особо от оставших других конторских дел с оберткою в коже, и учиня тому всему ясные описи. И как оные, так и те дела закрепить по листам и касающаяся к щету книги и щетные выписки объявлять во Обер-бергамте. А кои к щету не касаются, те содержать при конторе и хранить во всякой чистоте, а паче от пожара, дабы оные, такоже приходные и расходные книги не погорели, ибо от того немалая беда произойти может».

Из сказанного видно, что в промышленности учет постепенно начинает складываться в определенную строгую и сложную систему.

При Петре I организация учета была пересмотрена в связи с административными реформами, проведенными в государстве, издано множество различных законодательных актов и инструкций, многие из которых были, очевидно, заимствованы из западной, прежде всего шведской, практики.

Эта перестройка преследовала две цели:

1) усиление контроля за сохранностью собственности

2) увеличение доходов казны.

Промышленный учет в петровской России имел огромные достижения. На предприятиях впервые были обеспечены:

- сплошное документирование всех фактов хозяйственной жизни;

- регулярность проведения инвентаризаций и составления отчетности; более совершенная методика исчисления затрат;

- применение линейной записи в учете; аналитичность информации, необходимой для управления отдельными структурными подразделениями предприятия.

Вместе с тем промышленный учет не знал системы двойной записи, ибо психологически бухгалтерам были более понятны натуралистические учетные идеи, когда все затраты фиксируются в том измерении, в котором они возникают.

Например, куплена бочка водки за 3 руб. Водка приходовалась без всякой связи с деньгами, а кассовый остаток уменьшался на 3 руб., дебет счета Вина — 1 бочка водки, кредит счета Кассы — 3 руб.

Не меньшие достижения были в учете и контроле государственных хозяйств. И может быть, успехи промышленного учета связаны именно с тем, что промышленность была государственной, индустриализация страны и учет в ней были делом надежным, государственным, ибо «идеи инициируются и внедряются сверху».

Принуждение становится основным и определяющим фактором экономического и социального прогресса. «Наш народ, — писал Петр I, — яко дети, которые никогда за азбуку не примутся, когда от мастера при-невольны не бывают».

Успех любой работы невозможен без строжайшего учета и контроля «за мерой труда и потребления», а средства этого контроля — доносы для выявления виновных, для устрашения слабых духом и удержания их от соблазна.

К доносам прямым — отношение было положительное, к анонимным (подметным письмам) — двойственное, внешнее неодобрение и внутреннее поощрение. Вот отрывок из специального указа Петра I о подметных письмах: Доносы поощряются специальными людьми — фискалами.

Они должны были обеспечить полную честность в соблюдении финансовой дисциплины, их рвение поощрялось и материально: «...дабы земской фискал в своем чине прилежнее и вернее себя мог вести и поступать: того для его царское величество чрез сие милостиво повелевает, что он третию часть от всех штрафных денег, которые он чрез свой собственный труд и изыскание и в правах основанными доношении за похищение его царского величества доходов, или за другие дела положенные штрафные деньги во всей губернии сделал, получать имеет, а ежели не он проведывал, но то дело от другого кого донесено, то тот доноситель того дела, буде похочет, ту третью часть получить имеет: однакож надлежит земскому фискалу, по должности своего чина, оное дело производить, и прилежно осмотреть, в чем возможно тому постороннему доносителю верить, и тако то доношение доказано быть может».

Но и ответственность у служащих Российской империи была немалая: «...кто по дружбе, или по вражде, или из взятков, или других намерений что пренебрежет, которое ему чинить надлежало, таковым за преступление как вышним, так и нижним надлежит чинить смертная казнь, или вечная на галеру ссылка с вырезыванием ноздрей и отнятием всего имения, ежели же кто меньшее преступление учинит, как выше писано, таковым за преступление наказания чинить ссылкою на галеру временною, со отнятием всего или части имения, или лишением чина и тяжким штрафом (ежели впервые) по силе прегрешения».

Но великий преобразователь России понимал, что одними казнями человека заставить работать трудно, нужно и бережное отношение к тем, кто удержался от «взятков». Так, служащие в государственных коллегиях, как предписывал Генеральный регламент 1720 года, имели «среди лета купно с канцеляриями и конторами отдохновения от трудов, и притом свободу на четыре недели в маетности свои ехать летним увеселениям забовляться». •

Инвентаризация - первый прием бухгалтерского учета

Дата создания: 23.08.2002

Инвентаризация позволяет установить

хозяйственную силу предприятия.

Л. И. Гомберт

Первобытные люди были очень простыми и простодушными. Они не умели писать, и мы это знаем достоверно, а вот умели ли они считать - это вопрос, покрытый мраком. Конечно, до какого-то числа, очевидно, умели. Но со временем число это увеличивалось. И когда в глубочайшей древности люди так продвинули числа, до которых можно было считать, что их стало сложно запомнить, возникла потребность сосчитанное записывать: сначала палочками, потом словами. Таким образом, необходимость запомнить развивала сначала память, потом письменность, как условие сохранения памяти на каком-то носителе: папирусе, пергаменте, камне.

Понимание бухгалтерского учета как памяти о хозяйственных процессах дожило и до наших дней. Вот как его определяют два видных французских автора Ив Бернар и Жан Клод Колли:

"Техника удостоверения и записи единым цифровым способом знаков той или иной деятельности с целью сохранить о ней память, отразить ее развитие и результаты и обеспечить возможность ее контролировать"*.

* Примечание: Бернар и Колли. Толковый экономический и финансовый словарь. Пер с фр., М.: "Международные отношения", 1997, т. 1, с. 405.

Таким образом, бухгалтерский учет в его современном понимании - это продолжение вне человека его способности запоминать то, что происходит в хозяйстве.

Ради этого запоминания были изобретены слова и алфавит. Слова носили магический смысл: "И в Евангелии от Иоанна сказано, что слово - это Бог". С алфавитом все было проще. Тайну его возникновения у финикийских купцов мы узнаем из уст его изобретателя Кадма, сказанных Анатолю Франсу:

"Если вы, милостивый государь, - говорит Кадм, - по недостатку умственных способностей, необходимых для занятия торговлей, были принуждены стать бухгалтером, вы должны были бы обожествить меня, давшего вам алфавит… Вы, конечно, понимаете, что я создал его просто для своих коммерческих потребностей… Мне нужна была простая система знаков для быстрой записи".*

* Примечание: А. Франс. Собр. Соч., т. 3 М.: Госхудиздат, 1958, с. 314-315.

Для чего же потребовалась эта "быстрота записи"? Конечно для подсчета имущества и поведения расчетов с соседями. Первая работа выполнялась с помощью инвентаризации, вторая - коллации. Это и были два первых приема, до сих пор лежащие в основе бухгалтерского учета и теперь именуемые элементами его метода.

Сегодня мы поговорим об инвентаризации. Ее проведение связано со следующими причинами:

· во-первых, простая констатация того, что есть. Тут можно привести множество примеров. Прошла битва, взяты трофеи - их надо записать. Работали сезон, а как работали, приросло ли имущество или убыло - это можно узнать только через инвентаризацию. Была проверка до сезона, провели проверку после сезона. Вот и узнали люди о своих прибылях. И благодаря инвентаризации знают, веселиться им или плакать. Потом, конечно, и без инвентаризации бухгалтеры научатся определять финансовые результаты, но одно дело результат в регистрах, а другое дело - в закромах;

· во-вторых, контроль подотчетных лиц. Когда уже есть система учета, необходимо проверить ее точность и добросовестность подотчетных лиц.

Таким образом, мы сталкиваемся с двумя определяющими идеями: описание истины и ее подтверждение.

Обе идеи относятся к истокам человеческой цивилизации.

Так, описание истинного положения было одной из постоянных особенностей учета в таких государствах как Древний Египет, Вавилон, Древний Китай.

"Исчисление имущества", то есть инвентаризация ценностей фараона, считалось в Древнем Египте столь важным делом, что годы правления царей датировались именно по времени их проведения. Чем больше проведено инвентаризаций - тем мудрее правитель и тем счастливее его народ (так, по крайней мере, считалось).

Занимались этим важнейшим государственным делом наши древнеегипетские коллеги - писцы. Их было очень много. И люди не зря говорили, что число писцов в империи равно числу звезд на небе. Однако уже тогда людей нашей профессии особо не уважали. Это были, как скажет Т. Манн, "…вялые души, только и готовые записывать своими тростинками все, что прикажут, они вообще не думали, что могли быть рождены для власти и общения, для чего они именно поэтому и не были рождены"*

* Примечание: Иосиф и его братья. М.: ИХЛ, 1968, том 2-ой, стр. 97.

Вот как Томас Манн описывает "инструктаж", проводимый египетским начальником египетского бухгалтера. Он говорит: возьми "… письменные принадлежности - листы, тростинки и тушь - и, пользуясь человеческим письмом, составь перечень имеющихся у нас товаров по их разновидностям - смол, мазей, ножей, ложек, тростей, светильников, а также обуви, светильного масла и цветного стекла. Наименования напишешь черной тушью, а вес и количество - красной, только без ошибок и клякс…"*.

* Примечание: Иосиф и его братья. М.: ИХЛ, 1968, том 1-ый, стр. 628.

Дальше возникают метафизические особенности инвентаризации. Начальник доверяет бухгалтеру. Он верит, что "список, опись ценностей, соответствует действительности, так что он не только живописен, но и полезен. Приятно видеть столь исправный и четкий перечень своих товаров, где так единообразно обозначены разнородные вещи. Товар бывает смолистый и жирный, но купец не касается его руками, а орудует им в его письменном выражении. Вещи находятся там, но в то же время они и здесь, причем здесь они чисты и обозримы. Такой список похож на духовную плоть вещей, имеющуюся у них наряду с осязаемой плотью"*.

* Примечание: Иосиф и его братья. М.: ИХЛ, 1968, там же, том 1-ый, стр. 629.

Отсюда вытекают важные выводы:

1) инвентаризационная опись заменяет, "дублирует" в информационном плане сами материальные ценности, и именно из нее в дальнейшем родится бухгалтерская отчетность;

2) "дублирование" приводит к тому, что ценности лежат в одном месте, т.е. там, где они и лежали, а, "не касаясь руками", работа с ними (распоряжение ими) ведется по описи в совершенно другом месте;

3) возникновение инвентаризационной описи означало рождение бухгалтерского учета, ибо, как пишет автор, учет выражает "духовную плоть вещей, имеющуюся у них наряду с осязаемой плотью";

4) наконец, учет и, в том числе, инвентаризационная опись, несут в себе, помимо информационной ценности, ценность эстетическую.

Теперь поговорим об инвентаризации как средстве контроля. Любой хозяин даже весьма маленького предприятия вынужден нанимать сторонних людей и раздавать им свое имущество. В отличие от нашего времени нанятые работники плохо понимали, что свое и что чужое. Даже песенка была веселая:

"Ты здесь хозяин, а не гость,

Тащи с завода каждый гвоздь!"

И людей можно было понять. Дома сохраннее!

И тут сказалась воспитательная функция - инвентаризационная. Подчиненный должен отчитаться, это его святая обязанность, а у хозяина, работодателя есть право этот отчет или принять (одобрить), или нет (не утвердить). Очевидно, что в этом случае возникла новая проблема: как поступать с выявленными расхождениями между данными текущего учета и фактически выявленным наличием ценностей?

Возможны три варианта:

· учетные и фактические данные совпали;

· учетные остатки оказались выше фактических;

· учетные остатки оказались ниже фактических.

Первый случай сейчас встречается достаточно редко, хотя логика, порождая иллюзию надежности бухгалтерских данных, породила возникновение старейшего бухгалтерского парадокса, заключающегося в том, что учетная информация практически никогда не соответствует реальному положению дел в хозяйстве. Позднее, уже в новое время, эта проблема примет чисто методологический характер. Пока она существовала в виде фактов, естественно присущих каждому хозяйству, - естественной убыли, результатов воровства и порчи. Это потом станет ясно, что бухгалтерский учет не может адекватно отражать действительность в принципе, но вполне может достигнуть необходимой и приемлемой степени репрезентативности. В глубокой древности и в средневековье этой проблемы вообще не существовало. "В те времена, - писал русско-французский философ А.И. Койре, - чаще всего вычисления были ошибочными и производились очень медленно. Немного больше, немного меньше… Какое это могло иметь значение"*.

* Примечание: А. И. Койре. Очерки истории философской мысли. - М.: "Прогресс", 1985 с. 114.

Второй случай достаточно типичен. Он означает недостачу ценностей. Мы сейчас склонны рассматривать недостачу, которая возникла вследствие халатности или же злого умысла материально ответственного лица, как нарушение моральных норм, а также норм уголовного и гражданского права, т.е. для нас акт возмещения недостачи значит существенно меньше, чем факт распущенности и воровства. Справедливость для нас дороже денег. Не так обстояли дела в древности.

Вот характерный пример. Древние греки рассматривали воровство, кражу только как вред материальный. Они создали такие условия, что собственнику были выгодны недостачи у материально ответственных лиц: украл человек драхму, а хозяин 10 драхм получит. Однако тут было важно, чтобы у растратчика было что брать. Поэтому на должности с материальной ответственностью назначались только богатые люди, способные внести крупный залог или представить влиятельных поручителей. Малейшая недостача покрывалась из залога или имущества материально ответственного лица или его поручителей, причем если недостача квалифицировалась как растрата, то изъятие проводилось в десятикратном размере. Отсюда и иное, отличное от нашего, понимание инвентаризации, которая являлась только средством проверки отчета материально ответственного лица за определенный хозяйственный период. Понятие внезапной инвентаризации было чуждо грекам. Более того, инициатива инвентаризации должна была исходить от материально ответственного лица - он сдал отчет, он и должен позаботиться о доказательствах достоверности.

Подход греков к обеспечению договора о материальной ответственности получил широкое признание во всем мире. Многие десятилетия он использовался и в нашей стране. Так, в дореволюционный период система залогов при расчетах с кладовщиками использовалась практически повсеместно. В советское время такая практика не применялась. Однако сегодня, говоря о материальной ответственности, нельзя не отметить такое "существенно новое явление" как возрождение системы залогов, берущихся организацией с лиц, допускаемых к работе с товарно-материальными ценностями. В случае возникновения недостач внесенный работником залог идет на их покрытие.

Третий случай всегда обличает мошенничество материально ответственных лиц. Или они получают ценности и не приходуют, например, в старину управляющий часть родившихся телят не приходовал, а держал в стаде помещика, содержа неоприходованное поголовье как свое, но за счет хозяина. В наше время многие не приходуют ценности, дабы не платить налог на имущество.

Но тут возникает главный вопрос: кому принадлежит выявленный излишек ценностей? На этот вопрос история знает несколько ответов:

· собственнику - ответ кажется очевидным, и ныне действующее бухгалтерское законодательство и признает его как единственно правильный. Однако, это ошибка. В самом деле, приказчик (он же материально ответственное лицо) наворовал, а собственник все и присвоил, - получается, вор у вора украл;

· материально ответственному лицу - худший ответ, ибо он предполагает анархию и полную безответственность. Иногда этот вариант приобретает характер "гнусного товарищества", когда собственник и его агент делят "неблагоприобретенное". Иногда начальник даже принуждает подчиненных создавать излишки. В годы моей молодости бывали случаи, когда завмаг заставлял кассирш по окончании рабочего дня отдавать ему определенную сумму денег, а кассирши должны были обсчитывать покупателей;

· государству - в этом есть определенный резон, так как все отходит третьим лицам в лице госбюджета. Но и тут есть некоторая сложность: тем самым государство не только карает "шалунов", но и невольно соучаствует в их играх;

· пострадавшему - единственно правильный вариант, но, увы, почти не выполнимый. Продолжим наш пример с обсчетом граждан. Представьте, по радио звучит объявление: "В кассе магазина выявлены излишки денег, образовавшиеся за счет обсчета покупателей. Покупателей просим посетить названный магазин и получить свою собственность". Интересно как бы отреагировали граждане? Давайте подумаем!

· социальным фондам - в самом деле, такие бесхозные ценности должны быть истрачены на благотворительные цели. Пусть жизнь "бездомных и несчастных людей" станет "лучше и веселее". Это, несомненно, очень хорошее решение, но и в нем есть изъяны:

o все ли средства дойдут до бездомных, не осядут ли они в кошельках чиновников;

o не пропьют ли бездомные то, что получат, т.е. в результате такой акции, не увеличится ли число алкоголиков "в нашей любимой стране", т.е. не выйдет ли такая помощь боком. Но, с другой стороны, если вдруг излишков в предприятиях не станет, т.е. все материально ответственные лица станут честными, чем будут жить бездомные несчастные люди?

Теперь мы видим, что инвентаризация - это не просто историческая и бухгалтерская проблема, это проблема:

· экономическая (как выявить излишки и не допустить недостач);

· юридическая (кто и как должен отвечать за излишки и недостачи);

· социальная (как помогать незащищенным слоям общества).

Все сказанное подчеркивает важность методологии и техники проведения инвентаризационной работы.

И в самом деле. История инвентаризации, этой первой ласточки великой весны бухгалтерского учета, донесла до нас много проблем. Кратко остановимся на них:

1. Инвентаризация более важна в тоталитарном обществе, чем в стране демократической, в административно-командной экономике, чем в экономике рыночной, ибо инвентаризация, все-таки, это не просто опись - это контроль;

2. Инвентаризация имеет прямое отношение к бухгалтерскому учету, но заниматься ею должны не бухгалтеры, а оперативные работники. Во-первых, бухгалтеры, как правило, не знают технических особенностей проверяемых ценностей. На моих глазах в одном из крупнейших ленинградских универсамов возникла крупная недостача в музыкальном отделе. На протяжении нескольких лет недостача скрывалась, так как счетный работник (бухгалтер) и другие члены инвентаризационной комиссии не могли отличить музыку классическую (пластинка стоила 3 руб.) от эстрадной (пластинка стоила 9 руб.). При инвентаризации творения Моцарта, Баха, Чайковского и др. оценивали по 9 вместо 3 руб., и тем самым скрывалась недостача. Следовательно, задача бухгалтера - не "ползать" по кладовым и не получать "благодарности" от материально ответственных лиц, а просто получить акт о результатах инвентаризации и отразить его в учете. Бухгалтер должен помнить завет предков: "Отойди от зла и сотворишь благо". А в годы моей молодости самым тяжким наказанием для бухгалтера было лишение его права ходить на инвентаризацию.

3. Проводить ли инвентаризацию внезапно или же заранее объявив - не ясно. В первом случае есть возможность взять "виновника с поличным", уличив в чем-то, во втором - есть возможность выявить все по правде.

Однако есть много сложностей в любом случае. Если человека заранее предупредили, то это как-то гуманнее, более порядочно, а иногда и эффективнее выходит. Отсутствие внезапности дает возможность и возместить потери, и сохранить лицо фирмы, ибо какова будет ее репутация, если все узнают, какие люди в ней работают.

4. Периодичность проведения инвентаризаций - тоже вопрос очень спорный. Одни полагают, что проверять надо "редко, но метко", заменять материально ответственных лиц. Есть, например, в универсаме 100 секций и складов. Вот и надо раз в три года передвигать людей из секции в секцию, ибо только при смене материально ответственных лиц проводится настоящая инвентаризация. Другие, напротив, утверждают, что людей-то можно и не менять, а переучеты делать надо как можно чаще. Самым мудрым был замечательный русский бухгалтер Ф.В. Езерский. Он полагал, что нужно ежедневно проверять имущество двух-трех наименований. Это, прежде всего, дисциплинирует и складских, и счетных работников, заставляя вести аналитические счета точно в реальном масштабе времени: средний лаг - один день. Я полагаю, что лучших решений было два: смена материальных лиц и каждодневная проверка малой дозы учтенных ценностей.

5. Как проверять - это тоже загвоздка. Многие, начиная с замечательного немецкого бухгалтера Иоганна Готлиба (1531 г.), полагают, что инвентаризатор должен взять или амбарную книгу, или карточки складского учета и сверить представленное там количество с фактическим наличием ценностей, которое также требовалось отражать в этой же книге (или карточке). Однако такой подход одобрить нельзя. Сама идея инвентаризации в том и состоит, что члены комиссии, материально ответственные лица и бухгалтер не должны использовать учетную информацию, данные о должном. Их задача - получить сведения о сущном, т.е. установить фактическое наличие ценностей, не думая о том, сколько этих ценностей должно быть.

6. Как составлять инвентаризационную опись - это тоже большая проблема. Пачоли писал: "Сначала купец должен составить подробно свой инвентарь"*

В качестве регистров допускались как свободные листы, так и книги. Последовательность расположения статей в инвентарной описи была обусловлена степенью защиты имущества от возможных утрат. Начинать надо было с предметов, "которые более ценные и легко утрачиваются, как-то: наличные деньги, драгоценности, серебряные изделия и пр." (там же). Подчеркивая, что "весь инвентарь должен быть составлен к одному времени" (там же), автор, таким образом, вводит в учет требование, которое в статистике получит название критического момента. Существенным обстоятельством, вытекающим из процесса инвентаризации, следует считать то, что автор не использует единого измерителя, и его инвентаризационная опись носит чисто статический характер. Наиболее полное развитие учение об инвентаризации получает у ди Пиетро, который впервые классифицировал инвентаризации на переучет недвижимого, движимого имущества и ценных вещей.**

7. Многовековой опыт проведения самых различных инвентаризаций привел замечательного итальянского бухгалтера П. д'Альвизе (1934 г.) к построению достаточно полной их классификации. Он выделил восемь классификационных оснований для инвентаризаций:

o по объему (полные, частичные);

o по принадлежности (имущество на предприятии, вне предприятия);

o по цели (вступительные последующие, при передаче ценностей, ликвидационные);

o по последовательности (от объекта к регистру, от регистра к объекту);

o по субъекту (ординарные - инициатива собственника; экстраординарные - инициатива внешних органов: судебных, финансовых и т.п.);

o по использованию данных (информативные, доказательные - первые решают экономические, вторые - юридические задачи);

o по степени агрегирования (дифференцированные, интегрированные);

o по форме описи (устные, письменные, на механических носителях).

8. Инвентаризация имеет огромное значение и для налогообложения. Ибо налог на имущество надо брать не просто по бухгалтерскому балансу, но, что более оправдано, по данным инвентаризационных ведомостей.

* Примечание: Лука Пачоли, Трактат о счетах и записях, М., Финансы и статистика, 2001, с. 25

** Примечание: Счетоводство и хозяйство, 1912, с. 53.

Заканчивая этот обзор, необходимо сделать самый главный вывод:

Инвентаризация - исходный и потому важнейший элемент метода бухгалтерского учета.

Без инвентаризации нет бухгалтерского учета, как бы не пытались осмыслить инвентаризацию по ту сторону бухгалтерии.

Инвентаризация - первый прием бухгалтерского учетаДата создания: 23.08.2002

Инвентаризация позволяет установить хозяйственную силу предприятия. Л. И. Гомберт

Первобытные люди были очень простыми и простодушными. Они не умели писать, и мы это знаем достоверно, а вот умели ли они считать - это вопрос, покрытый мраком. Конечно, до какого-то числа, очевидно, умели. Но со временем число это увеличивалось. И когда в глубочайшей древности люди так продвинули числа, до которых можно было считать, что их стало сложно запомнить, возникла потребность сосчитанное записывать: сначала палочками, потом словами. Таким образом, необходимость запомнить развивала сначала память, потом письменность, как условие сохранения памяти на каком-то носителе: папирусе, пергаменте, камне.

Понимание бухгалтерского учета как памяти о хозяйственных процессах дожило и до наших дней. Вот как его определяют два видных французских автора Ив Бернар и Жан Клод Колли:

"Техника удостоверения и записи единым цифровым способом знаков той или иной деятельности с целью сохранить о ней память, отразить ее развитие и результаты и обеспечить возможность ее контролировать"*.

* Примечание: Бернар и Колли. Толковый экономический и финансовый словарь. Пер с фр., М.: "Международные отношения", 1997, т. 1, с. 405.

Таким образом, бухгалтерский учет в его современном понимании - это продолжение вне человека его способности запоминать то, что происходит в хозяйстве.

Ради этого запоминания были изобретены слова и алфавит. Слова носили магический смысл: "И в Евангелии от Иоанна сказано, что слово - это Бог". С алфавитом все было проще. Тайну его возникновения у финикийских купцов мы узнаем из уст его изобретателя Кадма, сказанных Анатолю Франсу:

"Если вы, милостивый государь, - говорит Кадм, - по недостатку умственных способностей, необходимых для занятия торговлей, были принуждены стать бухгалтером, вы должны были бы обожествить меня, давшего вам алфавит… Вы, конечно, понимаете, что я создал его просто для своих коммерческих потребностей… Мне нужна была простая система знаков для быстрой записи".*

* Примечание: А. Франс. Собр. Соч., т. 3 М.: Госхудиздат, 1958, с. 314-315.

Для чего же потребовалась эта "быстрота записи"? Конечно для подсчета имущества и поведения расчетов с соседями. Первая работа выполнялась с помощью инвентаризации, вторая - коллации. Это и были два первых приема, до сих пор лежащие в основе бухгалтерского учета и теперь именуемые элементами его метода.

Сегодня мы поговорим об инвентаризации. Ее проведение связано со следующими причинами:

· во-первых, простая констатация того, что есть. Тут можно привести множество примеров. Прошла битва, взяты трофеи - их надо записать. Работали сезон, а как работали, приросло ли имущество или убыло - это можно узнать только через инвентаризацию. Была проверка до сезона, провели проверку после сезона. Вот и узнали люди о своих прибылях. И благодаря инвентаризации знают, веселиться им или плакать. Потом, конечно, и без инвентаризации бухгалтеры научатся определять финансовые результаты, но одно дело результат в регистрах, а другое дело - в закромах;

· во-вторых, контроль подотчетных лиц. Когда уже есть система учета, необходимо проверить ее точность и добросовестность подотчетных лиц.

Таким образом, мы сталкиваемся с двумя определяющими идеями: описание истины и ее подтверждение.

Обе идеи относятся к истокам человеческой цивилизации.

Так, описание истинного положения было одной из постоянных особенностей учета в таких государствах как Древний Египет, Вавилон, Древний Китай.

"Исчисление имущества", то есть инвентаризация ценностей фараона, считалось в Древнем Египте столь важным делом, что годы правления царей датировались именно по времени их проведения. Чем больше проведено инвентаризаций - тем мудрее правитель и тем счастливее его народ (так, по крайней мере, считалось).

Занимались этим важнейшим государственным делом наши древнеегипетские коллеги - писцы. Их было очень много. И люди не зря говорили, что число писцов в империи равно числу звезд на небе. Однако уже тогда людей нашей профессии особо не уважали. Это были, как скажет Т. Манн, "…вялые души, только и готовые записывать своими тростинками все, что прикажут, они вообще не думали, что могли быть рождены для власти и общения, для чего они именно поэтому и не были рождены"*

* Примечание: Иосиф и его братья. М.: ИХЛ, 1968, том 2-ой, стр. 97.

Вот как Томас Манн описывает "инструктаж", проводимый египетским начальником египетского бухгалтера. Он говорит: возьми "… письменные принадлежности - листы, тростинки и тушь - и, пользуясь человеческим письмом, составь перечень имеющихся у нас товаров по их разновидностям - смол, мазей, ножей, ложек, тростей, светильников, а также обуви, светильного масла и цветного стекла. Наименования напишешь черной тушью, а вес и количество - красной, только без ошибок и клякс…"*.

* Примечание: Иосиф и его братья. М.: ИХЛ, 1968, том 1-ый, стр. 628.

Дальше возникают метафизические особенности инвентаризации. Начальник доверяет бухгалтеру. Он верит, что "список, опись ценностей, соответствует действительности, так что он не только живописен, но и полезен. Приятно видеть столь исправный и четкий перечень своих товаров, где так единообразно обозначены разнородные вещи. Товар бывает смолистый и жирный, но купец не касается его руками, а орудует им в его письменном выражении. Вещи находятся там, но в то же время они и здесь, причем здесь они чисты и обозримы. Такой список похож на духовную плоть вещей, имеющуюся у них наряду с осязаемой плотью"*.

* Примечание: Иосиф и его братья. М.: ИХЛ, 1968, там же, том 1-ый, стр. 629.

Отсюда вытекают важные выводы:

1) инвентаризационная опись заменяет, "дублирует" в информационном плане сами материальные ценности, и именно из нее в дальнейшем родится бухгалтерская отчетность;

2) "дублирование" приводит к тому, что ценности лежат в одном месте, т.е. там, где они и лежали, а, "не касаясь руками", работа с ними (распоряжение ими) ведется по описи в совершенно другом месте;

3) возникновение инвентаризационной описи означало рождение бухгалтерского учета, ибо, как пишет автор, учет выражает "духовную плоть вещей, имеющуюся у них наряду с осязаемой плотью";

4) наконец, учет и, в том числе, инвентаризационная опись, несут в себе, помимо информационной ценности, ценность эстетическую.

Теперь поговорим об инвентаризации как средстве контроля. Любой хозяин даже весьма маленького предприятия вынужден нанимать сторонних людей и раздавать им свое имущество. В отличие от нашего времени нанятые работники плохо понимали, что свое и что чужое. Даже песенка была веселая:

"Ты здесь хозяин, а не гость,

Тащи с завода каждый гвоздь!"

И людей можно было понять. Дома сохраннее!

И тут сказалась воспитательная функция - инвентаризационная. Подчиненный должен отчитаться, это его святая обязанность, а у хозяина, работодателя есть право этот отчет или принять (одобрить), или нет (не утвердить). Очевидно, что в этом случае возникла новая проблема: как поступать с выявленными расхождениями между данными текущего учета и фактически выявленным наличием ценностей?

Возможны три варианта:

· учетные и фактические данные совпали;

· учетные остатки оказались выше фактических;

· учетные остатки оказались ниже фактических.

Первый случай сейчас встречается достаточно редко, хотя логика, порождая иллюзию надежности бухгалтерских данных, породила возникновение старейшего бухгалтерского парадокса, заключающегося в том, что учетная информация практически никогда не соответствует реальному положению дел в хозяйстве. Позднее, уже в новое время, эта проблема примет чисто методологический характер. Пока она существовала в виде фактов, естественно присущих каждому хозяйству, - естественной убыли, результатов воровства и порчи. Это потом станет ясно, что бухгалтерский учет не может адекватно отражать действительность в принципе, но вполне может достигнуть необходимой и приемлемой степени репрезентативности. В глубокой древности и в средневековье этой проблемы вообще не существовало. "В те времена, - писал русско-французский философ А.И. Койре, - чаще всего вычисления были ошибочными и производились очень медленно. Немного больше, немного меньше… Какое это могло иметь значение"*.

* Примечание: А. И. Койре. Очерки истории философской мысли. - М.: "Прогресс", 1985 с. 114.

Второй случай достаточно типичен. Он означает недостачу ценностей. Мы сейчас склонны рассматривать недостачу, которая возникла вследствие халатности или же злого умысла материально ответственного лица, как нарушение моральных норм, а также норм уголовного и гражданского права, т.е. для нас акт возмещения недостачи значит существенно меньше, чем факт распущенности и воровства. Справедливость для нас дороже денег. Не так обстояли дела в древности.

Вот характерный пример. Древние греки рассматривали воровство, кражу только как вред материальный. Они создали такие условия, что собственнику были выгодны недостачи у материально ответственных лиц: украл человек драхму, а хозяин 10 драхм получит. Однако тут было важно, чтобы у растратчика было что брать. Поэтому на должности с материальной ответственностью назначались только богатые люди, способные внести крупный залог или представить влиятельных поручителей. Малейшая недостача покрывалась из залога или имущества материально ответственного лица или его поручителей, причем если недостача квалифицировалась как растрата, то изъятие проводилось в десятикратном размере. Отсюда и иное, отличное от нашего, понимание инвентаризации, которая являлась только средством проверки отчета материально ответственного лица за определенный хозяйственный период. Понятие внезапной инвентаризации было чуждо грекам. Более того, инициатива инвентаризации должна была исходить от материально ответственного лица - он сдал отчет, он и должен позаботиться о доказательствах достоверности.

Подход греков к обеспечению договора о материальной ответственности получил широкое признание во всем мире. Многие десятилетия он использовался и в нашей стране. Так, в дореволюционный период система залогов при расчетах с кладовщиками использовалась практически повсеместно. В советское время такая практика не применялась. Однако сегодня, говоря о материальной ответственности, нельзя не отметить такое "существенно новое явление" как возрождение системы залогов, берущихся организацией с лиц, допускаемых к работе с товарно-материальными ценностями. В случае возникновения недостач внесенный работником залог идет на их покрытие.

Третий случай всегда обличает мошенничество материально ответственных лиц. Или они получают ценности и не приходуют, например, в старину управляющий часть родившихся телят не приходовал, а держал в стаде помещика, содержа неоприходованное поголовье как свое, но за счет хозяина. В наше время многие не приходуют ценности, дабы не платить налог на имущество.

Но тут возникает главный вопрос: кому принадлежит выявленный излишек ценностей? На этот вопрос история знает несколько ответов:

· собственнику - ответ кажется очевидным, и ныне действующее бухгалтерское законодательство и признает его как единственно правильный. Однако, это ошибка. В самом деле, приказчик (он же материально ответственное лицо) наворовал, а собственник все и присвоил, - получается, вор у вора украл;

· материально ответственному лицу - худший ответ, ибо он предполагает анархию и полную безответственность. Иногда этот вариант приобретает характер "гнусного товарищества", когда собственник и его агент делят "неблагоприобретенное". Иногда начальник даже принуждает подчиненных создавать излишки. В годы моей молодости бывали случаи, когда завмаг заставлял кассирш по окончании рабочего дня отдавать ему определенную сумму денег, а кассирши должны были обсчитывать покупателей;

· государству - в этом есть определенный резон, так как все отходит третьим лицам в лице госбюджета. Но и тут есть некоторая сложность: тем самым государство не только карает "шалунов", но и невольно соучаствует в их играх;

· пострадавшему - единственно правильный вариант, но, увы, почти не выполнимый. Продолжим наш пример с обсчетом граждан. Представьте, по радио звучит объявление: "В кассе магазина выявлены излишки денег, образовавшиеся за счет обсчета покупателей. Покупателей просим посетить названный магазин и получить свою собственность". Интересно как бы отреагировали граждане? Давайте подумаем!

· социальным фондам - в самом деле, такие бесхозные ценности должны быть истрачены на благотворительные цели. Пусть жизнь "бездомных и несчастных людей" станет "лучше и веселее". Это, несомненно, очень хорошее решение, но и в нем есть изъяны:

o все ли средства дойдут до бездомных, не осядут ли они в кошельках чиновников;

o не пропьют ли бездомные то, что получат, т.е. в результате такой акции, не увеличится ли число алкоголиков "в нашей любимой стране", т.е. не выйдет ли такая помощь боком. Но, с другой стороны, если вдруг излишков в предприятиях не станет, т.е. все материально ответственные лица станут честными, чем будут жить бездомные несчастные люди?

Теперь мы видим, что инвентаризация - это не просто историческая и бухгалтерская проблема, это проблема:

· экономическая (как выявить излишки и не допустить недостач);

· юридическая (кто и как должен отвечать за излишки и недостачи);

· социальная (как помогать незащищенным слоям общества).

Все сказанное подчеркивает важность методологии и техники проведения инвентаризационной работы.

И в самом деле. История инвентаризации, этой первой ласточки великой весны бухгалтерского учета, донесла до нас много проблем. Кратко остановимся на них:

1. Инвентаризация более важна в тоталитарном обществе, чем в стране демократической, в административно-командной экономике, чем в экономике рыночной, ибо инвентаризация, все-таки, это не просто опись - это контроль;

2. Инвентаризация имеет прямое отношение к бухгалтерскому учету, но заниматься ею должны не бухгалтеры, а оперативные работники. Во-первых, бухгалтеры, как правило, не знают технических особенностей проверяемых ценностей. На моих глазах в одном из крупнейших ленинградских универсамов возникла крупная недостача в музыкальном отделе. На протяжении нескольких лет недостача скрывалась, так как счетный работник (бухгалтер) и другие члены инвентаризационной комиссии не могли отличить музыку классическую (пластинка стоила 3 руб.) от эстрадной (пластинка стоила 9 руб.). При инвентаризации творения Моцарта, Баха, Чайковского и др. оценивали по 9 вместо 3 руб., и тем самым скрывалась недостача. Следовательно, задача бухгалтера - не "ползать" по кладовым и не получать "благодарности" от материально ответственных лиц, а просто получить акт о результатах инвентаризации и отразить его в учете. Бухгалтер должен помнить завет предков: "Отойди от зла и сотворишь благо". А в годы моей молодости самым тяжким наказанием для бухгалтера было лишение его права ходить на инвентаризацию.

3. Проводить ли инвентаризацию внезапно или же заранее объявив - не ясно. В первом случае есть возможность взять "виновника с поличным", уличив в чем-то, во втором - есть возможность выявить все по правде.

Однако есть много сложностей в любом случае. Если человека заранее предупредили, то это как-то гуманнее, более порядочно, а иногда и эффективнее выходит. Отсутствие внезапности дает возможность и возместить потери, и сохранить лицо фирмы, ибо какова будет ее репутация, если все узнают, какие люди в ней работают.

4. Периодичность проведения инвентаризаций - тоже вопрос очень спорный. Одни полагают, что проверять надо "редко, но метко", заменять материально ответственных лиц. Есть, например, в универсаме 100 секций и складов. Вот и надо раз в три года передвигать людей из секции в секцию, ибо только при смене материально ответственных лиц проводится настоящая инвентаризация. Другие, напротив, утверждают, что людей-то можно и не менять, а переучеты делать надо как можно чаще. Самым мудрым был замечательный русский бухгалтер Ф.В. Езерский. Он полагал, что нужно ежедневно проверять имущество двух-трех наименований. Это, прежде всего, дисциплинирует и складских, и счетных работников, заставляя вести аналитические счета точно в реальном масштабе времени: средний лаг - один день. Я полагаю, что лучших решений было два: смена материальных лиц и каждодневная проверка малой дозы учтенных ценностей.

5. Как проверять - это тоже загвоздка. Многие, начиная с замечательного немецкого бухгалтера Иоганна Готлиба (1531 г.), полагают, что инвентаризатор должен взять или амбарную книгу, или карточки складского учета и сверить представленное там количество с фактическим наличием ценностей, которое также требовалось отражать в этой же книге (или карточке). Однако такой подход одобрить нельзя. Сама идея инвентаризации в том и состоит, что члены комиссии, материально ответственные лица и бухгалтер не должны использовать учетную информацию, данные о должном. Их задача - получить сведения о сущном, т.е. установить фактическое наличие ценностей, не думая о том, сколько этих ценностей должно быть.

6. Как составлять инвентаризационную опись - это тоже большая проблема. Пачоли писал: "Сначала купец должен составить подробно свой инвентарь"*

В качестве регистров допускались как свободные листы, так и книги. Последовательность расположения статей в инвентарной описи была обусловлена степенью защиты имущества от возможных утрат. Начинать надо было с предметов, "которые более ценные и легко утрачиваются, как-то: наличные деньги, драгоценности, серебряные изделия и пр." (там же). Подчеркивая, что "весь инвентарь должен быть составлен к одному времени" (там же), автор, таким образом, вводит в учет требование, которое в статистике получит название критического момента. Существенным обстоятельством, вытекающим из процесса инвентаризации, следует считать то, что автор не использует единого измерителя, и его инвентаризационная опись носит чисто статический характер. Наиболее полное развитие учение об инвентаризации получает у ди Пиетро, который впервые классифицировал инвентаризации на переучет недвижимого, движимого имущества и ценных вещей.**

7. Многовековой опыт проведения самых различных инвентаризаций привел замечательного итальянского бухгалтера П. д'Альвизе (1934 г.) к построению достаточно полной их классификации. Он выделил восемь классификационных оснований для инвентаризаций:

o по объему (полные, частичные);

o по принадлежности (имущество на предприятии, вне предприятия);

o по цели (вступительные последующие, при передаче ценностей, ликвидационные);

o по последовательности (от объекта к регистру, от регистра к объекту);

o по субъекту (ординарные - инициатива собственника; экстраординарные - инициатива внешних органов: судебных, финансовых и т.п.);

o по использованию данных (информативные, доказательные - первые решают экономические, вторые - юридические задачи);

o по степени агрегирования (дифференцированные, интегрированные);

o по форме описи (устные, письменные, на механических носителях).

8. Инвентаризация имеет огромное значение и для налогообложения. Ибо налог на имущество надо брать не просто по бухгалтерскому балансу, но, что более оправдано, по данным инвентаризационных ведомостей.

* Примечание: Лука Пачоли, Трактат о счетах и записях, М., Финансы и статистика, 2001, с. 25

** Примечание: Счетоводство и хозяйство, 1912, с. 53.

Заканчивая этот обзор, необходимо сделать самый главный вывод:

Инвентаризация - исходный и потому важнейший элемент метода бухгалтерского учета.

Без инвентаризации нет бухгалтерского учета, как бы не пытались осмыслить инвентаризацию по ту сторону бухгалтерии.

Учет в эпоху Петра ВеликогоДата создания: 05.12.2002

Говорят, в старые годы лучше было все в земле русской.

А.С. Хомяков

Начало XVIII в. было ознаменовано великими реформами Петра I. До него все были убеждены, что Запад безнадежно отстал от нас, а Петр, из которого "природа готовила скорее хорошего плотника, чем великого государя" (В.О. Ключевский), объявил, что мы отстали от Запада. С основанием Санкт-Петербурга возникает радикальная задача: догнать и перегнать экономически развитые страны.

Только знаменательные события 1917 года, которые одни именуют Великой Октябрьской социалистической революцией, а другие - большевистским переворотом, вновь продемонстрировали всему миру, что не мы отстали от Европы, а что она, в сущности, отстала от нас, так как у них еще был капитализм, а у нас уже возник социализм.

В XVIII в. правительство Петра I решительно признало отсталость России и встало на путь всесторонней реформы, которая затронула многие стороны хозяйственной и социальной жизни страны. Не избежала коренного изменения и постановка учета. У великого преобразователя не сразу до него дошли руки, но уже в 1710 году в правительственной газете "Ведомости о военных и иных делах" появилось загадочное и малопонятное слово "бухгалтер". Радетели чистоты родного языка предложили русское слово - книгодержатель, но оно не прижилось.

В это время учету и контролю уделяется огромное внимание. Инструкции по организации учета издаются как государственные акты. Первый государственный акт, в котором нашли место вопросы учета, датируется 22 января 1714 года. Эти положения были обязательны для государственного аппарата и государственной промышленности. Они требовали: 1) своевременности записи и чтобы "счет был бы скорый"; 2) ежедневного ведения приходно-расходных книг, 3) строгого персонального подчинения ответственных лиц.

Крупнейшим событием в истории русского учета было издание Регламента управления Адмиралтейства и верфи от 5 апреля 1722 года. Здесь появились слова: бухгалтер, дебет, кредит. Особым приказом 11 мая 1722 года была подчеркнута необходимость составления регламентов на других крупных предприятиях. Причем Адмиралтейский Регламент рассматривался как типовой. Регламент оказался сложным, и 16 декабря 1735 года были введены новые книги для учета в Адмиралтействе.

Адмиралтейский Регламент 1722 года предусматривал довольно строгую систему натурально-стоимостного учета материалов. В управлении Адмиралтейства велась "Приходная материалам по алфабету книга", в которой "прописывается всякого звания провиант по алфабету". Учет вели по наименованию, количеству, цене и сумме. На складе магазин-вахтер (кладовщик) вел две магазин-вахмистрские (материальные) книги. Обе они были прошнурованы, листы пронумерованы, опечатаны и подписаны кладовщиком и контролером. Первая книга - журнал хронологической записи, в ней записывались приходные и расходные операции. При оприходовании материалов сдатчику нужно было "дать квитанцию за руками всех, кто засвидетельствовал прием в книге". Отпуск материалов был возможен только при наличии приказа на отпуск, который должен был быть "подписан от контролера". В журнале и в приказе кладовщик и получатель расписывались. Офицер магазина (зав. складом) "должен о всем расходе подавать ведомость в контору по вся недели на осьмой день". Специальная книга открывалась для учета выполнения договоров с подрядчиками. "Сперва, на листе дебет пишется; сколько обязался подрядить, а справа (кредит) оставляется свободное место, где по мере выполнения договора пишется, сколько и когда поставлено". Таким образом, мы можем считать этот документ первым в России, где появились признаки линейного метода учета поступления материалов.

Адмиралтейский Регламент оказал огромное влияние на всю систему бухгалтерского учета в России, в частности на общегосударственную методику учета на материальных складах, где последовательно проводится принцип оформления всех фактов хозяйственной жизни с помощью первичных документов. Записи, не оправданные документами, не принимались.

В системе учета центральное место приобретает учет запасов на складах, так как снабжение материалами армии, строительства и промышленности строжайше регламентировалось. В военных интендантских складах провиантмейстер (заведующий) вместе с камериром (воинским инспектором) ежемесячно сдавали в штатс-конторколлегию (интендантское управление) ведомость о наличии остатков.

В конце года или в случае возникновения подозрений проводились сплошные инвентаризации, "..дабы подлинное известие иметь о наличном провианте, которой при окончании годового счета в остатке написано: того ради в половине декабря месяца пересматривать и переписывать всякий запас в магазине двум человекам, добрым людям, которых губернатор по своему рассуждению определять будет, и потом надлежит оную роспись, списав трижды, от учрежденных к такому делу закрепить, из которых трех росписей отошлет губернатор первую в камер-коллегию, другую в штатс-контору и третью приложить к счету, которой написан в земскую книгу, и таким подобием, без умедления, подлинно дознаться можно, касались ли рентмейстер и провиантмейстер до казны и магазейна, или по надлежащему они поступали; також и ему губернатору и земскому камериру (надзирателю) свободно, когда за потребно обряшут, или ежели основательное какое подозрение имеют, и при других временах года приказать такие росписи учинить, и обретающийся провиант досматривать". Выявленные остатки должны были сверяться с отчетом провиантмейстера.

Принципы документирования соблюдались и на винокуренных казенных заводах, где были введены для материального учета приходно-расходные книги. В них на каждое наименование открывался счет, куда все приобретенные запасы "записывались порознь, равно как их цены и место купли", "чтобы у головы и у целовальников в том, какого воровства и кражи и спору не было и лишнего ни в чем не приписывали".

Огромное развитие учет получает на уральских металлургических заводах. Они были созданы крупнейшим металлургом века В.И. Генниным (1676-1750), голландцем, находящимся на русской службе с 1698 года. Им была разработана законченная система учета на уральских металлургических заводах. Так, учет выработки предусматривал вывешивание у каждой домны табельной доски, на которой отмечалась мастерами выработка готовой продукции, а также количество идущего в переработку сырья. "И в каждую субботу, списав со оных досок таблицами на полулистах, рапортовать ему, мастеру, в припасную контору для записи и с того в приход и расход и лучшего порядка в щетах. А в припасной конторе, те подаваемые от мастера табели содержать особливо книгою, собирая их в столпы". Для учета проработанного времени мастер должен был "...записывать, кто в который день, у какой работы был, а по прошествии месяца оную роспись мастеру или кому приказано будет, заруча, подать ему, управителю, а он должен свидетельствовать, ежели исправно, писать в Сибирской Обербергамт для заплаты денег".

При передаче дел одним мастером (старостой) другому находящиеся на ответственности первого мастера ценности должны были передаваться после инвентаризации. Под инвентаризационной описью расписывался принявший дела мастер.

На государственных металлургических уральских заводах (1735) материальный учет велся в книгах "С" и "D" (кредит, дебет). Таких книг велось двенадцать - по числу групп материалов. В книгах надо "записывать каждую вещь по содержанию своему щетом, мерою и весом и по цене". Книги должны были быть прошнурованы, листы в них пронумерованы и скреплены печатью.

Учет тесно переплетался с планированием, причем вся ответственность за простои в производстве возлагалась на управляющих. За несвоевременную подачу заявок на уральских заводах на виновных налагался штраф: "А ежели оных (заявок - Я.С.) на то число подано не будет, то за оное с управителя за всякой умедленной день доправить надлежит по гривне, а с шихтмейстера - по пяти, с подьячих старых, средних и молодых - со всех обще - по пяти ж копеек".

Порядок отпуска и оприходования материалов должен был быть строго документирован: "Без письменного указу ни малой вещи никуда не отпускать и в расход не записывать ни по чьему словесному приказу или требованию под заплатою тройные цены". Это положение сохранялось и при отпуске материалов своим заводам: "Припасы с одних на другие заводы отпускать по указам, с росписками, и чтобы отповедь письменная была от управителей тех заводов, что получено, и в книги записать за счет тех заводов по цене настоящей". В отношении расходных операций сказано: "...записывать оные по силе регламентов и указав имяно, кому, на какое дело колико числом (количеством) мерою или весом дано, и книги содержать порядочно и чисто так же, как и о приходных показано".

На приходных документах на уральских заводах проставлялся номер страницы приходно-расходной книги.

Имелись на уральских заводах и указания о методике организации архива: "По прошествии года, все дела разобрав, и которые касаются к щету, те переплесть особо от оставших других конторских дел с оберткою в коже, и учиня тому всему ясные описи. И как оные, так и те дела закрепить по листам и касающаяся к щету книги и щетные выписки объявлять во Обербергамте. А кои к щету не касаются, те содержать при конторе и хранить во всякой чистоте, а паче от пожара, дабы оные, такоже приходные и расходные книги не погорели, ибо от того немалая беда произойти может".

Из сказанного видно, что в промышленности учет постепенно начинает складываться в определенную строгую и сложную систему.

При Петре I организация учета была пересмотрена в связи с административными реформами, проведенными в государстве, издано множество различных законодательных актов и инструкций, многие из которых были, очевидно, заимствованы из западной, прежде всего шведской, практики. Эта перестройка преследовала две цели: 1) усиление контроля за сохранностью собственности и 2) увеличение доходов казны.

Промышленный учет в петровской России имел огромные достижения. На предприятиях впервые были обеспечены: сплошное документирование всех фактов хозяйственной жизни; регулярность проведения инвентаризаций и составления отчетности; более совершенная методика исчисления затрат; применение линейной записи в учете; аналитичность информации, необходимой для управления отдельными структурными подразделениями предприятия. Вместе с тем промышленный учет не знал системы двойной записи, ибо психологически бухгалтерам были более понятны натуралистические учетные идеи, когда все затраты фиксируются в том измерении, в котором они возникают. Например, куплена бочка водки за 3 руб. Водка приходовалась без всякой связи с деньгами, а кассовый остаток уменьшался на 3 руб., дебет счета Вина - 1 бочка водки, кредит счета Кассы - 3 руб.

Не меньшие достижения были в учете и контроле государственных хозяйств. И может быть, успехи промышленного учета связаны именно с тем, что промышленность была государственной, индустриализация страны и учет в ней были делом надежным, государственным, ибо "идеи инициируются и внедряются сверху". Принуждение становится основным и определяющим фактором экономического и социального прогресса. "Наш народ, - писал Петр I, - яко дети, которые никогда за азбуку не примутся, когда от мастера приневольны не бывают". Успех любой работы невозможен без строжайшего учета и контроля "за мерой труда и потребления", а средства этого контроля - доносы для выявления виновных, для устрашения слабых духом и удержания их от соблазна. К доносам прямым - отношение было положительное, к анонимным (подметным письмам) - двойственное, внешнее неодобрение и внутреннее поощрение.

Вот отрывок из специального указа Петра I о подметных письмах: "Понеже многие являются подметные письма, в которых большая часть воровских и раскольничьих вымышлений, которыми под видом добродетели яд свой изливают, того ради повелевается всем, кто какое письмо подымет, тот бы отнюдь не доносил о нем, ниже чел, ни роспечатывал, но, объявя посторонним свидетелям, жгли на том месте, где подымет. Ибо и недавно некто подкинул письмо, якобы о нужном деле, в котором пишет, ежели годно, то он явится, почему не токмо позволено оному явиться, но и денег в фонаре пятьсот рублев было поставлено, и более недели стояли, но никто не явился. А ежели кто сумнился о том, что, ежели явится, тот бедствовать будет, то не истинно, ибо не может никто доказать, которому бы доносителю какое наказание или озлобление было, а милость многим явно показана, а именно, Лариому Елизарьеву, Григорию Силину за донос на Цыклера и Саковнина и других их единомышленников, також Михаилу Феоктистову, Дмитрию Мельнову за донос на Шакловитого и прочим им подобным, которые доносили сами, какая великая милость показана, о том всем ведомо". Доносы поощряются специальными людьми - фискалами. Они должны были обеспечить полную честность в соблюдении финансовой дисциплины, их рвение поощрялось и материально: "...дабы земской фискал в своем чине прилежнее и вернее себя мог вести и поступать: того для его царское величество чрез сие милостиво повелевает, что он третию часть от всех штрафных денег, которые он чрез свой собственный труд и изыскание и в правах основанными доношении за похищение его царского величества доходов, или за другие дела положенные штрафные деньги во всей губернии сделал, получать имеет, а ежели не он проведывал, но то дело от другого кого донесено, то тот доноситель того дела, буде похочет, ту третью часть получить имеет: однакож надлежит земскому фискалу, по должности своего чина, оное дело производить, и прилежно осмотреть, в чем возможно тому постороннему доносителю верить, и тако то доношение доказано быть может".

Но и ответственность у служащих Российской империи была немалая: "...кто по дружбе, или по вражде, или из взятков, или других намерений что пренебрежет, которое ему чинить надлежало, таковым за преступление как вышним, так и нижним надлежит чинить смертная казнь, или вечная на галеру ссылка с вырезыванием ноздрей и отнятием всего имения, ежели же кто меньшее преступление учинит, как выше писано, таковым за преступление наказания чинить ссылкою на галеру временною, со отнятием всего или части имения, или лишением чина и тяжким штрафом (ежели впервые) по силе прегрешения". Но великий преобразователь России понимал, что одними казнями человека заставить работать трудно, нужно и бережное отношение к тем, кто удержался от "взятков". Так, служащие в государственных коллегиях, как предписывал Генеральный регламент 1720 года, имели "среди лета купно с канцеляриями и конторами отдохновения от трудов, и притом свободу на четыре недели в маетности свои ехать летним увеселениям забовляться".

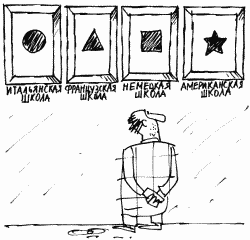

Национальные школы бухгалтерского учетаДата создания: 06.02.2003

Наука не знает Истины, а знает истины. Н.А. Бердяев

Каждой стране присущи своя история, свои ценности, политическая система. То же самое можно сказать о бухгалтерском учете. Современные исследователи выделяют четыре группы стран, каждая из которых объединена по некоторым общим подходам.

Это, прежде всего, англоязычные страны, далее - страны континентальные, затем латиноамериканские и, наконец, социалистические страны восточной Европы.

Первые три группы стран используют двойную бухгалтерию в целях исчисления финансового результата, четвертая - преимущественно для контроля сохранности ценностей.

При этом первые две группы стремятся к отражению правильности финансового результата, не прибегая к переоценке денежного измерителя, третья - прибегая к нему.

Для англоязычных стран характерен не государственный подход, регулирующий учет, а чисто профессиональный. Лучшие специалисты в области бухгалтерского учета объединяются в Ассоциацию и вырабатывают основополагающие учетные принципы. Государственные органы признают их. При этом учет ведется в интересах инвесторов и кредиторов.

В континентальной Европе учет ведется по принципам, сформулированным государственными органами, обязательным для всех хозяйствующих субъектов. При этом учет ведется в интересах государственных, регулирующих и в том числе налоговых органов.

В Латинской Америке учет имеет только основную цель - отражать инфляционные процессы, и методология учета целиком подчиняется этой цели. В Восточной Европе учет вели преимущественно от имени или по поручению государственных органов.

Страны с англо-американской системой учета строят свой учет, исходя из сложившейся практики, идя от нее. И тут следует различать ее английский и американский варианты. Первый характерен для таких стран как Великобритания, Южная Африка, Новая Зеландия, Австралия; второй - для США, Канады, Японии, Мексики и Филиппин.

К англоязычной системе обычно относят и Нидерланды, но для этой страны континентальной Европы характерен подход не от практики к теории, а наоборот, от теории с практике, иными словами, в этой старой стране дедукцию признают больше индукции.

Страны континентальные также могут быть разделены на две группы: признающие примат правильности отражения учетных, часто преимущественно правовых, отношений (Германия) и провозглашающие примат налогового фискального права (Франция, Италия, Испания, Бельгия).

Однако все сказанное подчеркивает особенности реализованных бухгалтерских систем, а в этой работе следует отметить характерные черты системы реализуемой, т.е. двойной записи и ее научной интерпретации, данной специалистами разных национальных школ.

Итальянская школа: юридический аспектИдея двойной записи, вернее, идея использования этой идеи, возникнув в средневековой Италии, получила там прежде всего юридическую трактовку*. (Крупнейшими учеными, создавшими науку о бухгалтерском учете, были Вилла, Марчи, Чербони и Росси.) Суть ее на первом этапе сводилась к смене прав и обязательств лиц, участвующих в хозяйственном процессе. Однако вскоре такое объяснение двойной записи оказалось недостаточным.

* Примечание: Ни одна страна не имеет однородной концепции в области бухгалтерии, но для каждой из них характерно преобладание тех или иных взглядов. Несмотря на то, что здесь речь идет о юридической концепции, представленной итальянской школой, это не значит, что все итальянские бухгалтеры ее разделяли. Вместе с тем многие бухгалтеры-неитальянцы развивали подобные взгляды.

Великий итальянский бухгалтер Джузеппе Чербони (1827-1917), выражая идеи этой школы, провозгласил, что "бухгалтерский учет, прежде всего, должен изучать человека, поскольку последний живет в хозяйстве и для хозяйства; человек не может в действительности отделиться от хозяйства и хозяйство от человека; хозяйство органически связано с человеком, имеющим самостоятельное существование".

Таким образом, акцент переносится на самих носителей прав и обязательств - людей, занятых хозяйственной деятельностью. Поскольку носителями прав и обязательств могут быть только люди, делался вывод, что учитывать надо людей, участвующих в хозяйственном процессе (не кассу, а кассира, не товары, а кладовщиков и т.д.). Такая трактовка нашла подтверждение и в теории права. Рудольф Штаммлер (1856-1938) стал понимать собственность не как право абсолютного господства над вещью, а как отношение между собственником вещи и всеми другими лицами (последние не могут посягать на собственность первого).

С юридической точки зрения целью бухгалтерского учета становится контроль деятельности лиц, участвующих в хозяйственных процессах. Их делили на четыре группы: собственник, администратор, агенты (лица, занятые на предприятии) и корреспонденты (физические и юридические лица, с которыми предприятие ведет расчеты). Бухгалтер должен четко знать, сколько одно лицо списывает и сколько другое приходует. Контроль растворялся в учете, составлял его сущность. Поскольку контролировать права и обязательства можно было только по документам, то не сами ценности, а сведения о них (или информация, как принято говорить теперь) составляют предмет учета. Все, что бухгалтер знает о хозяйстве, он знает из бумаг, а не из жизни (например, инвентаризационная опись - такой же первичный документ, как и все прочие, а его точность (репрезентативность), как правило, даже ниже точности обычных материальных документов).

В бухгалтерском смысле такая трактовка приводила к объяснению всех счетов как личных, как счетов расчетов, операционные же счета (типа реализации) объявлялись излишними. (Баланс рассматривался как сумма счетов.) Действительной в этих условиях могла быть только оценка материальных ценностей по продажным ценам, так как материально ответственные лица были обязаны отвечать за вверенные им ценности в этой оценке; в части инвентаризации разрешалось списывать недостачу только после ее утверждения руководителем предприятия. Например, остатки товаров на начало инвентаризации составили 10 000 лир, в результате инвентаризации установлен остаток в сумме 8 000 лир, тем не менее, в товарном отчете материально ответственное лицо должно показывать товары на сумму 10 000 лир до тех пор, пока инвентаризационный акт не будет утвержден собственником или лицами, действующими по его поручению. Это объяснялось тем, что у предприятия объем требований в размере 10 000 лир к этому лицу не мог измениться, так как бухгалтерия учитывала права собственника, а не сами товары.

Учет прав и обязательств, вытекающих из договоров, предопределял и своеобразный порядок записей фактов хозяйственной жизни - проводок.

Так, Н. д'Анастасио приходовал товары не проводкой: дебет счета Товаров, кредит счета Поставщиков, а двумя записями: дебет счета Товаров, кредит счета Уставного фонда - выполнение договора о материальной ответственности и дебет счета Уставного фонда, кредит счета Поставщиков - выполнение договора поставки. (Чербони считал, что счет Уставного фонда (Капитала) всегда подразумевается, но операции на него не записывают, так как они проходят по дебету и кредиту в одинаковой сумме и арифметически сокращаются.)

Отсюда и баланс определялся как таблица, в активе которой указаны владельцы ценностей, а собственники последних перечислены в пассиве. Излишки ценностей, увеличивая актив, в пассиве увеличивают собственные средства (прибыль). Точность учетных сведений должна была соответствовать точности прав и обязательств, указанных в документах.

Следующим шагом юридической школы, вершиной ее методологической экспансии была попытка истолковать счета амортизационного фонда, делькредере, отвлеченных средств, износа и другие как личные. Но именно здесь юридическая доктрина потерпела фиаско. Никакая, даже самая смелая фантазия, не могла представить счет Амортизации основных средств как счет личный или счет Уставного фонда как счет кредиторской задолженности, а от таких счетов, как счет Реализации, бухгалтеры юридической школы были вынуждены отказаться сами. Юридическая теория терпела неудачи и при объяснении всех записей по счетам собственных средств. В этом случае нельзя было объяснить ни запись расходов (почему их получают), ни запись доходов (почему их выдают).

Итак, итальянская юридическая школа могла хорошо объяснить все факты хозяйственной жизни, касающиеся учета выполнения договоров. И не случайно в старом испанском варианте итальянской бухгалтерии (Д.Кастилло, Ф.Эскобар и др.) договорные обязательства, а не только их выполнение, вводились в систему бухгалтерских счетов.

В целом итальянская школа могла бы написать на своем знамени слова горьковского Сатина: "Существует только человек, все же остальное - дело его рук и его мозга".

Французская школа: экономический аспектЕсли юридическая теория исходила в объяснении двойной записи из правила Дегранжа "Тот, кто получает, - дебетуется, тот, кто выдает, - кредитуется" и потому пыталась истолковать все счета как счета личные, то экономическая трактовка диграфизма "нет прихода без расхода" приводила к объяснению всех счетов как счетов средств и процессов (операционных). Личность, договорные отношения исчезали из поля зрения бухгалтера, правовые конструкции не нашли дальнейшего развития. И вместо них пришло убеждение, что бухгалтер не юрист, а экономист. Наиболее полно этот взгляд выразил Прудон, а последовательной бухгалтерской трактовки он достиг у Леоте, Гильбо, Дюмарше, Пангло, Делапорта, Бурнисьена, Тома "объектом учета теперь провозглашаются атомы стоимости" (Дюмарше). Целью учета становилось выявление эффективности хозяйственных процессов. Бухгалтер переставал быть сторожем чужого добра и выступал в роли экономиста, одного из организаторов ("архитекторов") хозяйственной жизни любого предприятия.

Это привело к классификации счетов как элементов баланса по видам средств, без связи с лицами, стоящими за ними, к развитию сложной системы операционных счетов или, как их называли Леоте и Гильбо, счетов порядка и метода, или, как говорил Маришаль, счетов-экранов. С этого времени планы счетов заполняются безличными счетами - резервов, процессов, фондов, регулирующих, финансово-распределительных и сопоставляющих. Счета материальных ценностей стали рассматриваться как счета расходов, издержек. В самом деле, счет Основных средств - это только счет расходов будущих периодов, которые посредством амортизации из месяца в месяц списываются на текущие расходы. Во Франции приобретение товаров отражается по дебету счета Издержек обращения (при составлении баланса делается проводка: дебет счета Товаров, кредит счета Издержек обращения - на сумму товарного остатка); все ценности учитываются по себестоимости, актив баланса, за исключением счетов денежных средств, определяется как аккумулированный расход, будущий расход.

Итальянская школа считала, что величина прибыли определяется согласно заповедям (установкам) собственника, французская школа исходила из того, что прибылью могут считаться только денежные поступления: "Нет денег - нет прибыли". Например, товары, отгруженные покупателю, нельзя считать проданными, а прибыль полученной, так как они не оплачены. Наоборот, итальянская школа предполагала, что раз товары отгружены, то у покупателя возникло обязательство, а у продавца - право на причитающиеся деньги, и, следовательно, продавец может с названного момента считать прибыль полученной. Далее, выявленный излишек товаров нельзя отнести на счет прибылей, так как эти товары в дальнейшем вообще могут быть не проданы и тогда возникнут убытки. При переброске товаров от одного материально ответственного лица другому по правилам французской школы не делают проводок по синтетическим счетам, что само собой подразумевается при юридической трактовке учета. Вновь выявленный фактический остаток в результате инвентаризации должен быть немедленно внесен в товарный отчет (утверждение не меняет существа вопроса).

Точность бухгалтерских сведений должна быть достаточной для принятия действенных управленческих решений, т.е. не абсолютной, а относительной. При этом представители французской школы были убеждены, что они, в отличие от итальянцев, учитывают не бумаги, не сведения и не информацию, а сами деньги, вещи, ценности.

Однако представители экономического направления не могли объяснить многие записи, в основе которых не было обмена, например гибель основных средств (где здесь приход?).