Навигация

Составить регистрационный журнал, рассчитать необходимые суммы и указать корреспонденцию счетов

41667

знаков

10

таблиц

0

изображений

1. Составить регистрационный журнал, рассчитать необходимые суммы и указать корреспонденцию счетов.

2. В производственном отчете по растениеводству (форма №18) открыть аналитический счет "Яровая пшеница" и записать в него затраты по статьям и полученную продукцию по видам за август и нарастающим итогом с начала года.

| № п/п | Содержание хозяйственной операции | Яровая пшеница | Корреспонденция счетов | ||

| С начала года до отчетного месяца, тыс. руб. | За август, тыс.руб. | Дт | Кт | ||

| 1. | Начислена оплата труда работникам, занятым на работах по посеву, уходу за посевами и уборке яровой пшеницы. | 29500 | 2500 | 20 | 70 |

| 2. | Произведены начисления на заработную плату: | ||||

| - в фонд социальной защиты населения; | 8850 | 750 | 20 | 69 | |

| - страховых платежей по обязательному страхованию от несчастных случаев на производстве; | 177 | 15 | 20 | 76 | |

| - в резерв на оплату отпусков – 5,6% | 1652 | 140 | 20 | 96 | |

| 3. | Списаны израсходованные на посев семена яровой пшеницы. | 35300 | - | 20 | 10/1 |

| 4. | Списаны минеральные удобрения, внесенные на подкормку яровой пшеницы. | 17300 | - | 20 | 10/2 |

| 5. | Списана стоимость горюче-смазочных материалов, израсходованных на работах по возделыванию яровой пшеницы. | 34000 | 2900 | 20 | 10/3 |

| 6. | На основании накопительных ведомостей и отчетов списываются на затраты по возделыванию яровой пшеницы, услуги: | ||||

| - грузового автотранспорта; | 4780 | 1540 | 20 | 23 | |

| - машинно-тракторного парка; | 3210 | 1180 | 20 | 23 | |

| - ремонтной мастерской; | 2820 | 900 | 20 | 23 | |

| - электроснабжения. | 1600 | 210 | 20 | 23 | |

| 7. | Распределяется начисленная амортизация основных средств и относится на выращивание яровой пшеницы. | 5000 | 2160 | 20 | 02 |

| 8. | Отнесены расходы по страхованию имущества на яровую пшеницу. | 1860 | - | 20 | 92 |

| 9. | Распределены и списаны общепроизводственные расходы растениеводства на яровую пшеницу. | 700 | 120 | 20 | 25 |

| 10. | Распределены общехозяйственные расходы и списаны на яровую пшеницу. | 950 | 140 | 20 | 26 |

| ИТОГО затрат: | 147699 | 12555/ 160264 | |||

| 11. | Оприходована на склад продукция, полученная от урожая текущего года: | ||||

| - зерно яровой пшеницы (количество, ц) по плановой себестоимости 16 тыс. руб. за 1 ц на сумму. | - | 8400 134400 | 10 | 20 | |

| - зерноотходы (количество, ц) по плановой себестоимости ___ тыс. руб.за 1 ц на сумму. | - | 1800 10944 | 10 | 20 | |

| - соломы (количество, ц) на сумму. | - | 900 6680 | 10 | 20 | |

| 12. | В течение года зерно яровой пшеницы было израсходовано: | ||||

| - реализовано количество | - | 8000 | 90 | 10 | |

| сумма | 128000 | ||||

| - заложено на семена количество | - | 400 | 10 | 10 | |

| сумма | 6400 | ||||

| - зерноотходы переданы на размол | |||||

| количество | 1800 | 23 | 10 | ||

| сумма | 10944 | ||||

| 13. | Корректируется плановая себестоимость до фактической: | ||||

| - зерна яровой пшеницы; | 7656 | 10 | 20 | ||

| - зерноотходов. | 574 | 10 | 20 | ||

Таблица № 1

| Показатели | Варианты ( последняя цифра шифра) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Процент содержания полноценного зерна в зерноотходах. | 35 | 44 | 37 | 42 | 39 | 40 | 41 | 38 | 43 | 36 |

3. Исчислить фактическую себестоимость 1 ц полноценного зерна и используемых зерноотходов.

4. Определить и списать калькуляционные разницы (см. операцию № 13).

5. Произвести записи в ж/о 10-АПК за месяц из производственного отчета.

Примечание: Расчет себестоимости и списание отклонений фактической себестоимости от плановой произвести в следующих таблицах (№ 2 и № 3).

Ведомость распределения калькуляционных разниц по продукции яровой пшеницы

Таблица №3

| Виды продукции | Валовый выход, всего, ц | План. себестоимость, тыс.руб. | Факт. себестоимость, тыс.руб. | Калькуляц. разница, тыс.руб. | Списывается разница по каналам использования продукции | С Кт счетов | ||||||||

| Всей прод. | На 1ц | Всец прод. | На 1ц | На всю прод. | На 1ц | Реализовано | На семена | В размол | ||||||

| К-во, ц | Сумма, тыс.руб. | К-во, ц | Сумма, тыс.руб. | К-во, ц | Сумма, тыс.руб. | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Зерно | 8400 | 134400 | 16 | 142056 | 16,91 | 7656 | 0,91 | 8000 | 7280 | 400 | 376 | 10 | ||

| Зерноотхо-ды | 684 | 10944 | 16 | 11518 | 16,91 | 574 | 684 | 574 | 10 | |||||

| ИТОГО: | 9084 | 145344 | 16 | 153574 |

| 8230 |

|

| 7280 |

| 376 |

| 574 |

|

| В Дт счетов | 10 | |||||||||||||

Задача 5

Затраты на выращивание однолетних трав за год составили 250900 тыс.руб. Получено за год продукции: сено - 19000 ц., солома - 11000ц., семена - 125 ц., зеленая масса - 122000 ц.

Определить фактическую себестоимость 1 ц. каждого вида продукции.

РЕШЕНИЕ:

Чтобы определить фактическую себестоимость каждого вида продукции необходимо всю продукцию перевести в условную. Для этого используем коэффициент перевода для однолетних трав в кормовые единицы.

Сено=1

Солома=0,1

Семена=9

Зеленая масса=0,25.

Получим: сено – 19000*1=19000 ц

солома – 11000*0,1=1100 ц

семена – 125*9=1125 ц

зеленая масса – 122000*0,25=30500 ц.

Итого: 51725 ц.

Затем определим, какой удельный вес занимает каждый вид продукции.

сено – 19000: 51725=36,73 %,

солома – 1100: 51725=2,12 %,

семена – 1125: 51725=2,18 %,

зеленая масса – 30500: 51725=58,97 %.

Определяем затраты на каждый вид продукции.

сено –250900*36,73 =92156 т. р.

солома –250900*2,12=5318 т. р.

семена –250900*2,18=5470 т. р.

зеленая масса – 250900*58,97 =147956 т. р.

Итого: 250900 т. р.

Находим фактическую себестоимость 1 ц. руб.

сено –92156: 19000=4850,3

солома –5318: 1100=483,5

семена –5470: 1125=4376,0

зеленая масса –147956:122000=1212,8.

Задача 11

Планово-учетная себестоимость 1 ц. прироста живой массы молодняка КРС - 176000 руб., фактическая - 178000 руб. Планово-учетная себестоимость 1 ц. живой массы - 138000 руб., фактическая - 137500 руб. Годовой прирост молодняка КРС - 1300 ц.

В течение года реализовано скота живой массой 500 ц., забито живой массой - 40 ц., переведено в основное стадо живой массой 110 ц., пало по вине материально-ответственного лица - 6 ц., осталось на конец года живой массой 140 ц.

Составить корреспонденцию счетов на списание калькуляционных разниц.

РЕШЕНИЕ:

1) Прирост молодняка КРС – 1300

план. 1300*176000=228800000 43-20-2600000

факт. 1300*178000=231400000.

2) Реализация – 500*138000=69000000 90-43-250000

500*137500=68750000.

3) Забой – 40*138000=5520000 23-43-20000

40*137500=5500000.

4) Перевод в основное стадо – 110*138000=15180000 01-43-55000

110*137500=15125000.

5) Падеж – 6*138000=828000 20-43-3000

6*137500=825000.

Задача 17

В СПК "Федорский" были учтены следующие операции по движению молока:

1. Надоено молока 20000 ц, из них:

а) реализовано молокозаводу - 18000 ц;

б) отпущено на выпойку телятам - 500 ц;

в) отпущено на общественное питание -1000 ц;

г) остальное молоко отпущено в переработку - ? ц.

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко зачетной массой - 19500 ц., НДС - ?

3. За доставку молока на молокозавод услуги автотранспорта составили - 490000 руб., молокозавод начислил СПК за оказанные услуги автотранспорта по тарифам на автоперевозки - 510000 руб., НДС - ?

4. По выпискам с расчетного счета в Агропромбанке поступило от молокозавода:

а) за проданное молоко - ?

б) за услуги автотранспорта - ?

5. В кассу СПК поступила выручка от столовой за реализованное молоко - 30000000 руб., в т.ч. НДС - ?

Требуется составить необходимую корреспонденцию счетов:

1) на оприходование молока;

2) на реализацию молока молокозаводу;

3) на выпойку телятам;

4) на общественное питание;

5) на отпуск в переработку;

6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства;

7) отразить услуги автотранспорта ;

8) оприходовать выручку от столовой;

9) скорректировать в конце года плановую себестоимость молоко до фактической;

10) определить результат от реализации молока и от оказания услуг автотранспорта и составить корреспонденцию счетов на списание этих результатов.

РЕШЕНИЕ:

| № п/р | Наименование операции | Количество | цена | сумма | проводка |

| 1. | Надоено молока | 20000 | 19400 | 388000000 | 10-20 |

| 2. | Реализацию молока молокозаводу | 18000 | 19400 | 349200000 | 90-10 |

| 3. | Выпойка телятам | 500 | 19400 | 9700000 | 20-10 |

| 4. | Общественное питание | 1000 | 19400 | 19400000 | 29-10 |

| 5. | Отпущено в переработку | 500 | 19400 | 9700000 | 23-10 |

| 6. | Причитается в зачетной массе | 19500 | 19400 | 378300000 | 60-90 |

| НДС | 378300000 | 60-90 | |||

7. | Услуги автотранспорта | 490000 | 90/2-23 | ||

| Молокозавод начислил | 510000 | 60-90/2 | |||

| НДС | 102000 | 60-18 | |||

| 8. | Поступило на расчетный счет | ||||

| за молоко | 19500 | 30500 | 594750000 | 51-90 | |

| за услуги транспорта | 612000 | 51-90/2 | |||

| 9. | Поступило в кассу от столовой | 30000000 | 50-29 | ||

| в т.ч. НДС | 2727273 |

Надоено молока: 20000*19000=382000000

388000000-382000000= 6000000. 10-20

Результат от реализации:

Молоко – 19500*30500=594750000

19400*19100=370540000.

594750000-370540000=224210000.

Транспорт 490000-612000=-122000.

Итого:346210000.

90-99-224210000.

90/2-99-122000.

| № п/р | Наименование операции | цена | Плановая цена | сумма | проводка | ||

| 1. | Надоено молока | 20000 | 19400 | 388000000 | 43-20 | ||

| 2. | Реализацию молока молокозаводу | 18000 | 19400 | 349200000 | 90-43 | ||

| 3. | Выпойка телятам | 500 | 19400 | 9700000 | 20-43 | ||

| 4. | Общественное питание | 1000 | 19400 | 19400000 | 29-43 | ||

| 5. | Отпущено в переработку | 500 | 19400 | 9700000 | 23-43 | ||

| 6. | Причитается в зачетной массе | 19500 | 30500 | 594750000 | 60-90 | ||

| НДС | 10% | 594750000 | 60-18 | ||||

7. | Услуги автотранспорта | 490000 | 90/2-23 | ||||

| Молокозавод начислил | 510000 | 60-90/2 | |||||

| НДС | 20% | 102000 | 60-18 | ||||

| 8. | Поступило на расчетный счет | ||||||

| за молоко | 19500 | 30500 | 654225000 | 51-60 | |||

| за услуги транспорта | 612000 | 51-60 | |||||

| 9. | Поступило в кассу от столовой | 30000000 | 50-29 | ||||

| в т.ч. НДС | 20% | 2727273 | 18-29 | ||||

| 10. | Корректировка | 2000 | 19000 | 382000000 | |||

| 388000000-382000000=600000 43-20 | |||||||

| 11. | Результат от реализации | ||||||

| молоко | 594750000-349200000=245550000 | 90-99 | |||||

| транспорт | 510000-490000= 20000 | 90/2-99 | |||||

Задача 18

В СПК "Заря" были учтены следующие хозяйственные операции:

| № п/п | Хозяйственные операции | Сумма, руб. | Корреспонденция счетов | |

| Дт | Кт | |||

| 1. | Списана не погашенная кредиторская задолженность по истечение срока исковой давности. | 54800 | ||

| 2. | Оприходованы безвозмездно поступившие материалы. | 65400 | ||

| 3. | Зачислены на расчетный счет штрафы, пени неустойки, связанные с нарушением условий договоров. | 21000 | ||

| 4. | Списание сумм дебиторской задолженности, по которым истек срок исковой давности. | 42000 | ||

| 5. | Списана сумма недостачи сверх норм естественной убыли, по которой не установлено виновное лицо. | 36000 | ||

| 6. | Списан финансовый результат от внереализационных операций. | ? | ||

| 7. | Отнесена прибыль от реализации: | |||

| а) продукции, работ и услуг; | 724000 | |||

| б) основных средств; | 310000 | |||

| в) прочих активов. | 86000 | |||

| 8. | Начислен налог на недвижимость из прибыли. | 58000 | ||

| 9. | Списана прибыль отчетного года в порядке реформации баланса в разряд нераспределенной прибыли. | ? | ||

| 10. | Начислены дивиденды за счет нераспределенной прибыли (фонд потребления). | 260000 | ||

| 11. | Начислена премия работникам предприятия за счет нераспределенной прибыли (фонд потребления). | 38000 | ||

| 12. | Создан резерв по сомнительным долгам для погашения сомнительной дебиторской задолженности за счет прибыли отчетного года. | 42000 | ||

| 13. | Списана непогашенная дебиторская задолженность за счет резерва по сомнительным долгам. | 28000 | ||

| 14. | Списана неиспользованная сумма резерва по сомнительным долгам. | ? | ||

| 15. | Направлена сумма нераспределенной прибыли на образование резервного фонда. | 48300 | ||

| 16. | Начислены дивиденды учредителям за счет резервного фонда. | 26000 | ||

| 17. | Увеличение уставного фонда предприятия за счет сформированного резервного фонда. | 22300 | ||

| 18. | Увеличение уставного фонда за счет нераспределенной прибыли. | 88000 | ||

| 19. | Произведена дооценка основных средств. | 140000 | ||

| Сумма амортизации при дооценке основных средств. | 16400 | |||

| 20. | Отражен эмиссионный доход от превышения продажной цены акций над номинальной стоимостью. | 46300 | ||

| 21. | Использована сумма нераспределенной прибыли на модернизацию старого и приобретение нового имущества. | 434600 | ||

| 22. | Зачислена на специальный счет субсидия на финансирование капитальных и текущих расходов. | 270000 | ||

| 23. | Начислена оплата труда работникам за счет средств целевого финансирования. | 160000 | ||

| 24. | Произведены начисления на оплату труда (суммы определить): | |||

| - в фонд социальной защиты населения; | ? | |||

| - страховых платежей по обязательному страхованию от несчастных случаев на производстве; | ? | |||

| - списание затрат, произведенных за счет целевого финансирования. | ? | |||

| 25. | Начислено вознаграждение за выслугу лет за счет сформированного резерва. | 58000 | ||

| 26. | Списаны затраты по законченному ремонту трактора МТЗ-80 в ремонтной мастерской за счет сформированного резерва. | 238400 | ||

| 27. | Поступили на расчетный счет платежи в счет доходов будущих периодов за услуги связи. | 76200 | ||

| 28. | За счет краткосрочного кредита банка погашена задолженность поставщику. | 213400 | ||

| 29. | Начислены проценты по краткосрочным кредитам. | 32600 | ||

| 30. | С расчетного счета погашена задолженность по краткосрочным кредитам и процентам по ним. | ? | ||

| 31. | Создан резерв под обеспечение вложений в ценные бумаги. | 423600 | ||

| 32. | Использован резерв при падении стоимости ценных бумаг. | 423600 | ||

Требуется:

По приведенным хозяйственным операциям составить корреспонденции счетов и определить недостающие суммы.

РЕШЕНИЕ:

В СПК "Заря" были учтены следующие хозяйственные операции:

| № п/п | Хозяйственные операции | Сумма, руб. | Корреспонденция счетов | |

| Дт | Кт | |||

| 1. | Списана не погашенная кредиторская задолженность по истечение срока исковой давности. | 54800 | 76 | 92 |

| 2. | Оприходованы безвозмездно поступившие материалы. | 65400 | 10 | 92 |

| 3. | Зачислены на расчетный счет штрафы, пени неустойки, связанные с нарушением условий договоров. | 21000 | 51 | 92 |

| 4. | Списание сумм дебиторской задолженности, по которым истек срок исковой давности. | 42000 | 92 | 76 |

| 5. | Списана сумма недостачи сверх норм естественной убыли, по которой не установлено виновное лицо. | 36000 | 92 | 73 |

| 6. | Списан финансовый результат от внереализационных операций. | 63200 | 92 | 99 |

| 7. | Отнесена прибыль от реализации: | |||

| а) продукции, работ и услуг; | 724000 | 90 | 99 | |

| б) основных средств; | 310000 | 90 | 99 | |

| в) прочих активов. | 86000 | 90 | 99 | |

| 8. | Начислен налог на недвижимость из прибыли. | 58000 | 99 | 68 |

| 9. | Списана прибыль отчетного года в порядке реформации баланса в разряд нераспределенной прибыли. | 1125200 | 99 | 84 |

| 10. | Начислены дивиденды за счет нераспределенной прибыли (фонд потребления). | 260000 | 84 | 75 |

| 11. | Начислена премия работникам предприятия за счет нераспределенной прибыли (фонд потребления). | 38000 | 84 | 70 |

| 12. | Создан резерв по сомнительным долгам для погашения сомнительной дебиторской задолженности за счет прибыли отчетного года. | 42000 | 84 | 82 |

| 13. | Списана непогашенная дебиторская задолженность за счет резерва по сомнительным долгам. | 28000 | 82 | 76 |

| 14. | Списана неиспользованная сумма резерва по сомнительным долгам. | 14000 | 82 | 84 |

| 15. | Направлена сумма нераспределенной прибыли на образование резервного фонда. | 48300 | 84 | 82 |

| 16. | Начислены дивиденды учредителям за счет резервного фонда. | 26000 | 82 | 75 |

| 17. | Увеличение уставного фонда предприятия за счет сформированного резервного фонда. | 22300 | 82 | 80 |

| 18. | Увеличение уставного фонда за счет нераспределенной прибыли. | 88000 | 84 | 80 |

| 19. | Произведена дооценка основных средств. | 140000 | 01 | 83 |

| Сумма амортизации при дооценке основных средств. | 16400 | 83 | 02 | |

| 20. | Отражен эмиссионный доход от превышения продажной цены акций над номинальной стоимостью. | 46300 | 83 | 75 |

| 21. | Использована сумма нераспределенной прибыли на модернизацию старого и приобретение нового имущества. | 434600 | 84/2 | 84/3 |

| 22. | Зачислена на специальный счет субсидия на финансирование капитальных и текущих расходов. | 270000 | 55 | 86 |

| 23. | Начислена оплата труда работникам за счет средств целевого финансирования. | 160000 | 86 | 70 |

| 24. | Произведены начисления на оплату труда (суммы определить): | |||

| - в фонд социальной защиты населения; | 48000 | 86 | 69 | |

| - страховых платежей по обязательному страхованию от несчастных случаев на производстве; | 960 | 86 | 76 | |

| - списание затрат, произведенных за счет целевого финансирования. | 208960 | 86 | 20 | |

| 25. | Начислено вознаграждение за выслугу лет за счет сформированного резерва. | 58000 | 82 | 70 |

| 26. | Списаны затраты по законченному ремонту трактора МТЗ-80 в ремонтной мастерской за счет сформированного резерва. | 238400 | 82 | 23 |

| 27. | Поступили на расчетный счет платежи в счет доходов будущих периодов за услуги связи. | 76200 | 51 | 98 |

| 28. | За счет краткосрочного кредита банка погашена задолженность поставщику. | 213400 | 60 | 66 |

| 29. | Начислены проценты по краткосрочным кредитам. | 32600 | 91 | 66 |

| 30. | С расчетного счета погашена задолженность по краткосрочным кредитам и процентам по ним. | 246000 | 66 | 51 |

| 31. | Создан резерв под обеспечение вложений в ценные бумаги. | 423600 | 91 | 59 |

| 32. | Использован резерв при падении стоимости ценных бумаг. | 423600 | 91/1 | 59 |

Список использованных источников

1) Бухгалтерский учет: учеб.-метод. пособие/ Н.С. Стражева, А.В. Стражев. – 12-е изд., перераб. и доп. – Минск: Соврем. Шк., 2008. – 672 с.

2) Бухгалтерский учет и аудит : Л.И. Стешиц, ВАПК Минск,2005,537с.

3) Бухгалтерский учет: А.П. Михалкевич, П.Я. Парковская, С.К. Маталыцкая, Мн.: БГЭУ, 2004,687с.

Похожие работы

... продукции. 1.4 Попередельный метод учета затрат и калькуляции себестоимости продукции, работ и услуг Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического процесса вырабатывают готовый продукт. Этот метод ...

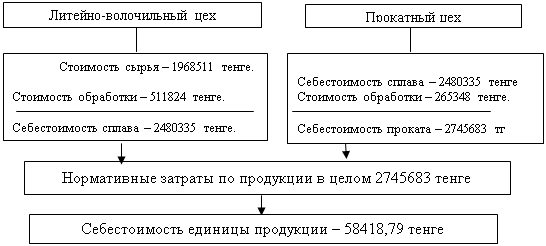

... , тогда затраты на материалы произведены на 100 %. Если этот этап еще не пройден, тогда эквивалентный выпуск точки зрения затрат на материалы принимается равным нулю. 4 Иллюстрация попроцессной калькуляции себестоимости продукции на материалах предприятия Анализируемое предприятие ТОО «Тайма» производит прокат меди и сплавов на основе меди в виде листов, полос, лент, прутков и проволоки. ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... 8 месяцев (живая масса, привес и себестоимость поголовья). В связи с тем, что коров мясного направления не доят и телят, рожденных от них, воспитывают подсосным методом, калькуляция имеет некоторые отличия от калькуляции себестоимости продукции крупного рогатого скота молочного направления. Себестоимость подсосных телят, отнятых от коров, определяют следующим образом. После исчисления массы ...

0 комментариев