Навигация

Анализ вычислительной эффективности метода

15666

знаков

0

таблиц

0

изображений

2. Анализ вычислительной эффективности метода

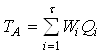

Проведем анализ вычислительной эффективности вышеописанного метода при проведении аудиторской проверки. Объём вычислительной работы зависит, как правило, от структуры программы, адресности и системы команд ЭВМ, числа повторений внутренних вычислительных циклов в программе, реализующей алгоритм, и других факторов. Для определения времени реализации разработанного метода определения дополнительного аудиторского риска на ЭВМ полагаем

, ( 1 )

, ( 1 )

Где ![]() - число машинных операций

- число машинных операций ![]() - го типа, содержащихся в алгоритме;

- го типа, содержащихся в алгоритме;

![]() - число операций

- число операций ![]() - го типа, выполняемых ЭВМ, за единицу времени;

- го типа, выполняемых ЭВМ, за единицу времени;

![]() - число операций, выполняемых ЭВМ.

- число операций, выполняемых ЭВМ.

Каждое алгоритмическое действие ![]() -го типа интерпретируется в последовательность команд данной ЭВМ, которые реализуют данную операцию. В этом случае время выполнения

-го типа интерпретируется в последовательность команд данной ЭВМ, которые реализуют данную операцию. В этом случае время выполнения ![]() -ой операции равно

-ой операции равно

, ( 2 )

, ( 2 )

Где ![]() - число различных команд, используемых в

- число различных команд, используемых в ![]() -ом действии;

-ом действии;

![]() - число команд

- число команд ![]() - го типа в

- го типа в ![]() -ом действии;

-ом действии;

![]() - время выполнения команды

- время выполнения команды ![]() - го типа в

- го типа в ![]() -ом действии, которое определяется как

-ом действии, которое определяется как

![]() =

=![]() +

+![]() +

+![]() +

+![]() +

+![]() , ( 3 )

, ( 3 )

где ![]() - время выполнения операции;

- время выполнения операции;

![]() - время выборки и распаковки команды;

- время выборки и распаковки команды;

![]() - время модификации адресов операндов;

- время модификации адресов операндов;

![]() - время выборки операндов;

- время выборки операндов;

![]() - время записи результатов.

- время записи результатов.

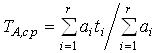

Среднее время выполнения операций с учётом их весов

. ( 4 )

. ( 4 )

Объем необходимой памяти для определения дополнительного аудиторского риска с помощью разработанного метода на ЭВМ не превосходит следующей суммы составляющих

![]()

![]() +

+![]() +

+![]() +

+![]() , ( 5 )

, ( 5 )

Где ![]() - объем памяти для хранения исходных данных;

- объем памяти для хранения исходных данных;

![]() - объем памяти для хранения программы алгоритма;

- объем памяти для хранения программы алгоритма;

![]() - объем памяти для хранения промежуточных результатов;

- объем памяти для хранения промежуточных результатов;

![]() - объем памяти для хранения значений искомых величин.

- объем памяти для хранения значений искомых величин.

В случае больших массивов входной, промежуточной и результирующей информации определенные части ![]() ,

, ![]() ,

, ![]() хранятся в оперативной и периферийной памяти ЭВМ;

хранятся в оперативной и периферийной памяти ЭВМ; ![]() - обычно целиком в оперативной памяти, при этом нередко

- обычно целиком в оперативной памяти, при этом нередко ![]() ,

, ![]() или их части занимают полностью или частично место

или их части занимают полностью или частично место ![]() .

.

Пусть исходные данные составляют вектор

![]() ,

,

где каждая компонента записывается в двоичном представлении в одной ячейке ЭВМ. Тогда

![]() [бит], ( 6 )

[бит], ( 6 )

Где ![]() - число разрядов ячейки, отведенных под мантиссу с учётом знаков;

- число разрядов ячейки, отведенных под мантиссу с учётом знаков;

![]() - число разрядов ячейки, отведенных под порядок с учётом знаков.

- число разрядов ячейки, отведенных под порядок с учётом знаков.

Объём памяти ![]() можно в ряде случаев существенно сократить за счёт использования априорной информации о характере движения ЛА. Это может быть достигнуто конструктивно за счёт уменьшения числа разрядов выделяемых под порядок числа, если последний совпадет для многих компонент вектора

можно в ряде случаев существенно сократить за счёт использования априорной информации о характере движения ЛА. Это может быть достигнуто конструктивно за счёт уменьшения числа разрядов выделяемых под порядок числа, если последний совпадет для многих компонент вектора ![]() , или же за счёт использования ячеек памяти переменной длины.

, или же за счёт использования ячеек памяти переменной длины.

Необходимо отметить, что существенную экономию памяти ![]() обеспечивают путём вынесения повторяющихся групп команд на верхние уровни управления. Так, например, если при одноуровневом управлении реализация

обеспечивают путём вынесения повторяющихся групп команд на верхние уровни управления. Так, например, если при одноуровневом управлении реализация ![]() вхождений оператора, содержащего

вхождений оператора, содержащего ![]() команд, требует

команд, требует ![]() команд, то при двухуровневом управлении их число сокращается до

команд, то при двухуровневом управлении их число сокращается до ![]() . Память

. Память ![]() ,

, ![]() экономится аналогично

экономится аналогично ![]() . Необходимый объем памяти для хранения алгоритма определения дополнительного аудиторского риска, реализованный при помощи математического пакета «Mathcad», равен 22 [Кбт]. В действительности из-за многократного обращения к запоминающему устройству ЗУ, внешним устройствам, простоев процессора время реализации алгоритма больше расчётного. Для сокращения этого времени необходимо переходить к многопроцессорной и многомашинной организации вычислительного процесса с использованием арифметических устройств, имеющих максимальную производительность.

. Необходимый объем памяти для хранения алгоритма определения дополнительного аудиторского риска, реализованный при помощи математического пакета «Mathcad», равен 22 [Кбт]. В действительности из-за многократного обращения к запоминающему устройству ЗУ, внешним устройствам, простоев процессора время реализации алгоритма больше расчётного. Для сокращения этого времени необходимо переходить к многопроцессорной и многомашинной организации вычислительного процесса с использованием арифметических устройств, имеющих максимальную производительность.

Похожие работы

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... возможности которого открывают широкие перспективы для укрепления конкурентоспособности фирм. Потоки информации являются теми связующими нитями, на которые нанизываются все элементы логистической системы. Информационная логистика организует поток данных, сопровождающий артериальные потоки, занимается созданием и управлением информационными системами, которые технически и программно обеспечивают ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев