Навигация

Організація і техніка лізингових операцій

39353

знака

1

таблица

0

изображений

1.5. Організація і техніка лізингових операцій.

1.Підписання лізингового контракту.

Здійсненню лізингової угоди передує одержання заявки від підприємства (наукової організації) на яке-небудь устаткування .

Звичайно потенційний (майбутній ) орендар звертається з цією заявкою до свого банку, а останній уже пропонує здійснити спеціалізованій компанії; у той же час, звичайно, не виключене і звертання орендаря прямо до лізингової компанії з пропозицією укласти лізинговий контракт. При позитивній відповіді даний контракт укладається між лізингодавцем (у залежності від конкретної ситуації - банком або лізинговою фірмою) і лізингоодержувачем (про зміст контракту мова йтиме нижче) практично одночасно з оформленням придбання товару лізингодавцем у постачальника.

2. Придбання товару.

Придбання машин, приладів, устаткування й інших матеріальних цінностей, що є предметом лізингового контракту, виробляється з доручення клієнта лизингодавцем за допомогою висновку контракту купівлі-продажу. Відповідно до укладених контрактів власником лізингового товару, що зберігає право власності і враховує його на своєму балансі, є лізингодавець; одержувачем же товару по угоді є лізингоодержувач, що власником не є , але практично приймає на себе багато його обов'язків.

3. Постачання товару.

Постачання товару здійснюється продавцем (постачальником) відповідно до умов договору з попереднім попередженням орендаря про майбутнє постачання.

4. Приймання товару.

Здійснюється підписанням протоколу приймання, у якому обов'язково бере участь постачальник і лізингоодежувач.

Постачальник цим документом підтверджує виконання своїх обов’язків перед лізингодавцем (за договором купівлі-продажу) і може розраховувати на оплату поставленого товару. У випадку виявлення окремих недоліків, не зухвалих, однак, істотного порушення функціонування товару (об'єкта угоди), постачальник зобов'язується усунути зазначені недоліки в погоджений з лізингоодержувачем термін. При неналежному постачанні постачальник несе відповідальність безпосередньо перед лізингоодержувачем, звільняючи лізингодавця від претензій останнього .

Лізингоодержувач засвідчує протоколом приймання належну ставку об'єкта угоди , підтверджує досягнення обговорених показників в експлуатації, а також визнає дійсність усіх домовленостей, вказанних у контракті по лізингу , і зобов'язується зробити у встановлений час перший лізинговий внесок.

У випадку відсутності представника лізингодавця лізингоодержувач у протоколі про приймання заявляє про прийняття на себе прав і обов'язків лізингодавця у відношенні постачальника, включаючи перевірку стану об'єкту, зобов’язання рекламації, відмовляючись від їхнього пред'явлення безпосередньо лізингодавцю.

Разом з тим можливо і присутність лізингодавця (покупка товару по угоді ) при його прийманні (це може бути бажано, якщо лізинговий товар не є новим). У цьому випадку лізингодавець приймає всі документи і, підписуючи протокол приймання, бере на себе право власності на об'єкт лізингової угоди .

5.Кредитування банком операції придбання лізинговою компанією товару (при необхідності).

Звичайно лізингова фірма одержує кредит у банку, що приймає саму активну участь у її створенні і солідному пакеті , що має, її акцій (аж до контрольного).

6. Оплата постачання.

Підставою для розрахунків між постачальником і лізингодавцем є одержання останнім комплекту документів, оформлених і, що підписуються в процесі приймання товару.

Оплата може вироблятися такими способами:

- 100% оплата по підписанні протоколу приймання;

- первісний аванс (передоплата) у визначеному розмірі від покупної ціни, виплачуваний після одержання від продавця підтвердження згоди на угоду, і остаточний розрахунок після її виконання. При цьому покупець (лізингодавець) може оформити банківську гарантію повернення авансу, застрахувавши на випадок зриву угоди .

7.Виплата лізингових платежів.

Платежі на користь лизингодателя є основою зворотності полу-ченного матеріального кредиту; у них закладене погашення вартості узятого в оренду устаткування й оплата відсотків, а також деякі інші витрати. При цьому можливий варіант, коли як оплату здійснюється постачання

продукції, зробленої за допомогою орендованих засобів (компенсаційний лізинг).

8.Повернення кредиту зі сплатою відсотків по ньому .

У банківській практиці лізингові фірми, як правило, вважаються на-дежными платниками і мають пільгові умови кредитування.

По закінченні терміну контракту орендоване майно може бути воз-вращено лізингової компанії, або викуплено по залишковій (можливо - символічної ) вартості, або контракт може бути продовжений на новий термін. Зі сказаного очевидна специфіка лізингу, що полягає в його двоїстій природі: з одного боку, він зберігає риси кредиту (терміновість, возврат-ность, платність), але з іншої сторони є своєрідною інвестицією ка-питала, оскільки об'єкт позички виступає у формі матеріального майна.

Похожие работы

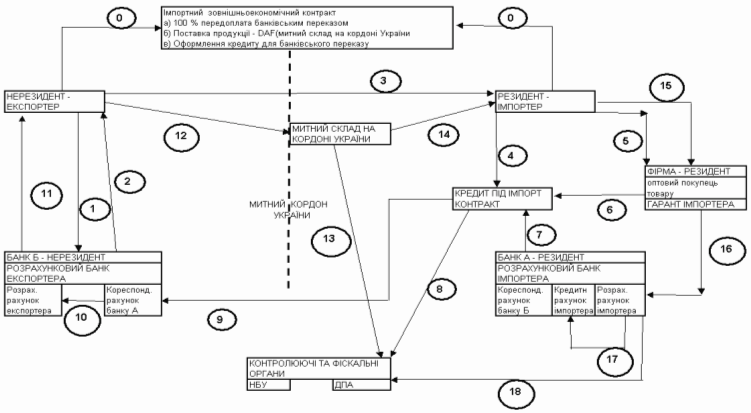

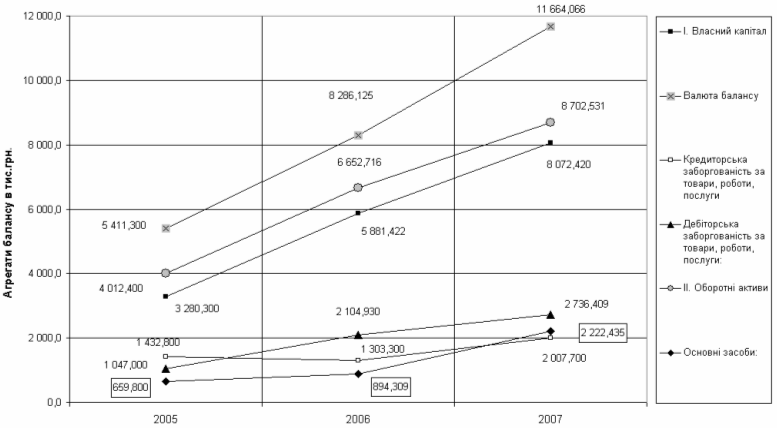

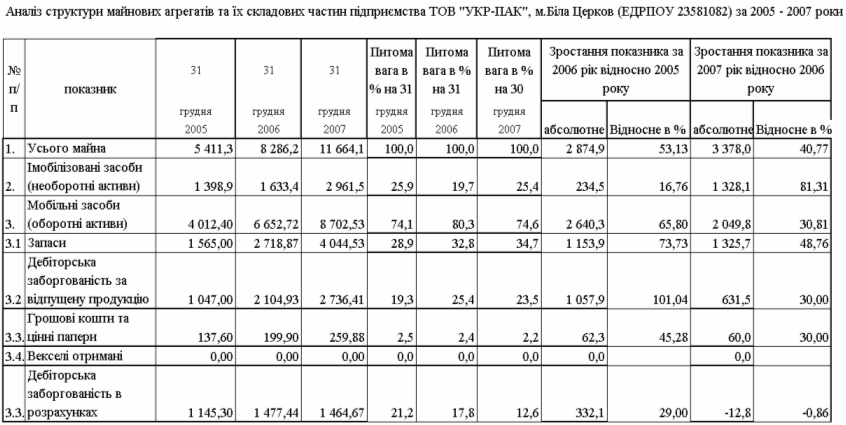

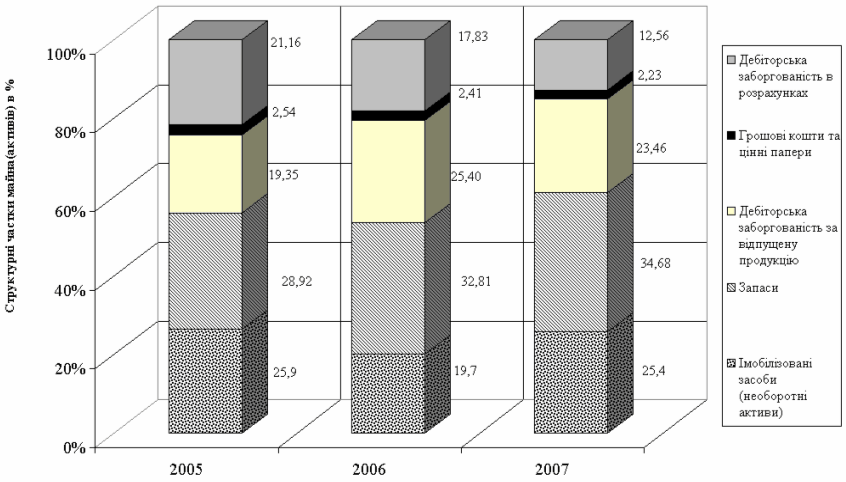

... розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК" 3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді: - передоплати ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... , " +" - повернуто інвесторам) -8 000 000 517 500 В табл.3.5 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних Таблиця 3.5 – Результати операційної діяльності проекту ВАТ „Янцівський гранітний кар'єр” № Значення показників на t - кроку діяльності п/п Показники 1 рік 2 рік 3 рік 4 рік 5 ...

0 комментариев