Навигация

Специализированные области аудита

53257

знаков

2

таблицы

0

изображений

8. Специализированные области аудита

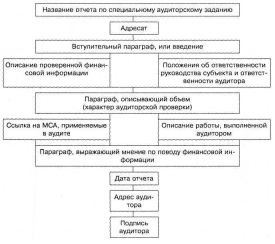

Определение и общие требования, предъявляемые к специальным аудиторским заданиям. Отчеты о финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от МСФО или национальных стандартов. Отчеты по компонентам финансовой отчетности. Отчеты о соответствии условиям договора. Отчеты об обобщенной финансовой отчетности. МСА 800 "Отчет аудитора по специальному аудиторскому заданию".

Понятие прогнозной финансовой информации, ее назначение. Понятия прогноза и перспективной оценки. Уверенность аудитора в отношении прогнозной финансовой информации. Принятие задания. Знание бизнеса. Охватываемый период. Процедуры проверки. Представление и раскрытие информации. Отчет о проверке прогнозной финансовой информации. МСА 810 "Проверка прогнозной финансовой информации".

9. Сопутствующие услуги

Цель обзора финансовой отчетности. Общие принципы обзора, объем обзора. Средняя степень уверенности. Условия задания. Планирование. Работа, выполненная другими лицами. Документация. Процедуры и доказательства. Выводы и заключение. МСА 910 "Задания по обзору финансовой отчетности".

Цель задания по выполнению согласованных процедур. Общие принципы работы по выполнению согласованных процедур. Определение условий задания. Планирование. Документация. Процедуры и доказательства. Отчет. МСА 920 "Задания по выполнению согласованных процедур".

Цель задания по подготовке (компиляции) финансовой информации. Общие принципы задания по подготовке финансовой информации. Определение условий задания. Планирование. Документация. Процедуры. Отчет о выполнении задания по подготовке финансовой информации. МСА 930 "Задания по подготовке финансовой информации".

10. Применение международных аудиторских стандартов для аудита малых предприятий (МСА 1005)

Комментарии по применению МСА при аудите малых предприятий.

11. Аудит международных коммерческих банков (МСА 1000, 1006)

Применение МСА для аудита международных коммерческих банков. Цели аудита и особо важные вопросы, возникающие по различным статьям финансовой отчетности банка.

Оценка систем внутреннего контроля.

Процедуры межбанковского подтверждения.

12. Сходства и различия российских правил (стандартов) аудиторской деятельности и МСА

Правила (стандарты) аудиторской деятельности, находящиеся в близком согласии с МСА. Правила (стандарты) аудиторской деятельности, имеющие существенные отличия от МСА; анализ причин таких различий.

2. Характеристика стандартов, обеспечивающих качество

аудиторских услуг

Организацией системы контроля качества аудиторской деятельности в Российской Федерации строится с учетом использования международного опыта. Уже с середины 90-х годов представители международных профессиональных объединений, в частности CNCC (Франция), знакомили российских аудиторов с некоторыми элементами своей системы контроля. В настоящее время российские аудиторы имеют возможность использовать опыт как Франции, так и Великобритании.

Ранее требования к системе внутреннего контроля аудиторской фирмы были установлены в МСА 220 «Контроль качества работы в аудите».

С 15 июля 2005 года вопросы организации СВК на уровне фирмы вынесены в МСКК 1[1] «Контроль качества для фирм, которые проводят аудиты и обзорные проверки исторической финансовой информации, а также другие задания, обеспечивающие уверенность и связанные с сопутствующими услугами», а вопросы организации контроля качества на уровне отдельного аудиторского задания – в МСА 220R «Контроль качества для аудиторов исторической финансовой информации».

Внешний контроль качества основан на изучении и оценке системы внутреннего контроля, действующей в аудиторской фирме, ее соответствии международным требованиям.

Все национальные аудиторские организации и профессиональные объединения, которые являются членами Международной федерации бухгалтеров IFAC, руководствуются в своей деятельности МСКК 1 и МСА 220R. Российский аудит также направлен на соответствие ПСАД международным стандартам аудита.

Основные изменения в требованиях к организации внутрифирменного контроля качества (СВКК) аудиторской фирмы связаны с тем, что в МСКК 1 введены обязательные требования к структуре СВКК, а также обязанность документировать процедуры и элементы СВКК.

В соответствии с п.7 МСКК 1 система контроля качества аудиторской организации должна включать в себя политики и процедуры в отношении каждого из следующих элементов:

- ответственность руководства за качество предоставляемых услуг (внутрифирменный контроль качества);

- этические требования;

- политика и процедуры о решении вопроса о заключении договора на аудит и поддержания связи с существующим клиентом;

- человеческие ресурсы;

- выполнение задания;

- мониторинг.

Изменились требования к документированию и доведению до персонала процедур внутреннего контроля.

В соответствии с п.7 МСКК 1 внешний контроль профессиональных аудиторских объединений должен обеспечивать проверку следующих требований:

- ответственность руководства за качество предоставляемых услуг;

- этические требования;

- политика и процедуры для решения вопроса о заключении договора на аудит и поддержания связей с существующим клиентом;

- трудовые ресурсы;

- выполнение задания;

- мониторинг;

- претензии.

Контроль качества преследует следующие цели:

1) Укрепить доверие к аудиторской профессии в обществе

2) Проверить, соответствует ли выполненное задание действующим нормативным требованиям с точки зрения:

- соблюдения лицензионных требований

- правил профессиональной этики в отношении независимости и профессионального поведения

- организации работ

- планирования аудита

- отражения результатов проверки в документации аудитора

- наличия контроля со стороны руководства и ведущих специалистов

- необходимого уровня компетенции аудитора

- адекватной оценки для получения уверенности, что не будет отношений с клиентами, характеризующимися неприемлемо высокой степенью риска

- получение консультаций в специальных случаях

Контроль качества аудиторских услуг проводится в соответствии с требованиями ПСАД №7 «Внутренний контроль качества аудита»

Контроль проводится в 2 этапа

1 этап. Заполнение аудиторскими организациями ежегодной анкеты, на основании которой контролеры получают информацию о деятельности фирмы без ее посещения. Анкеты представляются в ТИПБ. Нарушения порядка представления анкет:

не соблюдаются сроки представления – до 15 апреля

не представляются анкеты

представляются искаженные данные по соблюдению требований ПСАД, не подтверждаемые при посещении аудиторской организации

2 этап. Проведение проверки выполнения требований ПСАД при посещении контролером аудиторской организации. Наиболее распространенные нарушения, выявляемые контролерами:

недостаточность или отсутствие документирования аудиторских проверок

отсутствие документирования проверок на независимость

недостаточность внутренней организационной документации, например, отсутствие распоряжений на назначение руководителей проверок, внутренних консультантов.

Недостатки в работе контролеров:

- небрежность при заполнении рабочих документов контролера, например, несоответствие дат, несоответствие информации по данным проверяемой аудиторской организации и контролера

- несоблюдение порядка проведения контроля

- проведение проверки аудиторских дел при отсутствии разрешений клиента

- недостаточно оперативное исправление недостатков по замечаниям Комиссии ИПБ России при рассмотрении заключений, представленных на утверждение, в результате чего неоправданно увеличиваются сроки выдачи заключений

Направления работы Комиссии по улучшению работы контролеров:

- подготовка контролеров качества ввиду их недостаточности и неравномерности распределения по регионам. Например, всего один контролер в Приморском крае, а в центральных регионах количество их не только достаточно, но и число желающих быть контролерами растет

- добиваться повышения квалификации контролеров и уменьшения недостатков в их работе

По результатам проведения 2-х этапов выдается заключение.

Заключение формируется ТИПБ, а затем утверждается Комиссией по контролю качества аудиторской деятельности ИПБ России с предоставлением в Комиссию полного комплекта документов, оформляемых при проведении контроля качества, который предусмотрен Порядком проведения контроля качества ИПБ России.

Типовые заключения 4-х видов:

1. работа аудиторской организации достаточна для обеспечения качества аудиторских услуг

2. имеются несущественные замечания

3. имеются существенные замечания, необходимо предусмотреть серьезную организационную работу по обеспечению качества предоставляемых услуг

4. деятельность не соответствует профессиональным стандартам

Обязанности профессиональных аудиторских объединений (ПАО) в области внешнего контроля:

- активное разъяснение среди членов ПАО цели и процедур проведения внешнего контроля качества

- разработка и внедрение внутренних правил (стандартов) аудиторской деятельности, обязательных для членов ПАО

- разработка эффективной системы контроля качества аудиторских услуг членов ПАО

- введение и проведение обязательной программы внешней проверки качества работы участников ПАО

- подготовка контролеров качества

- оказание содействия своим участникам во внедрении эффективной внутренней системы контроля качества и обеспечении ее функционирования

Комиссия по контролю качества аудиторской деятельности ИПБ России для реализации стоящих перед ней задач в области организации системы контроля качества аудита осуществляет:

разработку и утверждение методик осуществления проверок

разработку и утверждение методик отбора, назначения и повышения квалификации контролеров

разработку и утверждение отбора проверяемых субъектов

разработку и утверждение программ проверок

утверждение результатов проверок

подготовку, утверждение и реализацию мер по результатам проверок

контроль выполнения мероприятий по устранению недостатков, выявленных по результатам проверок

контроль деятельности контролеров

разработку и утверждение системы урегулирования разногласий, возникающих в ходе и по результатам проверок

В настоящее время:

разработаны внутренние стандарты ИПБ России для членов организации

разработана система контроля качества аудиторских организаций – членов ИПБ России

разработана процедура проведения внешнего контроля качества

разработаны требования к контролерам качества

проведено обучение и аттестация контролеров (около 150) человек

внешний контроль проводится по территориальному признаку, т.е. контроль проводит ТИПБ, в котором состоит аудиторская организация.

в ИПБ России входят 80 ТИПБ.

аттестованные контролеры имеются в 33 регионах.

проводится работа по организации внешнего контроля.

для обеспечения требований системы контроля качества Комиссия по контролю качества аудиторской деятельности разрабатывает и представляет на утверждение Президентского совета ИПБ России перечень мер, включая дисциплинарные, применяемые к аудиторам – членам ИПБ России в случае несоблюдения требований качества.

Кроме вышеперечисленных стандартов МСКК 1 и МСА 220R, следует выделить таких два стандарта, обеспечивающих качество аудиторских услуг, как Положение об обязанностях членов МФБ №1 «Контроль качества» и 8-я Директива Европейской комиссии.

Членами МФБ являются профессиональные объединения 156 организации из 114 стран мира, в том числе и ИПБ России. На членов МФБ распространяются «Положения об обязанностях членов МФБ». Всего положений – 7. Из них следующие касаются контроля качества аудиторских услуг:

- Положение №1 «Контроль качества» применяется при проведении внешних проверок качества работы аудитора.

- Положение №3 «Международные стандарты, соответствующие методические рекомендации и другие документы, издаваемые КМСА»,устанавливает обязанности членов МФБ в отношении стандартов контроля качества, аудита и заданий по поддержанию достоверности информации.

- Положение №4 «Кодекс профессиональной этики МФБ для дипломированных бухгалтеров» устанавливает обязанности организаций по его соблюдению.

Российским профессиональным аудиторским объединениям следует установить и максимально приблизить к международным требованиям как внутренние стандарты этих объединений, обязательные для членов, так и внешнюю проверку соблюдения стандартов и оценку качества предоставляемых услуг.

В 8-й Директиве Европейской комиссии содержаться статьи, посвященные системе обеспечения качества (ст.29, 32).

ЗАКЛЮЧЕНИЕ

Стандарты аудита регулируют профессиональную деятельность аудиторов и широко признаны во всем мире, поскольку позволяют достичь наибольшей объективности в выражении аудиторскою мнения по поводу соответствия финансовой отчетности общепринятым принципам ведения бухгалтерского учета и формирования финансовой отчетности, а также устанавливают единые качественные критерии сравнения результатов аудиторской деятельности. Единообразие аудиторской деятельности является необходимым ее условием ввиду многообразия методик, применяемых в аудиторской практике, и сложности их сопоставления.

Аудиторские стандарты формулируют единые базовые требования, определяющие нормативы по качеству и надежности аудита и обеспечивающие определенный уровень гарантия результатов аудиторской проверки при соблюдении этих требований. Они устанавливают единые требования к процедуре аудирования, аудиторскому заключению и самому аудитору. С изменением экономической ситуации аудиторские стандарты подлежат периодическому пересмотру в целях максимального удовлетворения потребностей пользователей финансовой отчетности.

На базе аудиторских стандартов формируются программы для подготовки аудиторов, а также требования для проведения экзаменов на право заниматься аудиторской деятельностью. Аудиторские стандарты являются основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов.

Любая аудиторская проверка, как правило, начинается с разработки общего плана и программы аудита. Начиная эту разработку, аудиторы должны основываться на предварительных знаниях об экономическом субъекте, а также на результатах проведенных аналитических процедур. С помощью таких аналитических процедур аудиторы выявляют области, значимые для аудита.

В процессе подготовки общего плана и программы аудита оценивается эффективность системы внутреннего контроля, действующей у экономического субъекта, и производят оценку ее риска. Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет недостоверную информацию. Кроме того, при подготовке общего плана и программы аудита аудиторам следует установить также приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 года.

2. Кодекс этики аудиторов России. Одобрен Советом по аудиторской деятельности при Минфине России (Протокол № 56 от 31 мая 2007 года).

3. Федеральные правила (стандарты) аудиторской деятельности шестой очереди, утвержденные Постановлением Правительства РФ № 557 от 22.07.08.

4. Письмо Министерства финансов Российской Федерации от 28 декабря 2004 г. № 07-04-08/950/СШ "О представлении отчетности аудиторских организаций и индивидуальных аудиторов."

5. Галова Е.В. Федеральные стандарты аудита: Учеб. пособие. – М. Изд-во: АБИК, 2007. – 72 с.

6. Грачева М.Е. Международные стандарты аудита (МСА): учеб. пособие. – М.: РИОР, 2008.

7. Панкова С.В., Панкова Н.И. Реформирование системы федеральных стандартов аудиторской деятельности и их сближение с МСА // Аудиторские ведомости. -2008.

8. Рогуленко Т.М. Аудит: учебник. – изд. с изм. – М.: Экономистъ, 2007.

9. Чикунова И.П. Международные стандарты аудита: структура и содержание // Бухгалтерский учет. – 2008.

10. Шеремет А.Д., Суйц В.П. Аудит: учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2007.

11. Мазуренко А.А. Зарубежный бухгалтерский учет и аудит. – Учебное пособие/ Под. ред. Л.И. Ушвицкого. – М.: КНОРУС, 2009.

12. Информация Интернет сайтов:

http://www.educenter.ru/documents/audit_prog8.html

http://www.as-audit.ru/consulting/book_keeper/taxation/audit_standart/index.shtml

http://auditinfo.net/kontrol-kachestva-auditorskoj-deyatelnosti/

ПРИЛОЖЕНИЕ

КОДИФИКАЦИЯ МЕЖДУНАРОДНЫХ СТАНДАРТОВ АУДИТА И ПОЛОЖЕНИЙ О МЕЖДУНАРОДНОЙ АУДИТОРСКОЙ ПРАКТИКЕ

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

[1] Международный стандарт контроля качества 1 «Контроль качества работы организаций, осуществляющих аудит и обзор финансовой информации за прошлые годы, а также другие задания по подтверждению достоверности информации и оказанию сопутствующих услуг»

Похожие работы

... стандартов не существует, скорее, имеются различные группы стандартов, используемые в большем или меньшем числе стран или более или менее широким кругом фирм. 2. Роль и факторы развития международных стандартов аудита в современном мире Принятие решений о покупке и продаже ценных бумаг, выдаче ссуд, расширении коммерческого кредита, заключений соглашений о найме и по другим вопросам основано, ...

... становления аудита в России. Этот же Закон определил и основные задачи развития аудита на современном этапе. В ст. 9 данного Федерального закона установлена обязательность применения правил (стандартов) аудиторской деятельности (за исключением тех положений, где указано, что они носят рекомендательный характер), повышен их статус в части разработки и утверждения. Федеральные правила (стандарты) ...

... в учетной практике международных стандартов финансовой отчетности. Это проявляется в содержании документов, разработанных с целью гармонизации бухгалтерского учета и аудита в соответствии с международными стандартами. [4] Задание 2. Сравнительная характеристика обязательных требований Международного стандарта аудита № 240 "Обязанности аудитора в отношении мошенничества при аудите финансовой ...

... много требований, близких к требованиям раздела 3 отечественного Правила (стандарта). Некоторые особенности аудиторского задания, которые предписывается оговаривать в общем плане аудита международным стандартом, посвященным планированию, почему-то не нашли места в российском аналоге. Например, в МСА рекомендуется обязательно отразить при планировании, выполняется ли для проверяемого предприятия ...

0 комментариев