Навигация

АУДИТОРСКАЯ ПРОВЕРКА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

83837

знаков

5

таблиц

0

изображений

2. АУДИТОРСКАЯ ПРОВЕРКА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

2. 1. Цели проверки и источники информации

Целью аудита при проверке расчетов по оплате труда является установление соответствия применяемой в организации методики учета и налогообложения операций по оплате труда и расчетов с персоналом действующим в Российской Федерации в проверяемом периоде нормативным документам, для того чтобы выявить имеющиеся ошибки или нарушения и степень их влияния на достоверность бухгалтерской отчетности.

Основные задачи аудиторской проверки расчетов по оплате труда:

- оценка существующей в организации системы расчетов с персоналом и ее эффективности;

- соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

- оценка состояния синтетического и аналитического учета операций по оплате труда и расчетов с персоналом организации в проверяемом периоде;

- оценка полноты отражения совершенных операций в бухгалтерском учете;

- проверка соблюдения организацией налогового законодательства по операциям, связанным с расчетами по оплате труда;

- проверка соблюдения организацией законодательства по расчетам с внебюджетными фондами, по социальному страхованию и обеспечению.

К источникам информации, используемой в процессе аудиторской проверки, относят документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры синтетического и аналитического учета и отчетность. В качестве первичных документов преимущественно используются унифицированные формы первичной документации, разработанные НИПИ-статинформом Госкомстата России.

Ведение первичного учета по унифицированным формам распространяется на юридических лиц всех форм собственности. Так, по учету личного состава используются: приказ (распоряжение) о приеме на работу (форма № Т-1), личная карточка (№ Т-2), учетная карточка научного работника (№ Т-4), приказ (распоряжение) о переводе на другую работу (№ Т-5), приказ (распоряжение) о предоставлении отпуска (№ Т-6), приказ (распоряжение) о прекращении трудового договора (№ Т-8).

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: табель учета использования рабочего времени и расчета заработной платы (№ Т-12), расчетно-платежная ведомость (№ Т-49), расчетная ведомость (№ Т-53), лицевой счет (№ Т-54).

Отчетность включает:

1. Бухгалтерский баланс (форма № 1);

2. Отчет о прибылях и убытках (форма № 2);

3. Отчет об изменениях капитала (форма № 3);

4. Отчет о движении денежных средств (форма № 4);

5. Приложение к бухгалтерскому балансу (форма № 5).

Также источниками информации являются аналитические и синтетические данные по счетам: № 70 «Расчеты с персоналом по оплате труда», № 68 «Расчеты по налогам и сборам», № 69 «Расчеты по социальному страхованию и обеспечению», № 84 «Нераспределенная прибыль» (субсчет «Фонд потребления»), 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»), 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

Прежде всего целесообразно проконтролировать, как осуществляется на предприятии соблюдение трудового законодательства. В этой связи аудитор может проверить, как ведется оформление сотрудников при приеме и увольнении, учет рабочего времени сотрудников, построение системы оплаты труда и др.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых систем оплаты труда в основном используются сдельная и повременная системы, что должно быть отмечено в соответствующих документах работников предприятия. При повышенной оплате труда необходимо проверить правильность применения тарифных ставок или условий контракта, а при сдельной – правильность применения норм и расценок.

2. 2. Основные законодательные и нормативные документы

1. Гражданский кодекс Российской Федерации, чч. 1 и2.

2. Налоговый кодекс РФ, чч. 1, 2.

3. Инструкция о составе фонда заработной платы ив выплат социального характера (утв. Постановлением Госкомстата России № 116 от 24 ноября 2000г. по согласованию с Минэкономразвития России, Минтрудом России и Банком России).

4. Трудовой кодекс Российской Федерации.

5. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

6. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

7. План счетов бухгалтерского учета и Инструкция по его применению (Приказ Ф РФ от 31 октября 2000 г. № 94н).

8. Альбом унифицированных форм первичной учетной документации по учету труда и его оплаты (утверждены Постановлением Госкомстата России от 6 апреля 2001 г. № 26).

2. 3. Основные комплексы задач и вопросы для составления программы проверки

К числу основных комплексов задач, которые необходимо проверить, относятся следующие:

1. Соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям:

ü применяются ли типовые формы документов по учету личного состава;

ü личные карточки на работающих (ф. № Т-2);

ü приказ (распоряжение) о предоставлении отпуска (ф. № Т-6);

ü приказ о переводе на другую работу (ф. № Т-5);

ü приказ (распоряжение) о прекращении трудового договора (контракта) (ф. № Т-8);

ü ведутся ли на работающих трудовые книжки;

ü проверяется ли отделом кадров соответствие применяемых окладов и разрядов рабочих, установленных в штатном расписании;

ü ведутся ли в цехах (отделах) табели рабочего времени.

2. Учет и контроль выработки и начисления заработной платы рабочим-сдельщикам:

ü применяются ли на предприятии утвержденные отделом труда нормы и расценки по видам работ;

ü используются ли типовые формы первичных документов;

ü организовано ли гашение (проставление отметки об оплате) первичных документов;

ü применяются ли ПК для выполнения расчетов по сдельной оплате труда;

ü применяются ли наряды на бригаду.

3. Учет и начисление повременных и прочих видов оплат:

ü ведутся ли расчеты по начислению повременных видов оплат согласно табелю рабочего времени;

ü проверяет ли отдел труда или внутренний аудитор правильность расчетов по начислениям различных видов оплат;

ü применяется ли ПК для выполнения расчетов по начислению заработной платы.

4. Расчеты удержаний из заработной платы физических лиц:

ü проставлены ли в расчетных ведомостях (лицевых счетах) данные для правильного исчисления удержаний;

ü налог на доходы с физических лиц;

ü удержаний по исполнительным листам;

ü прочих удержаний;

ü применяются ли ПК для прочих удержаний;

ü проверяли ли органы фондов социального страхования и налоговых служб расчеты по налогу на доходы с физических лиц.

5. Аналитический учет по работающим (по видам начислений и удержаний):

ü какие ведутся документы по аналитическому учету;

ü расчетно-платежные ведомости;

ü расчетно-платежные ведомости и лицевые счета на работающих;

ü применяются ли ПК для ведения аналитического учета;

ü организовано ли архивное хранение документов по аналитическому учету с работающими.

6, 7. Сводные расчеты по заработной плате, расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ:

ü имеют ли сквозную нумерацию расчетно-платежные ведомости;

ü сопоставляются ли начисления на оплату труда с данными отчетов по социальному страхованию, медицинскому страхованию, пенсионному фонду, фонду занятости;

ü проверяет ли ответственный бухгалтер данные о месячных, квартальных и годовых накоплениях сумм начислений по оплате труда;

ü применяются ли ПК для сводных расчетов по оплате труда;

ü имеются ли на предприятии задержки с расчетами и выплатами по оплате труда.

8. Расчеты по депонированной заработной плате:

ü ведутся ли на предприятии карточки по депонированной заработной плате;

ü производится ли отнесение депонированных сумм на счета «Прибыли и убытки» по истечении срока исковой давности;

ü применяются ли ПК для расчетов по депонированной заработной плате.

2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда

Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) отчетности, законности и достоверности хозяйственных операций и правильности их отражения на счетах бухгалтерского учета. Планирование аудита включает в себя составление плана ожидаемых работ, определение объема и времени проведения аудиторских процедур, а также разработку аудиторской программы.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией и является средством контроля качества работы.

Программа документально оформляется, т.е. обозначается номер или код каждой проводимой аудиторской процедуры. Аудиторская программа может составляться в виде программы тестов контроля (содержит процедуры для сбора информации о функционировании системы внутреннего контроля предприятия) и в виде программы проверки оборотов и остатков на бухгалтерских счетах (содержит процедуры сбора информации об оборотах и остатках на счетах). Порядок составления и оформления плана и программы проверки аудитор определяет самостоятельно.

Таблица 1

Общий план аудита операций по оплате труда и расчетам с персоналом организации

Проверяемая организация____________________________________________

Период аудита______________________________________________________

Количество человеко-часов___________________________________________

Руководитель аудиторской группы______________________________________

Состав аудиторской группы___________________________________________

Планируемый аудиторский риск______________________________________

Планируемый уровень существенности__________________________________

| Перечень аудиторских процедур по разделам аудита, рабочая документация | Рабочая документация | |

| 1. | Аудит оформления первичных учетных документов | Аналитический обзор |

| 2. | Аудит организации хозяйственной деятельности предприятия и методики расчета и учета з/пл | Аналитический обзор |

| 3. | Разработка аналитических таблиц для пересчета начисленной з/пл | Аналитические таблицы |

| 4. | Аудит состава ФОТ, его распределения и тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | Аналитические таблицы |

| 5. | Аудит расчетов по начислению платежей во внебюджетные фонды | Аналитические таблицы |

| 6. | Обобщение пересчета за проверяемый период | Аналитические таблицы |

| 7. | Подготовка и печать отчета | Отчет |

Руководитель аудиторской организации _____________________

Руководитель аудиторской группы ______________________________

Таблица 2

Программа аудита

Проверяемая организация_________________________________________

Период аудита______________________________________________________

Количество человеко-часов___________________________________________

Руководитель аудиторской группы____________________________________

Состав аудиторской группы__________________________________________

Планируемый аудиторский риск______________________________________

Планируемый уровень существенности_________________________________

| № | Перечень аудиторских | Период | Исполнители | Рабочие документы | Примечание |

| 1. Аудит оформления первичных документов | |||||

| 1.1 | Определение степени унификации первичных документов по чету персонала и рабочего времени | Приказы о приеме на работу, увольнении, перемещении, табели учета использования рабочего времени, личные карточки, коллективный договор | |||

| 1.2 | Проверка правильности учета рабочего времени | Табели учета использования рабочего времени, график-календарь | |||

| 1.3 | Проверка правильности оформления расчетно-платежных документов | Расчетно-платежные ведомости, расчетные ведомости, платежные ведомости, расходные кассовые ордера | |||

| 1.4 | Проверка правильности учета депонированной заработной платы | Книга учета депонированной заработной платы, депонентские карточки, расходные кассовые ордера | |||

| 2. Аудит системы начислений заработной платы | |||||

| 2.1 | Проверка обоснованности начислений за особые условия труда: а) сверхурочные работы и работу в ночное время; б) работу в выходные и праздничные дни; в) выполнение работ с тяжелыми и вредными условиями труда; г) работы в районах с неблагоприятными климатическими условиями | Приказы руководителя, табели учета использования рабочего времени, расчетно-платежные ведомости, лицевые счета (а, б) Табели учета рабочего времени, перечень работ, расчетно-платежные ведомости, личные карточки (в) Расчетно-платежные ведомости, табели учета рабочего времени, личные карточки (г) | |||

| 2.2 | Проверка правильности документирования и оплаты простоев | Табель учета рабочего времени, листки о простое, расчетно-платежные ведомости, акты с приложением списка работников | |||

| 2.3 | Проверка правильности документирования и оплаты труда в случае брака | Акты о браке, приказы руководителя, расчетно-платежные ведомости, личные карточки | |||

| 2.4 | Проверка правильности расчета среднего заработка для различных целей | Приказы руководителя, заявления работников, расчетно-платежные ведомости, личные карточки | |||

| 2.5 | Проверка правильности расчета пособий , выплачиваемых за счет средств ФСС РФ | Заявления работников на выплату пособий, листки нетрудоспособности, путевки на санаторно-курортное лечение, счета организаций, оказывающих услуги, расчетно-платежные ведомости, личные карточки | |||

| 2.6 | Проверка правильности определения совокупного дохода для целей налогообложения физических лиц | Личные карточки, расчетно-платежные ведомости, сведения о полученных доходах работников, подаваемые в налоговую инспекцию | |||

| 2.7 | Проверка правильности образования и корректировки резервов: на предстоящую оплату отпусков работников; на выплату ежегодного вознаграждения за выслугу лет; на выплату вознаграждений по итогам года | Журналы-ордера № 10, 10/1, 10а, 12, ведомости № 12, 13, 13а, 15, 18 | |||

| 3. Аудит обоснованности применения льгот и удержаний из заработной платы | |||||

| 3.1 | Проверка правомерности применения вычетов и льгот для исчисления подоходного налога | Личные карточки, расчетно-платежные ведомости, сведения о полученных доходах, подаваемых в налоговую инспекцию | |||

| 3.2 | Определение соответствия применяемых ставок подоходного налога действующему законодательству | Личные карточки, расчетно-платежные ведомости, расчетные ведомости, сведения о полученных доходах, подаваемых в налоговую инспекцию | |||

| 3.3 | Проверка правильности удержаний по исполнительным листам | Исполнительные листы, расчетно-платежные ведомости, расчетные ведомости | |||

| 4. Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | |||||

| 4.1 | Проверка правильности отражения оборотов по счетам и субсчетам Главной книги с аналогичными показателями регистров синтетического учета | Журналы-ордера № 10, 10/1, 10а, ведомости № 12, 13, 13а, 15, 18, Главная книга | |||

| 4.2 | Проверка правомерности отнесения на себестоимость продукции (работ, услуг) выплат, начисленных персоналу организации | Журналы-ордера № 10, 10/1, 10а, ведомости № 12, 13, 13а, 15, 18, Главная книга, приказы | |||

| 4.3 | Проверка правильности отнесения страховых взносов во внебюджетные фонды на себестоимость продукции (работ, услуг) | Журналы-ордера № 9, 10, 10/1, 10а, Главная книга | |||

| 4.4 | Проверка обоснованности расходов организации по подготовке и переподготовке кадров, правильности отнесения таких выплат на себестоимость продукции (работ, услуг) | Журналы-ордера № 10, 10/1, 10а, ведомости № 12, 13, 13а, 15, 18, Главная книга, приказы, первичные документы (договоры на обучение, акты о выполненных работах) | |||

| 5. Аудит расчетов по начислению платежей во внебюджетные фонды | |||||

| 5.1 | Проверка правильности исчисления страховых взносов во внебюджетные фонды и своевременность их перечисления по назначению | Разработочная таблица «Сводка начисленной заработной платы по составу и категориям работников, учета расчетов с работниками по страхованию и распределение заработной платы (с вкладным листом)», журналы-ордера № 10, 10/1, 10а, ведомости № 12, 13, 15, отчетные декларации по расчетам с органами социального страхования и обеспечения | |||

Подготовка рабочей документации аудита. Цель подготовки рабочих документов – это документальное подтверждение того, что проверка была должным образом спланирована, реализация плана аудиторами ежедневно контролировалась и в ходе аудита подвергалась рассмотрению, что при необходимости выполнялись соответствующие исследования.

Правилом (стандартом) аудиторской деятельности «Документирование аудита» (п. 2.1б) предусмотрено описание использованных аудиторской организацией процедур и их результатов. На аудит операций по оплате труда составим описание аудиторских процедур (Таблица 3).

Таблица 3

Описание использованных аудиторских процедур и их результатов

| № п/п | Перечень аудиторских процедур | Объем информации | Техника исполнения | Характер возможных нарушений |

| 1. | Проверка наличия штатного расписания, коллективного договора, положений о премировании | Последовательно просматривают все приказы об изменениях штатного расписания, изменения (дополнения) к положению о премировании | Отсутствует коллективный договор | |

| 2. | Проверка оформления учетных первичных документов, служащих основанием отражения в учете операций по оплате труда | Последовательно просматривают все платежные ведомости за период, предусмотренный выборкой, и выясняют: а) имеется ли подпись руководителя и главного бухгалтера; б) в случаях временной подмены первых лиц уполномоченными, на которых возложены обязанности письменным распоряжением руководителя предприятия, нет ли платежных ведомостей с подписями этих лиц более раннего (позднего) срока, чем дата их назначения | Отсутствуют приказы на замещение первых лиц | |

| 3. | Установление полноты документов для предоставления льгот персоналу предприятия и выплаты пособий | Последовательно сверяют льготы, указанные в лицевых счетах, и наличие справок по каждому из работников в проверяемом периоде | Отсутствуют заявления работников о предоставлении им льгот | |

| 4. | Проверка наличия справок-вызовов из учебных заведений, договоров на обучение, актов о выполненных работах | Последовательно просматривают табели рабочего времени за проверяемый период и дни отпуска по учебе сверяют с наличием справок-вызовов из учебных заведений, затем проверяют начисленную оплату в расчетно-платежных ведомостях и отражение в учете этих операций | Необоснованное списание на себестоимость продукции (работ, услуг) для целей налогообложения расходов на обучение, подготовку и переподготовку кадров при отсутствии: договоров с образовательными учреждениями; лицензии у организации, оказавшей услуги образовательного характера; акта о выполненных работах | |

| 5. | Проверка регистрационных документов в фондах социального страхования | Проверить расчеты с фондами социального страхования, соответствие данных в них Главной книге и наличие подписей уполномоченных лиц при сдаче расчетов в фонды | Организация не зарегистрирована в фонде социального страхования РФ |

Планируя аудиторскую проверку, необходимо установить материальность (существенность) – максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение. В настоящее время считается, что отклонение показателя отчетности до 5 процентов является незначительным, а более 10 процентов – материальным (существенным).

Существенность выражает вероятность того, что применяемые аудиторские процедуры позволяют выявить ошибки в отчетности экономического субъекта и оценить их влияние на принятие соответствующих решений ее пользователей.

Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которого квалифицированный пользователь этой отчетности с большой вероятностью будет не в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Для расчета уровня существенности возьмем для примера муниципальное унитарное предприятие «Кисловодский центральный рынок» (МУП «КЦР»). Сначала необходимо определить показатели, значение которых будет влиять на расчет уровня существенности (Таблица 4).

Таблица 4

Определение уровня существенности

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта, тыс. руб. | Доля, | Значение, применяемое |

| Балансовая прибыль | 984 | 5% | 49,2 |

| Валовый объем реализации без НДС | 19 105 | 2% | 382,1 |

| Валюта баланса | 5 110 | 2% | 102,2 |

| Собственный капитал | 5 040 | 10% | 504 |

| Общие затраты предприятия | 5 139 | 2% | 102,8 |

Так как значения балансовой прибыли и собственного капитала значительно отклоняются, отбросим их при расчете уровня существенности. Следовательно, в расчет уровня существенности войдут такие числовые значения как:

· валовый объем реализации – 382,1 тыс. руб.;

· валюта баланса – 102,2 тыс. руб.;

· общие затраты предприятия – 102,8 тыс. руб.

Средняя величина этих показателей составляет 195,7 тыс. руб. Округлим данную величину до 230 тыс. руб., что и будет являться уровнем существенности для МУП «КЦР».

Важным элементом аудиторской деятельности при планировании аудита является оценка аудиторского риска. Различают два основных метода оценки аудиторского риска: интуитивный и расчетный.

Интуитивный метод заключается в том, что аудиторы, исходя из собственного опыта и знания деятельности клиента, определяют риск на основании отчетности в целом или отдельных групп операций и используют эту оценку в планировании аудита. Интуитивная оценка риска проводится также по данным устного опроса (тестирования) администрации, специалистов и бухгалтерского персонала экономического субъекта.

Расчетный метод предполагает оценку аудиторского риска путем составления и решения специальной факторной модели относительных величин.

Аудиторский риск – вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки, а также искажения после подтверждения аудитором ее достоверности.

В соответствии с российскими стандартами аудитору следует дать оценку состояния бухгалтерского учета и системе внутреннего контроля в проверяемой организации. Это необходимо для установления вероятности возникновения ошибок, влияющих на достоверность показателей финансовой отчетности. На основе такой оценки определяют содержание, масштаб и количество аудиторских процедур. Четко отлаженная система внутреннего контроля существенно снижает аудиторский риск при проведении как внешнего, так и внутреннего аудита. Если в результате проверки системы внутреннего контроля аудитор установит ее эффективность, то может в достаточной степени доверять информации и, следовательно, сократить объем собственной работы. Для каждой аудиторской процедуры разрабатываются несколько тестов средств контроля.

Составим несколько тестов средств контроля на примере МУП «КЦР». Данные тесты оформим в Таблице 5.

Таблица 5

Тесты средств контроля

| № | Содержание | ДА | НЕТ |

| 1. | Применяются ли унифицированные первичные документы по учету личного состава: | ||

| а) | личные карточки на работающих (№ Т-2) | ||

| б) | приказ (распоряжение) о предоставлении отпуска (№ Т-6) | ||

| в) | приказ о переводе на другую работу (№ Т-5) | ||

| г) | приказ (распоряжение) о прекращении трудового договора (№ Т-8) | ||

| 1.1. | Ведутся ли на работающих трудовые книжки | ||

| 2. | В документах, не являющихся унифицированными, имеются ли обязательные реквизиты: | ||

| а) | наименование документа | ||

| б) | дата составления | ||

| в) | наименование составившей его организации | ||

| г) | содержание хозяйственной операции | ||

| 3. | Заполнены ли обязательные реквизиты в документах | ||

| 4. | Имеются ли незаверенные исправления в документах | ||

| 5. | Существует ли приказ руководителя о перечне лиц, имеющих право подписи первичных учетных документов | ||

| 6. | Имеются ли все документы, подтверждающие правильность начисления заработной платы (приказы, договоры, контракты, подлинность первичных документов, объем выполненных | ||

| 7. | Правильно ли составлено штатное расписание и оплата труда по штатному расписанию | ||

| 8. | Правильны ли удержания из зарплаты | ||

| 9. | Правильно ли используются тарифы, расценки, разряда и др. при начислении оплаты труд | ||

| 10. | Обоснованны ли начисления премий, вознаграждений, отпускных, подъемных; имеются ли подтверждающие эти начисления документы (решения, приказы) | ||

| 11. | Достоверны ли и правильно ли составлены первичные документы | ||

| 12. | Не включены ли в табель и другие документы вымышленные лица | ||

| 13. | Не было ли повторного начисления сумм по ранее оплаченным документам | ||

| 14. | Нет ли в первичных документах и расчетных ведомостях арифметических ошибок | ||

| 15. | Используются ли во всех случаях типовые документы и регистры учета | ||

| 16. | Правильно ли отражаются на счетах операции по начислению и удержанию из заработной платы | ||

| 17. | Сопоставимы ли записи аналитического учета по счетам 70, 76 в части расчетов по исполнительным листам депонированной зарплате | ||

| Организовано ли архивное хранение документов по аналитическому учету с работающими | |||

| Применяются ли ПК при расчете заработной платы и удержаний из нее |

В процессе проверки аудитор должен составлять рабочие документы, являющиеся основными документами, подтверждающими объем и качество выполняемой им работы. Рабочие документы составляются в произвольной форме. В них должна содержаться необходимая справочная информация о клиенте, краткое описание выполненной работы. В частности, необходимо указывать:

- метод проведения проверки (сплошной или выборочный) либо объем проверенной документации;

- замечания по результатам проверки;

- перечень первичных и других документов, не представленных к проверке;

- иные выявленные несоответствия действующему законодательству;

- мнение аудитора о способах устранения выявленных недостатков;

- другие рекомендации по улучшению финансово-хозяйственной деятельности клиента.

Кроме того, в рабочих документах должна быть описана система внутрихозяйственного контроля клиента, программа аудита, а также результаты аудита за прошлый год. На основании записей, произведенных в рабочих документах, составляется аудиторское заключение.

Проверка документов позволяет аудитору убедиться в реальности определенного документа. Рекомендуется выбрать определенные записи в бухгалтерском учете и проследить отражение операций в учете вплоть до того первичного документа, который должен подтверждать реальность и целесообразность выполнения этой операции.

Прослеживание используется при изучении кредитовых оборотов по аналитическим счетам, ведомостям, отчетам, синтетическим счетам, отраженным в Главной книге, обращая внимание на нетиповые корреспонденции счетов.

Аналитические процедуры используются при сопоставлении фонда заработной платы отчетного периода с данными предыдущих периодов.

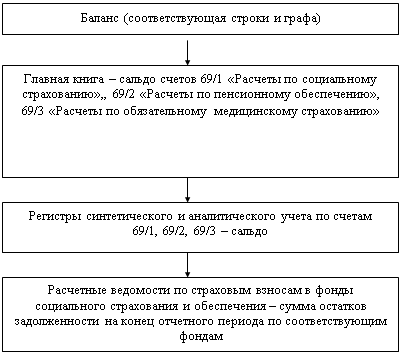

Поскольку аудиторская проверка соблюдения трудового законодательства и расчетов по оплате труда весьма трудоемка, то для сокращения сроков ее проведения можно использовать схему аудита синтетического и аналитического учета при журнально-ордерной форме счетоводства (Приложение 1) и схему соответствия операций, отраженных в бухгалтерском учете, совершенным хозяйственным операциям (Приложение 2).

В соответствии с Федеральными правилами (стандартами) аудиторской деятельности в Российской Федерации результатом аудиторской проверки является аудиторское заключение – документ, имеющий юридическое значение для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов.

Аудиторское заключение о бухгалтерской отчетности экономического субъекта представляет мнение о достоверности этой отчетности. Различают четыре варианта аудиторского заключения: безоговорочно положительное мнение, мнение с оговоркой, отказ аудиторской фирмы от выражения своего мнения о достоверности бухгалтерской отчетности и отрицательное мнение.

Заключение аудитора по результатам проверки, проведенной по поручению государственных органов, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством Российской Федерации.

2. 5 Типичные ошибки

Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при аудите расчетов по оплате труда. Наиболее характерные ошибки:

ü не применяются типовые формы первичных документов по оплате труда – затруднена проверка данных;

ü не ведутся табели учета рабочего времени (Т-2) – нельзя проверить правильность начисления повременных и других видов оплат;

ü включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение строительных работ – завышение себестоимости продукции, занижение налогооблагаемой прибыли;

ü не включались в совокупный доход работающих суммы премий и выданных подарков – занижение базы налогообложения по налогу с физических лиц и другим видам удержаний;

ü неверно производилось начисление налога на доходы с физических лиц занижение налога на доходы физических лиц;

ü неверно рассчитывались суммы по прочим видам оплат – занижение базы налогообложения.

Наряду с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета. Для этой цели аудиторская фирма может порекомендовать: автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, уточнить правильность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета по работающим и др.

После проведения всех необходимых процедур проверки аудитор оценивает полноту и качество выполнения всех пунктов общего плана и программы аудита. По окончании аудиторской проверки можно констатировать, что мероприятия, предусмотренные общим планом и программой аудита, выполнены в полном объеме. Проверка проводилась сплошным методом с использованием следующих документов: Главная книга, расчетные ведомости по начислению заработной платы, своды по заработной плате, договора на оказанные услуги, учетные регистры (налоговая карточка, журнал-ордер по счетам 50, 51, 69, 70, 71, 76 и т.д.), «Бухгалтерский баланс» (форма № 1) и др.

Необходимо описать результаты проверки, выявить все возможные недостатки и нарушения по расчетам с работниками по заработной плате. После проверки организации, составление аудиторского отчета по объекту проверки, отчета аудитора генеральному директору предприятия, аудитор обязан написать аудиторское заключение, где показывает, что проверка проходила в соответствии с Положением о бухгалтерском учете и отчетности в РФ. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность в части оплаты труда не содержит существенных искажений. Аудит включал в себя проверку на выборочной основе подтверждений числовых данных и пояснений, содержащихся в бухгалтерской отчетности по оплате труда. Мы полагаем, что проведенный аудит дает достаточно оснований для того, чтобы выразить мнение о достоверности бухгалтерской отчетности в части оплаты труда.

ЗАКЛЮЧЕНИЕ

Стандарты аудита регулируют профессиональную деятельность аудиторов и широко признаны во всем мире, поскольку позволяют достичь наибольшей объективности в выражении аудиторскою мнения по поводу соответствия финансовой отчетности общепринятым принципам ведения бухгалтерского учета и формирования финансовой отчетности, а также устанавливают единые качественные критерии сравнения результатов аудиторской деятельности. Единообразие аудиторской деятельности является необходимым ее условием ввиду многообразия методик, применяемых в аудиторской практике, и сложности их сопоставления.

Аудиторские стандарты формулируют единые базовые требования, определяющие нормативы по качеству и надежности аудита и обеспечивающие определенный уровень гарантия результатов аудиторской проверки при соблюдении этих требований. Они устанавливают единые требования к процедуре аудирования, аудиторскому заключению и самому аудитору. С изменением экономической ситуации аудиторские стандарты подлежат периодическому пересмотру в целях максимального удовлетворения потребностей пользователей финансовой отчетности.

На базе аудиторских стандартов формируются программы для подготовки аудиторов, а также требования для проведения экзаменов на право заниматься аудиторской деятельностью. Аудиторские стандарты являются основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов.

Любая аудиторская проверка, как правило, начинается с разработки общего плана и программы аудита. Начиная эту разработку, аудиторы должны основываться на предварительных знаниях об экономическом субъекте, а также на результатах проведенных аналитических процедур. С помощью таких аналитических процедур аудиторы выявляют области, значимые для аудита.

В процессе подготовки общего плана и программы аудита оценивается эффективность системы внутреннего контроля, действующей у экономического субъекта, и производят оценку ее риска. Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет недостоверную информацию. Кроме того, при подготовке общего плана и программы аудита аудиторам следует установить также приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной.

Программа аудита расчетов по заработной плате представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана. Она составляется в виде программы тестов средств контроля и в виде программы аудиторских средств по существу.

Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Их назначение в том, что они помогают выявить существенные недостатки средств контроля экономического субъекта.

Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок.

Приступая непосредственно к самой проверке расчетов по заработной плате аудиторам, прежде всего, необходимо удостовериться в правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету.

Далее аудиторы проверяют правильность начисления как основной, так и дополнительной заработной платы. Напомним, что к основной заработной плате относят оплату по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы. К дополнительной заработной плате – выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, и др.

Помимо этого, аудиторам необходимо осуществить проверку удержаний из заработной платы. Причем главное внимание здесь следует уделить налогу на доходы физических лиц.

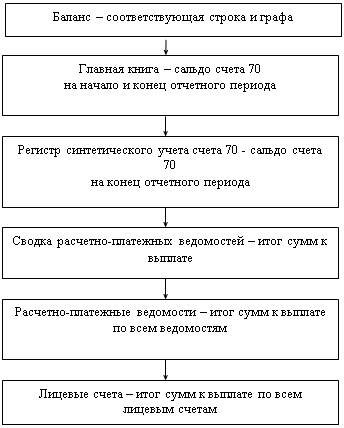

В заключение аудиторами выполняется проверка сводных расчетов по заработной плате, которая состоит в идентификации данных по счетам 70 «Расчеты с персоналом по оплате труда» и корреспондирующих с ним счетов. А затем эти данные сверяют с данными Главной книги и показателями Бухгалтерского баланса.

Таким образом, выполнив намеченные процедуры по проверке расчетов по заработной плате, аудиторы собирают необходимую им информацию и делают выводы о состоянии расчетов. После этого ими составляется аудиторское заключение, где они выражают свое мнение о достоверности и порядке ведения бухгалтерского учета расчетов по заработной плате.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации, чч. 1 и2.

2. Налоговый кодекс РФ, чч. 1, 2.

3. Инструкция о составе фонда заработной платы ив выплат социального характера (утв. Постановлением Госкомстата России № 116 от 24 ноября 2000г. по согласованию с Минэкономразвития России, Минтрудом России и Банком России).

4. Трудовой кодекс Российской Федерации.

5. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ с изменениями и дополнениями от 23 июля 1998г. № 123-ФЗ и от 2002г. № 32-ФЗ.

6. Федеральный закон «Об аудиторской деятельности» от 07.08.2001 № 119-ФЗ.

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

9. План счетов бухгалтерского учета и Инструкция по его применению (Приказ Ф РФ от 31 октября 2000 г. № 94н).

10. Альбом унифицированных форм первичной учетной документации по учету труда и его оплаты (утверждены Постановлением Госкомстата России от 6 апреля 2001 г. № 26).

11. Постановление Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002 № 696.

12. Грачева, М. Е. Международные стандарты аудита (МСА): учеб. пособие. – М.: РИОР, 2006. – 104с. – ISBN 5-9557-0140-0.

13. Жарылгасова, Б. Т. Стандарт «Документирование аудита»: задачи и содержание // Аудиторские ведомости. – 2007. - № 7. – с. 26.

14. Панкова, С. В., Панкова, Н. И. Реформирование системы федеральных стандартов аудиторской деятельности и их сближение с МСА // Аудиторские ведомости. -2007. - № 7. – с. 17.

15. Рогуленко, Т. М. Аудит: учебник. – изд. с изм. – М.: Экономистъ, 2005. – 383 с. – ISBN 5-98118-071-4.

Сборник задач по аудиту с решениями (практикум): учебное пособие / Под ред. А. Д. Ларионова. – 2-е изд., перераб. и доп. – М.: Проспект, 2006. – 696 с. – ISBN 5-482-00843-6.

16. Суйц, В. П., Смирнова, Л. Р., Дубровина, Т. А. Аудит: общий, банковский, страховой: учебник. – 2- изд. – М.: ИНФРА-М, 2005. – 671 с. – ISBN 5-16-0028373-9.

17. Чикунова, И. П. Международные стандарты аудита: структура и содержание // Бухгалтерский учет. – 2003. - № 21. – с. 63.

18. Шеремет, А. Д., Суйц, В. П. Аудит: учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 448 с. – ISBN 5-16-002517-0.

Похожие работы

... - только уполномоченным лицам. Для этого следует вести список абонентов, которые получают копии отчетов. Тиражирование отчетов должно быть строго ограниченным. 3.2. Аудиторская проверка расчетов по оплате труда Итоги проверки на данном участке учета оформляются в рабочем документе аудитора (табл. 3.1). Таблица 3.1 Дата проведения проверки Объект проверки Наименование проверяемого ...

... иметь следующий вид. Заключение аудитора о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г. Итоговая часть 1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках. Основы ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

0 комментариев