Министерство сельского хозяйства РФ

Федеральное государственное образовательное учреждение

Высшего профессионального обучения

«Мичуринский государственный аграрный университет»

Кафедра «Бухгалтерский учет, анализ и аудит»

РЕФЕРАТ

По дисциплине: «Анализ хозяйственной деятельности»

На тему: «МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Выполнила: студентка

экономического факультета

Проверила:

Мичуринск – Наукоград РФ, 2009 г.

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты деятельности конкретной организации. На этой основе предприниматели и другие заинтересованные лица могут делать необходимые и полезные выводы, оценивать экономические перспективы и финансовые риски, принимать оптимальные управленческие решения.

В целях гармонизации национальной модели бухгалтерского учета в России в последние годы проводится реформа системы бухгалтерского учета. Одна из главных задач реформы — создание финансовой отчетности, отвечающей требованиям рыночной экономики: полезности в управлении, доступности понимания зарубежными инвесторами. Таким образом, идет процесс приведения положений и стандартов российского бухгалтерского учета и отчетности в соответствие с международными стандартами финансовой отчетности (МСФО).

Согласно МСФО I «Представление финансовой отчетности» цель финансовой отчетности заключается в представлении информации о финансовом положении, результатах деятельности организации и денежных потоках, необходимой пользователям для принятия экономических решений и позволяющей предвидеть перспективы ее финансового состояния. С учетом этого идет реформирование учета и отчетности в России. В настоящее время введены в действие 20 национальных стандартов учета и отчетности (Положения о бухгалтерском учете, ПБУ), которые совершенствуются по мере развития рыночных отношений.

Экономический анализ как наука по организационному уровню изучаемых процессов подразделяется на макро- и микроанализ.

Макроанализ посвящен изучению крупномасштабных экономических явлений и процессов на уровне экономики страны, ее регионов, отраслей хозяйственной деятельности. Объектами изучения служат сводные, агрегированные показатели — такие, как национальное богатство, валовой внутренний продукт, национальный доход, суммарные государственные и частные инвестиции, количество денег в обращении, а также средние и обобщающие динамические показатели — такие, как средняя заработная плата, средние доходы, уровень инфляции, темпы роста основных экономических показателей.

В центре внимания микроанализа находятся различные показатели, отражающие результаты и динамику деятельности отдельных экономических субъектов. В качестве объектов исследования рассматриваются обособленные рамками коммерческой самостоятельности организации (существующие в различных организационно-правовых формах), являющиеся одновременно частью единого рыночного механизма хозяйствования. На определенных этапах анализа хозяйственной деятельности организации объектами исследования могут выступать производство продукции и ее продажа, себестоимость, финансовые результаты, финансовое состояние, а также отдельные структурные подразделения организаций, отдельные виды уставной деятельности хозяйствующих субъектов и т.д.

Важной особенностью микроанализа является изучение результатов хозяйственной деятельности, установление и количественное измерение влияния причинно-следственных связей, возникающих в процессе осуществления разнообразных хозяйственных операций.

Анализ финансово-хозяйственной деятельности — это один из главных элементов менеджмента любой организации. Он служит средством для выявления резервов, обоснования бизнес-планов, а также контроля за их выполнением с ориентированием на конечную цель бизнеса — получение прибыли. Данные анализа необходимы различным внешним и внутренним пользователям для выработки рациональных управленческих решений.

Экономический анализ, являясь одной из функций управления организацией, способствует формированию эффективной системы сбора, обработки, обобщения, хранения информации.

В табл. 1 приведена группировка видов экономического анализа в зависимости от информационных источников, на базе которых реализуются определенные методики экономического анализа.

Таблица 1 - Группировка видов экономического анализа в зависимости от информационной базы

| Вид анализа | Информационная база | Содержание |

| Анализ финансовой отчетности | Данные финансового учета и финансовой (бухгалтерской) отчетности | Анализ и оценка динамики активов организации и их структуры Анализ и оценка динамики источников средств и их структуры Анализ финансовой устойчивости Анализ и оценка ликвидности и платежеспособности Анализ движения капитала Анализ денежных потоков Анализ прибыли Анализ рентабельности Анализ деловой активности Анализ дивидендной политики |

| Налоговый анализ | Данные налогового учета и налоговой отчетности | Анализ налога на добавленную стоимость Анализ акцизов на отдельные виды товаров Анализ налога на прибыль организаций Анализ налога на доходы физических лиц Анализ единого социального налога Анализ налога на добычу полезных ископаемых Анализ сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Анализ налога на имущество организаций Анализ транспортного налога Анализ местных лицензионных сборов Анализ единого налога на вмененный доход |

| Статистический анализ | Данные статистического учета и статистической отчетности | Анализ состава и структуры производства и отгрузки реализованной продукции Анализ инвестиций Анализ финансового состояния организации Анализ затрат на производство и реализацию продукции Анализ численности, профессионального, возрастного состава работников Анализ заработной платы по категориям работников Анализ основных фондов |

| Управленческий анализ | Данные управленческого учета и внутренней отчетности | Анализ и оценка объема продаж Анализ производственных возможностей Анализ цен на реализуемую продукцию Анализ договорных отношений с поставщиками и покупателями Анализ состава, структуры и динамики затрат на производство и реализацию продукции Анализ капитальных затрат по формированию основных производственных фондов Анализ трудовых ресурсов |

| Эпизодический (выборочный) анализ | Внеучетные данные выборочных наблюдений | Анализ и оценка дел в отрасли Анализ отраслевых темпов прироста Анализ потенциальных потребителей Анализ рыночной конъюнктуры Сравнительный анализ отдельных групп показателей деятельности конкурентов Анализ возможных причин возникновения финансовых рисков вследствие влияния факторов внешней среды Анализ аналогичных продуктов конкурентов |

Финансовый, налоговый, статистический виды анализа подразделяются на внутренний и внешний блоки. Разделение обусловлено наличием разных групп пользователей его результатов (субъектов) — внешних (партнеры, инвесторы, контролирующие органы и т.д.) и внутренних (руководители организации, ее функциональных департаментов, центров ответственности и т.п.).

Каждый субъект изучает информацию о деятельности организации, исходя из своих конкретных интересов.

Анализ финансовой отчетности — один из главных видов экономического анализа — представляет собой систему исследования финансового состояния и финансовых результатов, формирующихся в процессе осуществления хозяйственной деятельности организации в условиях влияния объективных и субъективных факторов и получающих отражение в бухгалтерской (финансовой) отчетности.

Цель анализа финансовой отчетности — получение ключевых характеристик финансового состояния и финансовых результатов организации для принятия оптимальных управленческих решений различными пользователями информации.

Задачи анализа финансовой отчетности:

• всестороннее исследование состава, динамики финансовых источников капитала и обязательств, оценка оптимальности его структуры;

• изучение состава, структуры и динамики имущества организации, оценка качества активов;

• объективная оценка финансового состояния;

• анализ ликвидности и платежеспособности;

• оценка эффективности управления денежными потоками;

• определение степени потенциальной угрозы банкротства;

• оценка уровня и динамики показателей деловой активности;

• анализ доходов, расходов и прибыли;

• анализ уровня и динамики рентабельности;

• оценка эффективности дивидендной политики и использования чистой прибыли;

• обоснование инвестиционной политики по привлечению (размещению) капитала;

• выявление и количественная оценка влияния факторов на результативность бизнеса;

•разработка вариантов оптимальных управленческих решений, направленных на повышение эффективности бизнеса.

Результатов анализа финансовой отчетности может быть недостаточно для принятия управленческих решений отдельными субъектами. Внутренним пользователям (руководству, мажоритарным акционерам, крупным собственникам организации) в процессе осуществления текущего и стратегического (долгосрочного) управления необходимо иметь дополнительную информацию, которая формируется как результат управленческого {внутреннего) анализа.

Для принятия решений по управлению снабжением ресурсами, производственными процессами, реализацией продукции, финансовыми потоками и т.п. руководству организации и ее структурных подразделений необходима всесторонняя, детальная, оперативная информация. Такая информация составляет коммерческую тайну. Формирование ее становится возможным на определенных этапах внутреннего (управленческого) анализа, начиная от сбора данных, их обработки и заканчивая разработкой вариантов корректировки управления для достижения главной цели — повышения эффективности хозяйственной деятельности.

Субъектами налогового анализа являются представители государственных налоговых органов. Таких пользователей относят к категории внешних, хотя в определенных условиях в период проведения налоговых проверок они получают право доступа и к внутренним бухгалтерским и налоговым регистрам, к первичной хозяйственной документации. Налоговый анализ важен также и для руководства организации в целях оптимизации налоговых расходов на этапе налогового планирования, при формировании налоговой учетной политики организации.

Статистический анализ дополняет финансовый, его результаты дают более широкое представление о деятельности организации, так как статистические формы отчетности наряду со стоимостными показателями содержат количественные данные о производстве и отгрузке товаров, численности, заработной плате и движении работников и т.д.

Эпизодический (выборочный) анализ проводится с целью совершенствования управления бизнес-процессами. В качестве информационной основы используются выборочные данные, полученные, в частности, в результате маркетинговых исследований, необходимые для расчета показателей бюджета продаж (объемы возможной реализации товаров, прогнозные цены и т.п.).

Как правило, в процессе проведения анализа различные его виды используются в комплексе. Разнообразие видов экономического анализа способствует формированию объективных результатов, всесторонне характеризующих деятельность хозяйствующих субъектов, выработке оптимальных управленческих решений.

Качественное решение задач анализа финансовой отчетности обеспечивается соблюдением общих принципов экономического анализа, которыми являются:

§ непрерывность, регулярность наблюдения за состоянием и развитием хозяйственных процессов;

§ преемственность методологии и методики проведения анализа;

§ объективность результатов анализа, выводов и рекомендаций, базирующихся на достоверной и прозрачной информации, имеющейся в бухгалтерской, статистической и оперативной отчетности;

§ научность, выражающаяся в использовании новейших достижений теории, методологии, методики, методов и инструментов анализа;

§ комплексность, всеобъемлемость исследования хозяйственных процессов и выявления зависимостей между ними;

§ системность изучения хозяйственных процессов для выявления внешних взаимосвязей с другими объектами анализа и их элементами;

§ конкретность и практическая значимость, направленные на улучшение результатов деятельности организации, повышение эффективности ее работы;

§ достоверность и точность аналитических выводов.

ФИНАНСОВАЯ ОТЧЕТНОСТЬ КАК ИСТОЧНИК

ИНФОРМАЦИИ О ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Концепция развития бухгалтерского учета и отчетности в Российской Федерации, одобренная приказом Министерства Финансов РФ от 01.07.2004 г. № 180, предусматривает, что целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004—2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций.

В действующей российской нормативной базе бухгалтерского учета и отчетности понятия «финансовая отчетность» и «бухгалтерская отчетность» отождествляются. Закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ (ст. 2) дает следующее определение: «Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам».

Международные стандарты финансовой отчетности понятие «финансовая отчетность» трактуют как «структурированное представление информации о финансовом положении и финансовых результатах деятельности организации» (МСФО 1). Таким образом, финансовая отчетность наряду с бухгалтерской включает и другую информацию, необходимую пользователям для адекватного представления о деятельности организации.

Наиболее значимой составляющей финансовой отчетности, безусловно, является бухгалтерская отчетность, система нормативного регулирования которой состоит из документов четырех уровней. Первый уровень системы составляют законодательные акты (Федеральный закон «О бухгалтерском учете», Гражданский кодекс Российской Федерации и т.д.), указы Президента Российской Федерации и постановления Правительства Российской Федерации, регулирующие прямо или косвенно порядок бухгалтерского учета в организациях. К этому же уровню относится Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Второй уровень составляют российские стандарты — Положения по бухгалтерскому учету (ПБУ), которые устанавливают принципы, базовые правила ведения бухгалтерского учета по сферам деятельности организации и видам активов, а также составления и представления бухгалтерской отчетности. Третий уровень — методические рекомендации (инструкции, указания и другие подобные документы) по учету имущества, затрат, составлению бухгалтерской отчетности и т.п., которые утверждаются Минфином России с учетом отраслевой специфики и видов деятельности организаций. Четвертый уровень — это рабочие документы организации: положение об учетной политике организации определяет способы и методы бухгалтерского учета и оценки актов и пассивов, включает рабочий план счетов бухгалтерского 1.1, составляемый на основе типового Плана счетов бухгалтерского учета); документы о порядке организации первичного учета и документооборота, организации учета отдельных видов активов, доходов, расходов, собственного капитала и обязательств.

Непосредственно вопросам формирования бухгалтерской отчетности организации посвящены: Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и приказ Минфина РФ «О формах бухгалтерской отчетности организации.

Главная цель бухгалтерской отчетности — достоверное, полное Представление информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях финансового положения. При формировании бухгалтерской отчетности организация должна избегать одностороннего удовлетворе-М1П1 интересов одних групп пользователей бухгалтерской отчетности в ущерб другим.

Качественной бухгалтерской отчетностью является та, которая . отвечает требованиям: полноты, существенности, уместности, своевременности, правдивости, применимости для целей. позирования, осмотрительности.

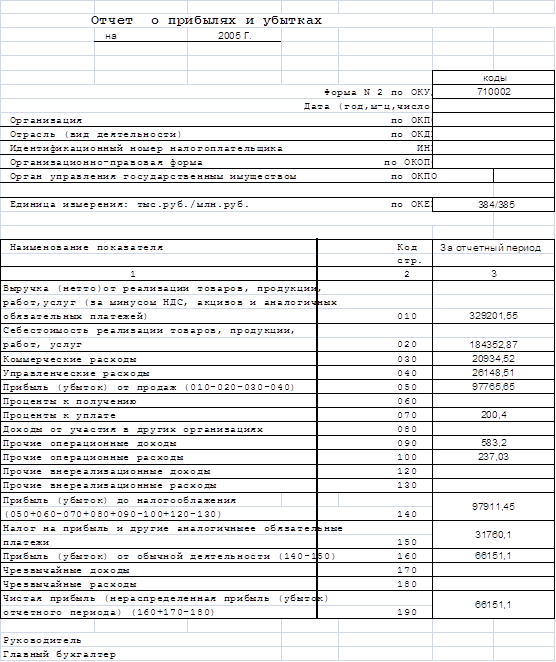

В соответствии с действующими нормативными документами в состав годовой бухгалтерской отчетности включаются: Бухгалтерский баланс (форма № 1); Отчет о прибылях и убытках (форма N1» 2); Отчет об изменениях капитала (форма № 3); Отчет о движении денежных средств (форма № 4); Приложение к бухгалтерскому балансу (форма № 5); Отчет о целевом использовании полученных средств (форма № 6); пояснительная записка; итоговая часть аудиторского заключения.

Показатели, которые недостаточно существенны для их отдельного представления в бухгалтерском балансе и отчете о прибылях и убытках, могут представляться обособленно в пояснениях. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Является ли показатель существенным, зависит от его оценки, характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%.

При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по раскрытию информации путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку:

• об изменениях учетной политики;

• об операциях в иностранной валюте;

• о материально-производственных запасах;

• об основных средствах;

• о доходах и расходах;

• о последствиях событий после отчетной даты;

• о последствиях условных фактов хозяйственной деятельности;

• иной информации об активах, капитале и резервах и обязательствах;

• дополнительной информации.

Показатели бухгалтерской (финансовой) отчетности следует описать, пояснить, интерпретировать, обобщить для получения полной и достоверной картины деятельности организации за от четный период. Результаты анализа, как правило, описываются в виде аналитических, пояснительных записок.

Существенную роль в интерпретации отчетных данных в процессе анализа играет профессиональное суждение специалиста-аналитика, т.е. добросовестно высказанное мнение о хозяйственной ситуации и полезное как для ее описания, так и для принятия действенных управленческих решений. Оно основано на представлениях, убеждениях, уровне квалификации специалиста-аналитика. В соответствии с МСФО профессиональное суждение — это элемент стандартизации бухгалтерского учета, элемент культуры бухгалтерской профессии. Существует несколько видов профессиональных суждений. Первый используется при формировании учетной политики (выбор методов распределения расходов, оценки материально-производственных запасов, начисления амортизации и т.д.). Второй может иметь место, если в нормативно-правовой базе отдельные вопросы бухгалтерского учета прямо не урегулированы. Третий проявляется тогда, когда невозможно разрешить существующие противоречия в различных нормативных актах о бухгалтерском учете. Четвертый вид может быть применен, когда действующие правила бухгалтерского учета, регулируемые законодательной системой, не позволяют профессиональному бухгалтеру выполнить свои функции. Специфические особенности российских рыночных отношений, менталитета специалистов-бухгалтеров таковы, что в настоящий момент степень готовности, ответственности профессионального бухгалтера в пользовании таким инструментом, как «профессиональное суждение», недостаточна.

МЕТОДЫ И МЕТОДИКИ АНАЛИЗА ФИНАНСОВОЙ

ОТЧЕТНОСТИ

В общепринятом понимании методология — это принципы построения методов, их научное обобщение. Метод анализа финансовой отчетности предполагает рассмотрение процессов и явлений диалектически: в движении, развитии, взаимосвязи. Таким образом, метод анализа финансовой отчетности — это системное, комплексное изучение, измерение и обобщение ее показателей, а также расчет и оценка влияния факторов на результаты деятельности организации посредством обработки системы показателей с использованием специальных приемов с целью повышения эффективности деятельности организации.

Особенности метода анализа финансовой отчетности:

• использование системы показателей хозяйственной деятельности организации;

• выявление и измерение взаимосвязей между показателями и факторами с помощью специфических приемов факторного анализа;

• системное рассмотрение каждого финансово-экономического показателя как совокупности многих взаимосвязанных элементов с необходимой степенью детализации.

Каждое экономическое явление, хозяйственный процесс описываются комплексом взаимосвязанных показателей; следовательно, выбор и обоснование системы показателей — один из важных методологических моментов, от которого зависят результаты анализа. Поскольку в процессе проведения анализа финансовой отчетности организации используется большое количество всевозможных показателей, необходимо их упорядочение: группировка, систематизация, классификация (табл. 2).

Решение задач анализа финансовой отчетности становится возможным при использовании различных методик исследования. Таковыми могут быть методики анализа отдельных показателей деятельности хозяйствующего субъекта, методики комплексного анализа финансовой отчетности и др.

В общем понимании методика — это совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

Таблица 2 - Классификация аналитических показателей

| Классификационный признак | Показатели |

| По степени охвата | Обобщающие Частные |

| По роли в аналитическом процессе | Результативные Факторные |

| По характеристике | Качественные Количественные |

| По времени изучения | Ретроспективные Оперативные Прогнозные |

| По степени значимости | Основные Неосновные |

| По уровню и времени отражения в отчетности | Нормативные Отчетные Базисные |

| По характеру воздействия | Внешние Внутренние |

Методику анализа финансовой отчетности можно определить как систему способов и правил проведения аналитического исследования, направленного на достижение поставленной цели анализа. Построение любой методики анализа должно быть ориентировано на соблюдение последовательности действий, связанных с определением:

• цели и задач анализа;

• объектов анализа;

• системы показателей;

• последовательности и периодичности исследования;

• способов изучения объектов анализа;

• источников данных;

• субъектов анализа;

• технических средств обработки информации;

• характеристики документов для описания результатов анализа.

Существуют общие методики, которые могут быть использованы для анализа различных объектов (например, методика анализа ликвидности баланса), а также частные методики, которые конкретизируют общую методику относительно конкретной организации с учетом ее специфики, масштабов деятельности, постановки задачи анализа.

Одним из важнейших элементов методики экономического анализа является выбор способов (приемов, методов) исследования, которые используются в качестве инструментов аналитического процесса на различных этапах: первичной обработки информации и ее систематизации; изучения динамики показателей, их взаимосвязи и взаимозависимости; определения влияния факторов на результативные показатели; выявления резервов и определения перспектив повышения эффективности хозяйственной деятельности.

В соответствии с МСФО рекомендуется проводить финансовый анализ в три этапа.

Этап 1. Выбор метода анализа:

• сравнение достигнутого уровня показателей с показателями бизнес-плана, среднеотраслевыми, мировыми и т.д. для оценки результатов бизнеса анализируемой организации;

• сравнение показателей анализируемой организации во времени для оценки динамики ее развития и прогнозирования будущих результатов;

• сравнение показателей анализируемой организации с показателями конкурентов для оценки рыночной устойчивости.

Этап 2. Оценка качества информации и достижение сопоставимости данных финансовой отчетности.

Этап 3. Аналитические процедуры {использование стандартных приемов и методов для преобразования исходных данных, систематизации, интерпретации показателей).

К стандартным приемам анализа бухгалтерской отчетности в соответствии с МСФО относятся:

1. Чтение отчетности и анализ абсолютных показателей. Бухгалтерский баланс — это наиболее информативный источник данных о состоянии капитала и имущества организации, в котором зафиксированы итоги хозяйственной деятельности к моменту его составления. Чтение баланса дает представление о содержании каждой его статьи, способе ее оценки, роли в деятельности организации, связи с другими статьями. Показатели баланса отвечают на вопрос: «Что представляет собой организация на данный момент?» На вопрос: «В результате чего сложилось такое положение?» — отвечают данные отчета о прибылях и убытках, а также примечания к финансовой отчетности.

2. Горизонтальный (динамический) анализ бухгалтерской отчетности — позволяет провести сравнение показателей во времени. Для этого рассчитываются абсолютные и относительные изменения. Абсолютные изменения — это разность между значением показателя за отчетный период (на отчетную дату) и показателя за предыдущий период (на предыдущую отчетную дату). Относительные изменения определяются как отношение показателя за отчетный период (на отчетную дату) к показателю за предыдущий период (на предыдущую отчетную дату). Относительное изменение называется темпом роста (коэффициент, процент).

3. Вертикальный (структурный) анализ — дает возможность сравнить абсолютные величины отдельных показателей, формирующих совокупный итоговый показатель, а также сопоставить < относительные характеристики отдельных показателей, установив удельный вес каждого в итоговой величине.

4. Структурно-динамический анализ — выявляет изменения (структурные сдвиги) удельного веса отдельного показателя на конец периода (или за отчетный период) по сравнению с его удельным весом на начало периода (или за предыдущий период).

5. Трендовый анализ — это анализ динамических (временных) рядов показателей хозяйственной деятельности, расщепление уровня ряда на составляющие, выделение основной линии развития — тренда. Линия тренда отражает долгосрочное основное развитие показателя. Для выявления тренда используются приемы сглаживания, выравнивания и т.п.

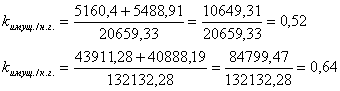

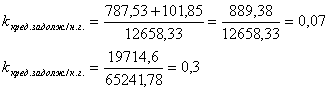

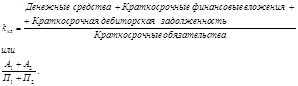

6. Коэффициентный анализ — основан на расчетах относительных показателей — коэффициентов, которые подразделяются на две группы: коэффициенты распределения и коэффициенты координации. Коэффициенты распределения показывают, какую часть (долю, удельный вес) тот или иной абсолютный показатель составляет в итоге группы показателей. Коэффициенты координации — это имеющие различный экономический смысл качественные характеристики, которые отражают соотношения разных по экономическому содержанию абсолютных показателей или их линейных комбинаций. Анализ финансовых коэффициентов заключается в сравнении их отчетных величин с базисными, в изучении их динамики за ряд лет, сопоставлении со среднеотраслевыми коэффициентами, с показателями конкурентов. Исходя из информационных возможностей финансовой отчетности можно выделить четыре основные группы финансовых коэффициентов координации:

• коэффициенты рентабельности;

• коэффициенты оборачиваемости (отдачи);

• коэффициенты финансовой устойчивости;

• коэффициенты ликвидности и платежеспособности.

На разных этапах анализа деятельности организации используются различные методы (способы, приемы) исследования хозяйственных процессов и их результатов. На этапе логического осмысления экономического явления (процесса) используются качественные методы экономического анализа. Они позволяют установить возможность (логически обосновать предположение) взаимосвязи между отбираемыми исходными показателями на начальном этапе любой методики анализа, которая с помощью качественных методов приобретает структурно-логический вид. Качественные методы применяются также на заключительном этапе анализа — обобщения и оценки полученных результатов.

С помощью разнообразных количественных методов экономическая информация обрабатывается, преобразуется, систематизируется, рассчитывается влияние факторов, подсчитываются неиспользованные резервы и т.п.

Количественные методы анализа подразделяются нетрадиционные {статистические) и экономико-математические. Традиционные методы используются для предварительной обработки информации, систематизации, сравнения экономических показателей, исследования показателей в динамике, проведения факторного анализа функциональных зависимостей. К традиционным {статистическим) методам анализа финансовой отчетности относятся:

• абсолютные и относительные величины;

• сравнение;

• средние величины;

• ряды динамики;

• балансовый;

• группировка;

• факторный.

Изучение любого показателя начинается, как правило, с анализа его абсолютной величины, которая сравнивается с абсолютной величиной этого показателя в предшествующем периоде, с нормативной, плановой величиной. Относительные величины используются в анализе динамики различных показателей, а также в процессе изучения структурных показателей и их изменения. Выводы об изменениях показателей в динамике можно сделать, рассчитав темпы роста (снижения) как отношение величины соответствующего показателя к его базисной величине (базисный темп роста) или к его величине за предшествующий период (цепной темп роста). Сравнение проводится также со средней величиной, исчисленной по совокупности аналогичных показателей, с лучшим показателем. На первый взгляд сравнение — это один из самых простых способов анализа, однако адекватные выводы могут быть получены только при сравнении сопоставимых показателей. Например, сравнивая показатели выручки от продаж за отчетный год и предшествующий, необходимо учесть влияние инфляционных процессов, структурных, организационных и прочих изменений, произошедших в отчетном периоде. Чтобы добиться сопоставимости данных, необходимо скорректировать сумму выручки с учетом влияния имевших место факторов.

Средние величины позволяют обобщить совокупность типичных, однородных показателей хозяйственной деятельности, выявить закономерности и тенденции. Это — средняя арифметическая, средняя взвешенная, средняя геометрическая, средняя хронологическая моментного ряда динамики и т.д.

Способ группировки используют для выявления причинно-следственных связей между различными показателями. Выбирают классификационные признаки, по которым распределяется вся совокупность анализируемых показателей. Это способствует выявлению зависимостей и их направлений между результативными и факторными показателями. Группировку целесообразно применять в тех случаях, когда есть основание предполагать, что между изменением данного экономического показателя и фактора (или нескольких факторов) имеется связь. Для доказательства этого предположения составляется таблица по какому-либо группировочному признаку (признакам) с заданными интервалами возрастания (убывания) его значения и производится отбор показателей из совокупности исходных данных.

Одна из главных задач анализа — установление причин (факторов), влияющих на изменение различных показателей оценки деятельности организации. Количественное измерение влияния каждого отдельного фактора представляет собой цель факторного анализа.

Факторный анализ основан на принципе элиминирования, т.е. устранения (игнорирования) влияния всех других факторов (причин) на изменение результативного (итогового) показателя, кроме одного. Для выявления и измерения их воздействия используются определенные методики факторного анализа, в процессе реализации которых применяются различные методы: балансовый, индексный, цепных подстановок, абсолютных разниц, относительных разниц, интегральный, дифференцирования.

Для решения сложных аналитических задач недостаточно методов элементарной теории статистики, поэтому используются экономико-математические методы (дифференцирования, интегрирования, вариационного исчисления, математической статистики, эконометрические, математического программирования, исследования операций, эвристические), которые являются инструментом углубления аналитических исследований, детализации результатов анализа.

Список использованных источников:

1. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2009. – 367 с.

2. БарнгольцС.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта. М.: Финансы и статистика, 2003.

3. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. М.: Бухгалтерский учет, 2004.

4. Савицкая Г.В. Экономический анализ: Учебник. — 9-е изд., испр. М.: Новое знание, 2004.

5. Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. — 2-е изд., доп. М.: ЮНИТИ-ДАНА, 2004.

Похожие работы

... анализ финансового состояния завода «РМЗ» комбината «Ураласбест» за 2005 год, по данным формы №1 ”Бухгалтерский баланс” и формы №2 “Отчет о прибылях и убытках”. 2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ЗАВОДА «РМЗ» КОМБИНАТА «УРАЛАСБЕСТ» 2.1 Организационно - экономическая характеристика предприятия Комбинат «Ураласбест» является открытым акционерным обществом, что отражается в его ...

... конкурентов и достаточно оперативно и правильно изменять хозяйственную ситуацию и искать подход, являющийся оптимальным в конкретных условиях. 2.2 Анализ финансового состояния предприятия Данные бухгалтерской отчетности показывают, что за время работы ЗАО «Цифроград» зарекомендовало себя как надежный деловой партнер, который неукоснительно исполняет свои обязательства по платежам, а также ...

... Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период[41, С. 154]. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. Большинство методик анализа финансового состояния ...

... 1 (как в нашем предприятии), это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платёжеспособность. 1.6 Анализ финансовой устойчивости 1.6.1 Анализ показателей финансовой устойчивости Финансовое состояние предприятия (ФСП), его устойчивости во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных ...

0 комментариев