Навигация

Затраты на производство за отчетный месяц по другим статьям приведены в таблице 1.4

50343

знака

22

таблицы

1

изображение

4. Затраты на производство за отчетный месяц по другим статьям приведены в таблице 1.4.

Таблица 1.4 - Фактические затраты на производство за отчетный месяц по статьям калькуляции

| № статьи | Наименование статьи | Затраты за отчетный месяц | |||

| по нормам | отклонения от норм | ||||

| количество, кг | сумма, грн. | количество, кг | сумма, грн. | ||

| 1 | Сырье и основные материалы, в том числе: | 151,40 | 12794,8 | 6,50 | +1110,8 |

| 103 | цветные металлы | 151,40 | 2344,80 | 6,50 | +100,80 |

| 104 | прочие основные материалы | - | 3200,00 | - | - |

| 108 | транспортно-заготовительные расходы | - | 7250,00 | - | +1010,00 |

| 2 | Покупные полуфабрикаты и изделия | - | 39 008,50 | - | +13,20 |

| 3 | Полуфабрикаты собственного производства | - | 27 807,40 | - | -1911,80 |

| 4 | Топливо и энергия на технологические цели | - | 14 600,00 | - | -1370,00 |

| 5 | Возвратные отходы (-) | - | 1840,00 | - | - |

| 8 | Расходы на содержание и эксплуатацию оборудования | - | 16 000,00 | - | - |

| 10 | Потери от брака | - | - | - | +1483,00 |

| 12 | Расходы на сбыт | - | 33 800,00 | - | +120,00 |

5. На прочие счета (таблица 1.7, графы 15-16) списан брак окончательный, затраты по браку складываются из расходов:

а) на материалы и полуфабрикаты за вычетом расходов всего: 2836,01 грн., в том числе:

сталь горячекатаная (1,065 кг) 202,35 грн.;

цветные металлы (1,42 кг) 18,36 грн.;

полуфабрикаты собственного производства 2615,30 грн.;

б) заработную плату 364,49 грн.;

в) отчисления на социальное страхование 138,51 грн.;

г) общепроизводственные расходы 923,00 грн.

1. В разделе «Исходные данные» представлены данные о затратах за отчетный период, однако там имеется не вся необходимая информация. Необходимо самостоятельно рассчитать следующее:

а) в раскройной карте №1256 (табл. 1.5) установить результат раскроя и отклонения от текущих норм по причинам (вследствие влияния норм, цен и фактического расхода);

б) заполнить табл. 1.5 (раскройные карты) и выявить в нем отклонения по видам материалов.

2. После расчета всех исходных данных необходимо:

а) составить «Ведомость затрат на производство» станков типа МВ-13(табл. 1.7);

б) составить калькуляцию отчетной себестоимости станков типа МВ-13 моделей МВ-13А и МВ-13Б (табл. 1.8)

3. После выполнения всех калькуляционных расчетов проанализировать показатели использования материалов в производстве и отклонения по статьям затрат в отчетных калькуляциях.

ВЫПОЛНЕНИЕ ЗАДАНИЯ

Отклонения расходов материалов от текущих норм определяем путем составления сигнальных документов на замену, учитывая результаты раскроя по партиям (раскройные карты), и инвентарным способом. На заводе применяются раскройные карты на станок по каждой детали.

Для определения результата замены материалов в раскройной карте № 1256 сопоставим нормативный метод предусмотренного по технологии материала с расходом материала, потребляемого в порядке замены.

Отклонение от текущих норм:

по количеству, кг (73 - 70 = 3)

по стоимости, грн. (148 – 131,1 = 16,9)

Определим влияние различных факторов, для этого:

разницу в нормах умножаем на нормативную цену - фактор норм

(1,9 * 20 * (3,7 - 3,450) = 9,5 грн.);

разницу в ценах умножаем на количество по нормативному расходу материала, потребленного в порядке замены, - фактор цен (0,1 * 3,7 * 20 = 7,4 грн.);

разницу между фактическим и нормативным расходом материала, потребленного в порядке замены, умножаем на фактическую цену материала - фактор качества раскроя (16,9 - 9,5 – 7,4 = 0 грн.).

Для заполнения таблицы 1.5 перенесем в неё данные с раскройной карты № 1256 (в первую строку), представим сведения о текущих нормативах из табл. 1.1 и определим отклонения по последним двум графам.

Таблица 1.5 - Раскройные карты

| № раскройной карты | № детали | Количество деталей | Назначение расхода (изделие) | Марка стали | Израсходовано | Отклонение: перерасход (+), экономия (-) | ||||||

| по текущим нормам | фактически | |||||||||||

| масса, кг | цена, грн. | стоимость, грн. | масса, кг | цена, грн. | стоимость, грн. | масса, кг | сумма, грн. | |||||

| 1256 | 2103 | 8 | Станки МВ-13 | 40х | 27,6 | 1,90 | 52,44 | 29,6 | 2,00 | 59,20 | +2 | +6,76 |

| 1241 | 1014 | 8 | 45 | 135,36 | 2,00 | 270,72 | 132,0 | 2,00 | 264,00 | -3,36 | -6,72 | |

| 1212 | 1015 | 8 | 45 | 48,56 | 2,00 | 97,12 | 49,6 | 2,00 | 99,20 | +1,04 | +2,08 | |

| 1345 | 1028 | 8 | 3 | 33,44 | 1,80 | 60,192 | 37,6 | 1,80 | 67,68 | +4,16 | +7,488 | |

| 1351 | 1042 | 8 | 3 | 2,512 | 1,80 | 4,5216 | 2,8 | 1,80 | 5,04 | +0,288 | +0,518 | |

| Разные | Проч. | 45 | 4952,00 | 2,00 | 9904,10 | 5025,20 | 2,00 | 10050,4 | +73,2 | +146,3 | ||

| Разные | Проч. | 3 | 126,20 | 1,80 | 227,2 | 154,83 | 1,80 | 278,70 | +28,63 | +51,5 | ||

| Итого сталь горячекатаная (марки 40х и 45) | 5163,52 | - | 10324,38 | 5236,4 | - | 10472,8 | +72,88 | +142,7 | ||||

| Итого сталь олоднотянутая (марка 3) | 162,152 | - | 291,9136 | 195,23 | - | 351,42 | +33,08 | +59,51 | ||||

Для определения в «Ведомости затрат на производство» расхода сырья и основных материалов установим в затратах за отчетный месяц расход стали горячекатаной и холоднотянутой по нормам и отклонениям от норм. Строки 2 и 3 граф 8 - 10 заполним, воспользовавшись итоговыми данными табл. 1.6. Пустые строки по другим статьям заполним на основе таблицы 1.4, и раздела «Исходные данные». Графу 12 заполним по данным нормативной калькуляции (табл. 1.2). При этом для расчета расходов, списанных на 8 выпущенных станков по текущим нормам в стоимостном выражении, необходимо сложить величину каждой статьи расходов по станку МВ-13А и МВ-13Б, и полученный результат умножить на 4 шт.

Графу 11 находим с помощью табл. 1.1. по тем статьям расходов, величину которых можно подсчитать. Все отклонения, имевшие место в отчетном месяце, списываются полностью на товарный выпуск, то есть данные с 9 и 10 графы без изменений переносим соответственно в графы 13 и 14 табл. 1.6.

Столбец 16 заполняем, воспользовавшись пятым пунктом исходных данных. При этом если в статье расходов по браку имеется количество материалов в натуральном виде, переносим его в графу 15 таблицы 1.6.

Таблица 1.6 - Ведомость затрат на производство и выпуск станков типа МВ-13 - 8 шт. (МВ-13А - 4 шт.; МВ-13Б -4 шт.)

| № статьи | Наименование статьи | Незавершенное производство на начало месяца | |||

| по текущим нормам | изменения норм | ||||

| количество, кг | сумма, грн. | количество, кг | сумма, грн. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Сырье и основные материалы, в том числе: | 53258,709 | 129390,7 | - | - |

| 101 | сталь горячекатаная | 52076,20 | 47523,30 | - | - |

| 102 | сталь холоднотянутая | 1168,30 | 610,00 | - | - |

| 103 | цветные металлы | 14,209 | 283,70 | - | - |

| 104 | прочие основные материалы | - | 64172,50 | - | - |

| 108 | транспортно-заготовительные расходы | - | 16801,20 | - | - |

| 2 | Покупные полуфабрикаты и изделия | - | 34700,00 | - | - |

| 3 | Полуфабрикаты собственного производства | - | 100905,00 | - | - |

| 4 | Топливо и энергия на технологические цели | - | 2069,80 | - | - |

| 5 | Возвратные отходы (-) | - | - | - | - |

| Всего | материалов и полуфабрикатов за вычетом отходов | - | 269065,5 | ||

| 6 | Основная и дополнительная заработная плата | - | 8718,33 | - | - |

| 7 | Отчисления на социальное страхование | - | 3312,97 | - | - |

| 8 | Расходы на содержание и эксплуатацию оборудования | ||||

| 9 | Общепроизводственные расходы | - | 207682,80 | - | - |

| 10 | Потери от брака | - | - | - | - |

| Итого производственная себестоимость | - | 488779,60 | - | - | |

| 11 | Административные расходы | - | 75000,00 | - | - |

| 12 | Расходы на сбыт | - | 20000,00 | - | - |

| Полная себестоимость | 581779,60 | ||||

Незавершенное производство на конец отчетного месяца в стоимостном выражении определяется по таблице 1.6 следующим образом: незавершенное производство на начало месяца (граф. 4) плюс затраты за месяц (граф. 8) минус списано на товарный выпуск (граф. 12) и на другие счета (граф. 16), то есть НЗПн + 3 – С = НЗПк. НЗПк в натуральном выражении рассчитывается аналогично (графы: 3+7-11-15).

Продолжение таблицы 1.6

| № статьи | Затраты за отчетный месяц | Списано на товарный выпуск | ||||||

| по текущим нормам | отклонения от норм | по текущим нормам | отклонения от норм | |||||

| количество, кг | сумма, грн. | количество, кг | сумма, грн. | количество, кг | сумма, грн. | количество, кг | сумма, грн. | |

| 1 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | 5477,07 | 23411,09 | +112,46 | +1318,73 | 5460,32 | 34434,12 | +112,46 | +1318,73 |

| 101 | 5163,52 | 10324,38 | +72,88 | +148,42 | 5205,92 | 10404,96 | +72,88 | +148,42 |

| 102 | 162,15 | 291,91 | +33,08 | +59,51 | 195,20 | 291,92 | +33,08 | +59,51 |

| 103 | 151,40 | 2344,80 | +6,50 | +100,80 | 59,20 | 640,00 | +6,50 | +100,80 |

| 104 | - | 3200,00 | - | - | - | 12937,24 | - | - |

| 108 | - | 7250,00 | - | +1010,00 | - | 10160,00 | - | +1010,00 |

| 2 | - | 39 008,50 | - | +13,20 | - | 66560,00 | - | +13,20 |

| 3 | - | 27 807,40 | - | -1911,80 | - | 83280,00 | - | -1911,80 |

| 4 | - | 14 600,00 | - | -1370,00 | - | 14400,00 | - | -1370,00 |

| 5 | - | -1840,00 | - | - | - | -1840,00 | - | - |

| Всего | - | 102987,00 | - | -1949,87 | - | 196834,12 | - | -1949,87 |

| 6 | - | 84042,00 | - | +900,00 | - | 84289,60 | - | +900,00 |

| 7 | - | 31945,00 | - | +342,00 | - | 32030,40 | - | +342,00 |

| 8 | - | 16 000,00 | - | - | - | 16000,00 | - | - |

| 9 | - | 84655,30 | - | +1350,00 | - | 200880,00 | - | +1350,00 |

| 10 | - | - | - | +1483,00 | - | - | - | +1483,00 |

| Пр с/с | - | 319629,29 | - | +2125,13 | - | 530034,12 | - | +2125,13 |

| 11 | 42490,00 | - | +640 | 94120,00 | +640 | |||

| 12 | - | 33 800,00 | - | +120,00 | - | 33680,00 | - | +120,00 |

Индекс отклонения по количеству затраченных материалов на производство станков (графа 19, табл. 1.6) рассчитываем путем деления отклонений от норм списанных на товарный выпуск материалов на текущие нормы расхода материалов (графа 11). Индекс отклонения в стоимостном выражении (графа 20) находим делением стоимости отклонений от норм списанных на товарный выпуск материалов на стоимость текущих норм расхода материалов (графа 11). Затем путем суммирования материальных расходов (стр. 1-5), определяем общую величину материалов и полуфабрикатов за вычетом отходов в стоимостном выражении по всем графам табл. 1.6. Производственную себестоимость по всем графам рассчитаем, сложив общую сумму материальных расходов со строками 6-10 табл. 1.6.

Окончание таблицы 1.6

| № статьи | Списано на прочие счета (брак окончательный) | Незавершенное производство на конец месяца | Индекс отклонения | |||

| количество, кг | сумма, грн. | количество, кг | сумма, грн. | количество, кг | сумма, грн. | |

| 1 | 15 | 16 | 17 (3+7-11-15) | 18 (4+8-12-16) | 19 (13/11) | 20 (14/12) |

| 1 | 2,485 | 220,71 | 53272,97 | 118146,96 | 2,051 | 0,0383 |

| 101 | 1,065 | 202,35 | 52032,74 | 47240,37 | 0,0140 | 0,0143 |

| 102 | - | - | 1135,25 | 609,99 | 0,1695 | 0,2039 |

| 103 | 1,42 | 18,36 | 104,989 | 1970,14 | 0,1098 | 0,1575 |

| 104 | - | - | - | 54435,26 | - | - |

| 108 | - | - | - | 13891,20 | - | 0,0994 |

| 2 | - | - | - | 7148,5 | - | 0,00019 |

| 3 | - | 2615,30 | - | 42817,1 | - | -0,0230 |

| 4 | - | - | - | 2269,80 | - | -0,0951 |

| 5 | - | - | - | - | - | - |

| Всего | - | 2836,01 | - | 170382,36 | - | -0,0099 |

| 6 | - | 364,49 | - | 8106,24 | - | 0,01068 |

| 7 | - | 138,51 | - | 3089,06 | - | 0,01068 |

| 8 | - | - | - | - | - | - |

| 9 | - | 923,00 | - | 90535,10 | - | 0,00672 |

| 10 | - | - | - | - | - | - |

| Пр с/с | - | 4262,01 | - | 272112,6 | - | 0,0040 |

| 11 | - | - | - | 23370,00 | - | 0,0068 |

| 12 | - | - | - | 20120,00 | - | 0,00357 |

| Полная с/с | - | 4262,01 | - | 315602,76 | - | 0,00439 |

Для составления отчетных калькуляций по двум моделям станка заполним табл. 1.7 (отдельно для каждой модели) следующим образом. Расходы по текущим нормам проставляем из нормативной калькуляции (табл. 1.2). Данные для заполнения статей материальных расходов берем из таблицы 1.3 (раздел «Исходные данные»).

Отклонения определяем с помощью индекса отклонений, исчисленного в табл. 1.6, умножая его по каждой калькуляционной статье на расходы на соответствующую статью расходов на производство одного станка по текущим нормам. Фактические затраты по статьям калькуляции рассчитываем путем алгебраического сложения затрат по текущим нормам и отклонений от норм. После этого суммированием всех статей определяем отдельно полную нормативную и фактическую себестоимость станка и общую сумму отклонений от норм расхода на единицу.

На завершающем этапе находим полную себестоимость по всем столбцам табл. 1.6. прибавив к производственной себестоимости административные расходы и расходы на сбыт.

Таблица 1.7 (А) - Отчетная калькуляция станок МВ – 13 А

| № статьи | Наименование статьи | Расход на единицу изделия | ||

| по текущим нормам | отклонения | фактически | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сырье и основные материалы, в том числе: | 3997,50 | 153,10 | 4 150,60 |

| 101 | сталь горячекатаная | 1200,62 | 17,17 | 1 217,79 |

| 102 | сталь холоднотянутая | 36,49 | 7,44 | 43,93 |

| 103 | цветные металлы | 67,00 | 10,55 | 77,55 |

| 104 | прочие основные материалы | 1493,39 | 1 493,39 | |

| 108 | транспортно-заготовительные расходы | 1200,00 | 119,28 | 1 319,28 |

| 2 | Покупные полуфабрикаты и изделия | 8020,00 | 1,52 | 8 021,52 |

| 3 | Полуфабрикаты собственного производства | 10 000,00 | -230,00 | 9 770,00 |

| 4 | Топливо и энергия на технологические цели | 1750,00 | -166,43 | 1 583,58 |

| 5 | Возвратные отходы (-) | 200,00 | 200,00 | |

| Всего материалов и полуфабрикатов за вычетом отходов | 23567,5 | -233,32 | 23 334,18 | |

| 6 | Основная и дополнительная зарплата | 10 565,20 | 112,84 | 10 678,04 |

| 7 | Отчисления на социальное страхование | 4014,80 | 42,88 | 4 057,68 |

| 8 | Расходы на содержание и эксплуатацию оборудования | 1800,00 | 1 800,00 | |

| 9 | Общепроизводственные расходы | 25 220,00 | 169,48 | 25 389,48 |

| 10 | Потери от брака | - | ||

| Итого производственная себестоимость | 65167,5 | 260,67 | 65 428,17 | |

| 11 | Административные расходы | 12 030,00 | 81,80 | 12 111,80 |

| 12 | Расходы на сбыт | 4010,00 | 14,32 | 4 024,32 |

| Полная себестоимость | 81207,5 | 356,50 | 81 564,00 | |

Таблица 1.8 (Б) - Отчетная калькуляция станок МВ – 13 Б

| № статьи | Наименование статьи | Расход на единицу изделия | ||

| по текущим нормам | отклонения | фактически | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сырье и основные материалы, в том числе: | 4611,06 | 153,10 | 4 764,16 |

| 101 | сталь горячекатаная | 1400,62 | 17,17 | 1 417,79 |

| 102 | сталь холоднотянутая | 36,49 | 7,44 | 43,93 |

| 103 | цветные металлы | 93,00 | 10,55 | 103,55 |

| 104 | прочие основные материалы | 1740,92 | 1 740,92 | |

| 108 | транспортно-заготовительные расходы | 1340,00 | 119,28 | 1 459,28 |

| 2 | Покупные полуфабрикаты и изделия | 8620,00 | 1,52 | 8 621,52 |

| 3 | Полуфабрикаты собственного производства | 10 820,00 | -230,00 | 10 590,00 |

| 4 | Топливо и энергия на технологические цели | 1850,00 | -166,43 | 1 683,57 |

| 5 | Возвратные отходы (-) | 260,00 | 260,00 | |

| Всего материалов и полуфабрикатов за вычетом отходов | 25641,03 | -233,32 | 25 407,71 | |

| 6 | Основная и дополнительная зарплата | 10 507,20 | 112,84 | 10 620,04 |

| 7 | Отчисления на социальное страхование | 3992,80 | 42,88 | 4 035,68 |

| 8 | Расходы на содержание и эксплуатацию оборудования | 2200,00 | 2 200,00 | |

| 9 | Общепроизводственные расходы | 25 000,00 | 169,48 | 25 169,48 |

| 10 | Потери от брака | - | ||

| Итого производственная себестоимость | 67341,06 | 260,67 | 67 601,73 | |

| 11 | Административные расходы | 11 500,00 | 81,80 | 11 581,80 |

| 12 | Расходы на сбыт | 4410,00 | 14,32 | 4 424,32 |

| Полная себестоимость | 83251,06 | 356,50 | 83 607,56 | |

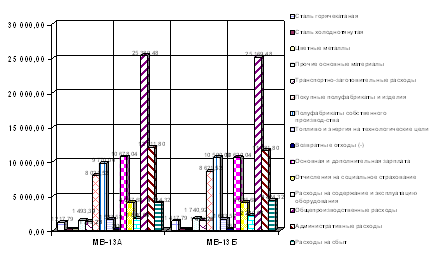

Проанализируем показатели использования материалов в производстве и отклонения по статьям затрат в отчетных калькуляциях. Как видим из таблиц 1.8(А) и 1.8(Б) расход на единицу изделия по текущим нормам для станка МВ – 13Б практически по всем статьям калькуляции превышает аналогичный для станка МВ – 13А. Исключение составляет только расход стали холоднотянутой (он одинаков для обоих видов станков – 36,49 грн.), расходы на заработную плату, общепроизводственные и административные расходы. Так, на заработную плату работникам, занятым производством станка МВ – 13А расходуется на 58 грн. больше, чем станка МВ – 13Б.

Таким образом, изготовление станка МВ – 13А является более трудоемким, чем другого станка. Производство же станка МВ – 13Б связано с более высокими расходами материальных ресурсов (на 8,9%) по сравнению со станком МВ – 13А. Кроме того, оборудование, на котором производится станок МВ – 13Б дороже в обслуживании, поскольку расходы, по соответствующей статье калькуляции больше на 400 грн. для данного станка по сравнению со станком МВ – 13А. Все это привело к тому, что нормативная производственная себестоимость станка МВ – 13Б на 2173,56 грн. (на 3,3%) больше, чем станка МВ – 13А. Что же касается административных расходов, то они выше для станка МВ – 13А на 530 грн. по сравнению с другим. Обратная ситуация сложилась с общепроизводственными расходами, которые для МВ – 13Б больше чем для МВ – 13А. Аналогичная ситуация наблюдается и для фактических расходов на единицу производимого станка.

Таким образом, производство единицы станка марки МВ – 13Б (полная себестоимость 83607,56 грн.) по плану обходится предприятию дороже, чем производство станка МВ – 13А (полная себестоимость 81564,00 грн.) на 2043,56 грн. Отразим на графике 1.1 данные отчетной калькуляции для станков МВ – 13А и МВ – 13Б по фактическим расходам.

Рис. 1.1 - Отчетная калькуляция для станков МВ – 13А и МВ – 13Б

ЗАДАНИЕ 2

Система позаказного учета затрат и калькуляции себестоимости продукции традиционно применяется в индивидуальных и мелкосерийных производствах. Калькулирование себестоимости проводится на основе учета затрат на каждое индивидуальное изделие либо мелкую партию изделий. Объектом учета является заказ на изготовление изделия либо на выполнение определенного объема работ.

Открытие заказа осуществляется путём составления (выписки) специального документа (извещение, заказ), который является по существу распоряжением на выполнение заказа. Извещение передаётся в производственное подразделение и сопровождает всё движение материалов до преобразования их в готовую продукцию, по окончании работ заказ закрывается. Копия извещения передаётся в бухгалтерию, на её основании бухгалтерия открывает Карточку аналитического учёта расходов. С этого момента вся первичная, технологическая и учётная документация составляется с обязательным указанием шифра заказа.

Данные, отражённые в Карте, должны полностью совпадать с аналитическими данными, отражёнными в первичных документах, и до тех пор, пока производство по этому заказу не будет полностью окончено, они должны отражаться на счете 23 «Производство».

При позаказном методе калькулирования учёт себестоимости готовой продукции осуществляется по фактической себестоимости. Распределение общепроизводственных расходов может осуществляться пропорционально прямым затратам, затратам времени на выполнение заказа (трудоёмкости), прямой зарплате. Чаще всего базой распределения общепроизводственных расходов при позаказном методе калькулирования являются расходы на прямую заработную плату.

ИСХОДНЫЕ ДАННЫЕ

В отчетном месяце ОАО «Завод «Надия»» изготовил 2 партии пластиковых окон по индивидуальным чертежам по заказам № 204 (18 шт., заказ получен 05.02, работы окончены 25.03) и № 205 (12 шт., заказ получен 07.02, работы окончены 31.03).

На предприятии общепроизводственные затраты и затраты на управление и сбыт распределяются между заказами и забракованной продукцией пропорционально к основной заработной плате производственных рабочих. Общепроизводственные затраты за месяц составили 1728,52 грн., затраты на управление и сбыт - 2214,21 грн.

Таблица 2.1 - Остатки незавершенного производства на начало месяца

| Статья затрат | Заказ | Итого | |

| №204 | №205 | ||

| 1 | 2 | 3 | 4 |

| 1. Материалы и полуфабрикаты | 536,68 | 598,61 | 1135,29 |

| 2. Возвратные отходы | 41,28 | 61,92 | 103,20 |

| 3. Основная зарплата производственных рабочих | 849,50 | 629,36 | 1478,86 |

| 4. Дополнительная зарплата производственных рабочих | 135,17 | 106,20 | 241,37 |

| 5. Отчисления на социальное страхование | 364,33 | 243,18 | 607,51 |

| 6. Общепроизводственные затраты | 176,82 | 170,34 | 347,16 |

| 7. Затраты на управление и сбыт | 125,60 | 117,42 | 243,02 |

Таблица 2.2 - Выписка из ведомости распределения материальных затрат и затрат на оплату труда за отчетный месяц

| Вид затрат | Заказ | Итого | |

| №204 | №205 | ||

| Материалы и полуфабрикаты | 1699,49 | 1895,58 | 3595,07 |

| Возвратные отходы | 130,73 | 196,10 | 326,83 |

| Основная зарплата производственных рабочих | 2800,84 | 1992,97 | 4793,81 |

| Дополнительная зарплата производственных рабочих | 428,03 | 336,32 | 764,35 |

Таблица 2.3 - Стоимость брака продукции

| Вид затрат | Заказ | Итого | |

| №204 | №205 | ||

| Материалы и полуфабрикаты | 85,00 | 42,50 | 127,50 |

| Основная зарплата производственных рабочих | 39,25 | 21,12 | 60,37 |

| Дополнительная зарплата производственных рабочих | 3,95 | 2,63 | 6,58 |

| Стоимость материала, полученного от демонтажа брака | 35,70 | 14,18 | 49,88 |

ЗАДАНИЕ

Используя данные таблиц 2.1, 2.2 и 2.3, составить:

1) карточки учета затрат на производство (табл. 2.4);

2) ведомость распределения общепроизводственных затрат и затрат на управление и сбыт (табл. 2.5);

3) расчет себестоимости забракованной продукции (табл. 2.6);

4) отчетные калькуляции на выполненные заказы № 204 и № 205 (табл.2.7).

1) Составим карточки учета затрат на производство пластиковых окон по заказу № 204 (табл. 2.4(А)) и № 205 (табл. 2.4(Б)). Для заполнения строки «Остаток на начало отчетного периода» воспользуемся данными таблицы 2.1. Данные для строки «Затраты за отчетный период» также возьмем из табл. 2.1. При этом, для расчет отчислений на социальное страхование берем ставку 37%, которая установлена на текущий отчетный период законодательством Украины. Общепроизводственные расходы и расходы на управление и сбыт распределим между заказами пропорционально прямой заработной плате. Для этого сначала определим коэффициенты распределения этих расходов для заказа № 204, а потом - для № 205.

Кобщ = ОР/ ЗП,

где Кобщ - коэффициент распределения общепроизводственных расходов;

ОР– общая величина общепроизводственных расходов за отчетный период;

ЗП – общая величина основной зарплаты производственных работников предприятия ОАО «Завод «Надия».

Кобщ = 1728,52/4793,81 = 0,360573

Рассчитаем величину общепроизводственных расходов, которые включаются в затраты на производство пластиковых окон по заказу № 204:

Общепроизв. р-ды.№204 = 2800,84 * 0,360573 = 1009,91 (грн.)

Аналогично произведем расчет коэффициента распределения и величину затрат на управление и сбыт, которые включаются в заказ № 204:

Купр. и сбыт = З-ты на управ. и сбыт / ЗП,

где Купр. и сбыт - коэффициент распределения затрат на управление и сбыт;

З-ты на управ. и сбыт - общая величина затрат на управление и сбыт за отчетный период на предприятии ОАО «Завод «Надия».

Купр. и сбыт = 2214,21 / 4793,81 = 0,461889

З-ты на управ. и сбыт№ 204 = 2800,84 * 0,461889 = 1293,68 (грн.)

Также осуществляем распределение общепроизводственных расходов и затрат на управление и сбыт на забракованную продукцию, учитывая, что коэффициенты распределения не меняются.

Общепроизв. р-ды.№204 брак = 39,25 * 0,360573 = 14,16 (грн.)

З-ты на управ. и сбыт№ 204 брак = 39,25 * 0,461889 = 18,13 (грн.)

После этого подсчитаем итог по всем затратам и общую величину расходов по всем статьям с учетом НЗП на начало отчетного периода. Величину затрат, которую необходимо отнести на себестоимость произведенных окон по всем статьям калькуляции определяем путем разности общего итога по каждой статье и расходов, которые списаны на брак. Результаты вычислений представим в таблице 2.4 (А).

Таблица 2.4 (А) - Карточка учета затрат на производство. Заказ № 204 Дата получения заказа 05.02.2006 г. Количество изделий 18 шт. Дата завершения работ 25.03.2006 г.

| Материалы и полуфабрикаты | Возвратные отходы | Основная зарплата | Дополнительная зарплата | Отчисления на социальное страхование | Общепроизводственные затраты | Затраты на управление и сбыт | Итого | |

| Остаток на начало отчетного периода | 536,68 | (41,28) | 849,50 | 135,17 | 364,33 | 176,82 | 125,60 | 2146,82 |

| Затраты за отчетный период | 1699,49 | (130,73) | 2800,84 | 428,03 | 1194,68 | 1009,91 | 1293,68 | 8295,9 |

| Итого затрат: | 2236,17 | (172,01) | 3650,34 | 563,2 | 1559,01 | 1186,73 | 1419,28 | 10442,72 |

| Списано на себестоимость: | ||||||||

| а) брака | 85,00 | (35,7) | 39,25 | 3,95 | 15,98 | 14,16 | 18,13 | 140,77 |

| б) готовых изделий | 2151,17 | (136,31) | 3611,09 | 559,25 | 1543,03 | 1172,57 | 1401,15 | 10301,95 |

Таблицу 2.4 (Б) заполним аналогично предыдущей таблице. При этом коэффициенты распределения общепроизводственных расходов и затрат на управление и сбыт, которые были понесены при производстве окон и на забракованные изделия по заказу №205 остаются неизменными.

Рассчитаем величину общепроизводственных расходов и затрат на управление и сбыт, которые включаются в затраты на производство и себестоимость забракованной продукции по заказу № 205:

Общепроизв. р-ды.№205 = 1992,97 * 0,360573 = 718,61 (грн.)

З-ты на управ. и сбыт№ 205 = 1992,97 * 0,461889 = 920,53 (грн.)

Общепроизв. р-ды.№205 брак = 21,12 * 0,360573 = 7,62 (грн.)

З-ты на управ. и сбыт№ 205 брак = 21,12 * 0,461889 = 9,76 (грн.)

Результаты вычислений представим в таблице 2.4(Б).

Таблица 2.4(Б) - Карточка учета затрат на производство. Заказ № 205 Дата получения заказа 07.02.2006 г. Количество изделий 12 шт. Дата завершения работ 31.03.2006 г.

| Материалы и полуфабрикаты | Возвратные отходы | Основная зарплата | Дополнительная зарплата | Отчисления на социальное страхование | Общепроизводственные затраты | Затраты на управление и сбыт | Итого | |

| Остаток на начало отчетного периода | 598,61 | (61,92) | 629,36 | 106,20 | 243,18 | 170,34 | 117,42 | 1803,19 |

| Затраты за отчетный период | 1895,58 | (196,10) | 1992,97 | 336,32 | 861,84 | 718,61 | 920,53 | 6529,76 |

| Итого затрат: | 2494,19 | (258,02) | 2622,33 | 442,52 | 1105,02 | 888,95 | 1037,96 | 8332,95 |

| Списано на себестоимость: | ||||||||

| а) брака | 42,5 | (14,18) | 21,12 | 2,63 | 8,79 | 7,61 | 9,76 | 78,23 |

| б) готовых изделий | 2451,69 | (243,84) | 2601,21 | 439,89 | 1096,23 | 881,43 | 1028,2 | 8254,72 |

2) Ведомость распределения общепроизводственных затрат и затрат на управление и сбыт (табл. 2.5) заполним, воспользовавшись данными таблиц 2.4(А) и 2.4(Б).

Таблица 2.5 - Ведомость распределения общепроизводственных затрат и затрат на управление и сбыт

| № заказа | Основная заработная плата | Затраты | |

| общепроизводственные | на управление и сбыт | ||

| № 204 № 205 № (брак) 204 № (брак) 205 | 2761,59 1971,85 39,25 21,12 | 995,75 711,09 14,16 7,52 | 1275,55 910,77 18,13 9,76 |

| Итого | 4793,81 | 1728,52 | 2214,21 |

| Коэффициент распределения | - | 0,360573 | 0,461889 |

3) Произведем расчет себестоимости забракованной продукции, и результаты представим в таблице 2.6. Для заполнения таблицы воспользуемся данными таблицы 2.3 в исходных данных и расчетных таблиц 2.4 (А и Б).

Себестоимость брака определяем путем суммирования всех расходов (стр. 1 - 6), которые были понесены при производстве забракованных изделий на предприятии ОАО «Завод «Надия». Строку «Стоимость брака по цене использования» заполняем, перенося данные со строки «Стоимость материала, полученного от демонтажа брака» таблицы 2.3.

Окончательные потери от брака отдельно для заказов №204 и №205 рассчитываем как разность строк 7 и 8 таблицы 2.6. После этого подсчитываем итог по всем строкам и определяем общую величину потерь от брака для всей производственной программы.

Таблица 2.6 - Расчет себестоимости забракованной продукции

| Статья затрат | Заказ | Итого | |

| № 204 | № 205 | ||

| 1. Материалы и полуфабрикаты | 85,00 | 42,50 | 127,50 |

| 2. Основная зарплата производственных рабочих | 39,25 | 21,12 | 60,37 |

| 3. Дополнительная зарплата производственных рабочих | 3,95 | 2,63 | 6,58 |

| 4. Отчисления на социальное страхование | 15,98 | 8,79 | 24,77 |

| 5. Общепроизводственные затраты | 14,16 | 7,52 | 21,68 |

| 6. Затраты на управление и сбыт | 18,13 | 9,76 | 27,89 |

| Себестоимость брака | 176,47 | 92,32 | 268,79 |

| Стоимость брака по цене использования | 35,70 | 14,18 | 49,88 |

| Потери от брака | 140,77 | 78,14 | 218,91 |

4) Составим отчетные калькуляции отдельно на выполненные заказы № 204 (табл.2.7(А)) и №205 (табл.2.7(Б)). Для заполнения графы «Сумма» необходимо расходы, списанные на себестоимость готовых изделий по каждой калькуляционной статье (табл. 2.4 (А и Б) – стр. 6) разделить на объем выпускаемых пластиковых окон в натуральном выражении. Строку 8 табл. 2.7 заполняем путем деления потерь от брака (табл. 2.6, стр. 9) на количество выпускаемых изделий. Себестоимость отдельного изделия находим путем суммирования величины расходов по всем статьям затрат (с 1 по 8 стр.).

Таблица 2.7 (А) - Отчетная калькуляция по изделию по заказу №204 количество 18 шт.

| Статья затрат | Сумма, грн. |

| 1. Материалы и полуфабрикаты | 119,51 |

| 2.Возвратные отходы | (7,57) |

| 3 Основная зарплата производственных рабочих | 200,62 |

| 4. Дополнительная зарплата производственных рабочих | 31,07 |

| 5. Отчисления на социальное страхование | 85,72 |

| 6 Общепроизводственные затраты | 65,14 |

| 7. Затраты на управление и сбыт | 77,84 |

| 8. Потери от брака | 7,82 |

Таблица 2.7 (Б) - Отчетная калькуляция по изделию по заказу №205 количество 12 шт.

| Статья затрат | Сумма, грн. |

| 1. Материалы и полуфабрикаты | 204,31 |

| 2.Возвратные отходы | (20,32) |

| 3 Основная зарплата производственных рабочих | 216,77 |

| 4. Дополнительная зарплата производственных рабочих | 36,66 |

| 5. Отчисления на социальное страхование | 91,35 |

| 6 Общепроизводственные затраты | 73,45 |

| 7. Затраты на управление и сбыт | 85,68 |

| 8. Потери от брака | 6,51 |

| Себестоимость изделия | 694,41 |

Таким образом, если проанализировать данные отчетных калькуляций отдельно по каждому заказу, можно отметить, что, не смотря на то, что по заказу № 204 необходимо изготовит 18 шт. пластиковых окон, а по заказу № 205 – 12 шт., - материалов и полуфабрикатов больше расходуется именно на второй вид заказа. Следовательно, заказ № 205 является более материалоемким. В процессе производства окон по первому заказу было больше потерь от брака (на 1,31 грн на одно изделие) по сравнению со вторым заказам. Кроме того по заказу № 205 было получено на 12,75 грн. больше возвратных отходов. Это свидетельствует о том, что при выполнении второго заказа было больше исправимого брака, чем в первом.

Необходимо сказать, что выполнение заказа № 205 для предприятия ОАО «Завод «Надия» оказалось более трудоемким, чем выполнение заказа № 204, поскольку затраты на оплату труда производственных рабочих с отчислениями для заказа № 205 больше на 27,37 грн./шт., чем для - № 204. Это говорит о сложности конструкции окон, которые изготовляются по заказу № 205.

ЗАДАНИЕ 3

Попередельный метод учета используется в серийных производствах на непрерывной основе для учета расходов на изготовление отдельного вида идентичной продукции, где нецелесообразно вести учёт расходов по каждому отдельному образцу продукции.

При использовании попередельного метода калькулирования фактическая себестоимость готовой продукции в момент завершения ее изготовления неизвестна. Поэтому текущий ее учет в стоимостном (суммовом) выражении ведется в так называемых учетных ценах, то есть по нормативной (плановой) себестоимости. По итогам отчетного периода составляется отчетная калькуляция единицы продукции, на основании которой производится корректировка данных текущего учета.

Основой для калькулирования себестоимости попередельным методом является производственный отчет, в котором указываются количество произведённых полуфабрикатов и количество полуфабрикатов в производстве в пересчете на готовый полуфабрикат, исходя из степени (коэффициента) готовности. Коэффициент готовности определяется условно.

ИСХОДНЫЕ ДАННЫЕ

В качестве отчетного месяца возьмем июль 2005 года. По состоянию на 1 июля 2005 г. в незавершенном производстве (первый передел) находилось 14 тонн сырья для изготовления кваса марки «Золотой колос». Стоимость 1 тонны этого сырья - 400 грн. В целом, по технологии производства для изготовления 1 000 бутылок этой марки кваса должно использоваться 500 кг исходного сырья (ячмень, сахар, вкусовые добавки и проч.), обработка которого последовательно завершается на обоих переделах (в цехах № 1 и № 2).

На 1 июля 2005 г. дебетовое сальдо субсчета 231 «Производство/первый передел» составляло 11 200 грн., из них:

а) 5 600 грн. - стоимость 14 тонн сырья для изготовления кваса, который находится в первой фазе производства;

б) 2 400 грн. - прямые расходы на оплату труда и социальные мероприятия;

в) 3 200 грн. - общепроизводственные расходы (распределенные).

Остатков продукции, производство которых ещё не окончено во второй фазе обработки, по состоянию на 1 июля 2005 г., - не было (то есть, субсчет 232 «Производство/ второй передел» = 0).

В течение июля: на первом переделе было начато производство ещё 84000 бутылок кваса (это означает, что для их производства было отпущено 42 тонны сырья), а во второй передел было передано для фильтрации и окончания производства 37,8 тонн сырья для дальнейшего производства 75 000 бутылок кваса «Золотой колос».

Менеджер по производству предприятия ОАО «Квас Украины» определил, что в начале июля квас, производство которого не было завершено, находился в первой фазе производства 36 часов. Кроме того, менеджер выяснил, что на конец июля продукция, производство которой ещё не закончено в первом переделе, находилась на стадии 30-процентной завершенности (то есть пребывала в производстве 21,6 часа).

На основе данных аналитического учета известно, что расходы по оплате труда (включая расходы на социальные мероприятия) и общепроизводственные расходы составили в первом переделе, за июль 2005 года 58 016 грн., в том числе:

а) 10 878 грн. - прямые расходы на оплату труда и социальные мероприятия;

б) 47 138 грн. - общепроизводственные расходы.

Во втором переделе расходы за июль 2005 г. составили 30 072 грн., из них:

а) 14 420 грн. - прямые материальные расходы;

б) 9 632 грн. - прямые расходы на оплату труда и социальные мероприятия;

в) 6 020 грн. - общепроизводственные расходы.

В течение июля из производства было выпущено 70 600 бутылок кваса «Золотой колос». Менеджером по производству было подсчитано, что единицы продукции, которые остались в незавершенном производстве были на стадии завершенности 25 процентов от прямых расходов на оплату труда (включая социальные мероприятия) и общепроизводственных расходов (2 часа технологического времени второго передела), а также на стадии 15-процентной завершенности относительно прямых материальных расходов, возникших во втором переделе.

ЗАДАНИЕ

В задании требуется:

1) используя информацию, представленную в условии задания, составить производственный отчет предприятия ОАО «Квас Украины» за июль 2005 года, по первому переделу (табл. 3.1);

2) определить себестоимость продукции, переданной в июле во второй передел, а также себестоимость единицы продукции, производство которой было завершено в первом переделе;

3) в табл. 3.2 составить производственный отчет предприятия по второму переделу за тот же отчетный период (за июль 2005 года);

4) определить себестоимость продукции, завершенной в июле во втором переделе и себестоимость одной бутылки кваса, выпущенной из производства;

5) отразить на счетах бухгалтерского учета все хозяйственные операции, имевшие место в отчетном периоде, и суммы по ним.

Формы производственных отчетов предприятия ОАО «Квас Украины» представлены: по первому переделу - в табл. 3.1; по второму переделу - в табл. 3.2. Для удобства отражения хозяйственных операций предприятия за июль 2005 г. необходимо использовать табл. 3.3.

ВЫПОЛНЕНИЕ ЗАДАНИЯ

1) Используя информацию, представленную в условии задания, составим производственный отчет предприятия ОАО «Квас Украины» за июль 2005 года, по первому переделу (табл. 3.1).

Количество единиц продукции (количество кваса, в бутылках) в незавершенном производстве на начало июля 2005 года (табл. 3.1. стр. 1) рассчитывается следующим образом:

НЗПн = 14000*1000/500 = 28000 (бут.)

Для правильного определения степени завершенности продукции (табл. 3.1, стр. 2.), которая находится в процессе производства, в первую очередь необходимо обратить внимание на особенности самого технологического процесса. На нашем предприятии сырье полностью расходуется в начале первой фазы производства (прямые материальные расходы). В то же время прямые расходы на оплату труда (включая расходы на социальные мероприятия) и общепроизводственные расходы равномерно переносятся на себестоимость продукции в течение всего цикла первого передела.

Поскольку по условию задания в начале июля квас, производство которого не было завершено, находился в первой фазе производства 36 часов, а степень завершенности продукции относительно материальных расходов для всех отрезков времени будет одинакова и составит 100%, то в табл. 3.1, ячейку D-2 запишем 100.

По отношению же к величине прямых расходов на оплату труда (включая расходы на социальные мероприятия), а также - к размеру общепроизводственных расходов, степень завершенности продукции будет одинаковой и, соответственно, составит 50 % и 50%.

В строку «Производство продукции, начатое в июле» переносим 84000 бут. в соответствии с исходными данными.

Количество единиц продукции, производство которых было начато и завершено в течение июля (табл. 3.1, стр. 5б), согласно метода FIFO можно рассчитать по формуле:

ГП н.з. = П з. - НЗП н.,

где ГП н.з. - количество единиц продукции, производство которых было начато и завершено в течениетекущего отчетного периода;

П з. - общее количество единиц продукции, производство которых было завершено в течение текущего отчетного периода;

НЗП н. - количество единиц продукции, которые находились в незавершенном производстве на начало текущего отчетного периода.

Определим общее количество единиц продукции, производство которых было завершено в течение текущего отчетного периода:

ГП н.з. = 75000 – 28000 = 47000 (бут.)

Чтобы определить количество бутылок кваса, которое находилось на конец месяца в первой фазе производства (табл. 3.1, стр. 7), воспользуемся следующей формулой:

НЗП к.м. = НЗП н.м. + 3 м. - ГП м.,

где НЗП к.м. - физическое количество единиц продукции (бутылок кваса) в незавершенном производстве на конец текущего отчетного периода (июля), производство которых еще не закончено;

НЗП н.м. - физическое количество единиц продукции в незавершенном производстве на начало месяца, производство которых еще не закончено;

Похожие работы

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... продукции. 1.4 Попередельный метод учета затрат и калькуляции себестоимости продукции, работ и услуг Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического процесса вырабатывают готовый продукт. Этот метод ...

0 комментариев