Навигация

Облік витрат і доходів від надзвичайної діяльності

37826

знаков

18

таблиц

2

изображения

2 Облік витрат і доходів від надзвичайної діяльності

Будь-яка подія, що має місце в господарській діяльності підприємства, визначає характер цієї діяльності. Звичайно, метою створення підприємства є отримання прибутку, проте існують випадки, коли діяльність направлена на уникнення або ліквідацію непередбачених подій, що заважають нормальному функціонуванню самого підприємства. Тому і слід розмежовувати діяльність на окремі категорії, що визначають характер подій, які так чи інакше стосуються організації.

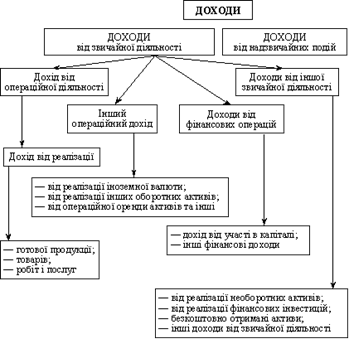

Згідно П(С)БО 3 «Звіт про фінансові результати» і 4 «Звіт про рух грошових коштів» вся діяльність підприємства поділяється на звичайну (яка в свою чергу ще розподіляється на інші види) і надзвичайну.

Звичайною діяльністю вважається будь-яка діяльність, що здійснюється підприємством згідно з його статутом. Прикладами звичайної діяльності є виробництво і реалізація продукції, виконання робіт, надання послуг, реалізація оборотних активів. До операцій, що супроводжують звичайну діяльність, також відносяться операції з курсовими різницями, пов’язані з економічними санкціями за господарськими договорами, відсотками, дивідендами тощо.

У свою чергу, звичайна діяльність включає операційну, фінансову та інвестиційну.

Операційна діяльність – це будь-яка основна діяльність підприємства, яка приносить дохід, а також інші види діяльності, що не є інвестиційними чи фінансовими.

Інвестиційною діяльністю вважається придбання і реалізація активів, що амортизуються (основних фондів, нематеріальних активів та інших необоротних активів), а також короткострокових фінансових інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльність охоплює операції, які призводять до зміни розміру і складу власного капіталу та позик підприємства – залучення позикових коштів, сплата відсотків по них, а також одержані відсотки, дивіденди тощо.

Щодо надзвичайної діяльності, то такою діяльністю вважаються такі операції чи події, які відрізняються від звичайної діяльності та щодо яких не передбачається, що вони будуть повторюватися періодично або в кожному подальшому звітному періоді. Прикладами подій і операцій, що відносяться до надзвичайної діяльності, є: стихійне лихо (землетрус, зсув, смерч тощо), пожежа, техногенні аварії та інші.

Однак необхідно враховувати, що одна і та ж подія може бути надзвичайною для одного підприємства і звичайною для іншого. Наприклад, збитки внаслідок землетрусу вважаються надзвичайною подією для багатьох підприємств, але така подія не є надзвичайною для страхових компаній, котрі здійснюють страхування таких ризиків. Таким чином, надзвичайність події чи операції визначається передусім характером діяльності підприємства, а не очікуваною частотою їх виникнення.

Будь-яка із перерахованих видів діяльності підприємства передбачає понесення відповідних витрат та отримання доходів.

Згідно з П(С)БО 1 «Загальні вимоги до фінансової звітності» витрати – це зменшення економічних вигод протягом облікового періоду у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками) [5].

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Тобто витрати визнаються, виходячи з принципу відповідності доходів і витрат. Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Згідно того ж самого П(С)БО, доходи – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Як в нормативних документах, так і в науковій літературі, спроба дати визначення таким категоріям, як надзвичайні доходи і надзвичайні витрати переходить у простий перелік їх складових частин. Тоді як без чіткої характеристики поняття не можливо перейти до його класифікації. Положення бухгалтерського обліку 3 «Звіт про фінансові результати» надзвичайні витрати трактує як невідшкодовані втрати від надзвичайних подій, включаючи затрати на запобігання виникненню таких втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми застрахованого відшкодування та покриття втрат від надзвичайних ситуацій за рахунок інших джерел.

Згідно зданим визначенням, надзвичайні витрати поділяються на дві категорії – втрати від події, яка вже здійснилась (вартість списаних і уцінених активів і кошти, використані на ліквідацію наслідків надзвичайної події) і затрати – кошти, використані на здійснення заходів по запобіганню надзвичайних подій.

На рис. 2 зображено склад надзвичайних витрат відповідно до П(С)БО 3:

|

|

|

|

|

|

| Вартість списаних і уцінених активів по причині надзвичайної події |

| Матеріальна допомога працівникам, що постраждали від надзвичайної події |

| Оплата стороннім організаціям участі у відновлювальних роботах |

| Заробітна плата працівників на відновлювальних роботах |

| Вартість сировини, матеріалів, використаних при ліквідації наслідків надзвичайних подій |

| Інші витрати |

| Оплата стороннім організаціям за роботи по запобіганню надзвичайної події |

| Заробітна плата працівників, зайнятих на роботах по запобіганню надзвичайної події |

| Вартість сировини, матеріалів, використаних при здійсненні робіт по запобіганню надзвичайних подій |

| Інші затрати |

Рис. 2. Склад надзвичайних витрат згідно П(С)БО 3 «Звіт про фінансові результати» [9]

Несучи витрати і затрати, які потрібні для відновлення підприємством своєї звичайної діяльності, підприємство тим часом отримує чисті збитки, оскільки виробничий процес загальмований чи зовсім припинений. Отже, в результаті надзвичайних подій виникають збитки у вигляді зменшення очікуваного прибутку, понесені в результаті припинення виробничої діяльності, невиконання умов договорів під впливом надзвичайної ситуації.

Питання класифікації надзвичайних доходів в економічній літературі недостатньо опрацьовано. П(С)БО 3 «Звіт про фінансові результати» серед надзвичайних доходів називає страхове відшкодування і інші джерела. Науковці до їх складу зазвичай відносять страхові відшкодування. Щодо інших джерел, то наведені в наукових роботах економістів думки мають спірний характер.

Так, З. Задорожній вважає, що відшкодування надзвичайних витрат винними особами відноситься до надзвичайних доходів [6]. Н. Богатко відносить до надзвичайних доходи структурного підрозділу, щодо якого прийнято рішення про виділення у самостійну юридичну особу, суми компенсацій, що виплачуються ліквідаційною комісією банку – банкрота [1].

Фінансування надзвичайних витрат за рахунок власних коштів підприємства не враховується в Положеннях бухгалтерського обліку і не розглядаються науковцями. Адже власні кошти підприємства не можуть бути класифіковані як надзвичайні доходи. Поняття «джерела фінансування» є більш широким, ніж «надзвичайні доходи».

Згідно з постановою КМУ «Про порядок фінансування робіт із запобігання і ліквідації надзвичайних ситуацій і їх наслідків» від 4.02.1999 р. № 140, фінансування заходів щодо ліквідації надзвичайних ситуацій на об’єктах усіх форм власності здійснюється відповідно до їх рівнів:

1) об’єктового рівня – за рахунок власних коштів підприємства, установ і організацій, на території яких виникла надзвичайна ситуація;

2) місцевого і регіонального рівня – за рахунок власних коштів підприємства і додатково – за рахунок районних резервів, створених відповідно до законодавства;

3) загальнодержавного рівня – за рахунок коштів, передбачених державним бюджетом на ці цілі, в тому числі – з резервного фонду КМУ.

Узагальнюючи означені механізми фінансування робіт із запобігання і ліквідації надзвичайних ситуацій та їх наслідків, необхідно підкреслити, що в даній Постанові представлені не всі можливі джерела фінансування підприємства для здійснення або покриття надзвичайних витрат. Крім державних резервних фондів різного рівня, надзвичайні витрати капітального і поточного характеру можуть бути профінансовані за рахунок власних коштів підприємства, страхових надходжень, безоплатних надходжень, благодійних внесків юридичних і фізичних осіб, позикових коштів.

Враховуючи вищенаведене, фінансування надзвичайних витрат класифікується як власні кошти підприємства і надзвичайні доходи (рис. 3).

| Джерела фінансування надзвичайних витрат |

| Власні кошти |

|

|

![]()

![]()

|

|

|

|

|

|

|

|

| Благодійні внески, безоплатні надходження |

![]()

Рис. 3. Склад джерел фінансування надзвичайних витрат[9]

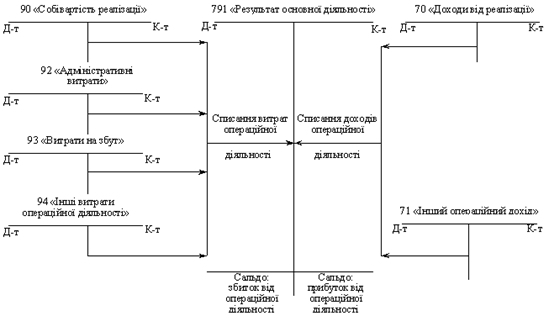

Що стосується відображення в обліку витрат і доходів, які виникають внаслідок надзвичайних подій, то Планом рахунків для цього передбачені рахунки 99 «Надзвичайні витрати» та 75 «Надзвичайні доходи».

По дебету рахунка 99 «Надзвичайні витрати» відображається сума визнаних витрат, по кредиту — списання на рахунок 79 «Фінансові результати».

До витрат, пов'язаних з надзвичайними подіями, належать як прямі втрати за наслідками цих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням та ліквідацією таких наслідків (вартість використаних матеріалів, заробітна плата, нарахована працівникам, послуги сторонніх організацій тощо).

Рахунок 99 «Надзвичайні витрати» ведеться за такими субрахунками:

991 «Втрати від стихійного лиха»,

992 «Втрати від техногенних катастроф і аварій»,

993 «Інші надзвичайні витрати».

На субрахунку 991 «Втрати від стихійного лиха» ведеться облік втрат від стихійного лиха (повінь, землетрус, град тощо).

На субрахунку 992 «Втрати від техногенних катастроф і аварій» ведеться облік втрат, понесених підприємством у результаті техногенних катастроф і аварій, що сталися на самому підприємстві чи іншому підприємстві.

На субрахунку 993 «Інші надзвичайні витрати» ведеться облік втрат від інших надзвичайних подій.

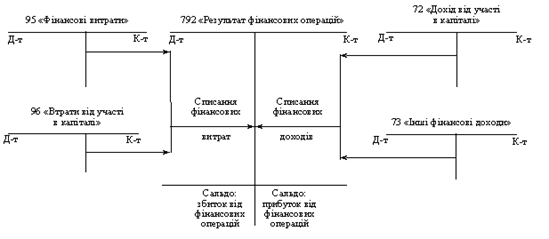

Рахунок 75 «Надзвичайні доходи» призначено для обліку доходів, які виникли внаслідок надзвичайних подій.

Даний рахунок має наступні субрахунки:

751 «Відшкодування збитків від надзвичайних подій»,

752 «Інші надзвичайні доходи».

По кредиту рахунка 75 «Надзвичайні доходи» та його субрахунків відображається визнана сума доходів, зокрема сума належного відшкодування страховими організаціями втрат від надзвичайних подій (якщо майно підприємства було застраховано), по дебету — списання в порядку закриття на рахунок 79 «Фінансові результати».

На субрахунку 751 «Відшкодування збитків від надзвичайних подій» відображається сума відшкодування втрат від надзвичайних подій, включаючи відшкодування витрат на попередження втрат від надзвичайних подій.

На субрахунку 752 «Інші надзвичайні доходи» відображається дохід від інших подій чи операцій, які відповідають визначенню надзвичайних подій.

Типові операції з відображення надзвичайних витрат подано у табл.1.

Таблиця 1

Кореспонденція бухгалтерських рахунків з обліку надзвичайних витрат

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Визнані втрати від надзвичайних подій | 991 | 10, 11, 20, 22, 26, 28 |

| Відображення витрат, пов’язаних з ліквідацією наслідків надзвичайних подій | 991 | 37,63 |

| Нарахування заробітної плати робітникам, зайнятим на відновлювальних роботах | 991 | 661 |

| Нарахування внесків до фондів соціального страхування | 991 | 65 |

| Списані надзвичайні витрати | 794 | 991 |

З наведених у табл. 1 проведень бачимо, що не лише матеріальні втрати відносяться до надзвичайних витрат, але й заробітна плата працівників, що зайняті на відновлювальних роботах.

Щодо відображення надзвичайних доходів, то тут мають місце операції з відшкодування від страхових організацій, списання майна, знищеного внаслідок надзвичайних подій, а також відшкодування втрат активів і зобов’язань підприємства.

Кореспонденція рахунків з обліку надзвичайних доходів наведена у табл.2.

Таблиця 2

Кореспонденція бухгалтерських рахунків з обліку надзвичайних доходів

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Відображено суму відшкодування від страхових організацій | 655 | 751 |

| Відображено відходи від списання майна, знищеного внаслідок надзвичайних подій | 20 | 751 |

| Відшкодування втрат активів і зобов’язань підприємства | 30, 31, 37, 50, 60 | 751 |

| Списано надзвичайні доходи на фінансовий результат | 751 | 79 |

Отже, для обліку надзвичайних доходів і витрат призначені відповідно рахунки 75 «Надзвичайні доходи» та 99 «Надзвичайні витрати», що мають декілька субрахунків. Відсутність єдиної точної класифікації доходів і витрат від надзвичайних подій ускладнює віднесення тої чи іншої операції до категорії надзвичайної, а тому і постає проблема правильного ведення їх обліку.

Похожие работы

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... ії про фінансові результати підприємства від звичайної діяльності та надзвичайних подій. Фінансовий результат визначається за кожним видом діяльності шляхом зіставлення доходів і витрат звітного періоду. За кредитом рахунка 79 «Фінансові результати» відображаються суми в порядку закриття рахунків обліку доходів, за дебетом — суми в порядку закриття рахунків обліку витрат, а також належна сума ...

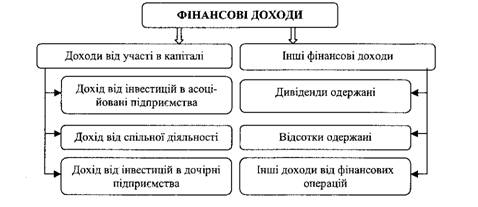

... нший операційний дохід" 11 Списано заборгованість перед постачальниками та підрядниками після закінчення строку позовної давності 63 "Розрахунки з постачальниками та підрядниками" 71 "Інший операційний дохід" 2.3. Організація обліку доходів від участі в капіталі, інших фінансових доходів. Структура фінансових доходів наведена на рис. 1. На даному рисунку відображаються ...

... період з 1 січня 2006 р. по 31 березня 2006 р. Директор АП „ Eco Plast”______________ Сертифікат аудиторської серії А № 35465768 ВИСНОВКИ В даній курсовій роботі я розглядав методичні засади формування в бухгалтерському обліку та аудиту, інформацію про доходи підприємства. Виходячи з бухгалтерського обліку я побачив різновиди доходів, їх класифікацію для подання у Звіті про фінансові ...

0 комментариев