Навигация

Порядок обліку операцій з давальницькою сировиною

47751

знак

11

таблиц

0

изображений

2. Порядок обліку операцій з давальницькою сировиною

Загальні принципи обліку.

Право власності на цінності (давальницьку сировину), передані в переробку на сторону, належить замовнику, а тому така сировина у замовника обліковується на балансовому синтетичному рахунку 20 "Виробничі запаси".

Факт передачі давальницької сировини виконавцю оформлюється записом по дебету рахунку 206 "Матеріали, передані в переробку" та кредиту рахунку 201 "Сировина й матеріали".

Витрати з оплата послуг сторонніх організацій по переробці давальницької сировини у замовника відображаються по дебету рахунку 28 "Товари" та кредиту рахунку 63 "Розрахунки з постачальниками та підрядниками"; При отриманні продукції, виготовленої з давальницької сировини, замовник списує вартість давальницької сировини з кредиту рахунку 206 "Матеріали, передані в переробку" в дебет рахунку 28 "Товари".

У виконавця давальницька сировина відображається поза балансом на рахунку 022 "Матеріали, прийняті для переробки" за цінами, зазначеними в -договорі. Готова продукція, виготовлена з давальницької сировини, також відображається на позабалансовому рахунку 023 "Матеріальні цінності на відповідальному зберіганні" підприємства - переробника, не є його власністю і не може розцінюватись як продукція власного виробництва. Сума витрат при переробці сировини у виконавця відображається на балансовому синтетичному рахунку 23 "Виробництво".

Облік давальницької сировини на складах, в цехах та на виробництві здійснюється в тому ж порядку, що й облік власних матеріалів. Аналітичний облік ведеться окремо за кожним власником матеріалів, за найменуваннями та цінами матеріалів, вказаними в договорі (в супровідних документах), а при відсутності цін - за цінами підприємства на аналогічні товари.

Витрати давальницьких матеріалів на виробництво визначаються з врахуванням усадки, витяжки, розширення, втрат, відходів тощо передбачених угодами на переробку матеріалів, технічними умовами та і іншими документами, що нормують випуск готових виробів.

Вартість сировини та матеріалів замовника, що оплачуються підприємством-виконавцем, включається до суми витрат на сировину та матеріали такого підприємства. Вартість давальницької сировини та матеріалів, що не оплачуються підприємством-виконавцем, до його виробничих витрат не включаються. ,

Облік у резидента-виконавця

Нижче розглядається порядок відображення в бухгалтерському обліку операцій з давальницькою сировиною у резидента-виконавця та резидента-замовника оплати послуг з переробки:

а) грошовими коштами;

б) частиною сировини;

в) частиною виготовленої продукції.

1. Виконавець-резидент за послуги з переробки одержує оплату грошовими коштами.

При оформленні ввізної вантажної митної декларації на сировину український виконавець сплачує ввізне імпортне мито, податки (у тому числі ПДВ) і збори (крім зборів за митне оформлення) шляхом надання органам митного контролю простого векселя на суму податкових зобов'язань.

Податкова накладна виписується на дату надходження коштів в оплату послуг або дату підписання акту.

Після переробки продукція відвантажується замовнику. При цьому ; необхідно пам'ятати про суми ПДВ, віднесені до податкового кредиту по матеріалах, що використовувалися для виробництва продукції. Такий ПДВ необхідно "відновити" у вартості використаних в процесі переробки матеріалів.

В момент митного оформлення вивізної вантажної митної декларації на готову продукцію, що вивозиться в повному обсязі (згідно договору) в установлений термін, вексель погашається і вивізне мито, податки (в тому числі ПДВ) і збори (крім збору за митне оформлення) не сплачуються.

Бухгалтерський облік у виконавця-резидента при здійсненні операцій з переробки сировини на давальницьких умовах з оплатою послуг з переробки грошовими коштами розглянуто на прикладі 1.1.

Приклад 1.1

Фірма "Джонс" (англійський замовник) 20-го серпня 2009 р. ввезла на територію України непідакцизну давальницьку сировину на суму 20000 дол. США для переробки на ТОВ "Полісся" з умовою оплати послуг по переробці грошовими коштами в сумі 4000 дол. США. При ввезенні на суму мита в сумі 400 грн. та ПДВ було видано простий вексель. Фактична собівартість переробки складала 4300 грн. Готова продукція була відвантажена замовнику 10-го вересня 2009 р. Кошти від замовника надійшли на валютний рахунок ТОВ "Полісся" 20-го вересня 2009 р.

Курси НБУ на дати здійснення операцій

| Дата | Курс НБУ, грн./дол.США |

| 20.08 | 5,50 |

| 10.09 | 5,00 |

| 20.09 | 5,20 |

Журнал реєстрації господарських операцій ТОВ "Полісся за серпень-вересень 2009 р.

| № | Дата | Сума | Кореспонденція | ||||

| 1. | 20.08 | Довідка бухгалтерії Нараховано митний збір за митне оформлення при ввезенні територію України | 50 | 949 | 642 | ||

| 2. | 20.08 | Виписка банку сплачено митний збір при ввезенні давальницької сировини на митну територію Україну | 50 | 642 | 311 | ||

| 3. | 20.08 | Вексель Видано простий вексель на суму ПДВ та мита (20000 х 5.5 + 400) х 0,2+400 =22480 | 22480 | 05 | |||

| 4.

| 20.08

| Накладна Оприбутковано давальницьку сировину, яка отримана для переробки 20000 х 5,5 = 110000 |

20000 |

110000 |

022 |

| |

| 5. | 10.09 | Довідка бухгалтерії Виключено суму ПДВ, що відноситься до запасів, використаних в процесі виробництва методом червоне сторно | (300) | 641 | 644 | ||

| 6. | 10.09 | Довідка бухгалтерії Включено до складу собівартості суму ПДВ | 300 | 23 | 644 | ||

| 7. | 10.09 | Довідка бухгалтерії відображено витрати, пов'язані з переробкою давальницької сировини | 8000 | 23 | 20, 66, 65 | ||

| 8. | 10.09 | Довідка бухгалтерії Відображено контрактну вартість послуг з переробки 4000 х 5,0 = 20000 | 4000 | 20000 | 362 | 703 | |

| 9. | 10.09 | Довідка бухгалтерії Списано витрати, пов'язані з переробкою давальницької сировини | 8300 | 903 | 23 | ||

| 10. | 10.09 | Довідка бухгалтерії Нараховано митний збір при вивезенні готової продукції | 60 | 93 | 642 | ||

| 11. | 10.09 | Виписка банку Сплачено митний збір | 60 | 642 | 311 | ||

| 12. | 10.09 | Довідка бухгалтерії Відображено у складі фінансових результатів: - витрати, пов'язані з переробкою давальницької сировини; - суму митного збору; - дохід від надання послуг при переробці | 8000 60 50 20000 | 791 791 791 703 | 903 93 949 791 | ||

| 13. | 10.09 | Довідка бухгалтерії Списано вартість переробленої давальницької сировини | 20000 | 110000 | 022 | ||

| 14. | 10.09 | Вексель Погашено простий вексель при вивезенні готової продукції | 22480 | 05 | |||

| 15. | 20.09 | Виписка банку Одержано грошові кошти від фірми "Джонс" в оплату послуг з переробки давальницької сировини 4000 х 5.2 = 20800 | 4000 | 20800 | 314 | 362 | |

| 16. | 20.09 | Довідка бухгалтерії Відображено курсову різницю по дебіторській заборгованості 4000 х (5,2-5,0) =800 | 800 | 362 | 714 | ||

Похожие работы

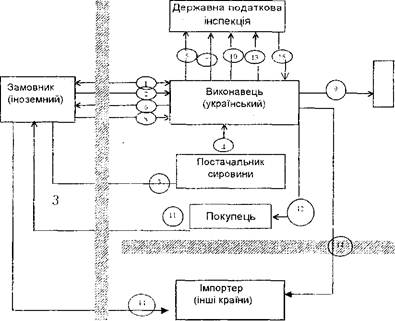

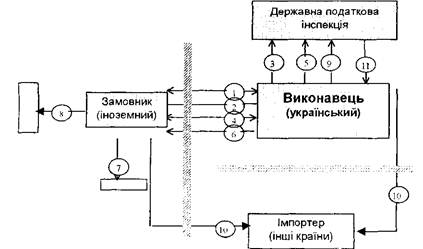

... ію України іноземним замовником, обкладається ввізним митом заставками Закону України «Про митний тариф», податками та зборами, що стягуються у разі ввезення товарів. Схема операцій із давальницькою сировиною в митному режимі «Переробка на митній території» Умовні позначення: 1 — укладання угоди на переробку давальницької сировини; 2 — ввезення давальницької сировини; 3 — закупівля ...

... 9. Міністерство фінансів України або уповноважені ним органи можуть давати дозволи на відстрочення оплати векселів окремим суб'єктам підприємницької діяльності, які здійснюють операції з давальницькою сировиною у зовнішньоекономічних відносинах на підставі кредитної угоди, укладеної українським виконавцем з податковою інспекцією за його місцезнаходженням до дня фактичного відвантаження готової ...

... при вивезенні українскими лізингодавцями) здійснюється на підставі вантажної митної декларації відповідно до режиму експорту.. 2. Бухгалтерський облік з переробки сировини на давальницьких умовах у виконавця резидента (з оплатою послуг з переробки грошовими коштами). 2.1. Сутність операцій з давальницькою сировиною. Операції з давальницькою сировиною, що здійснюються за ...

... та господарських організацій, які володіють та/або користуються об'єктами державної, комунальної власності, затвердженого наказом Міністерства фінансів України від 19.12.2006 N 1213 Принципи підготовки фінансової звітності операцій та фактів поза балансом.Фінансова звітність підприємства формується з дотриманням таких принципів (табл. 1.2). Таблиця 1.2Принципи формування фінансової звітності пі ...

0 комментариев