Навигация

Налоговым режимом, в котором функционирует предприятие, является общеустановленный налоговый режим

99959

знаков

3

таблицы

1

изображение

3. Налоговым режимом, в котором функционирует предприятие, является общеустановленный налоговый режим.

Далее рассмотрим систему бухгалтерского учета на данном предприятии.

2.2 Организационное построение бухгалтерского учета на предприятииТОО «Малинка» осуществляет бухгалтерский учет результатов своей деятельности, ведет статистическую и финансовую отчетность в соответствии с действующими в Республике Казахстан правилами.

Задачей бухгалтерской службы ТОО «Малинка» является обеспечение формирования полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности субъекта, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, государственными органами, банками и иными заинтересованными лицами в соответствии со стандартами бухгалтерского учета, устанавливающими принципы и правила ведения бухгалтерского учета и составления финансовой отчетности.

Также функцией бухгалтерии является экономический анализ и анализ финансового состояния предприятия, которое показывает, по каким направлениям надо вести работу, чтобы улучшить результат. Бухгалтерия также обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия. Вести точный документальный учет по работе предприятия для предоставления отчетности в проверяющие органы.

Ведение бухгалтерского учета и представление финансовой отчетности на предприятии осуществляется директором предприятия до введения в штатное расписание бухгалтера. Бухгалтерский учет на предприятии ведется в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности от 28.02.07 г. за № 234-111, Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 31 декабря 2006 года, СБУ 24 «Организация бухгалтерской службы», МСФО 1 «Представление финансовой отчетности».

Организационная структура предприятия обычно представляет собой пирамиду, где руководители нижних уровней ответственности и подотчетны руководителям нижних уровней. Организационная структура бухгалтерской службы рассматриваемого предприятия представлена в Приложении 1.

В экономике Республики Казахстан сложились и продолжают существовать три типа организационной структуры предприятия:

- линейная (иерархическая);

- по вертикали (линейно-штабная);

- комбинированная (функциональная) [2, с.56]

В структуру бухгалтерии ТОО «Малинка» входят:

1) главный бухгалтер предприятия, который ведет финансовый и управленский учет на предприятии, оформляет отчетность в налоговые и статистические органы.

Главный бухгалтер действует в соответствии с Законом «О бухгалтерском учете и финансовой отчетности». Он подчиняется руководителю предприятия и несет ответственность за все вопросы ведения бухгалтерского учета и обладает правом второй подписи финансовых документов, ответственность за финансово- хозяйственную деятельность возлагается на руководителя предприятия. Должностные обязанности главного бухгалтера определены в его должностной инструкции, приведенной в Приложении 2.

2) Бухгалтер - материалист – занимается учетом материальных ценностей и долгосрочных активов, согласно поступившим документам.

3) Бухгалтер – операционалист, который ведет учет расчетов с контрагентами предприятия, производит начисление и перечисление налоговых и других обязательных платежей в бюджеты, пенсионных отчислений и других выплат в соответствии с законодательством Республики Казахстан, начисляет заработную плату работникам предприятия.

4) Бухгалтер-кассир – осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг, получает денежные средства в банках, ведет кассовую книгу, передает денежные средства инкассаторам, составляет кассовую отчетность.

Для учета финансово-хозяйственных операций используется журнально-ордерная форма учета, при которой данные о хозяйственных операциях из документов переносятся либо в журналы-ордера, либо накопительные и группировочные ведомости. Ежемесячно журналы-ордера закрывают и их итого переносят в Главную книгу.

Главный бухгалтер ТОО «Малинка» формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности организации, необходимости обеспечения его финансовой устойчивости. Возглавляет работу по подготовке и принятию рабочего плана счетов (плана финансирования), форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

Учетная политика - это совокупность способов, принимаемых руководителем субъекта для ведения бухгалтерского учета и раскрытия финансовой отчетности в соответствии с их принципами и основами.

Учетная и налоговая политика ТОО «Малинка» построена в соответствие с предъявляемыми требованиями к ведению бухгалтерского и налогового учета в Республике Казахстан.

Предприятие при реализации учетной политики руководствуется принципами, заложенными в основу национальных стандартов бухгалтерского учета:

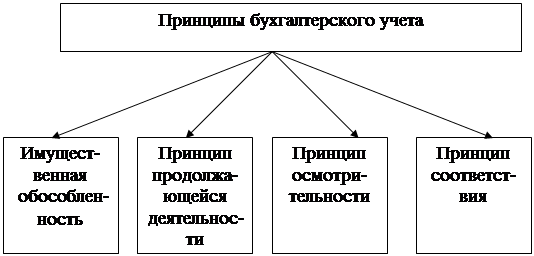

1. Начисление

2. Непрерывной деятельности

3. Понятности

4. Значимости

5. Существенность

6. Достоверность

7. Нейтральность

8. Осмотрительность

9. Завершенность

10. Сопоставимость

11. Последовательность

12. Правдивое и беспристрастное представление

Учетная политика ТОО «Малинка» оформлена письменно и утверждена приказам директора, в ней определены правила и принципы учета на 2006-2008 года. Изменение и уточнение учетной политики оформляется отдельными приказами, где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой.

Раскроем основные разделы учетной политики ТОО «Малинка»:

1. Целью организации бухгалтерского учета ТОО «Малинка» является создание и поддержание информационной системы, позволяющей проводить оценку финансового состояния в любой период деятельности для оперативного и эффективного управления, а также своевременных и аккуратных налоговых исчислений.

2. На предприятии разработан Рабочий план счетов с учетом требований МСФО, обоснована необходимость ведения субсчетов и статей к основным счетам с учетом специфики предприятия.

3. Учет собственных средств, имущества, обязательств и проводимых сделок предприятие ведет методом двойной записи в соответствии с Рабочим планом счетов бухгалтерского учета, разработанным в соответствии с МСФО.

4. Финансовая отчетность ТОО «Малинка» включает следующие формы: баланс, отчет о доходах и расходах, отчет о движении денежных средств (прямой метод), отчет об изменениях в собственном капитале и предоставляется с разбивкой по отчетным кварталам (отчетный интервал - квартал) и на последнюю отчетную дату.

5. Рациональная организация учета ТОО «Малинка» обеспечена путем разработки специального плана его ведения, который состоит из следующих элементов: графика документооборота, инвентаризации, отчетности, технического оформления и т.д.

6. Для начисления износа основных средств используется равномерный метод начисления износа.

7. Оценка себестоимости топлива производится методом средневзвешенной стоимости.

8. При учете товарно-материальных запасов используется непрерывная система.

9. Инвентаризация денежных средств, товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала.

10. Учет производственной себестоимости не ведется. Фактические расходы на осуществление коммерческой деятельности собираются на счетах раздела 7 Расходы Рабочего плана счетов.

11. В соответствии с МСФО 18 «Выручка», доходы предприятия признаются по стадии завершенности сделки на отчетную дату. Доход оценивается по стоимости реализации, полученной или причитающейся к получению и признается при уверенности его получения, расход - при возможности его возникновения.

Похожие работы

... Условные обозначения: запись, сверка записи Рис. 2 Схема записей при журнально-ордерной форме учета. Бухгалтерский учет на предприятии автоматизирован. Группировка и обобщение учетной информации производится с помощью компьютера. Учет материалов на предприятии осуществляется в соответствии с ПБУ 5/98 «Учет материально-производственных запасов». При поступлении материалов на ...

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... -финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия; -обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, ...

0 комментариев