Навигация

Анализ учетной политики предприятия

73057

знаков

3

таблицы

0

изображений

2. Анализ учетной политики предприятия

Для совершения деятельности предприятия необходимы основные средства или средства труда. От предметов труда они отличаются тем, что принимают участие в производстве несколько лет, сохраняя при этом свою натуральную форму и физические свойства, и переносят свою стоимость на готовый продукт частями, по мере своего износа. После реализации готового продукта часть его стоимости в денежной форме,соответствующая снашиванию основных средств, накапливается на предприятии и составляет амортизационный фонд. Средства амортизационного фонда предназначены для восстановления изношенной части основных средств или приобретения новых основных средств взамен изношенных.

Таким образом, стоимость основных средств принимает двоякую форму: одна часть остается в натуральной форме и составляет остаточную стоимость, другая – отделяется в форме денег. По мере износа основных средств первая часть постепенно уменьшается, а вторая – соответственно увеличивается. При окончательном износе основных средств их стоимость полностью будетвоплощена в амортизационном фонде.

Основные средства в процессе производства выполняют роль средств труда. Средства труда используются человеком в качестве проводника его воздействия на предметы труда с целью приспособления их к удовлетворению своих потребностей.

Положение (стандарт) бухгалтерского учета 7 «Основные средства» (утвержденное приказом Министерства финансов Украины 27 апреля 2000г. № 92) определяет основные средства как часть активов, то есть ресурсов, контролируемых предприятием в результате прошлых событий, использование которых, как ожидается, приведет к поступлению экономических выгод в будущем.

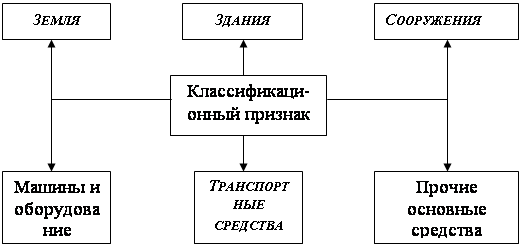

К основным средствам относят: земельные угодья, капитальные затраты на улучшение земель, здания и сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, принадлежности и инвентарь, рабочий и продуктивный скот, многолетния насаждения и другие основные средства.

Таким образом, понятие «основные средства» на практике не совпадает с понятием «средства труда», так как не включает в себя значительную часть средств труда, либо относимых к малоценным и быстроизнашивающимся предметам, либо не имеющих денежной оценки; вместе с тем основные средства включают в себя непроизводственные средства.

Основные средства необходимо эффективно использовать и обеспечить их полную сохранность. В этом важную роль играет бухгалтерский учет, который должен обеспечить:

- обобщение информации о наличии и движении собственных или полученных на условиях финансового лизинга объектов и арендованных целостных имущественных комплексов, которые отнесены в состав основных средств;

- достоверное определение стоимости (оценки) основных средств;

- определение экономических выгод от использования основных средств;

- контроль за наличием и сохранностью основных средств с момента поступления и до выбытия с предприятия;

- правильное и своевременное начисление износа;

- контроль за правильностью и эффективным использованием средств на реконструкцию, модернизацию согласно существующим источникам финансирования;

- конроль за эффективным использованием основных средств в зависимости от их мощности;

- точное определение результатов от ликвидации основных средств.

Для учета и обобщения информации о наличии и движении основных средств, других необоротных активов, их износа предусмотрены счета Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (утвержденного приказом Министерства финансов Украины от 30 ноября 1999г. № 291):10 «Основные средства», 11 «Другие необоротные материальные активы», 13 «Износ необоротных активов», 18 «Другие необоротные активы».

Расходы, связанные с улучшением объекта (модернизация, достройка, докомплектация, реконструкция и др.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от его использования, будут отражаться на счете 15 «Капитальные инвестиции».

3. Организация учета основных средств в ОАО «Луганскмлын»

3.1. Состояние первичного учета движения основных средств

Основные средства в ОАО «Луганскмлын» увеличиваются вследствие поступления их на предприятие в результате:

- приобретения у поставщиков;

- выполнения строительно-монтажных работ;

- бесплатной передачи ( поступления) от юридических и физических лиц;

- выявления излишка основных средств в процессе инвентаризации.

На счете 10 «Основные средства» осуществляется учет и обобщение информации о наличии и движении собственных или полученных на условиях финансового лизинга объектов, которые отнесены в состав основных средств.

По дебету счета 10 «Основные средства» отображаются записи по поступлению основных средств на баланс предприятия, которые учитываются по первоначальной стоимости; сумма затрат, связанная с улучшением объекта, которое приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта.

По кредиту – отображается выбытие основных средств вследствие продажи, бесплатной передачи или несоответствия критериям определения активом.

В ОАО «Луганскмлын» при оприходовании основных средств используют 152 субсчет «Приобретение 9производство) основных средств» и 153 субсчет «Приобретение (производство) других необоротных материальных активов». Основные средства, требующие монтажа, оприходуются на 152 субсчет, а нетреебующие – на 153 субсчет.

Увеличение поступления основных средств обязательно должно быть отражено в том или ином первичном документе.

В ОАО «Луганскмлын» все поступающие основные средства оприходываются в Актах приемки – передачи основных средств (ф. 03-1), его называют Актом ввода основных средств.

Акт приема – передачи основных средств составляет комиссия, назначенная руководителем предприятия, на каждую машину,которая поступает на предприятие, или на принятие и сдачу каждого объекта в эксплуатацию. Акт утверждается руководителем предприятия, после чего вместе с технической документацией передается в бухгалтерию для отражения зафиксированных в них данных на счетах аналитического и синтетического учета. Техническая документация передается в технический отдел, где содержится на хранении. Данный Акт составляется на каждый отдельный инвентарный объект. Бухгалтерия открывает соответствующую инвентарную карточку. Если инвентарный объект включает в себя отдельные приспособления и принадлежности, составляющие с ним одно целое, то в этой же карточке приводится перечень таких частей.

Заполнение инвентарных карточек производится на основе первичной документации: актов приема-передачи основных средств, технических паспортов и других документов по приобретению, сооружению, перемещению и ликвидации объектов основных средств.

Карточки сверяются с данными синтетического учета.

Для обеспечения надлежащего учета основных средств или в момент приема в эксплуатацию присваивается инвентарный номер на весь период эксплуатации объекта до его списания. Нумерация инвеннтарных объектов строится по серийно-порядковой системе.

Таким образом осуществляется поступление основных средств в ОАО «Луганскмлын».

Основные средства выбывают в результате их безвозмездной передачи, продажи другим организациям, полного физического и морального износа, порчи от стихийных бедствий и аварий или несоответствия критериям признания активом.

ОАО «Луганскмлын» имеет право передавать другим предприятиям, продавать, сдавать в аренду, предоставлять во временное пользование бесплатно средства или списывать их с баланса.

Для решения вопроса о списании основных средств с баланса и их ликвидации создается комиссия, состоящая из руководителя предприятия, главного инженера, главного механика, зам. директора по строительству, главного энергетика, главного бухгалтера. Данная комиссия рассматривает причины выбытия основных средств.

Ликвидация основных средств оформляется актом на списание основных средств типовой формы № 03-3. Акт состоит из двух частей. В первой указывается техническое состояние средства, инвентарный номер, время ввода в эксплуатацию, балансовая и остаточная стоимость средств, причины ликвидации; во второй – расчет результатов от ликвидации. Вторую часть заполняют после утверждения акта.

После составления комиссией акта и его утверждения производят демонтаж основных средств, снос или разборку. При ликвидации все материальные ценности приходуются на склад по накладной, которая прилагается к акту о ликвидации основных средств.

Финансовый результат от выбытия основных средств определяется как разница между доходом от выбытия ( с учетом непрямых налогов и расходов, связанных с выбытием) и остаточной стоимостью основных средств. При ликвидации объекта основных средств его первоначальная стоимость и износ уменьшаются соответственно на сумму первоначальной стоимости и износа ликвидируемой части объекта. Инвентарные карточки учета выбывших основных средств прилагаются к документам, которыми оформлены факты выбытия основных средств.

Для более наглядного отражения поступления и выбытия основных средств на счетах бухгалтерского учета выделим корреспонденцию счетов в отдельную таблицу.

Таблица 1

Отражение хозяйственных операций

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | ||||

| Дебет | Кредит | |||||

| Бесплатное получение основных средств | ||||||

| 1 | Отражена стоимость бесплатно полученных основных средств ( срок эксплуатации 5 лет ) | 10 «Основные средства» | 424 «Бесплатно полученные необоротные активы» | |||

| 2 | Отражены расходы на транспортировку и монтаж бесплатно полученных основных средств | 15 «Капитальные инвестиции» | 685 «Расчеты с другими кредиторами» | |||

| 3 | Отражена сумма НДС | 641 «Расчеты по налогам» | 685 «Расчеты с другими кредиторами» | |||

| 4 | Зачислены расходы в состав первоначальной стоимости бесплатно полученных основных средств | 10 «Основные средства» | 15 «Капитальные инвестиции» | |||

| 5 | Начислена амортизация | 23 «Производство» 92 «Админ.расходы» 93 «Расходы на сбыт» | 13 «Износ (амортизация) необоротных активов» | |||

| 6 | Признан доход одновременно с начислением амортизации | 424 «Бесплатно полученные необоротные активы» | 745 «Доход от бесплатно полученных активов» | |||

| Приобретение основных средств за денежные средства | ||||||

| 7 | Получены основные средства | 152 «Приобретение основных средств» | 631 «Расчеты с отечественными поставщиками» | |||

| 8 | Отражена сумма налогового кредита по НДС | 644 «Налоговый кредит» | 631 «Расчеты с отечественными поставщиками» | |||

| 9 | Отражено право на налоговый кредит ( при наличии налоговой накладной) | 641 «Расчеты по налогам» | 644 «Налоговый кредит» | |||

| 10 | Отражена стоимость транспортных и других услуг, связанных с приобретением основных средств | 152 «Приобретение основных средств» | 631 «Расчеты с отечественными поставщиками» | |||

| 11 | Отражена сумма налогового кредита по НДС | 644 «Налоговый кредит» | 631 «Расчеты с отечественными поставщиками» | |||

| 12 | Отражено право на налоговый кредит ( при наличии налоговой накладной) | 641 «Расчеты по налогам» | 644 «Налоговый кредит» | |||

| 13 | Начислен сбор в Пенсионный фонд при приобретении легкового автомобиля или недвижимости | 949 «Др. расходы операционной деятельности» | 651 « Пенсионное обеспечение» | |||

| 14 | Перечислен сбор в Пенсионный фонд | 651 « Пенсионное обеспечение» | 311 «Текущий счет в нац. валюте» | |||

| 15 | Оплачены транспортные и другие услуги, связанные с приобретением основных средств | 651 « Пенсионное обеспечение» | 311 «Текущий счет в нац. валюте» | |||

| 16 | Введены в эксплуатацию объекты основных средств | 10 «Основные средства» | 152 «Приобретение основных средств» | |||

| Сооружение основных средств подрядным способом | ||||||

| 17 | Отражены расходы на проектные, строительно-монтажные работы, выполненные подрядчиками, проектными организациями при наличии акта выполненных работ | 151 «Капитальное строительство» | 631 «Расчеты с отечественными поставщиками» | |||

| 18 | Отражена сумма налогового кредита по НДС | 644 «Налоговый кредит» | 631 «Расчеты с отечественными поставщиками» | |||

| 19 | Отражено право на налоговый кредит ( при наличии налоговой накладной) | 641 «Расчеты по налогам» | 644 «Налоговый кредит» | |||

| 20 | Оплачены проектные, строительно-монтажные работы | 631 «Расчеты с отечественными поставщиками» | 311 «Текущий счет в нац. Валюте» | |||

| 21 | Зачислен построенный производственный объект в состав основных средств | 103 «Здания и сооружения» | 151 «Капитальное строительство» | |||

| Получены основные средства как взнос в Уставный фонд | ||||||

| 22 | Отражен размер уставного капитала, оглашенного в уставных документах | 46 «Неоплаченный капитал» | 40 «Уставный капитал» | |||

| 23 | Получен объект основных средств от участника ОАО «Луганскмлын» | 10 «Основные средства» | 46 «Неоплаченный капитал» | |||

| Реализация основных средств | ||||||

| 24 | Отражен доход от реализации основных средств | 31 «Счета в банках» или 37 «Расчеты с разными дебиторами» | 742 «Доход от реализации необоротных активов» | |||

| 25 | Отражен износ реализованных основных средств | 131 «Износ основных средств» | 10 «Основные средства» | |||

| 26 | Отражена остаточная стоимость реализованных основных средств | 972 «Себестоимость реализованных необоротных активов» | 10 «Основные средства» | |||

| 27 | Отражены расходы, связанные с реализацией основных средств | 972 «Себестоимость реализованных необоротных активов» | 31 «Счета в банках» и другие счета | |||

| 28 | Отражена сумма НДС ( в случае реализации производственных основных средств) | 742 «Доход от реализации необоротных активов» | 641 «Расчеты по налогам» | |||

| Ликвидация основных средств | ||||||

| 29 | Отражен износ ликвидированных основных средств | 131 «Износ основных средств» | 10 «Основные средства» | |||

| 30 | Отражена остаточная стоимость ликвидированных основных средств | 976 «Списание необоротных активов» | 10 «Основные средства» | |||

| 31 | Отражены расходы, связанные с ликвидацией основных средств | 976 «Списание необоротных активов» | 66 «Расчеты по оплате труда» и другие счета | |||

| 32 | Отражен доход от ликвидации основных средств | 20 «Производственные запасы» | 746 «Другие доходы от обычной деятельности» | |||

| 33 | Отражена сумма НДС ( в случае ликвидации производственных основных средств) | 976 «Списание необоротных активов» | 641 «Расчеты по налогам» | |||

| Бесплатная передача основных средств | ||||||

| 34 | Износ переданных основных средств | 131 «Износ основных средств» | 10 «Основные средства» | |||

| 35 | Остаточная стоимость переданных основных средств | 976 «Списание необоротных активов» | 10 «Основные средства» | |||

| 36 | Отражена сумма НДС ( в случае передачи производственных основных фондов) | 976 «Списание необоротных активов» | 641 «Расчеты по налогам» | |||

| Передача основных средств как взнос в уставный капитал другого предприятия | ||||||

| 37 | Износ переданных основных средств | 131 «Износ основных средств» | 10 «Основные средства» | |||

| 38 | Остаточная стоимость переданных основных средств | 14 «Долгосрочные финансовые инвестиции» | 10 «Основные средства» | |||

| 39 | Разница между остаточной стоимостью основных средств и справедливой стоимостью инвестиций (в обмен на основные средства были получены акции) | 14 «Долгосрочные финансовые инвестиции» | 746 «Другие доходы от обычной деятельности» | |||

Похожие работы

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... капитальные затраты. Однако для признания их таковыми они должны нести в себе увеличение будущих экономических выгод. Для правильного решения всех проблем по учету основных средств в ОАО «Казэнергокабель» создается постоянно действующая комиссия. В ее задачи входит: -определение нормативного срока эксплуатации и метода начисления износа; -разграничение затрат на капитальные и некапитальные, ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... 28.12.94 г. № 173 от 28.07.95 г. №81). 6.Положение по бухгалтерскому учету долгосрочных инвестиций. Письмо Министерства финансов РФ от 30.12.93 г. № 160. 7.Положение по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организации (приложение к письму Министерства финансов СССР от 07.05.96 г. № 30). 8.Положение о порядке ...

0 комментариев